資料來源:雪球

很多所謂的家族“宿命”,其實是由於刻在基因裏的信息帶來的不可避免的結果。較爲知名的例子是,爲了避免自己複製家族女性乳腺癌的宿命,安吉麗娜朱莉選擇做基因檢測後提前切除乳腺。

也因此,基因檢測在民間被稱爲“科學算命”。

近年來雖然基因檢測的熱度已經有所消退,但根據動脈網的統計,2021年上半年,一級市場共有30家公司完成了32次融資,累計金額超過70億元;二級市場上市的21家國內醫療器械企業中,就有八成的公司是做基因檢測和高值耗材的。

今年醫療器械產業細分領域投資規模最大的就是基因檢測行業。其中宏基因組測序、腫瘤早篩、單細胞測序、伴隨診斷等都是基因檢測的投資熱點。

上述無論是安吉麗娜朱莉所接受的檢測,還是醫療器械行業中的基因檢測,都屬於專業基因檢測,A股中包括華大基因、迪安診斷、燃石醫學等衆多公司。

但對市面上大多數消費者來說,大家所接觸到的“基因檢測”是與上述專業基因檢測形成互補的消費級基因檢測。價格低至幾百元,高至上萬元,此領域內創業公司極多。

8月16日,國內最大的消費級基因檢測服務商美因基因向港交所遞交招股書,擬於港股上市,中信建投國際擔任其獨家保薦人。

揭祕消費級基因檢測市場

基因檢測,是指通過血液、其他體液、或細胞對DNA進行檢測的技術,是取被檢測者外周靜脈血或其他組織細胞,擴增其基因信息後,通過特定設備對被檢測者細胞中的DNA分子信息作檢測,分析它所含有的基因類型和基因缺陷及其表達功能是否正常的一種方法,從而使人們能瞭解自己的基因信息,明確病因或預知身體患某種疾病的風險。

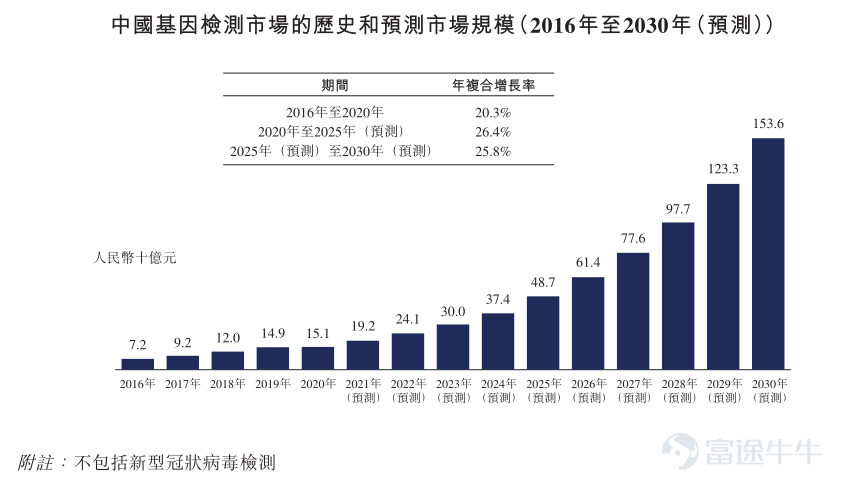

招股書援引弗若斯特沙利文數據,中國基因檢測市場規模2020年已達到151億元,2016-2020年的年複合增速爲20.3%,這一市場預計將在2025年增長至487億元,未來5年複合增速爲26.4%,並將在2030年進一步增長至1536億元。

而消費級基因檢測,則是從其商業模式針對消費者的角度來說的。個人可以通過醫療機構之外的企業,進行個人某種特殊方面的病症檢測,並且對後續健康管理做出安排。

消費級基因檢測服務主要涵蓋包括攜帶者篩查、基因健康風險評估、藥物遺傳學檢測、癌症易染性評估、低風險一般健康檢測及祖源檢測等。對於消費者來說,消費級基因檢測僅僅是體檢或者一般健康管理的一部分,如果需要後續進一步針對性檢測或治療,仍需要專業醫療機構和臨牀醫生的診斷。

美國的消費級基因檢測服務在1991年左右建立,2019年步入快速發展期。而中國的消費級基因檢測服務市場則於2013年才起步,目前還處於發展的初期階段。

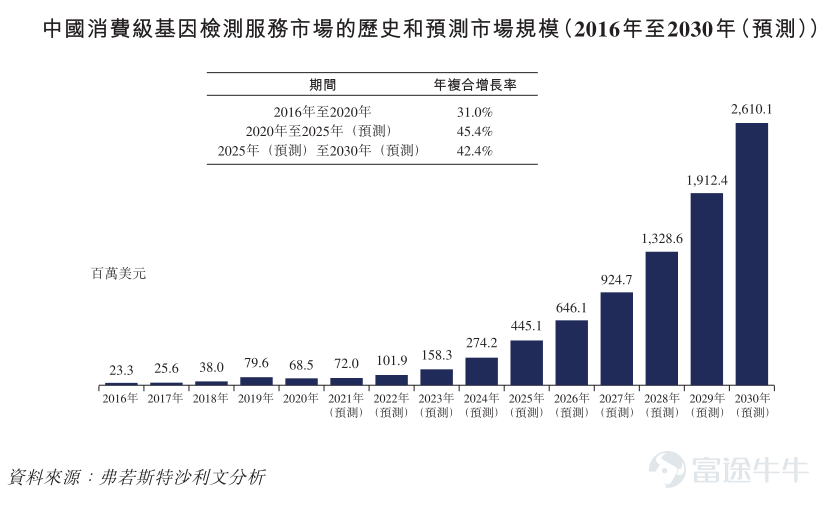

從市場規模來看,美國消費級基因檢測服務市場規模約爲7.89億美元,預計2025年達到22億美元,2030年達到51億美元。

相比之下,中國市場2020年僅爲6850萬美元,預計2025年將達到4.45億美元,2030年達到26億美元,增速將超過美國。

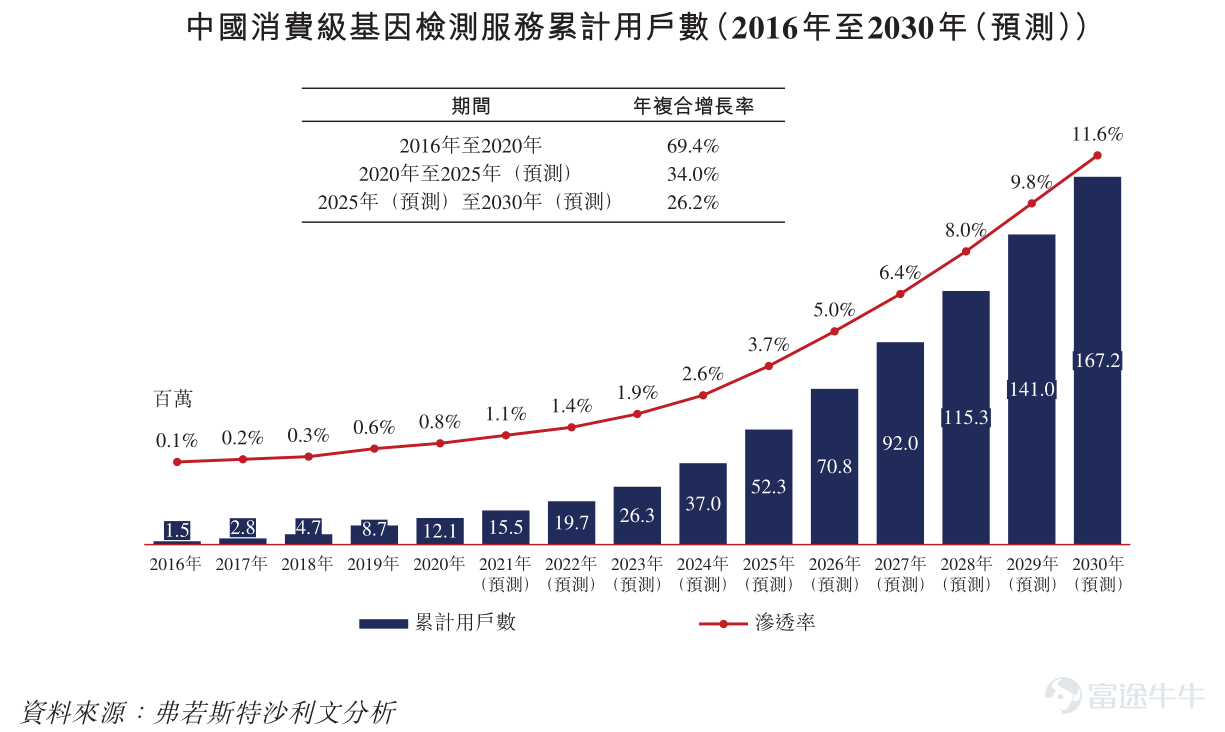

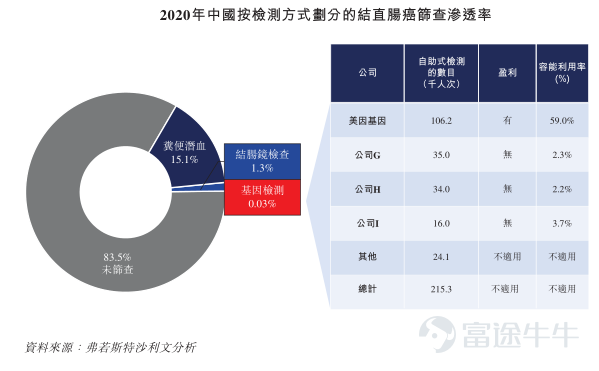

按照數據計算,2020年美國消費級基因檢測的滲透率爲8.8%左右,而中國消費級基因檢測的滲透率僅爲0.8%,相較而言,中國的滲透率還有大幅提升空間。預計2030年,中國的滲透率有望達到11.6%,不過彼時預計美國的滲透率爲23.1%左右,仍爲中國滲透率的2倍左右。

作爲臨牀醫療應用基因檢測的互補面,因爲受到的監管相對較少,且不能代替臨牀醫生的診斷,所以市場上充斥的公司非常多,就連華大基因也有向消費級基因檢測進軍的動作。

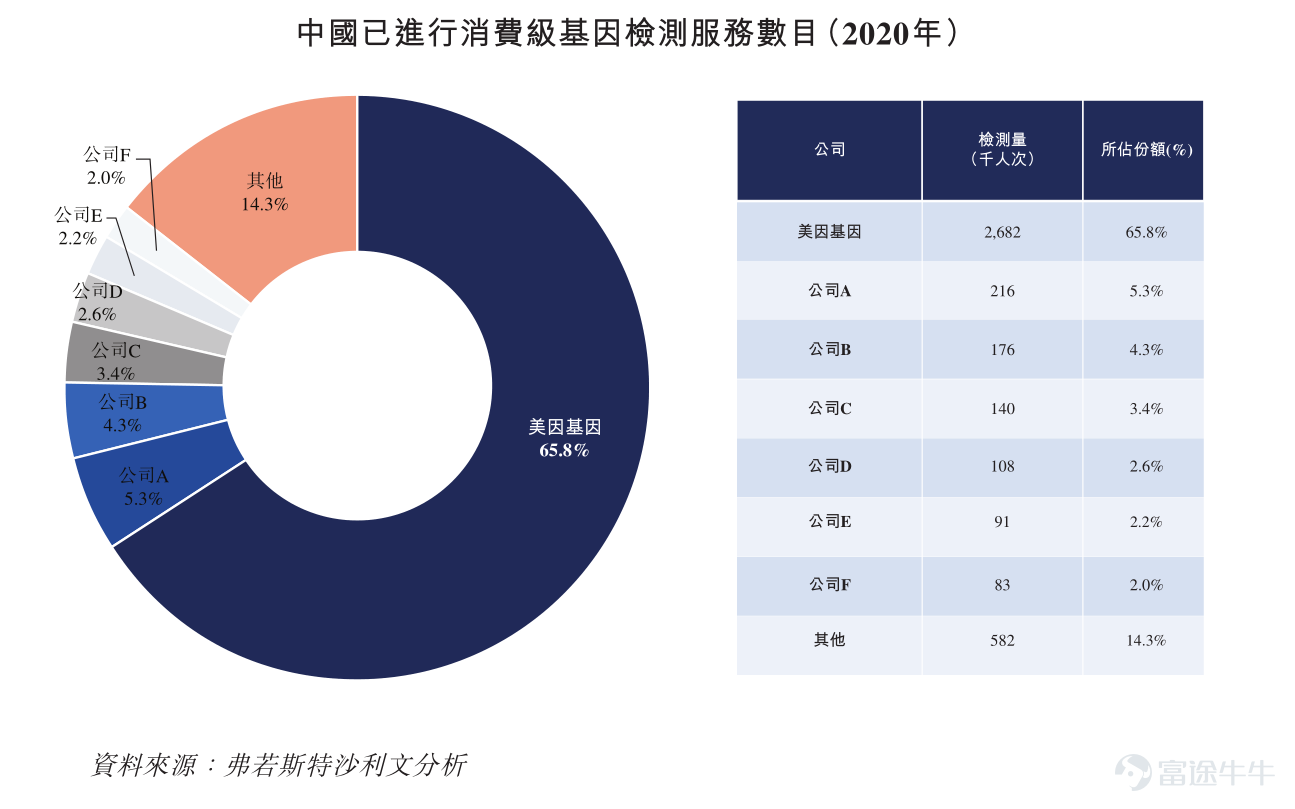

目前,從市場格局來看,消費級基因檢測服務市場競爭激烈。弗若斯特沙利文的數據報告顯示,2020年按收入計算,美因基因在中國消費級基因檢測服務市場的市場份額最大,爲34.2%,遠高於緊隨其後的競爭對手的10%市佔率。按收入計算,其他所有競爭對手的市佔率都不足10%。

而如果按檢測總數計算,美因基因2020年進行了270萬次檢測,佔市場總數的65.8%,是緊隨其後的競爭對手的10倍。

同時,根據弗若斯特沙利文的報告,美因基因目前是國內所有消費級基因檢測廠商中唯一一個已經實現盈利的公司。

雖然滲透率較低,但中國目前在測序方面優勢明顯,全球超過一半的測序能力是在中國。

目前消費級的基因檢測一般都包含以下幾個方面:

1)個性特徵,比如酒量,運動特點等;

2)疾病風險,可以提示受檢者對某些疾病特別關注,在專業人士指導下,對現有的疾病預防計劃進行調整,確立個性化的預防計劃;

3)檢測潛在的遺傳疾病,包括隱形攜帶者,更好的認識自己的身體;

4)發現自己對某些藥物的反應,建立個性化的精準用藥方案,幫助醫生選擇最適合自己的藥物;

5)祖源分析。

不過,消費級基因檢測對疾病風險的預測,最大的用處就是提高受檢者對某些疾病的認知和關注,在專業人士指導下,對現有的預防措施進行調整,形成個性化的疾病預防方案。

產品服務的流程也高度相似:

專業的醫學檢測是臨牀醫生指導的,是治療的工具;而消費級基因檢測是無法直接指導治療的。

目前,對於國內已經創立的消費級基因檢測公司來說,最重要的是銷售渠道、品牌忠誠度和成本控制。對於已經拿下市佔率第一的美因基因來說,很顯然在銷售渠道方面確定具有先發優勢。

而癌症篩查市場,根據弗若斯特沙利文報告的數據,中國癌症篩查市場前五名癌症分別爲胃癌、結直腸癌、肺癌、乳腺癌和肝癌。2020年,上述五種癌症類型的篩查市場潛力共約人民幣2015億元。

據IARC2020年12月對數據庫(原GLOBOCAN 2018)的更新數據顯示,在2020年大約一半的新癌症病例和58%的死亡病例發生在亞洲。就特定國家的癌症發病率和死亡率而言,中國佔全球新診斷病例的24%,佔全球癌症死亡人數的30%。

其中,在結直腸癌篩查中,美因基因優勢顯著,是目前最大的國內廠商。

美年健康退居第二大股東,對賭失敗後美因基因獨立上市

美因基因在招股書中提到,公司是中國領先的基因檢測平臺,專注於消費級基因檢測及癌症篩查服務,也是行業內唯一一家已經實現盈利的公司。

它的成立最早還要追溯到2015年。當時,正在從事腫瘤遺傳、個人基因組產品開發和推廣的肖哲認識了美年大健康的董事長俞熔先生。兩人聊天後發現是北大校友,此後的溝通自然也就頻繁起來。

彼時的美年正在佈局健康產業的生態圈,俞熔認爲,基因檢測是精準預防的起點,而精準預防又是個人健康管理的起點,那麼在現有的體檢內容基礎上,加入基因檢測就是勢在必行,是擴張美年大健康版圖的重要一步。

於是兩人達成共識:如果能夠同時獲得個人基因數據和體檢數據,那麼對整個美年大健康生態圈將會具有非常大的價值。

有了戰略佈局,有了技術支持,肖哲迅速用自己多年在行業內積累的人脈資源,組建了一支來自北京大學、牛津大學和中科院等知名院校且具有豐富從業和創業經驗的團隊。

2016年1月,在美年健康及產業投資孵化平臺天億資產的共同搭建下,以大衆健康基因檢測爲核心的美因基因正式成立。

天眼查的數據顯示,美因基因在2016年當年就融資了超過四輪。

至2018年時,美年健康控股了美因基因,至2020年間便沒有進一步融資動作。美年健康併購美因基因的同時與天億資產簽有對賭協議。當時,天億資產承諾美因基因2018年度、 2019年度和2020年度經審計的扣非歸母淨利潤分別不低於4262.73萬元、8866.08萬元和1.23億元。

而2018年至2020年,美因基因的實際扣非歸母淨利潤分別爲4289.04萬元、4112.15萬元和8897.76萬元,並未達到對賭協議業績標準,因此公司向美年健康支付業績補償款共1.24億元。

對賭失敗後,美因基因選擇獨立上市,而美年健康也逐步將股權出售。2020年初時,美年持股約48.61%,還曾將美因基因囊括到期年報中。但2020年末及2021年初,美年健康已經先後分多次轉讓公司29.98%股權,總價合計約8億元,對應估值約27億元。

根據招股書,截至IPO前,公司聯席名譽主席兼執行董事,同時也擔任美年大健康主席的俞熔博士有權行使公司約22.4%股權,爲公司控制表決權的唯一最大股東。

目前,美年健康仍然持有美因基因約18.63%股份,但已不再是第一大股東。董事長郭美玲約持有公司11%股份。

覆蓋上下遊,淨利率隨規模顯著提升

作爲一家消費級基因檢測公司,美因基因的一大特點是實現了上下遊全產業鏈覆蓋,從研發到市場實現全環節自給自足,採用服務與產品研發和商業推廣雙輪驅動的平臺業務模式。

在上遊,公司通過檢測試劑盒和試劑提供各種易感基因和疾病的全面檢測服務;在中遊,公司擁有一個自動化操作的高級實驗室,以管理各個技術平臺的檢測並大量發佈檢測報告;在下遊,公司建立了廣泛忠誠的消費者羣體。

根據公司在招股書中披露的數據,截至2021年6月30日,公司已經累計展開了1000萬次基因檢測服務,提供總計89項消費級基因檢測及癌症篩查解決方案,價格各不相同。除了直接面向終端消費者之外,公司也向體檢中心、億元等提供服務,目前服務過的機構已經超過1300家。

針對癌症篩查顯示潛在風險的人羣,美因基因會建議預約一名腫瘤學家討論額外檢測,但目前該試劑盒還主要來自於向第三方醫療器械廠商採購。

也就是說,LDT(基因測序)爲公司自研,但IVD(體外診斷)爲向第三方採購。

在產品層面,從檢測技術平臺來看,主要包括終點法熒光、新一代測序和全基因組檢測等。

在美因基因的微信商城中可以看到,低價位的產品包括專項抑癌基因、轉向易感基因檢測等,此外,也提供基礎體檢。

而最高價位的產品爲2.38萬元,主要針對兒童做全項基因篩查,對遺傳疾病、膳食營養、運動、健康管理等各方面都會提出建議;針對成人的全項篩查便宜一個等級,約爲1.98萬元。

針對不同人羣的高價位檢測,其檢測方式也依然是口腔上皮細胞。

在研發層面,目前,美因基因共有8款在研產品,其中三種試劑盒是消費級基因檢測產品,包括評估患多種心腦血管疾病的風險的葉酸代謝能力評估檢測試劑盒、評估患阿爾茨海默症的風險的ApoE基因檢測試劑盒以及評估患遺傳性乳腺癌的風險的BRCA1/BRCA2基因突變檢測試劑盒。其中,葉酸代謝能力評估基因檢測試劑盒和ApoE基因檢測試劑盒預計在2022年下半年獲得IDV註冊批註。

另外五種試劑盒則是疾病篩查產品,包括阿爾茨海默症篩查試劑盒、結腸癌篩查試劑盒、胃癌篩查試劑盒、肺結節輔助診斷試劑盒以及宮頸癌篩查試劑盒。這幾款產品預計在2024年才能拿到監管批註。

在收入層面,2018-2020年,美因基因分別實現營業收入1.96億元、1.24億元和2.03億元,2021年上半年,公司實現營業收入9683萬元。

其中主要收入來源於消費級基因檢測服務,2018-2020年分別爲1.43億元、1.07億元和1.62億元,在總收入中佔比高達73%以上。其服務主要包括包括營養與代謝、癌症風險評估、慢性疾病易感基因檢測、藥物基因檢測及傳染病檢測。

值得關注的是,2021年上半年,癌症篩查服務收入出現井噴式增長,接近4000萬元,在總收入中佔比已經達到41.2%,與去年同期相比,佔比大幅提升38.5個百分點。

在成本和利潤層面,美因基因的這一轉型可以理解。

弗若斯特沙利文數據顯示,2020年美因基因的癌症篩查服務毛利率達到80.5%,遠高於60.3%的行業平均水平。相比消費級基因檢測的69.8%毛利,也高出約10個百分點。

2021年上半年,癌症篩查服務的毛利率爲75.2%,高出消費級基因檢測服務毛利率60.2%共計10個百分點。

在費用層面,正如前文所提及,對於消費級基因檢測服務商來說,強大的銷售渠道是不可或缺的,品牌忠誠度也如此。

因此,美因基因一直走的是銷售爲王的路線。2018年到2021年上半年,美因基因的銷售及分銷開支分別爲2533萬、494萬、1948萬以及73萬,銷售費用率分別爲13%、4%、10%和8%。2019年銷售費用率下降伴隨的是營業收入的同步下滑,2020年由於疫情影響,公司繼續加大了在銷售方面的投入。

不過這一銷售費用率,即便與華大基因比,也仍然不算高。華大基因2018-2020年的銷售費用率分別爲20%、22%和13%。

不過研發費用率卻出奇的低,同期,美因基因的研發開支爲68萬、44萬、45萬和37萬,研發費用率甚至從來不足1%。

在淨利潤層面,最終2018-2020年,美因基因實現歸母淨利潤分別爲2204萬元、2969萬元、7910萬元,2021上半年,歸母淨利潤爲3531萬元,淨利潤率分別爲11%、24%、39%、36%,隨着收入規模的擴大,淨利潤率的提升十分顯著。

如果將贖回普通股負債利息加回的話,則調整後的淨利潤分別爲3755萬元、4622萬元、9379萬元和4144萬元。

魚龍混雜的市場,美因基因能獨立行走嗎?

很顯然,作爲國內目前最大的消費級基因檢測服務商,美因基因相對於其他同業擁有更好的銷售渠道和品牌形象,成本控制方面也已經做到相對優,爲目前行業內唯一實現盈利的一家公司。

但一方面,它對已經逐步退出的美年健康仍然有極強的依賴度,比如2018年至2021年上半年,美因基因來自美年集團的銷售額分別佔總收入的47.45%、51.12%、 57.86%及52.38%。

離開了美年的羽翼,未來美因基因能否獨立行走,目前來看還是一個問號。

另一方面,消費級基因檢測服務商帶着天然的劣勢,其結果不被專業機構接受,不能替代專業機構的診斷,市面上關注祖源分析、個性特點等相關的低價產品很多,其作爲一種類似於性格測試、更瞭解自身的近乎娛樂的方式存在,幾百元的價格尚可以爲消費者接受。

但若是以上萬的價格拿到一個並不被專業機構認可的基因報告,對於消費者來說還是否有必要?

考慮到競爭問題,華大基因作爲專業基因檢測機構,拓展到消費級基因檢測是很容易的;但美因基因作爲消費級基因檢測,想做專業檢測就隔了一道很高的門檻。

所以美因基因面前的路可能有以下幾條:要麼安心做低價產品,要麼和醫療器械廠商合作(比如現在的癌症篩查IVD是第三方的產品),要麼自己拿IVD許可……

此外,對基因報告的專業性解讀可能也是一個痛點。

據此前動脈網的研究,在美國也只有14%的臨牀醫生有信心對消費級基因檢測的結果進行解讀和諮詢。對報告的解讀也可能會成爲制約發展的瓶頸。

IPO只是美因基因獨立的第一步,卻決不是最後一步。