本文來自:經濟日報,作者:馬春陽、周琳

8月9日,中國電信正式啟動申購,發行價格為每股4.53元,標誌着中國電信距離登陸A股市場僅一步之遙。

此外,中國移動也在今年5月份發佈公吿宣佈申請在A股發行上市,加之已經在A股上市多年的中國聯通,三大電信運營商有望在A股再次聚首。

搶佔行業發展先機

據中國電信招股書披露,公司擬將集資全部用於公司主營業務相關項目,包括5G產業互聯網建設項目、雲網融合新型信息基礎設施項目及科技創新研發項目。

對於本次迴歸A股,中國電信表示,目前國內5G、大數據中心、工業互聯網等新型基礎設施正經歷快速發展和普及。隨着新一代信息技術與製造業的進一步融合,國內數字化應用實現了快速發展。本次募集資金投入項目能有效擴大中國電信5G業務滲透率及營業收入。同時,能夠推進落實公司“雲改數轉”戰略,促進公司產業數字化業務的快速增長,從而進一步提升公司營收水平及行業地位。

“中國電信迴歸A股上市有外部催化劑,也有內部因素驅動。”川財證券首席經濟學家陳靂表示,外部催化劑主要源於美國去年對我國電信運營商的“制裁”,三大運營商被紐交所退市;內部因素驅動方面,近年來,隨着國內資本市場改革逐步深化,市場建設愈發成熟,中概股迴歸也是大勢所趨,當前國內市場已有足夠的承接力應對海外中概股迴歸。

去年12月,美國紐交所稱根據行政命令,將對在該所上市的三家中國電信運營商啟動摘牌程序。隨後幾日雖有反轉,但最終仍維持原決定。

業內人士表示,三大運營商在美股發行的ADR數量在發行股份總數中的佔比均較小,交易量也很小,美股的價值對三大運營商而言不大,退市對三大運營商的融資和經營不會產生實質性的影響。

光大證券報吿指出,隨着“提速降費”政策影響和5G資本開支壓力弱化,運營商迴歸A股,通過引入戰投,完善治理,將加速企業轉型,拓展5G行業領域應用。

“當前5G相關佈局的建設需要大量資金,中國電信迅速回歸A股上市可以幫其獲得融資補充。”中南財經政法大學數字經濟研究院執行院長盤和林認為,5G雲網融合和產業互聯網都屬於5G下游應用方面的基礎設施,通過下游基礎設施的建設,可以讓中國電信的用户羣體或者接入終端數量大幅度增加,從而提升未來業績增長空間。

中國信息通信研究院此前發佈的《中國5G發展和經濟社會影響白皮書(2020年)》指出,2021年至2023年仍將是5G行業應用的導入期,行業應用將分批次逐步落地商用。由此來看,中國電信此次迴歸A股,將成為其搶佔市場先機的重要一步。

降低股價波動影響

據瞭解,中國電信此次發行採取“綠鞋機制”,即授予聯席主承銷商不超過初始發行股份數量15%的超額配售選擇權。

此前,A股市場有工商銀行、農業銀行、中芯國際等多家公司在IPO時使用了“綠鞋機制”,這些公司也因此募集了更多資金。

根據招股書,在行使超額配售選擇權前,中國電信本次A股IPO發行股份數量為103.96億股,約佔發行後總股本的11.38%;在超額配售選擇權全額行使的情況下,發行總股數將擴大至119.56億股,約佔發行後總股本的12.87%。超額配售的股票全部面向網上投資者配售。

按照每股4.53元的發行價計算,中國電信此次A股IPO在超額配售選擇權行使前,預計募集資金總額為470.94億元;超額配售選擇權全額行使的情況下,預計募集資金總額為541.59億元。

“綠鞋機制”全額行使後,中國電信此次IPO募資規模將超過中芯國際的532.30億元,位列A股第5位,排在農業銀行(685.29億元)、中國石油(668億元)、中國神華(665.82億元)、建設銀行(580.50億元)之後。

“對於體量較大的企業上市,為避免股價大幅波動對市場的影響,可以採用‘綠鞋機制’實現上市。‘綠鞋機制’對股價起着‘穩定器’的作用,若股價高於發行價,那麼公司將額外增發股票,增加市場供給,抑制過快上漲;若股票跌破發行價,那麼承銷商將用額外募集的資金進行承接,防止股價下跌,進而穩定股價。”陳靂解釋道。

值得一提的是,三大運營商均已在香港聯交所上市,中國電信將成為繼中國聯通之後第二家A+H股上市運營商。

粵開證券首席策略分析師陳夢潔認為,運營商兩地上市有利於公司募集資金,將推動中國電信進一步從“管道基建”邁入“雲網融合”的新時代。

增強中國資產吸引力

展望未來三年發展,中國電信在招股書中稱,公司科技創新能力和人才創新活力明顯增強,產業數字化拓展能力顯著提升,業務結構進一步優化,產業數字化收入佔比逐年提升。戰略性新興產業細分領域佈局進一步強化,發展模式與增長方式得到有效轉變,公司經營收入穩定增長,收入利潤率穩步提升,企業價值得到新提升。

“中國電信積極擁抱數字化轉型機遇,以創新、融合、安全構建差異化綜合智能信息服務優勢。”中國電信方面相關負責人援引年報數據表示,2020年,中國電信產業數字化收入達到840億元,同比增長9.7%,收入規模和市場份額持續保持業界領先。同期,中國電信營業收入為3935.61億元。

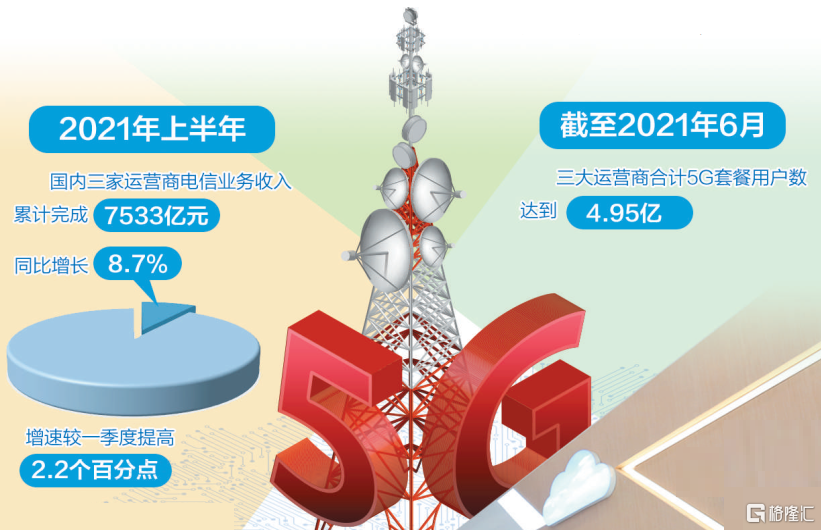

國泰君安證券統計顯示,2021年上半年,國內三家運營商電信業務收入累計完成7533億元,同比增長8.7%,增速較一季度提高2.2個百分點。這顯示了行業競爭環境趨良,5G、寬帶業務、雲計算等IT業務均處於上升通道。

國泰君安證券分析師王彥龍表示,國內電信運營商迴歸A股,未來可能有幾方面變化。目前較大的變化趨勢是從頂層定位、政策配套以及運營商內生變化看,將承擔更多創新業務,業務結構將會快速變化,運營商正從“電信運營商”的標籤快速向“信息服務提供商”方向變化,估值體系未來可能發生質變。

“長期以來,三大運營商H股受到海外投資者基本面認識不充分、流動性弱、海外投資監管政策不確定性等因素影響,估值受到壓制,隨着中國電信迴歸A股,未來三大運營商H股估值仍有較大修復空間。”華安證券分析師張天表示。

中航基金首席投資官鄧海清表示,更多優質企業在A股上市,有利於投資者發掘更多的價值投資股,而不是隻聚焦於少數熱門股票,還有利於吸引國際資本投資A股,增加中國資產的吸引力和持有人民幣的需求,中國資產以人民幣定價,為人民幣背書,有利於推動人民幣國際化。

More Content