8月9日午間,中升控股(00881.HK)率先公佈2021年上半年的成績單。報吿期內,公司實現總收入873.61億元(人民幣,單位下同),同比增長50.1%;歸母淨利潤36.96億元,同比增長61.3%,創下歷史新高,系業內之最。

對此,市場反應強烈,當日公司股價迅速拉漲逾4%,漲收近3%。業績披露翌日,公司股價高開並在早盤短暫回落後快速走強,截至發稿時,已漲超5%。

圖一:中升控股於8月10日晚美股分時行情

(來源:富途)

儘管車市這幾年風雨飄搖,但中升控股作為豪車經銷商龍頭,在2018年邁入"千億"關口後,依舊維持每年兩位數的營收增速。雖去年受疫情重錘,但隨着疫後恢復,經銷商去庫存明顯,加之部分廠商取消庫存考核,對經銷商來説,今年顯然是個好年景。

儘管受"芯片荒"等因素影響,整體車市有所波動,但豪車和新能源車依舊維持在高景氣區間運行,中升最近獲高瓴建倉無疑是重要契機,而高瓴的入局也被視為正面催化劑,將推動行業龍頭估值體系迎來重塑。

整體而言,新車及二手車業務均增長強勁,推動業績快速增長,規模效應繼續顯現,利潤率有所提升,加之優質品牌整合與電動化佈局加快,進一步注入未來成長性。具體分析如下:

1、新車銷售量價齊升,豪車增長強勁,二手車發展迅速

報吿期內,公司新車銷售收入725.6億元,同比增長45.7%;新車銷量275,570輛,同比增長39.7%。其中豪華品牌銷量161,906輛,同比增長45%,佔比達58.8%,同比上升4%。

圖二:中升控股的銷量及均價變化趨勢

(來源:中金證券)

在新車銷售規模增長同時,均價也有進一步上漲,並創近五年來歷史新高,體現出消費升級需求旺盛及供給緊張的共振效應。與此同時,新車毛利率亦較去年同期有所提升至3.8%。

除新車之外,公司的售後服務及精品業務增長迅速。財報顯示,售後服務及精品業務收入113億元,同比增長34.3%;公司增值服務收入為15.7億元,同比增長20.3%。

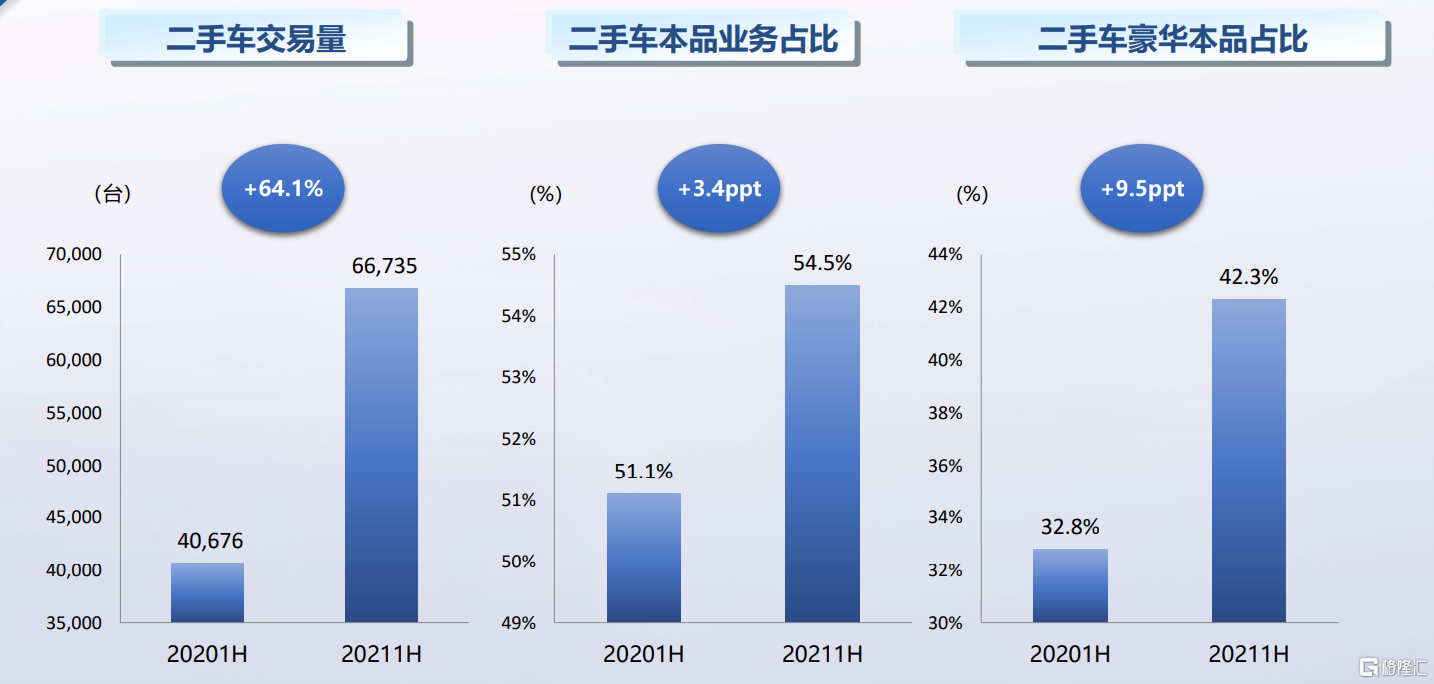

其中,公司自去年起調整經營模式並重點發力的二手車業務發展迅速,漸成穩定的增長點。數據顯示,今年上半年,公司二手車交易量為6.6萬輛,同比增長64.1%,且豪華品牌提升至四成以上;二手車銷售收益35億元,毛利率達7.1%。

圖三:二手車業務規模及結構變化

(來源:公司業務演示文稿)

伴隨2020年二手車交易增值税率下調,二手車市場由經紀模式加快向經銷模式轉變,二手車業務已成汽車存量博弈階段的新沃土,加之全面電動化提速發展,消費升級需求依舊旺盛,為豪車市場注入新的成長性。

此外,考慮到相比普通車型,豪車消費羣體價格敏感度更低、對於售後保養需求更為剛性,豪車品牌的高保養維修客單價,因此盈利彈性也更大。

中升控股作為國內最大的豪華經銷商,領先的規模優勢,也為其發展二手車、售後及等後市場業務,提供了堅實的基本盤。而在基礎上,中升還在加速整合及電動化佈局。

2、加碼優質品牌整合及電動化佈局,純電車型銷量大漲181%

對汽車經銷商而言,強勢品牌組合與廣泛的經銷網絡是銷量持續增長的根基。目前,中升作為全國頭號豪車經銷商,主要代理包括奔馳、奧迪、寶馬、雷克薩斯等豪華車品牌,同時其旗下中高端4S店也大多數是豐田、本田等日系主流品牌。

數據顯示,今年上半年末,公司門店增至386家,同比增加21家,其中豪華門店229家,中高端門店157家。公司旗下經銷店已覆蓋全國超一半的省份,且大都數分佈在經濟發達的城市。

中升還在併購整合優質資產,以鞏固其優勢地位。緊隨高瓴入局後,公司宣佈收購仁孚中國,預期完成後,將有利於公司擴大國內華南及華西區域奔馳品牌銷售網絡,鞏固在中國奔馳經銷商市場的地位,兑現規模效應,提高盈利能力及回報。據華泰證券報吿稱,預估完成收購後,中升在奔馳品牌的市場份額將達到18%(按銷量計),EPS增長將不低於15%。

與此同時,在碳中和背景下,新能源車滲透率快速提升,造車新勢力已是不容忽視的一股力量。考慮傳統主機廠全面加碼,行業競爭加劇,造車新勢力不得不打破單一的品牌直銷模式,紛紛尋求經銷商合作,以拓寬渠道和售後服務能力,這也為傳統經銷商創造了有利的機會。

除了受益於既有豪車品牌組合電動化新週期之外,中升也在積極拓展造車"新勢力"品牌,目前已與小鵬、威馬等簽訂合作。數據顯示,今年上半年,公司現有品牌純電車型銷量同比大漲181%。

考慮到新能源車滲透持續提升與售後服務機構可能會形成供給錯配,中升有望隨持續拓展優勢品牌,把握汽車電動化乃至智能化帶來的增長機遇。

3、現金流持續強勁,運營效率顯著提升,財務結構繼續改善

受益於新車及二手車銷售強勁表現下,中升的現金流及運營效率均有顯著增長和提升。

報吿期內,公司經營活動產生的現金流量淨額64億元,同比增長35%。近年來,公司經營現金流淨額均超過70億元,2021年更是僅用了半年就打破60億元大關。

與此同時,公司的存貨週轉天數從2020年中期的29.7天降低至報吿期內的20.8天,這對於營收過千億的汽車經銷公司來説非常不易。對比行業內另一巨頭,廣匯汽車2020年的存貨週轉天數為48.34天,遠高於中升控股,説明公司運營能力處於行業領先水平。

此外,到今年上半年末,公司負債率為56.1%,同比下降13.8%,低於同業水平。財務結構繼續改善,有助於拓展公司穩步擴張。

結語

受到新冠疫情影響,去年全球車市哀嚎一片,經銷商同樣未能獨善其身。隨車市持續復甦,上半年,公司實現營收、淨利潤增速雙雙破50%的"壯舉,"並在運營效率上仍有明顯提升。從公司業績可以看出,儘管車市整體波動,但豪車賽道受到消費升級的驅動,持續高景氣。

長遠來看,我國豪華車滲透率還有較大的提升空間,二手車業務快速發展有望帶來顯著業績增量,售後及增值業務利潤佔比提高也將為經銷商業績穩定性提供保障。此外,併購仁孚項目也將提升公司業績及增長中樞。

隨着高瓴的入局,豪車賽道將會面臨估值重塑。中升控股擁有優秀的品牌佈局、成熟的經銷網絡、行業領先的運營效率,未來有望在賽道中持續領先。今年以來,中升控股持續獲內地資金加速買入,聰明資金已在行動。

圖四:近一年來公司港股通持股比例持續上升

(來源:WIND)