本文來自格隆匯專欄:靳毅,作者:靳毅團隊

前言

《1977年美聯儲革新法案》的落地徹底明確了美聯儲以“促進就業”和“穩定價格”作爲貨幣政策調控的最終目標。次貸危機爆發後,美聯儲在“促進就業”和“穩定物價”間的博弈愈演愈烈,一直到新冠疫情爆發後,美聯儲將貨幣政策執行目標中,長期通脹目標2%,修改爲長期通脹平均2%(FAIT),提高了對通脹的容忍度,自此貨幣政策制定的天平開始漸漸向就業市場傾斜。

疫情後,在經歷了3輪大規模的財政刺激後,美國經濟的復甦並非一帆風順,就業市場的供給缺口遲遲不得改善,其疲軟的表現也一直是美聯儲遲遲不展開縮減購債的主要原因。我們推出本期《美國勞動力市場分析手冊》,試圖建立一個分析勞動力市場的框架並且解構近期美國就業市場的困境。

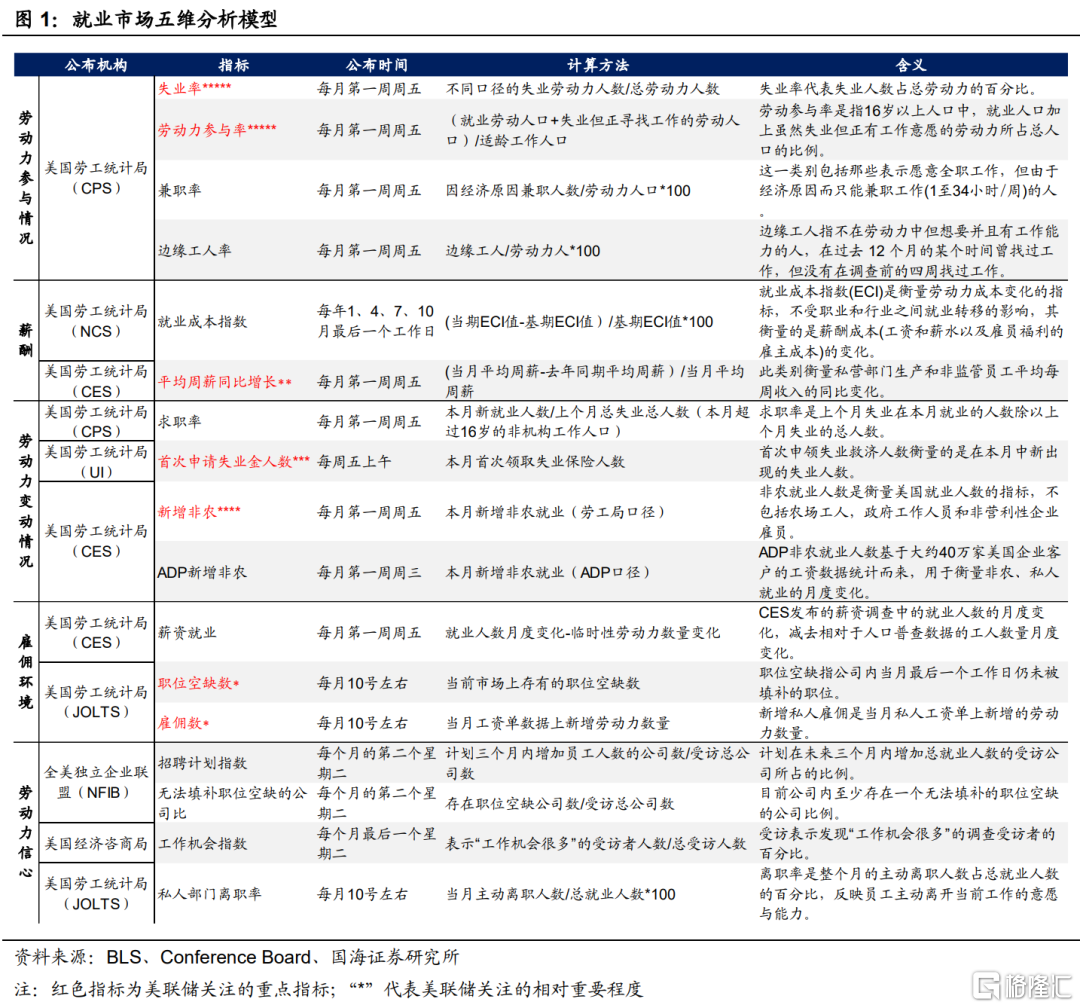

爲了更全面地條分縷析美國就業市場,我們參考亞特蘭大聯儲的“就業市場蛛網圖”,提出從(1)勞動力參與情況、(2)勞動力變動情況、(3)僱傭環境、(4)薪酬水平、(5)勞動力信心等五大維度進行綜合考量,其中:

勞動力參與情況:包含失業率、勞動參與率、兼職率以及邊緣工人率等4大指標,主要刻畫就業市場的整體情況以及勞動力的結構構成;

勞動力變動情況:包含每月的新增非農就業數據,以及當週初次申請失業金補助人數2大指標,主要用來觀測勞動力市場的改善情況;

僱傭環境及薪酬水平:這兩個維度通常可以綜合起來分析,僱傭環境和薪酬水平是當下勞動力市場供需平衡的表徵。僱傭環境主要包含僱傭數、職位空缺數及薪資就業等3大指標。薪酬水平主要包含平均週薪同比增長以及就業成本指數等2大指標;

勞動力信心:主要包含私人部門招聘計劃、無法填補空缺職位的公司比率,工作機會指數,離職率等4大指標,主要刻畫了僱主和僱員對未來就業市場前景的預期。

分析美國就業市場,往往可以從勞動力參與情況和勞動變動情況出發,因爲這兩個維度最直接地反應了美國就業市場的結構以及邊際上正在產生的變化;接着可以通過觀察整體僱傭環境和薪酬水平的變化來判斷整體勞動力供需的“鬆緊”狀態;最後,通過分析勞動力信心維度可以把握市場對未來就業形式的預期。

結合歷次議息會議上的表述,美聯儲重點關注:(1)失業率、(2)勞動力參與率、(3)新增非農就業、(4)當週初次申請失業金人數、(5)職位空缺數、(6)僱傭數以及(7)薪酬水平等7大指標。作爲投資者,在當下美國經濟週期切換的時間點上,把握美聯儲貨幣政策的執行動向顯得格外重要。接下來,我們將主要針對以上指標進行詳細分析。

勞動力參與情況

就業市場中的勞動力供給情況通常可以從失業率和勞動力參與率兩方面來進行分析。首先我們需要明確兩點概念:

適齡工作人口:指的是16至64歲人口中,有工作能力的人口數量(剔除現役軍人)。

勞動力人口:指的是適齡工作人口中,正在工作和積極尋找工作人口的總和。

理論上,就業人數的減少可以從兩方面進行解釋:

(1)勞動力人口的下降:由於種種原因,部分適齡工作人口不再繼續尋找工作,進而主動退出勞動力市場所造成的就業人數下降。針對勞動力人口的下降,我們可以觀測勞動力參與率這項指標進而做出相應分析。

(2)失業率的上升:勞動力暫時下崗所造成的就業人數下降。值得一提的是,一旦勞動力不再具有主動尋找工作的意願,將不被統計在失業口徑中,而將被記入勞動力人口的下降。針對失業情況,我們可以通過失業率指標進行相應分析。

3.1

失業率

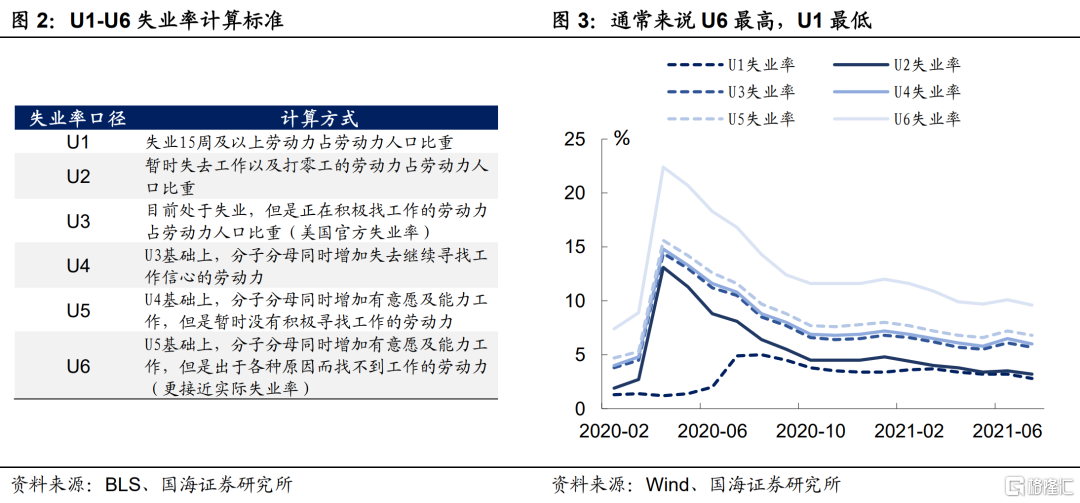

美國失業率數據由勞工部,於每月初公佈,是美聯儲對就業市場考察最直接也是最重要的指標之一。美國失業率一共有U1至U6,6大統計口徑,而美聯儲所參考的失業率一般指U3失業率。

U1-U3失業率統計口徑中,分子端爲滿足不同條件門檻的“失業人口”數,而分母端均爲勞動力人口;U4-U6失業率統計口徑中,分子端(失業人口)和分母端(勞動力人口)需要同時加上不同門檻下,出於種種原因,目前沒有在找工作的人口。

具體來看,以U3和U6失業率爲例,U3失業率是指目前處於失業,但是正在積極找工作的人口佔總勞動力人口的比重,而U6失業率,則將失去繼續尋找工作信心人口、暫時沒有積極尋找工作人口以及有意願尋找工作但暫時出於種種原因無法立即找到工作的人口都納入考量。疫情以來,非常規的就業市場,疊加大規模刺激擠壓居民積極尋找工作意願等因素的存在下,居民勞動力參與率低下,而普通的U3統計口徑下,沒有將暫時不想找工作而退出勞動力市場的人口統計在內,因此,U6口徑失業率能更好表徵當下美國就業市場環境,更加接近“真實失業率”。

3.2

勞動力參與率

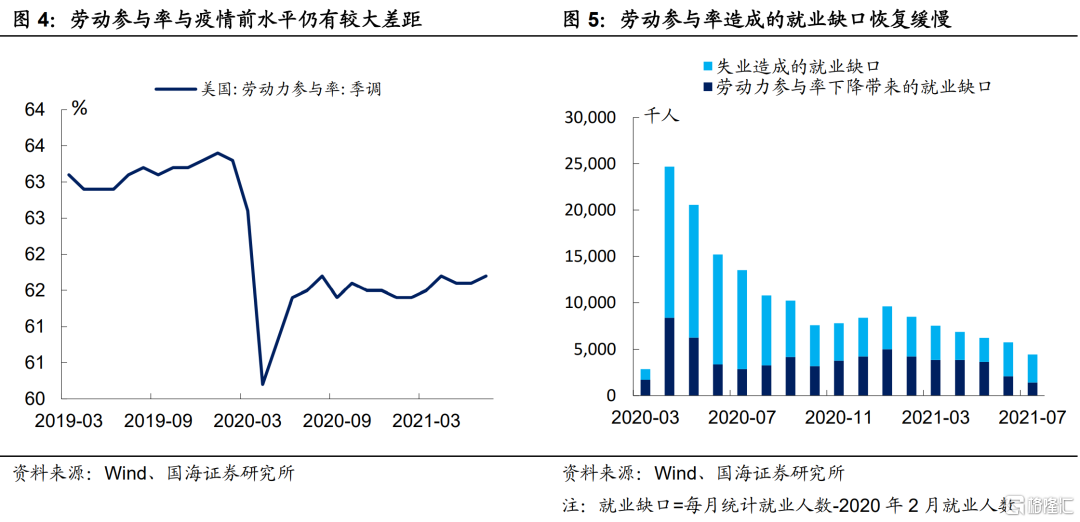

除了失業率之外,每月初公佈的勞動參與率也是分析就業市場恢復情況的另一項重要指標。勞動力參與率=(有工作人數+目前正在找工作的人數)/適齡工作人口,衡量目前有工作的人口加上有工作意願的人口佔所有適齡工作人口的比例。

正如在本章開篇時所提及,由於失業人數的增加僅僅統計了具有繼續尋找工作意願的那部分勞動力人口。因此,實際上就業市場的供給缺口由兩部分構成:勞動力參與率的下降(居民不想找工作而退出勞動力市場)和失業人口的增加(居民想找工作但是因爲種種原因暫時失業)。

疫情以來,勞動參與率的修復疲軟,已經成爲了就業市場供需失衡的主要原因之一。以2020年2月份的勞動力人口和就業人數爲基準,截至7月份,目前整個美國就業市場缺口在442.1萬人,其中失業造成的就業缺口已經有比較顯著的改善,而由勞動力參與率下降帶來的就業缺口依然有141.9萬人,佔據了整體就業缺口的32.1%。

勞動力變動情況

如果說失業率和勞動參與率刻畫了勞動力市場的存量情況,那麼每月公佈的新增非農就業數據和每週公佈的初次申請失業金人數則描繪了就業市場恢復的“流量”情況。

4.1

新增非農就業數據(大非農)

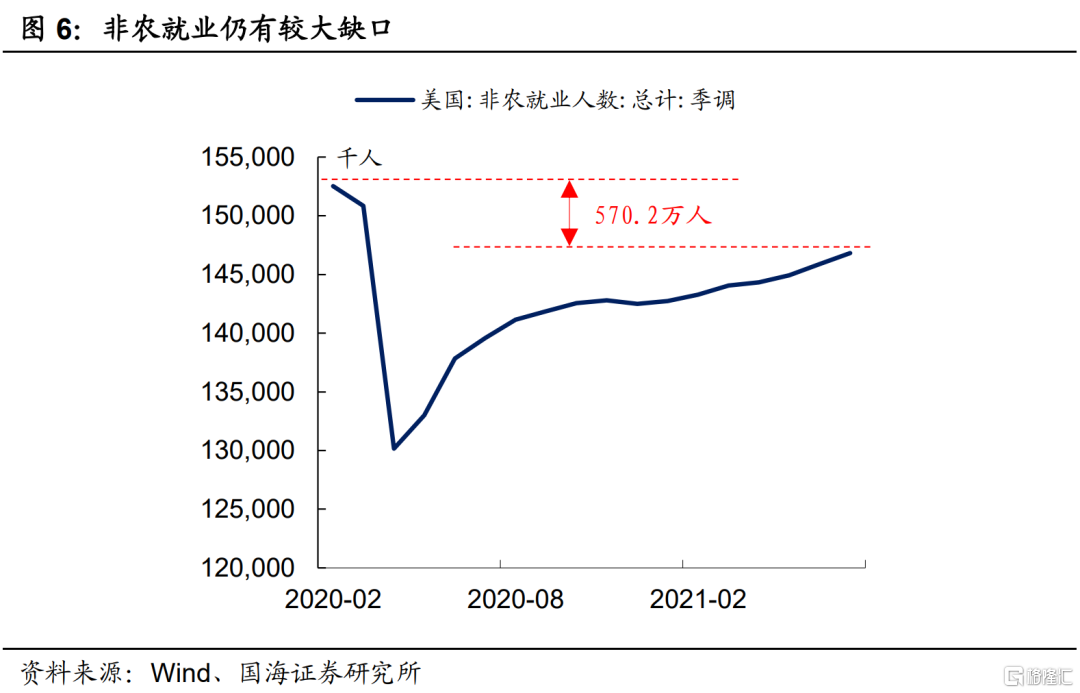

勞工部在每月初的第一個週五公佈的非農就業[1]數據也是市場關心的重要數據之一。非農就業數據由勞工部CES項目,抽樣統計囊括了50個州的14.7萬家企業和政府部門的就業情況。

截至2021年7月份,非農就業人數距離疫情前(2020年2月份)仍有570萬人的缺口。如果按照每月80-90萬新增非農就業人數的速率恢復,則非農就業市場仍需7個月左右的時間才能恢復到疫情前水平。

4.2

ADP新增就業數據(小非農)

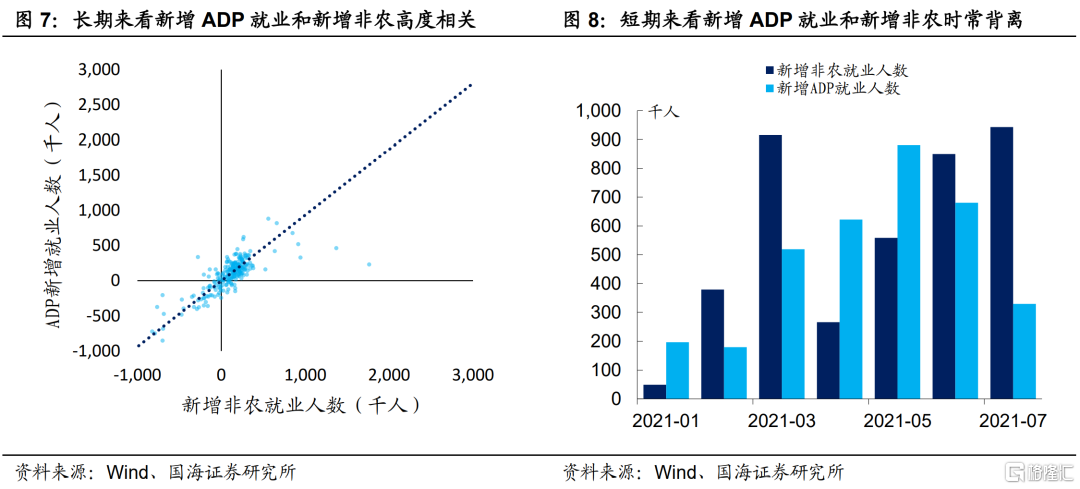

提到勞工部的非農就業數據,不得不提的另一項數據就是由美國自動數據處理公司每月披露的ADP就業人數數據(也被稱爲小非農數據)。ADP就業數據一般較勞工部披露的非農就業數據提前兩天公佈。ADP的數據統計來自於其覆蓋的工資單數據,僅統計了目前在職員工的數據。

雖然,長期來看,ADP新增就業人數和勞工部披露的新增非農就業人數相關性較高,但是,短期來看,由於ADP新增就業數據和新增非農數據的統計口徑並不相同,當就業市場出現結構性變動時,如:有人

找到了工作,但尚未被納入進ADP的工資名單數據中時,大小非農數據往往會出現較大程度背離。以2021年7月份數據爲例,新增ADP就業人數爲33.0萬人,遠不及預期68.3萬人,而兩天後披露的新增非農就業錄得94.3萬人,超越預期的93.8萬人。因此,由於大非農的統計口徑更爲全面,其重要性高於小非農數據。

4.3

初次申領失業金人數

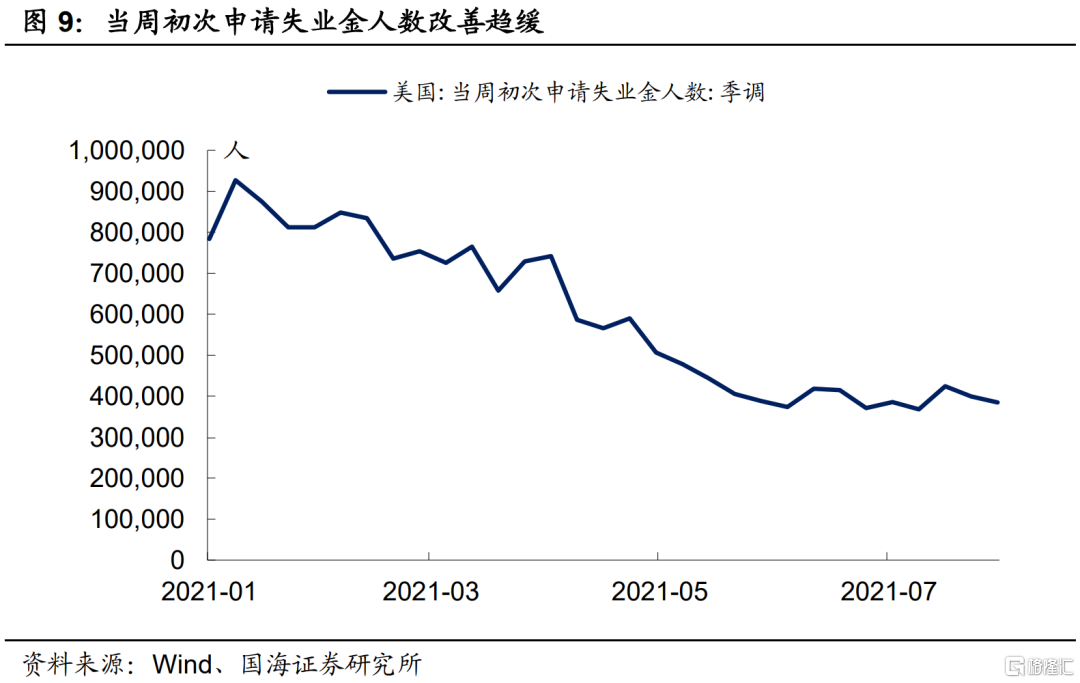

疫情後,美國政府先後發放了3輪大規模的財政刺激,每一輪刺激都包含了對失業人口的額外救濟補助。疫情後,每週五勞工部公佈的初次申請失業金人數也成爲目前觀測就業市場恢復比較重要的指標之一。

年初以來,首次申領失業金人數整體上不斷減少,但是期間因爲疫情反覆、支票發放等原因,也出現過多次小幅反彈的現象,由於初次申領失業金人數爲周頻數據,因此通常被用來作爲觀測就業環境恢復的高頻指標。

僱傭環境及薪酬水平

通常職位空缺及僱傭數與薪酬水平能夠共同反應當下勞動力市場的供需平衡關係。

5.1

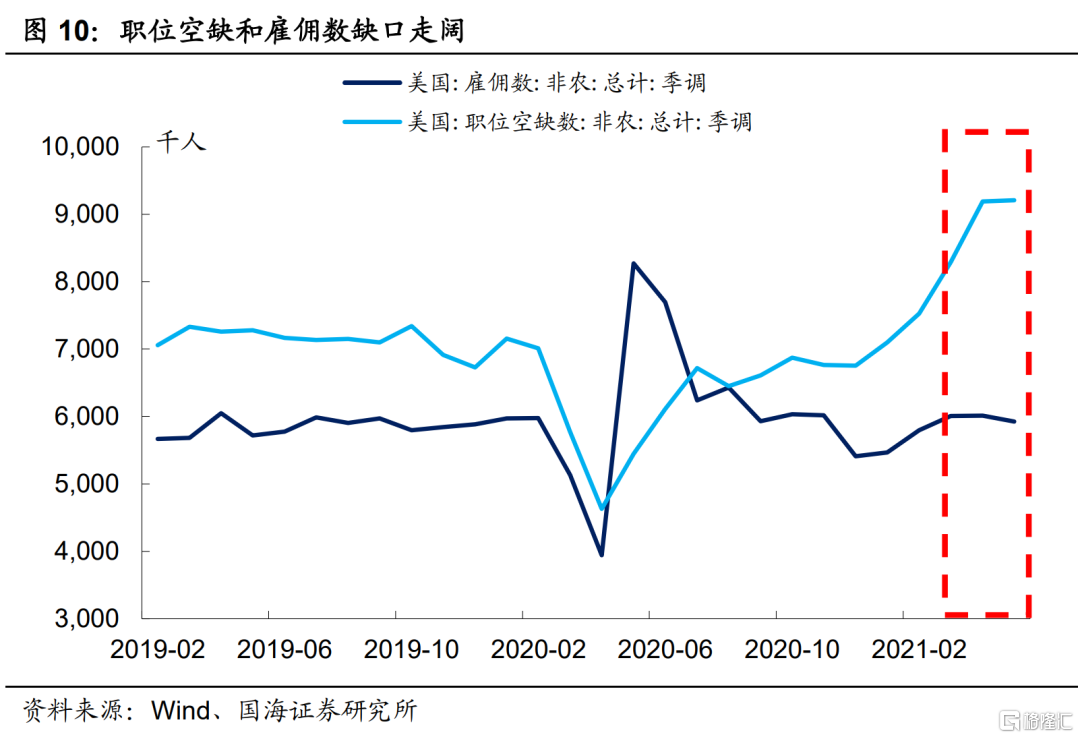

職位空缺及僱傭數

每月10日左右,美國勞工局會公佈兩個月前的私人企業部門職位空缺和僱傭數據。其中,職位空缺指統計當月,企業在最後一個工作日仍未被填補的職位數量;而僱傭數則指每月企業工資單上新增的勞動力數量。

從今年年初以來,隨着美國經濟的逐步復甦,企業招工提速,然而由於勞動力供給受參與率低以及疫情因素擾動等影響,僱傭數表現疲軟。因此,整體來看,目前美國勞動力市場供需偏緊。

5.2

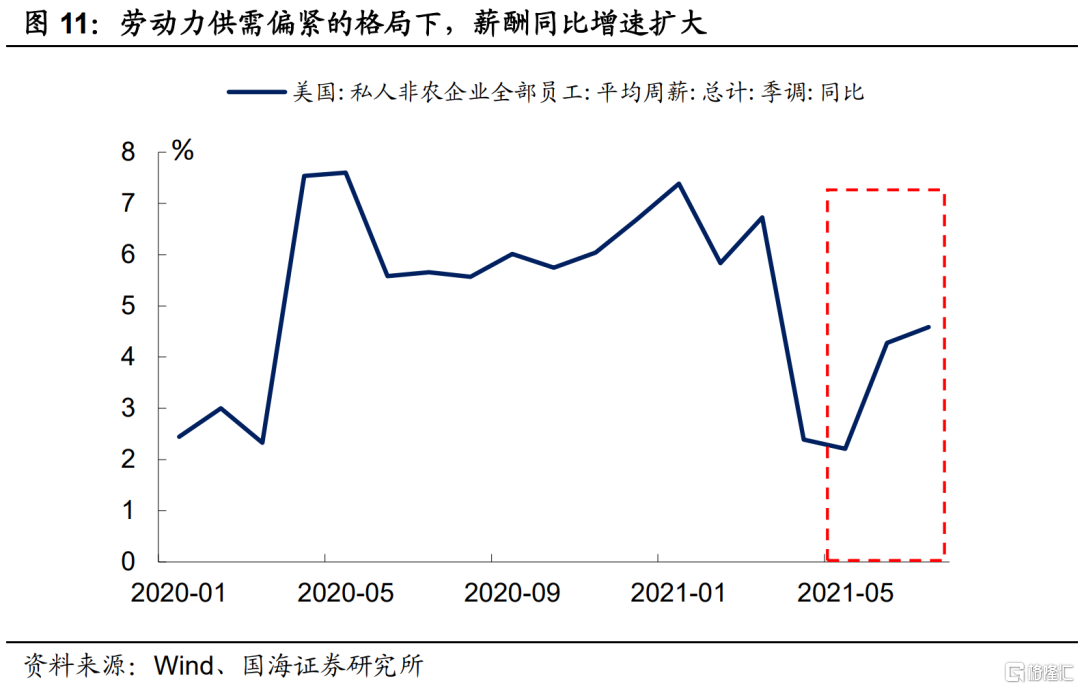

薪酬水平

每月初的第一個週五,勞工部還將公佈上一個月私人非農企業員工的平均週薪水平。正如前文所述,目前美國勞動力市場供需趨緊的格局下,企業面臨“招工難”現象,員工週薪水平同比增速持續擴大。

美國當前就業市場的問題出在哪裏?

6.1

勞動參與率低是“卡脖子”問題

正如上文所述,失業所造成的就業供給缺口恢復顯著,7月份美國失業率數據大幅下降至5.4%,較上月下降0.5個百分點。目前,勞動力參與率低下仍是美國勞動力供給缺口存在的關鍵原因之一。

針對勞動力參與率的下降,我們可以分別從性別和年齡兩個維度進行分析。我們認爲疫情後勞動參與率的下降主要有兩大原因:

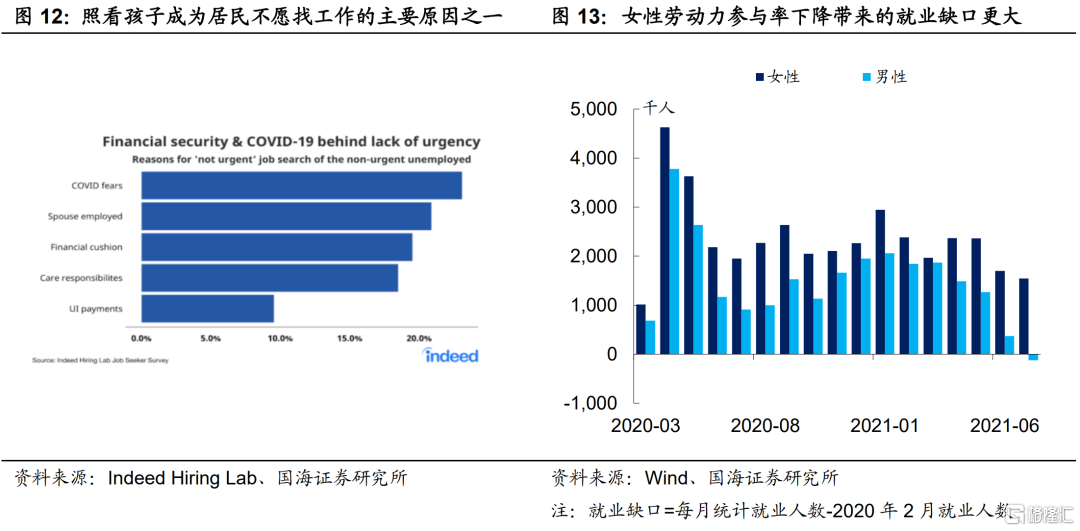

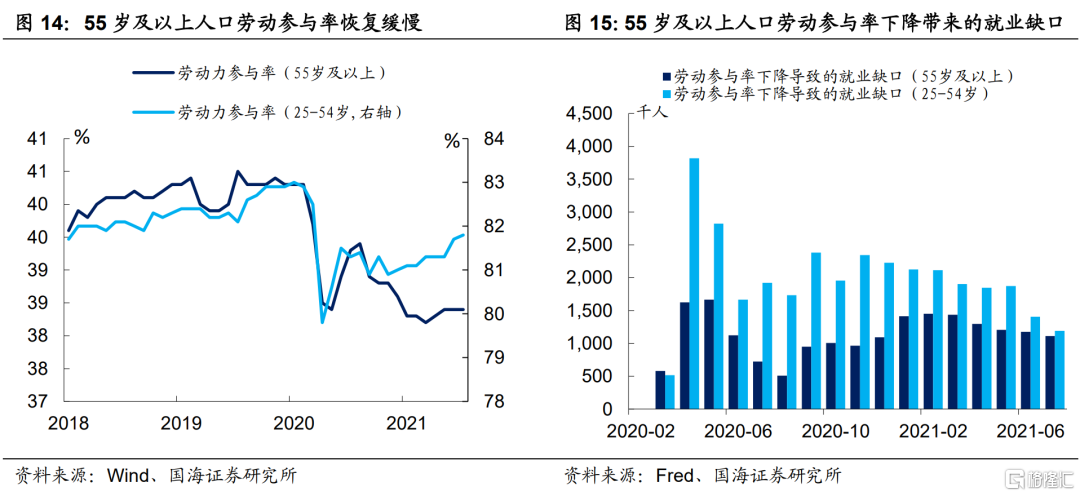

(1)學校停課擠壓女性勞動力參與率。我們曾經在《揭祕美國就業市場困境》中指出,目前美國高中以下的遠程授課正在擠壓就業市場,阻礙家庭主婦重返工作崗位。根據Indeed Hiring Lab在6月份的一份調查問卷顯示,需要照看孩子是目前人們並不急着找工作的原因之一。從就業缺口上來看,美國男性由於勞動力參與率下降帶來的就業缺口目前已基本修復,而女性勞動力參與率下降造成的就業缺口依舊較大,達154.5萬人次。

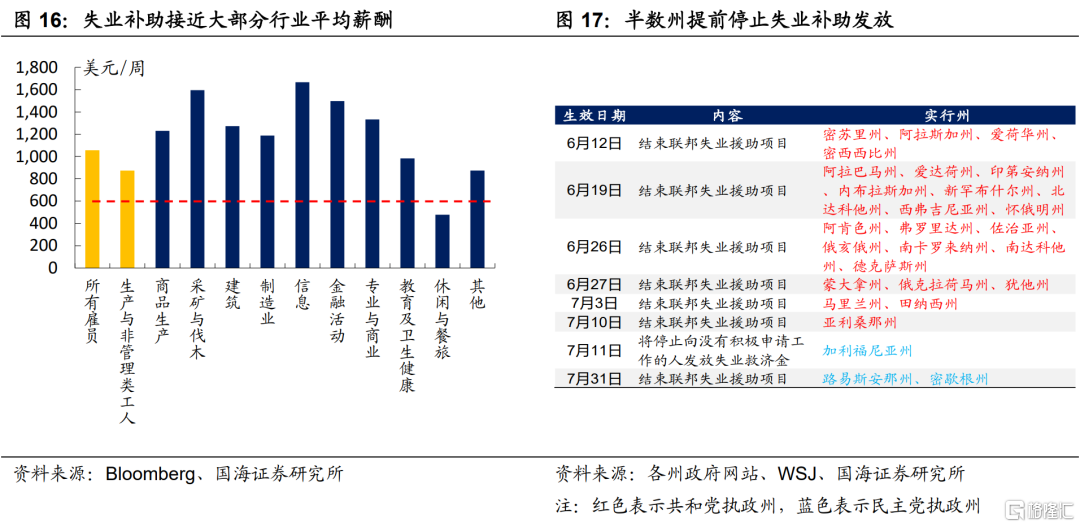

(2)疫情爆發帶來“提前退休”現象。疫情爆發造成了大量勞動力下崗,由於疫情常有反覆,對於年齡較大的勞動力來說,繼續工作可能會導致其暴露在危險的工作環境中,感染風險增加,疊加本身臨近退休年齡,再次進入勞動力市場的意願並不強。從年齡上來看,疫情後,55歲以上勞動力參與率恢復明顯慢於25-54歲人口勞動力參與率,目前因爲勞動力參與率下降所造成的就業缺口中,55歲及以上人口仍有111.2萬人的就業缺口,與整個25-54歲人口的119.0萬人就業缺口旗鼓相當。

6.2

失業補助阻礙就業恢復

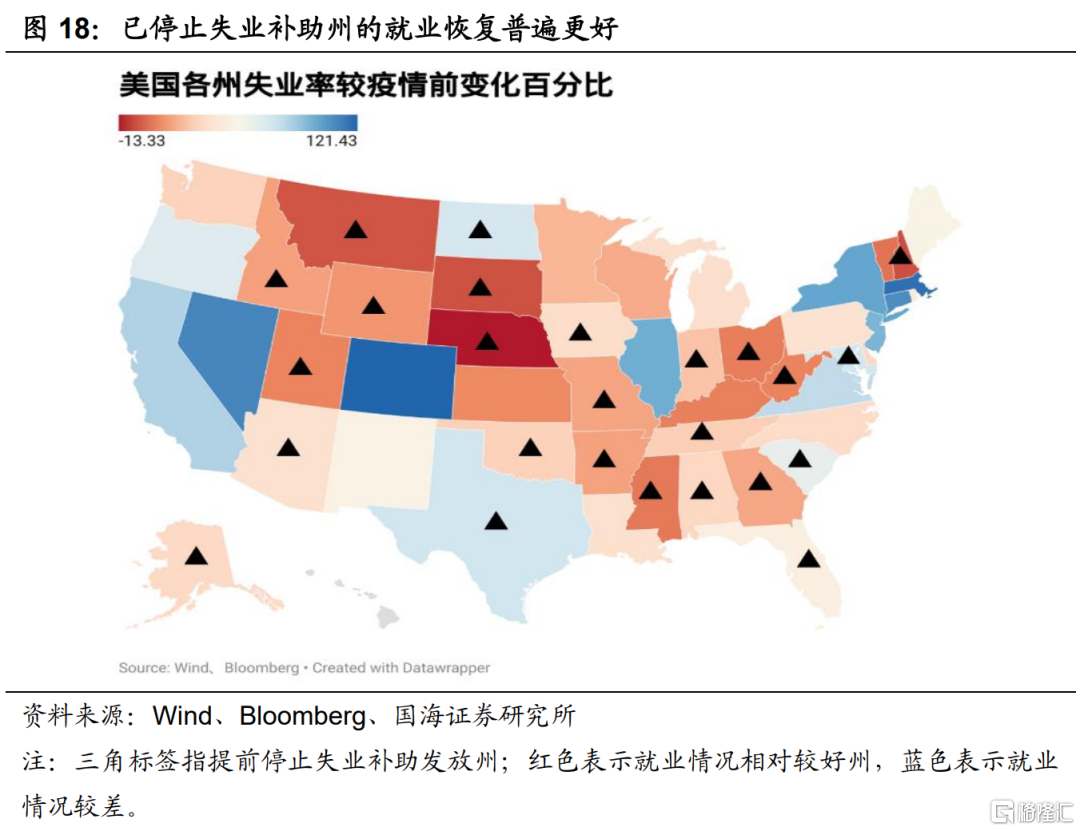

我們在6月底發佈的《揭祕美國就業市場困境》中曾提出失業補助是導致目前就業恢復緩慢的“罪魁禍首”之一。目前,第三輪刺激的失業補助加上疫情前各州已有的救濟金水平,失業補助達到770美元/周,接近部分行業的平均週薪水平,進而對居民工作意願產生擠壓作用。

4-6月份,美國28個州先後宣佈將要提前停止失業補助發放,而剩餘22個州如果不提前終止補助發放,那麼將繼續投放補助至9月4日,以已經停止補助發放的28個州和仍在持續發放補助的22個州爲比較對象,我們可以觀察停止就業補助發放是否會倒逼居民積極找工作。

以6月份各州失業率較疫情前(2020年2月)失業率數據變化來看,目前美國就業環境恢復較好的州反而集中在那些已經提前停止失業補助發放的州,這也符合就業補助擠壓居民工作意願的邏輯。展望未來,伴隨9月份其餘各州失業補助的停止發放,美國就業市場有望進一步改善。

風險提示:Delta疫情傳播加速。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)