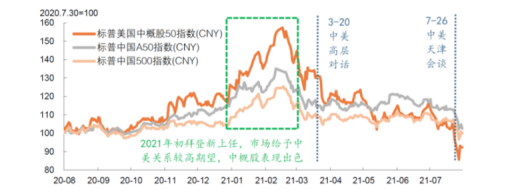

近一年來,中概股經歷了“上天入地”頗為魔幻的現實歷程,尤其是在最近一個月,在國內共享出行龍頭安全審查“蝴蝶效應”、反壟斷閘刀落下、教育“雙減”政策等持續影響下,中概股受重挫接連幾日上演跳水行情,市場甚至喊出了股災的聲音,中概可謂“內外承壓”,科技板塊堪稱大型“蹦極現場”,表現尤為慘烈。

圖一:近一年美國上市的中概股與A股的表現對比

(來源:WIND,平安證券研究所)

圖二:近一年來美股和港股上市的中國科技企業股價走勢

(來源:WIND,平安證券研究所)

以教育板塊為例,近期,受義務教育“雙減”政策出台消息影響,新東方、好未來教育、高途等教育類中概股全線重挫,多數公司較年內高位已經跌去約90%。

目前正當中報窗口期,儘管中概股市場“草木皆兵”,基本面紮實的標的更受青睞。其中,汽車之家(2518.HK/ATHM.US)在近日接連獲得包括中金、德意志銀行、Jefferies、匯豐在內的多家大行看多。

圖三:大行最新評級及目標價

(來源:網絡公開資料)

汽車之家於21年3月完成二次歸港上市,並交出了一份亮眼的一季報。財報顯示,今年一季度,公司實現總營收為18.4億元(人民幣,單位下同),同比增長19.1%;調整後淨利潤為7.3億元,增長13.7%。具體業務來看,在線營銷及其他收入為5.4億元,同比增長74.0%,其中數據產品收入同比增長64.9%。

儘管新能源車產業正處高光時刻,但受到疫情及近期中概股面臨的監管不確定性上升,加之“芯片荒”持續,車市整體下行壓力猶在,在此背景下,汽車之家港美股均隨大市持續下跌。其中,美股股價創近四年來的低點。

此時,身處“逆風”中的汽車之家獲多家大行看多,背後都有哪些重要的邏輯與判斷?其又何時可以迎來翻盤?不妨來簡單拆解下:

中金認為,雖車市景氣度下行,傳統業務承壓,但數據產品穩中蓄力,且戰略升級如期推進。

具體而言,在其看來,考慮到主機廠廣吿預算收緊和市場競爭加劇,預計公司二季度核心業務收入將受拖累。德意志銀行認為,受芯片短缺和疫情影響,中國汽車銷量從5月開始呈現同比下降趨勢,6月和7月加速萎縮,導致主機廠在廣吿投放方面更加保守,同時鑑於芯片供應的能見度有限,並預計行業“逆風”將在下半年持續。

對此,Jefferies同樣預計,第三季度的“逆風”將繼續,但拐點預計將在2022年第一季度出現。

中金在報吿中亦進一步指出,儘管如此,但公司於6月完成APP端用户年輕化和內容輕量化的全面升級,有望在未來進一步提升用户和商業場景的融合。同時,公司利用數字化手段鞏固品牌影響力,在4月發佈《iV-Rating汽車之家智能汽車評價體系》,建立智能汽車行業的標準化認知,並於5月在長沙舉辦“2021·818全球汽車節”項目啟動會,有望實現跨界聯合、異業聯動的傳播效應,對沖部分主機廠廣吿投放預算受限的壓力。

對於疫情帶來的影響及疫後行業格局的變化上,Jefferies認為,去年疫情發生以來,汽車之家在數字化、新能源汽車、二手車等多個戰略領域表現出紮實的執行力,其核心競爭力依舊是穩固的。而據中金預計,隨着公司戰略轉型的落地(數字化、二手車、新能源、平安集團協同等),公司有望逐步脱鈎中短期波動較大的汽車產銷市場,實現以質換量的高效發展。

匯豐在報吿中也提出了類似的觀點,汽車之家的營收將從今年三季度起逐步恢復。在公司的戰略升級後,競爭態勢也有望改善。匯豐指出,提高銷售質量和退出低利潤業務的舉措,儘管會帶來短期的陣痛,但從長期來看,可以提高競爭力和利潤率。另外,二手車業務也在2021年6月實現盈虧平衡。到2022年底,研發類數據產品在標杆主機廠客户成功應用後,這類產品也可能會做出更大的貢獻。

此外,數據安全被視作大數據時代高懸於頂部的“達摩克里斯之劍”,共享出行龍頭遭遇強監管風波,無疑是敲響了一記警鐘。對此,德意志銀行在報吿中指出,汽車之家從4月開始實施多項保護用户數據安全的措施,以更好地遵守最新法規。

照上述來看,在整體車市銷售波動背景下,汽車之家的核心競爭力依舊穩固,並正逆勢推進戰略穩步升級。儘管當前核心業務依舊承壓,但預期拐點腳步臨近。

尾聲

目前,除疫情之外,市場對於監管政策與中美關係走向所存在的不確定性,是導致市場行情劇烈波動並走向極端化的主要推手。但也需強調的是,國內金融監管和產業政策雖然短期可能造成“陣痛”,但在中長期有利於包括中概股企業在內的各行各業實現更良性和可持續的發展;而中美經貿關係的走向,大概率仍是一種“競合”關係,而不是走向脱鈎和對立。

反觀極端行情下,在整體恐慌性情緒極致演繹下,不可避免地會存在被錯殺的機會,而待到更多信息浮出水面,並伴隨業績持續自證,將加速市場價值發現進程,實現估值迴歸。而對於汽車之家來説,多家大行看多,等同市場強心針,或許也將成為加速其迴歸的正面催化劑。