近日,經濟參考報批評遊戲行業的文章可謂一石激起千層浪,A股港股的遊戲公司無一倖免,均遭遇短期的下跌困境。

事實上,遊戲行業遭到質疑並非首次,本次文章提出的問題也並不新鮮,主要是圍繞未成年人的遊戲行為監管。根據第三方機構的梳理,關於遊戲行業評論文章的發佈,雖然在短期內可能造成股價的波動,但長期來看,優秀的遊戲公司最終還是靠業績説話,最終能夠擺脱短期的市場情緒擾動,迴歸公司的實際價值。

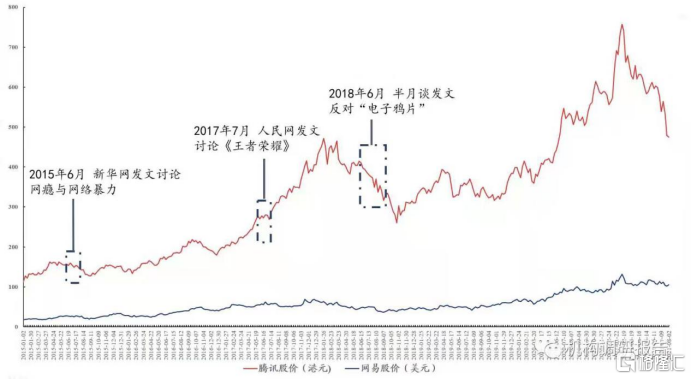

騰訊、網易股價走勢情況

來源:機構調研報吿公眾號

從上面的股價走勢圖不難看出,對投資者而言,因為偶發事件帶來的市場悲觀情緒影響,往往可以成為其建倉優秀公司的好時機。因此在市場動盪的時節,如何把握機會,選擇優質公司同行,應該成為每位投資者需要培養的必備意識。

回到目前遊戲行業眾多遭遇錯殺的公司中,筆者認為,網龍是一家值得關注的公司。

估算網龍99%以上的遊戲流水由成年玩家貢獻

關注未成年人遊戲行為的管控是公司運營常態。作為2007年網絡遊戲防沉迷系統和2011年實名驗證系統的首批參與者,網龍已有近15年的防沉迷、實名制等用户限制系統的開發和運營經驗,也是首批參與人民網“遊戲適齡提示”的上市遊戲企業之一。網龍於2019-2021年連續3年獲評人民網主辦的中國遊戲企業社會責任獎項。目前網龍旗下在運營的所有遊戲均已設置防沉迷系統,並接入國家層面的防沉迷實名認證平台。

以公司核心遊戲IP《魔域》、《征服》為例,很早就開始對未成年用户按年齡段施加各種登陸、時長、付費額度等限制。

目前《魔域》IP以25-35歲的青年男性為主要玩家羣體,基本沒有未成年用户。同時《魔域》屬於中重度的MMORPG遊戲,注重精細化的用户體驗和遊戲生態營造,因而公司也對《魔域》IP有比較健全的客户服務體系。除上述實名認證信息外,公司還會通過組織各種線下玩家活動等得到更精確的玩家畫像信息,這也可以幫助公司更好落實未成年保護等有關監管措施。

《征服》IP有約50%的收入來自海外市場,目前海外市場對遊戲行業監管較為寬鬆,未來公司也將繼續堅持以中東、東南亞、拉美等海外新興市場作為《征服》IP重點發展方向。

從遊戲業務的營收基本盤來看,由於《魔域》和《征服》遊戲幾乎全部為成年玩家,我們估算目前網龍來自未成年用户的遊戲收入佔比不到1%。因此即使完全剔除未成年用户,對於公司遊戲業務的營收貢獻影響也基本可忽略不計。

筆者判斷,此次事件對於網龍游戲業務的短期影響不大,長期也不會改變其遊戲業務穩健發展向好的趨勢。

教育業務有望受益“雙減”意見

除遊戲以外,教育數字化產品已成為公司新的業績增長極。2020年,教育業務錄得收入24.4億元,約佔總收入的40%。

具體來看,教育業務九成以上收入來自海外市場,主要是為海外學校課堂教育提供數字化設備及解決方案。網龍的業務策略為與所在國教育主管部門進行業務磋商,通過硬件銷售、SaaS訂閲和內容服務等多元化方式取得收入。目前網龍教育業務已開拓了全球190多個國家和超過200萬間教室。近期海外疫情反覆,線上教育需求旺盛,有望繼續加速網龍教育產品的海外佈局。

根據國家“雙減”意見指引,課外學科培訓空間被封殺,課堂教育勢必更加受到重視。

公司國內教育業務包括101教育PPT(課堂備授課軟件)、虛擬實驗和網教通等,產品主要客户為政府和學校,面向教師羣體提供教育工具和教育資源,幫助提升教師教學質量和效率,符合“雙減”意見中“強化學校教育主陣地”、“發揮學校主題作用”的政策導向。

顯然,網龍國內教育同樣面臨良好的發展機遇。

總結

網龍游戲業務受此次評論文章影響有限,公司遊戲長期發展路徑並未被改變,遊戲將繼續為公司貢獻豐厚現金流。教育業務海外佈局持續加速,多元化收入模式有望幫助公司打開商業化增長空間。同時網龍在國內學校教育工具和教育資源深耕多年,“雙減”意見將推動公司國內教育業務的進一步發展。

總體來看,筆者認為網龍長期基本面向好,迎來價值迴歸僅是時間問題。