近日,阿諾醫藥已於港交所遞表,聯席保薦人爲中金公司和美銀證券。在港股醫藥熱下,阿諾醫藥作爲在Biotech中極少數的同時獲得泰格醫藥(已領投兩輪)和藥明生物產業基金所投資的公司,爲何會受到兩大CRO企業同時青睞?

根據深入研究招股書內容,可以發現阿諾醫藥有幾項過人之處﹕

1、一家中國生物醫藥企業但從一開始就踏實佈局幹着全球臨牀實驗,開發全球首創藥物及療法;

2、非一般的License-in生物醫藥公司,主要License-in藥物均由全球500強醫藥企業引入,並且具備全球或非單一中國授權使用,可謂明星級陣容;

3、與兩家全球前十醫藥企業合作開發雞尾酒療法,極具對阿諾醫藥產品線認可;

4、產品精準填補未滿足的全球空白市場,潛在市場巨大,商業化潛力可期。

創新研發實力強勁:多產品全球首創

阿諾醫藥專注於爲不同階段腫瘤患者開發創新癌症治療方法。跟多數國內創新藥公司不同的地方在於,阿諾醫藥可以算是中國進行全球臨牀試驗方面的先鋒,覆蓋北美、歐洲及亞洲等共超過15個重要市場,包括美國、加拿大、英國、西班牙、澳洲、日本及韓國,是一家真正意義上具有全球研發、擁有全球醫藥市場的生物製藥公司。

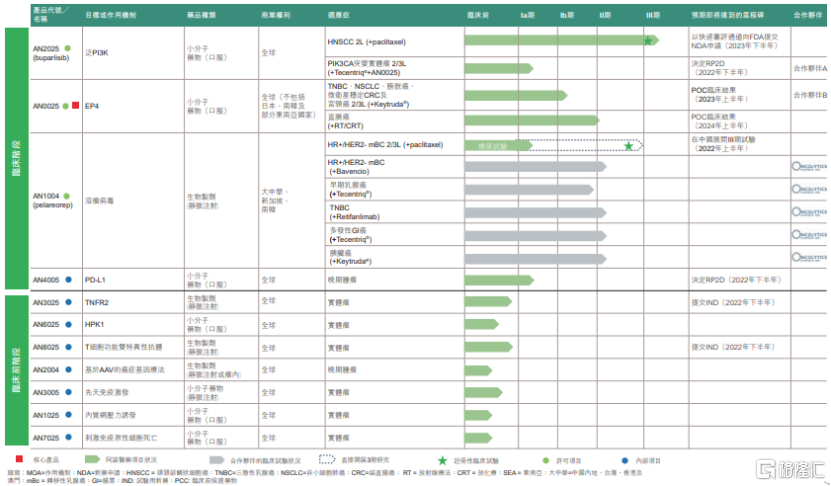

從產品管線上來看,目前公司擁有4款處於臨牀階段的候選藥物以及7款臨牀前候選藥物,同時爲單藥療法及新型聯合療法而開發。並且4個臨牀候選藥物,每個都是各自領域的全球首創(First-in-class)。

圖表一:公司處於臨牀階段及臨牀前階段的候選藥物的開發狀況

數據來源:招股書,格隆彙整理

非一般的License-in生物醫藥公司

如果翻看阿諾醫藥的發展歷程,可以很清楚的看到公司雖然起家於License-in模式,但其中三款產品由全球首50位大藥廠諾華和衛材及上市公司Oncolytics Biotech引入,而且不僅僅是市面上傳統的License-in那麼簡單。

毋庸置疑,通過License-in來擴充創新藥企的產品管線,優勢一目瞭然。相較於自主研發而言,License-in能夠有效縮短研發時間,投資回報率更高。然而縱觀整個市場,通過License-in而拿下全球化權利者並不多見。更爲多見的則是藥企通過引進藥物獲得其中一個地區的開發和商業化權利。但是,通過看阿諾醫藥的產品管線就可以看出,其通過License-in而獲得的重磅產品均獲得了全球獨家權利,這也意味着未來產品商業化後帶來的業績爆發表現將會更爲亮眼。

值得注意的是,阿諾醫藥License-in的產品並非已經獲批上市的產品, 而是阿諾會開發新的適應症並且由阿諾醫藥自己主導後期臨牀試驗,從臨牀研究方案設計到和FDA等多國藥監機構的溝通。 阿諾醫藥以較低的前期價格引進製藥巨頭的產品,在阿諾自行運作下(藥物聯用、新適應症拓展等)凸顯新的價格增長點,再加上License-in模式更快的上市速度等多重作用,帶來更高的投資回報。

另一方面,阿諾醫藥並不依賴於License-in,目前已有獨立自主研發的產品,配合強大的研發基礎設施,全力打造高度差異化的腫瘤免疫組合的開發。

在公司進行臨牀試驗的四種產品中,AN2025、AN0025及AN4005三聯療法呈現了公司的雞尾酒療法。根據Frost&Sullivan的資料,雞尾酒療法抗癌作用的總體緩解率較其他聯合療法顯着提高70%-80%,以後可能成爲免疫腫瘤療法的未來趨勢。並且現在跨國和國內製藥公司在臨牀試驗方面積極競爭,預期將進一步豐富雞尾酒療法的可及性並且推動整個腫瘤市場的增長。

產品精準填補未滿足的全球或中國空白市場,在千億腫瘤市場下,多療法聯合用藥將引領未來趨勢

癌症,依舊是當前人類死亡的主要原因。由Frost & Sullivan數據顯示,2020年全球腫瘤市場達到1503億美元,預期於2030年達到4825億美元,整體年複合增長率較高。 值得關注的是,雖然目前治療腫瘤方式多種多樣,但倘若兩種療法的聯合使用組合,會產生協同作用,從而提高療效,在臨牀實踐中產生更好的效果,而這也將成爲未來治療腫瘤領域的新趨勢。

1、AN2025(P13K抑制劑):治療複發性或轉移性頭頸鱗癌(HNSCC)同類首創藥物,臨牀III期

AN2025是一款處於全球註冊試驗階段的泛P13K抑制劑,有望成爲治療複發性或轉移性HNSCC的同類首創藥物,已進入臨牀III期,有望於近期商業化。

從市場規模來看,隨着每年頭頸癌患者不斷的增長,而且對於大部分的頭頸部鱗狀細胞癌(HNSCC)患者來說,現在還沒有完全有效的治療方法,因此市場上急需創新療法來滿足患者需求。目前頭頸癌已成爲全球第六大最常見的癌症,而HNSCC佔頭頸癌的90%以上。由Frost&Sullivan數據顯示,2020年全球HNSCC患者數量已達83萬例,預期2030年增長至約102萬例,同時中國的HNSCC患者數量增長趨勢與全球一致。此外,在復發或者轉移性的HNSCC患者中,即使應用了PD-1治療,大部分仍然會出現進展或者發展出耐藥性。

相較於其他同類產品,AN2025具有以下優勢:

(1)頭頸鱗癌獲歷史最佳數據且全球賽道內進展最快的泛PI3K抑制劑,潛在市場巨大,極有可能囊括全球PD-(L)1失敗病人的龐大市場。 阿諾醫藥瞄準對一線PD-1療法後進展或者無反應或產生抗藥性的羣體,已完成的二期臨牀獲得了頭頸鱗癌二線治療有史以來最佳臨牀藥效學數據。 直接填補未滿足的醫學需求。 同時PD-1藥物如Keytruda也進入了頭頸鱗癌一線用藥。 但目前頭頸鱗癌尤其是二線治療領域沒有針對PD-1、PD-L1失敗患者的治療方案,存在較大空白。 該產品是唯一具有“可用於PD-(L)1失敗患者”label的藥物,又是目前賽道內進度最快的在研藥物,極有可能囊括PD-(L)1失敗病人的龐大市場。

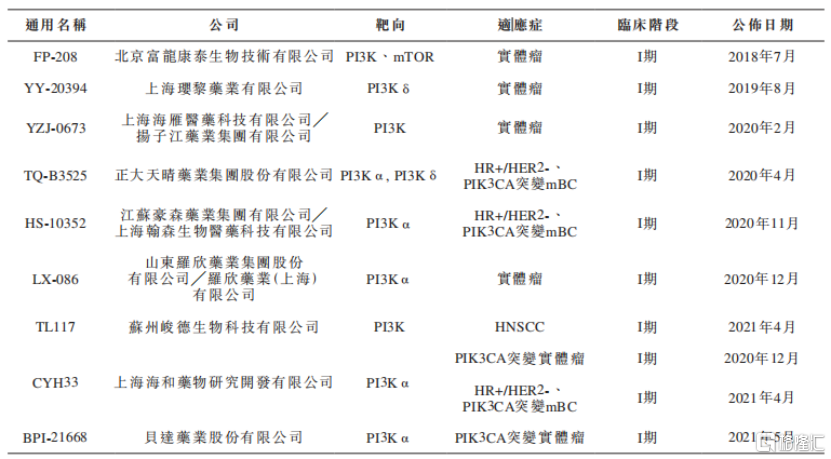

目前全球共有五種商業化的P13K抑制劑,但均不適用於HNSCC,並且其中僅有諾華的產品以出現P13KCA突變的乳腺癌爲適應症。同時全球現在僅有四種治療實體瘤的臨牀階段泛P13K抑制劑,公司的AN2025是唯一一個處於III期臨牀階段的產品。

圖表二:全球治療實體瘤的泛P13K抑制劑臨牀進展

數據來源:Frost&Sullivan,格隆彙整理

如果僅看中國範圍內,現在有九種治療實體瘤的臨牀階段P13K抑制劑,除了AN2025外,其餘泛P13K抑制劑全部處於臨牀I期階段,並且當中只有蘇州俊德一家正在早期探索用於HNSCC適應症。

圖表三:中國治療實體瘤的P13K抑制劑臨牀進展

數據來源:Frost&Sullivan,格隆彙整理

(2)已經入臨牀三期,獲得FDA fast track,此外諾華之前已在全球超過4000病人身上做過80+臨牀試驗。安全性經驗證,獲批確定性高。進入相對成熟的臨牀三期,三期試驗基本沿用了二期臨牀的設計,進一步擴大樣本容量證明藥效數據的可靠性。從臨牀安全性來看, AN2025與紫杉醇聯用安全性較爲可控。

(3)口服給藥。患者用藥更加容易、便捷,藥物可及性提升

(4) 與其他小分子可口服藥物做聯用,開發進入更多適應症. 如公司同步臨牀進行的三聯試驗(AN2025+AN0025+羅氏Tecentriq)針對PIK3CA突變的實體瘤。常見實體瘤均有相當比例的PIK3CA突變,乳腺癌30-40%、宮頸癌25-40%、子宮內膜癌30-35%,卵巢癌30%、膀胱癌24%、結直腸癌20%、頭頸癌10-20%等, 根據Frost&Sullivan. 截至目前,諾華的Piqray是唯一一款針對發生PIK3CA突變乳腺癌患者的靶向藥物。阿諾醫藥的三聯試驗有望爲PIK3CA突變的實體瘤患者帶來更多選擇。

(5)商業化權益覆蓋全球。從商業化程度來看,阿諾醫藥的AN2025處於有效治療複發性或轉移性HNSCC賽道的領跑者。通過與諾華的許可協議,公司擁有開發和商業化AN2025的全球獨家權利,面對的市場不僅限於中國。此前諾華已對4000多名患者進行超過80次臨牀試驗,並且AN2025的II期臨牀顯示出了強大的抗腫瘤療效,目前已進入臨牀III期,在FDA 獲得快速通道審批,其安全性及有效性都已得到證明,可望於近期商業化。

由此可以看出,公司的AN2025所治療的HNSCC適應症在中國以及全球都是鮮有人做的,並且目前處於全球III期臨牀階段並有望於近期獲批實現商業化,一旦成功上市,將會精準填補未滿足的全球空白市場。

2、AN0025:全球首個展現臨牀有效性的EP4拮抗劑,靶向多種實體瘤,多項臨牀同時進行

(1) 潛在全球首創(First-in-class): 公司的核心產品AN0025是全球第一款在腫瘤領域展現臨牀有效性的EP4拮抗劑,有望成爲同類首創的用來調節腫瘤微環境的口服EP4拮抗劑

(2) 公佈的藥效學數據具有臨牀突破性: 在1b期臨牀中取得總共36%緩解率,並且20%爲術前完全緩解率,此療效在該適應症上具有顯着臨牀意義。

(3) AN0025的發展潛力受到MNC和學術組織的廣泛關注。因爲其靶點新穎性及和PD-(L)1的聯用組合多個實體瘤方向有較大潛力,所以受到國際製藥巨頭的關注,該產品同時與默沙東進行戰略合作,除此外還引起國際非營利性學術組織的合作興趣。

從研究進展來看,目前公司針對AN0025同時在進行兩個臨牀試驗:

第一個是對於直腸癌適應症的臨牀試驗。Frost&Sullivan數據顯示,2020年全球直腸癌發病個案約73萬例,預期2030年將增長至92萬人。現在治療局部晚期直腸癌最常見的方法爲進行或不進行化療的放療,但其pCR(病理完全緩解率)僅約爲15%。因此現在並沒有完全治癒直腸癌的治療方法,患者急需先進的創新療法。目前公司對於直腸癌適應症Ib期臨牀的研究表明,AN0025在與術前放射療法及化療結合使用時的耐受性良好。預計2021年下半年進入臨牀II期階段,2024年上半年取得主要結果以證明其療效性。

另一個是籃子試驗,其中包括五個適應症:膀胱癌、宮頸癌、非小細胞肺癌、三陰乳腺癌、微衛星穩定型結直腸癌。現在處於臨牀I期階段,預計在2023年上半年取得主要結果,並根據有關結果來識別使用的聯合療法敏感的特定癌症類型,與監管機關溝通II/III期註冊性實驗的設計。由於患者每年增長,很多患者對現有的治療方法並無反應或者展現出抗藥性,少數患者還會患上複發性或轉移性疾病,全球急需有效的治療方法來解決醫療需求。因此公司採用聯合療法的方式,治療非小細胞肺癌和膀胱癌PD-1進展或耐藥的患者,以及在宮頸癌,三陰乳腺癌,及MSS結腸癌未經過PD-1治療的患者。

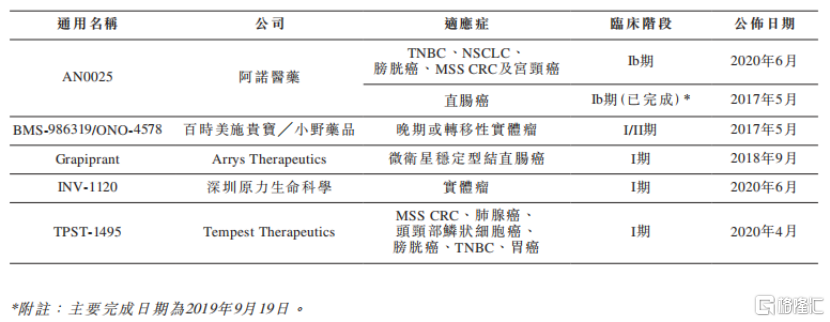

從市場競爭情況來看,截至目前,全球還沒有獲批上市的EP4抑制劑。在現在已處於臨牀試驗階段的四種EP4抑制劑裏面,阿諾醫藥的AN0025是就腫瘤治療來說進展最快的EP4拮抗劑,準備進入臨牀II期。由於公司採用同時進行兩個臨牀試驗的方法,未來有望率先走出臨牀獲批上市。

圖表四:全球EP4抑制劑的臨牀進展

數據來源:Frost&Sullivan,格隆彙整理

從商業化權利角度來看,目前,通過與衛材簽訂的許可協議,公司擁有AN0025的全球(不包括日本、韓國、新加坡、臺灣及若幹東南亞國家)獨家開發權利和商業化權利。

3、AN1004(溶瘤病毒):同類首創治療靶向晚期及轉移性乳腺癌及其他實體瘤,臨牀III期

乳腺癌是女性中最常見的癌症,且發病率逐年上升。由Frost&Sullivan數據顯示,在全球範圍內,乳腺癌2020年的發病率約226萬例,預期將於2030年增長至267萬例。並且約50%乳腺癌患者最終會發展爲壽命有限的晚期或轉移性乳腺癌(mBC),因此mBC患者基數並不低。

公司的重點產品AN1004是一款有望成爲同類首創的用於治療轉移性乳腺癌的可靜脈注射的溶瘤病毒,目前已取得FDA的快速通道資格。

溶瘤病毒療法是一種免疫腫瘤療法,目前主要通過瘤內注射或靜脈注射的方法將溶瘤病毒送達患者體內。相較於現在市場上同類產品採用的瘤內注射方法,靜脈注射不需要住院開刀,創傷小,操作起來更加簡單便捷, 並且如果遇到了腫瘤擴散、病竈轉移或者類似星狀瘤的情況,瘤內注射達不到特別好的效果,大大限制了溶瘤病毒的臨牀應用,而靜脈注射可以不論腫瘤的體積、大小、位置、給藥次數和病竈是否轉移等限制,在臨牀上展現出了良好的實驗結果。

通過與公司的合作夥伴Oncolytics Biotech簽訂許可協議,公司擁有在大中華、新加坡及南韓的獨家權利。同時Oncolytics Biotech也正在進行臨牀試驗去探求AN1004結合其他抗癌藥物在不同適應症上進行治療的療效,如乳腺癌、腸癌、胰臟癌。公司預期藉助這些臨牀數據結果以擴大AN1004的適應症範圍。

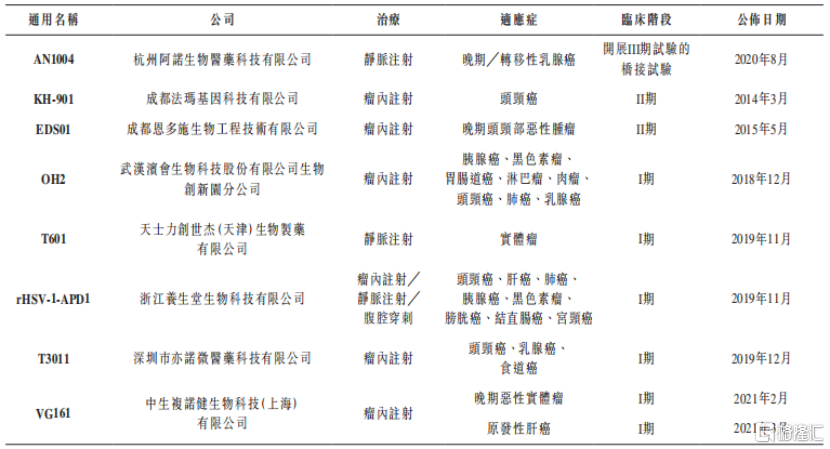

從競爭格局來看,阿諾醫藥有望成爲目前中國治療實體瘤的溶瘤病毒藥物臨牀最快的公司。

雖然目前來說中國有八種治療實體瘤的處於臨牀階段的溶瘤病毒藥物,但還並沒有專門用於治療乳腺癌的溶瘤病毒藥物獲批準商業化。而公司於2021年3月在中國啓動了一項橋接實驗,用來證明藥品對不同種族的安全性和有效性是無差異的。公司目前在美國做臨牀II期試驗,在中國做臨牀I期試驗,一旦橋接試驗通過,預期於2022年上半年在中國進行臨牀III期試驗。

圖表五:中國治療實體瘤的溶瘤病毒藥物臨牀進展

數據來源:Frost&Sullivan,格隆彙整理

4、AN4005(PD-L1抑制劑):自主研發產品,雞尾酒療法基石藥物,臨牀I期

在公司自主研發的產品中,AN4005有望成爲同類首創的可口服小分子PD-L1抑制劑,主要用於聯合療法。公司已於2021年6月獲得FDA的IND批準,準許AN4005用於治療晚期腫瘤的臨牀試驗中,預期於2022年下半年確定II期的建議用藥劑量。AN4005在臨牀實驗中展現出了良好的活性及安全性,並能夠促進抗腫瘤療效的適應性免疫反應。

從市場競爭格局來看,國內外均有企業佈局了小分子PD-L1抑制劑的研發,其中臨牀進展較快的企業都處於I期及II期的階段。但阿諾醫藥自行研發的PD-L1抑制劑從一開始就立足於全球市場的臨牀試驗,未來商業化上市之後作爲基石用藥,市場或將更加廣闊。小分子的PD-L1相對大分子抗體也有着不少優勢,包括生產成本較低、更容易控制不良反應、和患者在長期治療中的高度依從性, 這也滿足了未來和其他小分子藥物做聯用試驗,形成口服一條線給藥。

圖表六:全球小分子PD-L1抑制劑臨牀進展

數據來源:Frost&Sullivan,格隆彙整理

圖表七:中國小分子PD-L1抑制劑臨牀進展

數據來源:Frost&Sullivan,格隆彙整理

具備國際視野的管理團隊

值得關注的是,要想要獲得全球化的權利,打出不一樣的差異化腫瘤領域的治療組合,都離不開公司具有高執行力的管理層團隊。

路楊先生在2004年創辦阿諾醫藥,目前擔任公司董事職位,於製藥行業擁有19逾年經驗。路先生於2002年7月獲得廈門大學生物技術學士學位,並於2012年6月獲得中歐國際工商學院EMBA高級管理人員工商管理碩士學位。

楊東暉先生於2004年加入阿諾醫藥,目前擔任公司高級副總裁職位,在製藥行業擁有逾19年經驗。楊先生於1999年獲得江西師範大學化學教育學士學位,並於2002年6月獲得華南示範大學有機化學碩士學位。

Lars Erik BIRGERSON博士於2018年起擔任公司附屬公司Adlai Nortye USA總裁兼首席執行官,並於2021年獲委託爲阿諾醫藥首席醫學官。BIRGERSON博士在製藥行業擁有豐富經驗,在加入阿諾醫藥前,BIRGERSON博士曾擔任多家全球知名藥企的高級管理職位及顧問,例如羅氏、基因泰克、百時美施貴寶、The Birgerson Group、Delcath Systems Inc.

Tom Tang博士作爲公司全球發展運營團隊負責人,在製藥行業全球臨牀運營及監管事宜方面擁有豐富的經驗,曾在輝瑞、Pharmacia Corporation及和記黃埔醫藥(上海)有限公司等諸多行業領先的企業負責臨牀指導。

何南海博士於2015年加入阿諾醫藥,擔任藥物發現部主任負責監督一般藥物發現事宜,在藥物發現行業擁有逾15年經驗,曾在索爾克生物研究所(Salk Institute for Biological Studies)擔任基因表達實驗室研究院,負責一般藥物發現工作。

劉世峯博士在製藥行業藥物發現方面擁有超過20年經驗。他曾在中國任Hangzhou Innogate Pharma Limited副總裁及Shanghai Chempartner Inc.研究員,並在加拿大任Xeon Pharmacauticals Inc.小組負責人及研究科學家

俞智勇博士在小分子發現方面擁有超14年的行業從業經驗,曾在無錫藥明康德新藥開發股份有限公司擔任首席科學家。

此外,今年3月,阿諾醫藥宣佈成立新一屆科學顧問委員會(SAB, Scientific Advisory Board),聘請五位享譽全球的專家成爲阿諾醫藥科學顧問委員會的成員。該顧問委員會成員包括美國科學院院士、Salk研究所教授及Salk基因表達實驗室負責人Ronald M。 Evans博士,美國科學院院士、Salk研究所分子和細胞生物學教授Tony Hunter博士,生物醫藥投資人、曾任Flagship Pioneering資深合夥人Jason Pontin先生 (2013年在TED大會發表了 “科技真能解決大問題?”的演講,累計觀看逾150萬次),哈佛大學醫學院教授Andrew Zhu博士及曾任杜克大學癌症研究所轉換醫學實驗室主任Wenle Xia博士。

小結

創新研發,成爲當前生物製藥公司提及最爲多的詞彙。然而什麼樣的研發纔是真正創新,什麼樣的企業才能在衆多Biotech中脫穎而出,則需要拿出真正的實力。

根據弗若斯特沙利文的資料,雞尾酒療法作爲第三波免疫腫瘤療法,結合免疫檢查點抑制劑與另外兩種或兩種以上癌症療法。預期將可達到協同及標定的抗癌作用,總體緩解率較目前主流聯合療法由40%大幅提升至70-80%。阿諾醫藥目前進行的臨牀試驗中,AN2025、AN0025及PD-L1抑制劑三聯療法呈現了雞尾酒療法。證明公司在醫藥創新路上很有想法,並非將產品停留在現有充分競爭市場。

區別於同行業的生物製藥公司,阿諾醫藥定位於不僅限於中國的全球創新藥市場上。公司與多家全球五百強藥企合作,如諾華、衛材,還同時獲得兩大CRO龍頭泰格醫藥和藥明生物的背書。這也可以說明同行業知名藥企不僅對於阿諾醫藥產品及研發能力的看好,還對其管理層能力的認可。並且現有產品適應症廣泛,配合後續產品獲批上市以及商業化銷售,值得關注與期待。