7月21 日,港股三大指數再度全線收跌,恆指錄得3連跌,盤中一度大跌超1%下破27000點大關。截至收盤,恆指跌0.13%報27224.58點,國指跌0.34%報9831.02點,恆生科技指數跌0.13%報7327.70點。今日大市成交額爲1568億港元。

盤面上,汽車股表現最爲強勢,長城汽車績後飆升超16%;此前連續下跌的教育股反彈明顯,碳中和概念股、醫美股、有色金屬股普遍上揚,三胎概念股高開低走;恆大系再度下挫,大型科技股多數走低,小米、快手跌超2%,美團跌近2%,騰訊微跌0.83%。餐飲股、紙業股、體育用品股、航空股、煤炭股等普跌。

具體來看:

汽車股逆勢大漲。長城汽車大漲超16%,比亞迪股份漲超6%,雅迪控股、吉利汽車跟漲。長城汽車財報顯示,今年上半年實現營業收入621.59億元,同比增長73%;歸母淨利潤34.98億元,同比增長205.19%;扣非歸母淨利潤28.31億元,同比增長252.78%。

有色金屬股表現強勁。贛鋒鋰業大漲14.09%,洛陽鉬業漲6.60%,五礦資源漲超5%,天風證券研報指出,2021年多家下遊鋰電企業均進行了大規模的擴產,鋰電設備戴維斯雙擊有望即將來臨。由於鋰電設備普遍產能緊張,終端訂單逐步擴散至二線廠商;鋰電設備轉入賣方市場,供需非常緊張。

風電、光伏股走強。風電股中,大唐新能源漲近9%,龍源電力漲超6%;光伏股中,新特能源漲超12%,信義能源漲超5%,福耀玻璃和洛陽玻璃漲超4%。 7月19日,繼歐盟之後,美國參議院民主黨人也推出了碳邊境稅計劃,將對減排力度不足的國家出口到美國的商品按其碳排放量徵稅。如果該計劃得到實施,美國將從2024年起對進口的石油、天然氣、煤等化石燃料以及鋁、鋼鐵、水泥等生產過程中碳排放高的商品徵收碳邊境稅,規模達到美國進口總額的12%,預計每年將獲得稅收50億到160億美元。

教育股漲幅居前。思考樂教育漲超9%領漲,新東方-S漲超4%,大山教育、天立教育、新東方在線跟漲。消息面上,《中共中央國務院關於優化生育政策促進人口長期均衡發展的決定》正式公佈。內容包括平衡家庭和學校教育負擔,嚴格規範校外培訓;加強人類輔助生殖技術服務監管;取消三孩社會撫養費等制約措施。

抗疫概念股活躍。開拓藥業-B大漲9.97%,復星醫藥漲4.12%。世衛組織的Poonam Khetrapal Singh博士週一發出警告稱,Delta變異毒株正在肆虐全球,目前已在100多個國家傳播,全球的新冠疫情正處於“第三波浪潮的早期階段”。另據以色列衛生部公佈的數據顯示,輝瑞疫苗在應對德爾塔毒株時有效率降低至64%。

恆大概念繼續下挫。恆大汽車收跌7.69%,恆騰網絡跌4.13%,中國恆大跌1.76%,恆大物業跌0.89%。

紙業股跌幅居前。理文造紙跌3.43%,玖龍紙業跌2.44%,晨鳴紙業小幅收漲。據悉,當前紙價仍然在持續下探。生意社數據顯示,截至7月20日,國內白卡紙市場價爲7000元/噸,自4月21日10200元/噸價格高點以來,累計跌幅超過31%。

體育用品股走低,特步國際跌超6%,安踏跌2.29%,李寧、波司登等均收跌。

個股方面:

贛鋒鋰業收漲14.09%報167.60港元,總市值2409.21億。中信建投指出,鋰資源結構性短缺邏輯持續兌現,中遊材料廠擴產發力,新能源汽車需求景氣,鋰價有望繼續上漲。

比亞迪漲逾6%,報218.60港元,總市值6254.46億港元。昨日,比亞迪舉行了第十萬輛比亞迪漢車型的下線儀式,比亞迪漢於2020年7月12日上市,距今僅僅一年,而產量已突破10萬輛,成爲產量最快突破10萬輛的中國品牌中大型轎車。今年6月,比亞迪品牌車型銷量爲9765輛,同比增長52.5%,環比增長10.2%。其中,比亞迪漢6月銷量爲8386輛。

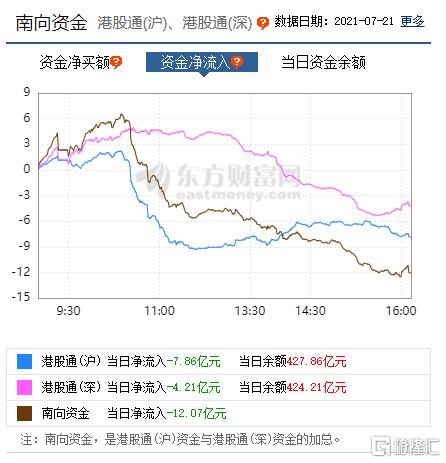

今日南向資金淨流入-12.07億港元,港股通(滬)淨流入-7.86億港元,港股通(深)淨流入-4.21億港元。

展望後市,中信證券表示要警惕美股風險集中爆發,或波及港股市場。基於香港市場的“離岸”屬性,且長期以來港股與美股較高的相關性,一旦下半年美股風險集中爆發,港股大概率也將受到波及。特別是當前港美兩地上市的14只個股中已有7只被納入恆生科技指數,且合計權重也達到21.3%,若美國加稅預期落地導致美國科技股出現拋售,疊加國內監管趨嚴的持續影響,預計或拖累整體港股市場。