從2021年年中觀察呈現的趨勢來看,生物醫藥和高端製造將是醞釀新萬億公司的主要潛在領域。

2021年7月初,《巴倫週刊》中文版更新了“中國公司市值增長50強”的年中觀察榜單,針對2021年1月1日至6月30日間的中國公司市值表現進行階段性梳理。相關市場數據來自WIND。

我們的年中觀察榜單,實質上是一份“中繼觀察”;“中繼”的意思是指,它只是中轉站,此次更新作爲年度投資路徑的半途觀察哨位,爲必要的止歇、回望和重整提供參考,以便投資者修訂計劃,跨越障礙,抵達更遠。

顯然,這是一份追溯既往行情的、滯後的、以評價分析爲主的榜單。但我們希望,它能夠通過連續觀測、長期跟蹤,識別市場對於優秀中國公司的偏好及其演變,從而實現一部分前瞻功能。本次中繼觀察與我們在4月時更新的“春季觀察”一樣,都服務於更長時間尺度的優秀公司追蹤,這個尺度是以“年”爲單位的。

“中國公司市值增長50強”來自期末總市值、區間總市值變動、區間股價漲跌幅三項客觀數據的加權綜合排名。《巴倫週刊》中文版認爲,相較於單純的市值規模或股價漲幅排名,複合的市值變動維度,更能反映複雜行情中各類公司價值成長的相對位置;這一相對排序,將同時呈現評價週期內的熱門行業與領軍公司,從而在總體上呈現出一種“模糊的精確”。而迄今的實際排名結果也基本實現了這個目標。

2021年上半年,全球經濟復甦進程、美債收益率、通脹預期、大宗商品價格、地產行業政策、碳中和政策等一系列焦點因素輪番攪動股票市場,帶來顛簸不斷的、極爲複雜的投資體驗。期間,“2020年度中國公司市值增長50強”股價走勢分化,另一些優秀公司在“景氣爲王”的週期中成爲市場新寵。

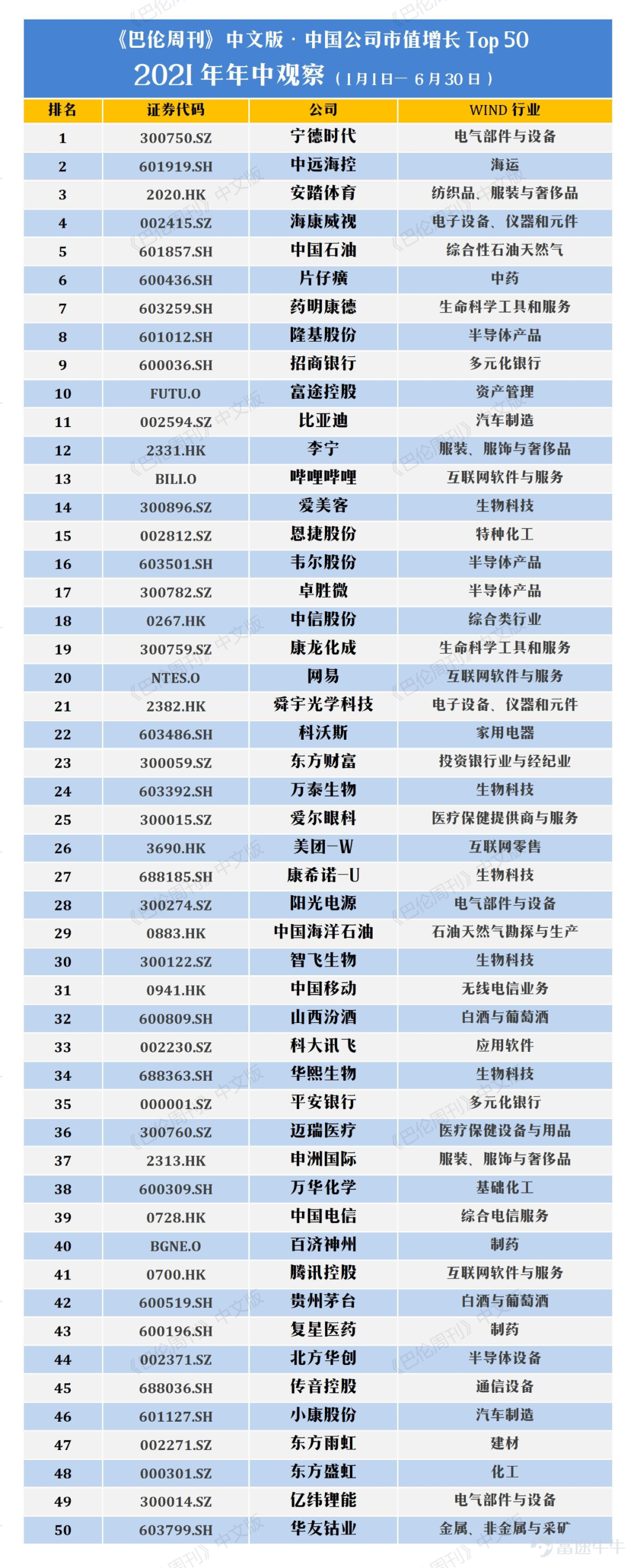

2021年年中觀察榜單的前十位依次爲:寧德時代、中遠海控、安踏體育 、海康威視 、中國石油 、片仔癀、藥明康德 、隆基股份 、招商銀行 、富途控股 。

寧德時代市值突破萬億元人民幣,是上半年的標誌性事件。在常年由金融、白酒、互聯網統御的中國企業市值版圖中,它是第一家來自製造業的萬億級硬科技公司。以此爲開端,中國公司或將迎來一個不同往昔的“新萬億”時代。

以下是本次年中觀察的詳情。

1

錯覺與例外

2020年度50強追蹤

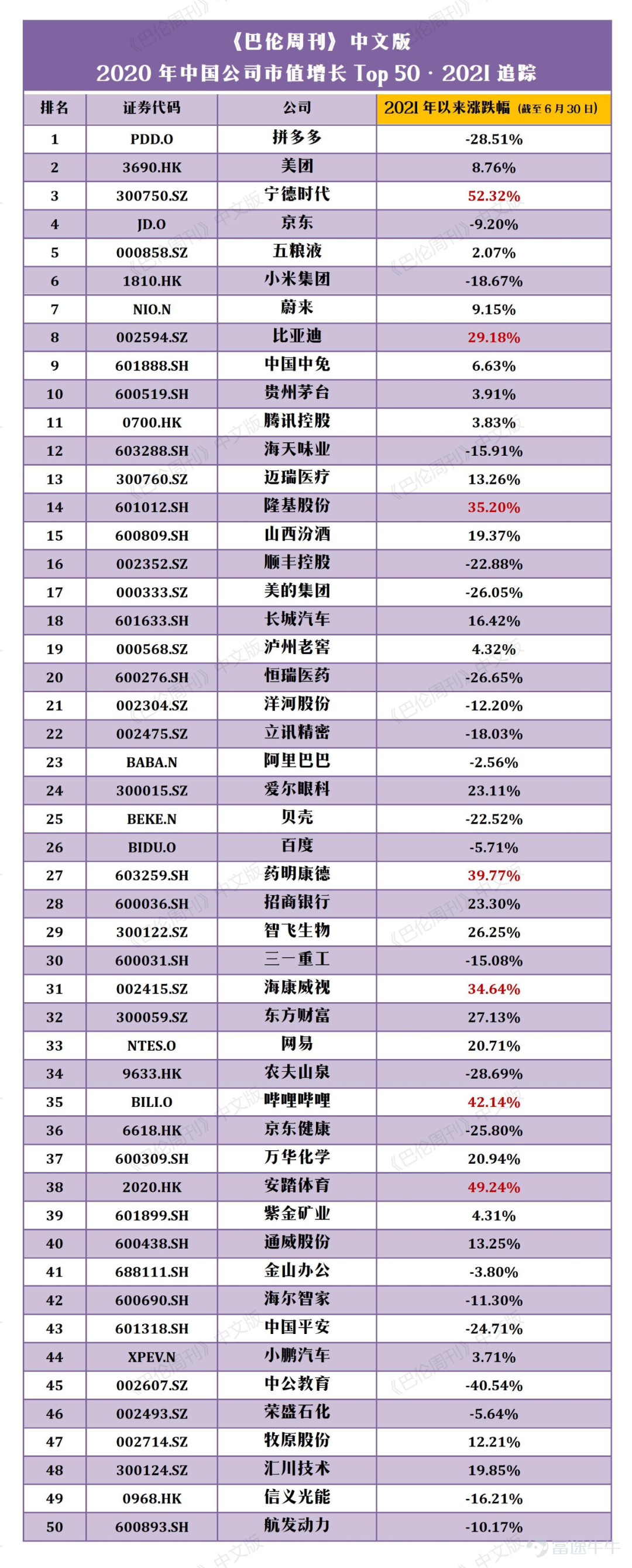

首先,依然要跟蹤“2020年度中國公司市值增長50強”入選公司的表現。2021年1月1日至6月30日間,前度50強中有28家公司的股價繼續上漲,22家下跌。

其中,跌幅最大者是來自教育行業的中公教育,半年內下跌超40%。中公教育主營業務面向公務員、教師、事業單位考試的培訓需求,並不屬於極受關注的K12賽道。但實際上,監管趨緊改變了國內教育培訓行業的整體氣氛,民辦機構的辦學許可和資格審批被視爲另一個懸而未決的問題。“非K12賽道的教育公司免受教培新規影響”是一個錯覺。

長期視角下,我們看到,前度50強公司在上半年的股價趨勢分化,映射着市場中的諸多錯覺與例外。

譬如,某些熱門行業或主題所謂“終於瓦解”的錯覺。2021年1至3月間,受爭議已久的白酒股大幅回撤,“白酒股抱團終結”的說法廣泛傳播。但自3月下旬起,白酒行業指數開始反彈。觀感上,一些投資者的記憶是白酒跌了很多,實情是,貴州茅臺、五糧液和瀘州老窖都回到了年初的高位。相似情況也出現在新能源汽車主題,“新能源泡沫破裂”呼聲過後,一衆公司又創新高。

互聯網公司承受反壟斷監管因素的強力壓制,實際上,騰訊控股、阿裏巴巴、美團、京東的半年度股價漲跌幅分別爲3.83%、-2.56%、8.76%、-9.20%,而網易、嗶哩嗶哩分別實現了20.71%、42.14%的上漲。

同一過程、另一角度,我們還可以看到,在相對弱勢行業之中,少數例外的存在。

截至6月30日,Wind券商指數今年以來下跌了約8%,同期,東方財富上漲了27.13%;Wind銀行指數今年以來漲幅不足1%,同期,招商銀行上漲了23.30%。

衆所周知,豬肉股數月來哀鴻遍野,但可能違反直覺印象,牧原股份仍有12.21%的半年度漲幅。

這一方面反映出,各行業中的最優質標的,之於同業其它公司的某種競爭優勢或差異特質,在短期震盪頻繁的市場中有格外強韌的發揮。另一方面,在這些公司身上,均值迴歸的預期兌現得並不充分,或是失效。

而這些例外,又格外映襯出大家一度感受到的“低估值偏好歸來”的錯覺,孤立的估值指標並不反映業績預期,抑或,PE、PB更多是結果而非動因。抱團並不會爲了瓦解而瓦解。

請注意,以上回顧都基於現行市場的現實狀況,我們暫不討論如此行情的成因、機制是否“合理”。

而爲了防止路徑依賴的錯誤,投資者最需要警惕的是,宏觀因素或政策環境劇烈變化,對於既往強勢行業的預期顛覆;以及,例外公司關鍵特質退化、基本面衰變等所導致的認知降格。

舉例而言,創新藥龍頭恆瑞醫藥,半年內下跌26.65%,是財政部處罰、國家藥品集採、醫保談判等因素接連打擊了它的業績預期。

在本次更新的考察區間內,“2020年中國公司市值增長50強”的平均漲跌幅爲 3.48%。《巴倫週刊》中文版認爲,在長期視角下,其中多數公司仍然是值得持續關注的優質標的。

在前度50強中,有20家公司進入了2021年的年中觀察榜單。

2

景氣與基石

誰在2021年上半年保持增長

以下是“中國公司市值增長50強”2021年年中觀察的完整榜單。

如您所見,本次排名前10位的公司中,有6家出自2020年年度50強。這意味着,這些公司所代表的行業,其增長邏輯得到跨年度的延續。

在此之外,曾在春季觀察榜單佔據8席的能源類企業,此次僅餘中國石油、中國海洋石油2家,它們直接反饋原油價格上漲的影響。

年中榜單中,取代能源行業的是廣義醫療保健行業,入選公司多達12家。其中,有疫苗相關的智飛生物、復星醫藥、萬泰生物、康希諾,也有醫美賽道風口上的愛美客、華熙生物。以及,全球化佈局的IVD(體外診斷產品)巨頭邁瑞醫療。

愛爾眼科在經歷今年2月和3月的回撤之後,迅速回到了高位,節奏與公司業績同步。2021年第一季度,其歸母淨利潤同比上升509.88%,較2020年四季度環比上升171.91%,達到4.84億元。在需求旺盛、長久的眼科賽道,這家公司的規模和體系優勢仍在不斷自我強化。

週期股方面,中遠海控排名高居第2位,上半年股價漲幅高達150%,毫無疑問是週期股特定爆發力的典型體現。

在芯片股的真·景氣週期中,韋爾股份半年內上漲了約40%。在圖像傳感芯片CIS賽道,韋爾股份旗下子公司豪威科技在全球佔據技術領先地位,在車載、醫療、安防等領域皆有望提升滲透率;在接近3000億市值級別的公司中,其擁有更多元的增長潛力。

嗶哩嗶哩是少數延續漲勢的中概股互聯網公司,其美股半年度漲幅超過40%。它超出外界預期地加強了遊戲業務,特別是對於自研遊戲的投入。最新的消息顯示,其遊戲研發團隊規模已超過千人;與此同時,其在授權遊戲運營和海外發行方面也有進展。遊戲業務的新成長,有效化解了投資者關於B站社區文化和年輕用戶價值衰退的擔憂。結合同期網易的股價走勢來看,重視內容的頭部遊戲公司,依然是兼具成長與抗跌屬性的投資標的。

家電行業受原材料漲價與房地產降溫影響持續疲軟,家用服務機器人製造商科沃斯入榜,體現關於“清潔電器”這一細分市場潛力的共識。

“非洲手機之王”傳音控股,正在巴基斯坦、孟加拉、印度等南亞市場建立類似的影響力。其在新興市場的增長邏輯依然強勁。

新能源車公司小康股份,是本次年中觀察榜單裏的“異類”。它與華爲的合作是其市值猛增的主要原因。2020年,其歸母淨利潤虧損17.29億元;2021年第一季度,其歸母淨利潤虧損5.33億元。投資者應密切關注該公司首款新能源汽車的實際交付情況,及其消費者評價,警惕其股價暴漲後的回撤風險。

不難看出,“中國公司市值增長50強”2021年年中觀察的大多數入選公司,都吻合區間內產業週期與景氣度的變化。它們多數擁有真實的盈利和現金流、可持續的商業模式,爲業績的延續性提供保障。

而《巴倫週刊》中文版認爲,在這個“景氣爲王”的市場時期,來自去年50強榜單的那20家公司,具備成爲投資組合基石的基本質地。它們在2021年的年度完整表現如何,值得期待。

必須指出,該半年度榜單中許多公司的估值指標目前處在很高的位置,例如,截至6月30日,愛美客的市值率(TTM)高達300倍。對2020年中國公司市值增長50強的追蹤也顯示,估值指標最高的那部分公司,大概率會迎來階段性回撤。如去年排名榜首的拼多多,上半年跌幅28.51%。

在此次更新剛剛編制後不久,接連出現了滴滴下架、降準信號釋放等重要事件,造成互聯網中概股、銀行股等下跌。

一如年初,我們依然要謹慎地提醒:持續上漲的公司們必然面臨均值迴歸的壓力。

因此,逐季更新的市值增長50強榜單的正確使用方式是,將其看作是一個相對高確定性的、流動的股票池。入選公司至少在某個時期內凝聚了充沛的共識;投資者要做的是觀察這種共識的依據及其牢固程度,並從優質公司的暫時下跌中尋找好機會。

3

新萬億覺醒

主要潛力行業:高端製造與生物醫藥

寧德時代登頂2021年年中觀察榜單,吻合《巴倫週刊》中文版對這家公司的持續觀察。本刊在今年2月23日發表的文章中已經指出,“寧德時代總市值突破萬億人民幣只是時間問題。”

5月31日,寧德時代市值破萬億。在常年由金融、白酒、互聯網統御的中國企業市值版圖中,它是第一家來自製造業的萬億級硬科技公司。

《巴倫週刊》中文版隨即提出了中國公司的“新萬億猜想”,以及對於“新萬億”公司特質的初步定義:(1)在某一前沿領域擁有核心技術與自主研發能力,業績增長由創新與技術驅動;(2)參與充分市場化的行業競爭,憑藉領先的產品與服務贏得優勢市場份額;(3)高度全球化,在銷售、生產、研發,乃至資源佈局和戰略投資等方面廣泛進入海外市場。

在這三個維度上,從2021年年中觀察呈現的趨勢來看,生物醫藥將是醞釀新萬億公司的主要潛在領域之一。

該行業的公司增長態勢明確;就現有市值規模而言,它們也處在朝萬億級邁進的第一梯隊。

麥肯錫近期一篇題爲《中國可能改變全球生物醫藥行業的8種方式》文章認爲,中國生物製藥行業正得到各類創新要素的支持,其異軍突起顯然是一個重要趨勢。中國的生態系統能否以不同的佈局和方式孕育新一代全球生物醫藥公司,值得深入思考。

早在2020年4月,《巴倫週刊》題爲《應對疫情後的世界,7只生物科技股值得買入》的報道就指出,新冠肺炎的災難性爆發導致了對該行業的重新評估,生物技術和生命科學公司正在開發的藥物和診斷技術變得對生活至關重要。對於尋求高價值、可持續業務的成長型投資者而言,該行業可能變得更具吸引力。這篇報道的受訪者、 Casdin Capital的首席投資官Eli Casdin當時表示,新冠危機加速了中國的努力,尤其是在外包研發和製藥方面;他的公司持有藥明生物和藥明康德的股票。

另一個最具希望的主題是高端製造。

在整車製造之外,比亞迪實則也可以被看作電氣設備生產商。在國內市場,其動力電池業務的市佔率已經超LG化學,列第二位。其以IGBT芯片爲代表的半導體業務,亦有跡象逐步提升外供規模。論新能源車企估值之爭,其DM-i車型銷量、交付量將是關鍵指標;而從產業鏈供應商的角度看,若以分部估值法考量,比亞迪公司市值有着邁向萬億級別的潛力。未來一段時間,關於比亞迪的投資認知存在被刷新的可能。

高端製造與生物醫藥企業的共性在於,在後疫情時代,都具備更好的全球化機遇。

截至2021年7月13日,寧德時代總市值爲1.31萬億元,比亞迪總市值7585億元,邁瑞醫療總市值5446億元,藥明康德總市值4656億元。

Tips:排名方法更新

《巴倫週刊》中文版「中國公司市值增長50強」的數據篩選對象,包括全部在A股市場上市交易的中資股、在港股市場上市交易的中資股、在紐交所和納斯達克等美股市場交易的中概股,以及在新加坡、德國、韓國等全球股票市場上市交易的中資股。數據考察中國上市公司的三項客觀數據指標表現:期末總市值、區間總市值變動、區間股價漲跌幅。「中國公司市值增長50強」首先分別對上述三項數據進行排名,並對此三項排名的名次進行加權平均後重新排序。如果出現加權排序名次數據相同的情況,年末總市值更高的公司將獲得更高排名。

此次半年度榜單調整了以上三項指標的權重分配。我們發現,由於給予公司總市值的權重較高,導致一些市值最爲龐大、但增長幅度較小的公司(如傳統銀行業)排名大幅上升,使Top50入選公司的多樣性、代表性、覆蓋度下降。因此,我們下調了期末總市值指標的權重,上調了區間股價漲跌幅指標的權重,將期末總市值、區間總市值變動、區間股價漲跌幅的排名權重比例,從 4 : 4 : 2,調整爲3 : 4 : 3。

調整後的排名方法,仍然更爲關注公司市值指標,甚於關注股價。「中國公司市值增長50強」更看重具有行業系統重要性的高成長公司。

「中國公司市值增長50強」,由《巴倫週刊》中國市值研究中心基於公開數據獨立編制。數據來源爲WIND。來自美股與港股市場的上市公司市值在排名前均換算爲人民幣計價,換算時分別使用區間起始日與截止日當日的人民幣兌美元匯率與人民幣對港元匯率。

More Content