近日,國內最大的垂類家裝SaaS服務商齊屹科技(1739.HK)獲頂級投行Morgan Stanley大額增持(8158.61萬股),增持後Morgan Stanley佔公司已發行股份達7.04%。

筆者認為,國際大行敢於重倉齊屹科技,毫無疑問是基於對公司所處家裝賽道以及公司家裝SaaS業務優勢長期發展看好而做出的投資決策。本文將從家裝行業特點出發,對公司SaaS業務核心競爭力進行分析,探究Morgan Stanley投資齊屹科技的底層邏輯。

中國家裝市場體量大,中小裝企面臨激烈競爭

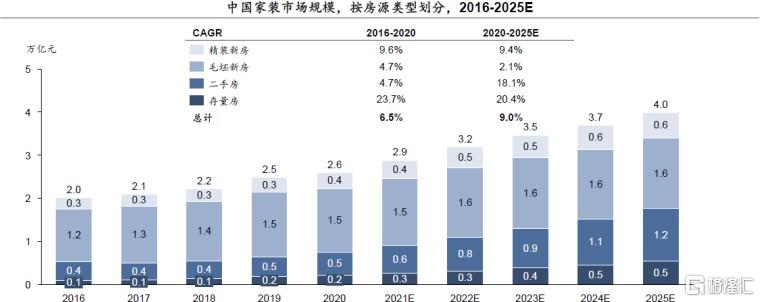

中國家裝市場是萬億級市場,新房裝修和改善型裝修帶來穩定需求。據第三方調研數據顯示,2020年我國家裝整體市場規模在2.61萬億元,眾所周知2020疫情影響給大量線下場景業務帶來巨大影響,但筆者認為這僅是偶發事件,家裝市場長期穩健發展的基本盤並未改變,我國新房裝修和二次裝修改造需求旺盛。

根據國家統計局數據,2020年中國商品房銷售面積再創新高,同比增長2.6%,達到17.6億平方米,繼續為家裝市場貢獻較大增量。存量市場方面,我國2020年城鎮存量房約為3.46億套(其中商品房約佔4成,自建房約佔3成,3成為原公房、保障性住房及其他)。國內領先的裝修企業金螳螂的最新戰略佈局也從側面證明了我國二次裝修市場的巨大潛力,金螳螂管理層表示:二次裝修是公司未來重要增量市場,公司已組建專門團隊,針對二次裝修,二次改造業務進行市場快速佈局。

中國家裝市場規模

來源:國家統計局、灼識諮詢

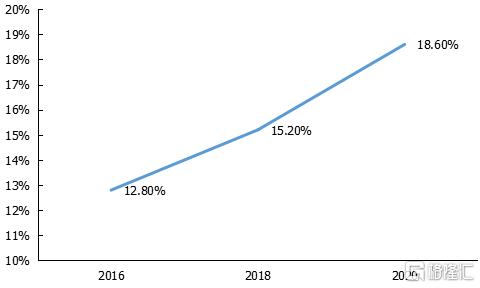

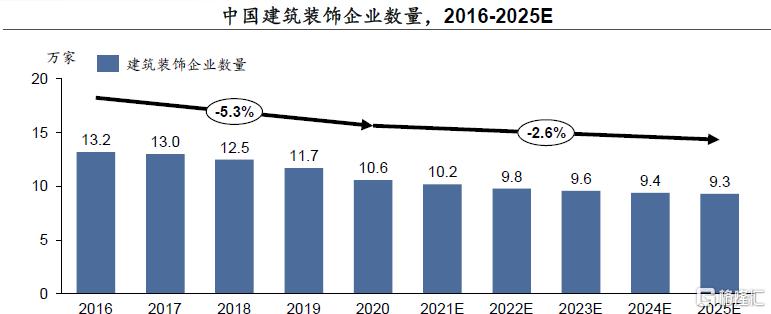

家裝行業馬太效應顯現,中小裝企生存淘汰壓力大。筆者觀察到規模化家裝企業(年營收在1億元以上)營收佔中國家裝市場比例持續上升,由2016年的12.8%上升到2020年的18.6%。而同時,我國建築裝飾企業的總量呈現下降趨勢,由2016年13.2萬家減少到2020年的10.6萬家,且預計未來還將進一步減少。頭部企業營收增加,行業中企業總量卻不斷減少,直接體現出中小家裝企業在市場中缺乏競爭力,頻繁被淘汰。業內人士指出,中小裝企發展困境主要在於獲客難、施工質量把控難和運營效率低等環節。

大型裝企(1億年營收以上)營收佔中國家裝市場比例

來源:Fastdata

中國建築裝飾企業數量

來源:中國建築裝飾協會,灼識諮詢

裝修SaaS介入家裝產業全鏈路,助力裝企降本增效

針對國內家裝行業產業鏈複雜,品牌難塑造、獲客轉化難、預算報價亂、建築材料價格不透明,質量標準難把控等痛點問題,一些裝修SaaS解決方案供應商應運而生。齊家網作為該垂直領域唯一的上市公司,其致力於運用自身從室內設計及建築業務實際運營中積累的經驗和行業見解,去幫助家裝企業客户實現高效發展。

根據齊家網2020年年報所述,齊家網向室內設計及建築服務供應商(裝修公司)提供基於SaaS的整體解決方案,以使裝修公司能夠輕鬆地在線開展業務,提高工作效率並擴大服務範圍,整體解決方案涵蓋了1)拓展互聯網獲客渠道,2)建立高標準施工設計服務流程,3)打通建材供應鏈等。

1) 幫助裝企擁抱互聯網,高效承接互聯網流量

在家裝的細分領域,獲客是裝企的一切後續裝修服務的開端,線上營銷渠道越來越受裝企的重視。通常來説, 裝修公司獲客主要有三種:1)本地媒體和硬廣投放,2)新樓盤地面推廣,3)線上營銷。由於眾所周知的原因,本地媒體和硬廣的受眾不精準,獲客成本很高。對於新樓盤地面推廣而言,越來越多的城市二手房交易量開始超過新房,並且新房中精裝修的比例也再提升,各大裝企在新樓盤的競爭也越來越激烈,相應獲客成本越來越高。於是互聯網獲客成為為越來越多裝企的必修課。

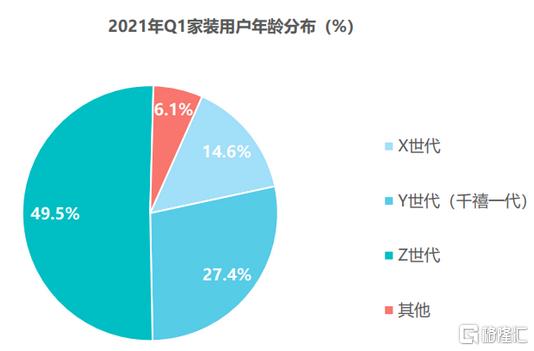

另外從客户結構來看,Z世代逐漸成為住房裝修剛需一族,他們習慣透過互聯網選擇服務和產品。根據Fastdata統計,2021年Q1約一半家裝用户為Z世代,不難判斷隨着Z世代及更年輕的用户在家裝用户中佔據越來越大的比例,互聯網將會成為家裝企業最重要的拓客渠道。

“互聯網原住民”開始主導家裝消費

來源:Fastdata

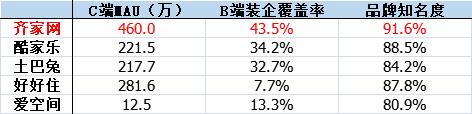

隨着數字化時代的到來,大部分傳統裝企都面臨着轉型的局面,而2020年的疫情又進一步推進了數字化變革的腳步;齊家網擁有國內最多的家裝垂類用户,通過Web、微信小程序和直播等多種手段助力裝企觸達消費者。根據Fastdata關於2020年中國互聯網家裝的行業報吿所述,齊家網月活用户領跑互聯網家裝市場,2021年3月的MAU高達為460萬,第二名為好好住,第三名為酷家樂,大幅超過國內其他家裝平台,消費者對於齊家網的認可度可見一斑。

中國裝企平台運營數據比較

來源:Fastdata

齊家網從2020年開始以向裝企提供SaaS賦能整體解決方案作為集團核心戰略,通過SaaS軟件的多功能模塊幫助商户快速精準獲客,提升潛在客户的轉化率,更高效地服務客户,依託齊家網多年運營沉澱的商户和消費者畫像,運用大數據分析為商户精準匹配自身優勢和用户需求;推出直播工具,助力商户開拓新獲客渠道,特別是疫情期間訂單的獲取;提供3D雲設計,快速出具設計方案,渲染設計圖紙,一鍵生成報價清單等。

2) 通過標準化的設計、服務、施工流程,幫助裝企提升用户體驗和口碑

讓用户更輕鬆地體驗家裝服務,在齊家網看來也極為重要。家裝行業中各類裝企水平參差不齊,重營銷、輕服務幾乎是行業通病,面對複雜的裝修流程,消費者普遍缺乏相關行業知識,難以有效維護自身權益。

家裝流程複雜

來源:艾瑞諮詢

齊家網的SaaS產品中裝載了訂單管理、工地管理、客服管理、員工管理和財務管理等模塊,為裝企商户提供了一整套高標準的運行框架,可以直接提升商户在客户運營管理、企業管理和家裝流程管理方面的能力。同時,通過直播工具、AI人臉識別、數字化倉配系統和ERP管理系統等數字技術的使用,真正實現了家裝全流程的可視化、可追蹤、可量化和可把控。

另外,齊家網的內容運營也值得一提,SaaS軟件將家裝知識、家裝報價標準納入服務體系,以通俗易懂的方式提升消費者對家裝知識的認知,助力消費者能更好維護自身權益,選擇更適合自身需求的服務。此外,公司升級了保障用户權益的“齊家保”服務,向用户提供家裝質量保證服務,實現了保障服務的閉環。

齊家網裝修工地展示界面

來源:齊家網裝修公眾號

齊家網對於家裝行業的互聯網運營、裝企組織力建設、幫助商户升級優化運營體系方面也取得不錯效果。例如,1)建立商家星級分級評價體系,通過多維度規範商户行為,推動商户優化服務、提高口碑。該評價體系實行以來,齊家商户整體服務水平提升明顯,根據齊家的介紹,四星級及以上商户佔比提升約5個百分點;2)開展線上培訓,為商户提供運營體檢報吿,針對性促進商户運營效率提升。

3) 通過統一對接上游建材廠商,幫助裝企降低採購成本,確保材料品質

中小裝企往往受限於自身規模和行業經驗積累,在建材採購能力和倉配體系上存在短板;與此同時,建材品牌商也因為用户習慣的改變而產生高渠道成本,使得營收承壓。因此品牌商嘗試通過裝企開拓新的銷售渠道,而裝企也希望藉助供應鏈體系提升競爭力。

大部分的裝企因本身規模小,對於建材採購的議價能力低,所以依靠大平台的供應鏈體系來實現成本的控制是最優的選擇,而齊家網供應鏈具備集採和價格優勢,能夠有效地幫助裝企提供建材集採,以控成本保質量。相較於普通裝企,作為連接上萬家裝企商户的齊家網顯然更具規模效應,能夠在建材採購中擁有更大議價能力(更高性價比);也得益於規模優勢,齊家網可以打造完善的倉配服務體系,快速響應商户需求。據公司年報披露,齊家網供應鏈已涵蓋從輔料、室內裝修到家居的全建材鏈條,利用平台供應鏈能力,齊家網可為裝企供應高性價比建材,幫助裝企降本增效。

綜合來看,憑藉多年深耕於家裝行業累計下來的行業經驗和對家裝垂類消費者需求的深度瞭解,齊家網SaaS賦能整體解決方案能夠全面介入家裝產業鏈,在獲客營銷、設計施工服務、建材集採供應鏈等各個家裝環節為裝企賦能,是裝企可持續發展不可忽視的基礎設施。

成功案例:焱歌迅速成長為年產值過億的重要玩家

回到裝企擁抱數字化的具體案例來看,焱歌裝飾是與齊家網平台合作,實現快速增長的典型商户。焱歌裝飾在2015年正處於從線下小區向線上業務拓展轉型的關鍵期,據其創始人葉子清表示:剛開始與齊家網建立合作關係的出發點是希望通過齊家網打開線上銷售渠道,但在之後的合作過程中,用平台倒逼內部流程規範,焱歌的服務意識、團隊反應速度和競爭力都得到了全面提升,是齊家網給到的意外收穫。

事實上,焱歌裝飾加入齊家網後,在充分利用齊家網流量優勢的同時,積極配合齊家網的商户運營措施:1)藉助齊家網在設計、材料、施工管理、客服管理等方面提供的資源,加強裝修各流程團隊的協作;2)優化組織架構,對設計師進行分級,提供不同等級的設計服務;3)提升施工和服務標準,革新服務和監督機制,提升用户體驗。正是得益於其積極主動與齊家網合作進行變革創新,焱歌裝飾快速成為年產值破億,在上海地區具有影響力的家裝品牌。

獲得國際知名投資機構Morgan Stanley大比例增持,名副其實的價值投資標的

齊家網是國內最大的裝企SaaS服務平台,在垂類用户活躍度、B端裝企覆蓋率和用户品牌知名度均位居第一。根據齊屹科技披露的第一季度的數據,2021年第一季度公司引入的新付費商户數較2020年同期增加42%。截至2021年3月31日,公司年度活躍付費商户較2020年同期增加約40%。第一季度未經審核的SaaS及延伸服務業務的收入約為人民幣1.35億元,較2020年同期增加約75%。

與普遍認知的SaaS公司前期投入巨大,短時間難以盈利的情況不同,齊屹科技通過SaaS切入裝企市場,通過增值服務保持穩健的盈利能力。公司年報披露,2020年經調整的歸母淨利潤為4,500萬元,這得益於公司始終專注於家裝行業,並對家裝業務進行深度運營所致;而長期深耕於家裝行業日積月累的行業經驗,亦使得齊家深入家裝產業鏈的每一個環節,發現並挖掘產業鏈商業價值的來源。而穩健的盈利能力也能為公司積累正向現金流,反哺SaaS的長期發展,推進家裝行業產業鏈數字一體化的新變革。

從估值角度,筆者選取石基信息,有贊,微盟,明源雲作為可比的SaaS服務商,按照2020年收入計算,平均PS約為22倍,而齊屹科技的PS僅僅為2倍。

考慮到公司去年下半年和今年一季度收入分別40%和75%的同比增速,疊加家裝行業數字化轉型的發展紅利,參考SaaS行業平均估值水平,齊屹科技目前仍處於低估值區間。隨着主流投資機構Morgan Stanley的入局,預計將為本就身處好賽道、盈利穩健的齊屹科技帶來更多市場關注,未來公司估值有望迎來修復。

可比SaaS公司估值對比

來源:公開資料

備註:公司市值統計截至2021年6月30日,按實時匯率計算

More Content