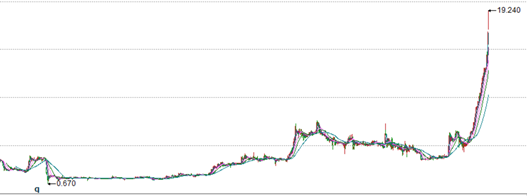

7月8日,港股颳起了一“股”大妖風,此前已連續拉昇4根大陽線的奧星生命科技昨日開盤後股價仍持續飆漲3.42%,最高甚至突破了20港元,但畫風一轉,尾盤突然轉跌3.72%,收報18.66港元/股。

奧星生命科技從2020年12月底至今,128個交易日內,上漲天數佔7成,股價更是飆漲了433%,其估值也在狂飆,滾動市盈率目前來到了242倍。

(股價截至7月8日收盤)

這個套路在市場中並不少見,正所謂來得快,去得也快。

去年底股價曾連續半年內瘋狂拉昇的仁東控股連續13天一字跌停封死,散户插翅難逃。從當時最高點64.2元/股,跌至13.7元/股僅用了不到20天的時間。

此前市場就早有人認為,仁東控股是一直“莊股”,因為從2020年初算起,其股價上漲近4倍,並呈現每日漲幅不高,換手率低但爬升穩定的特徵,因此被認為“控盤明顯”。

如今的遭到奧星生物科技的境遇則更加危險。

1

大股東翻手為雲,覆手為雨

“莊股”在港股中早已數見不鮮了,但我們又是憑什麼給這隻股票安上這頂帽子呢?首先我們需要先了解一下這家公司。

香港奧星集團成立於1991年,主要向製藥企業及研究機構提供一體化工程解決方案,以及製造及分銷製藥設備及耗材,並於2014年在港交所正式掛牌上市。

今年2月,奧星宣佈公司的全資子公司向貝克曼庫爾特出售Pall-Austar JV集團的已發行全部股權的60%,總價值為3450萬美元,約合2.23億人民幣。據悉,該集團主要從事製造、市場推廣以及分銷的業務,如此看來奧星是將這塊業務直接摒棄。

在出售股權和發佈了年度業績報吿後,奧星生命科技的股價就開始坐上火箭,先是短線小幅拉昇,3月26日到4月26日一個月內控制漲幅在30%,而後突然開始發力,到5月26日漲幅已經接近100%。

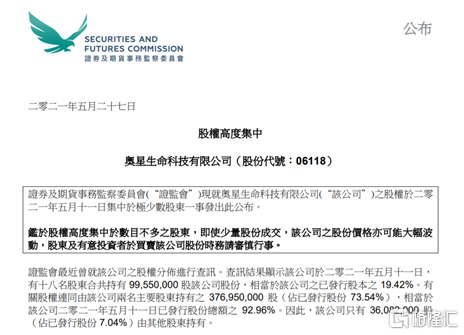

而就在此時,奧星遭到香港證監會公開點名,股權高度集中,這意味着公司極少數股東持股比例已經超過90%這條線。

證監會5月27日發佈公吿稱,經查詢截至2021年5月11日,奧星生物科技有關股權聯通公司2位主要負責人持有近3.77億股,佔已發行股本的73.54%;有18名股東共持有9955萬股該公司股份,佔已發行股本的19.42%,共持有該公司已發行股份總額的92.96%,其他股東僅持有7.04%的股份。

而細分股權架構其中有66.27%(約3.4億股)由何國強及配偶顧迅持有,有7.27%(約3720萬股)由何建紅持有。

在這次港證監會的公吿前,奧星已經有兩年沒有披露股權信息了,上一條記錄還是在2019年1月23日。

儘管隨後奧星生命給出迴應表示,經查詢、董事確認,於2021年5月11日及於5月27日公吿發行時,公眾人士持有已發行股份不少於25%,公司已按聯交所證券上市規則的規定維持充足的公眾持股量。

但這個數量其實也已無濟於事,對於股權高度集中、股東數目不多的上市公司來説,即使少量股份成交,公司股價也可能產生大幅波動。

2

下場慘痛的“前輩”

雖然其股價上漲的邏輯跟仁東控股不太相同,但港股市場上還真有不少如同奧星一般的“老前輩”。

在兩年前港股三大指數飛漲的一個夏日,有3只股票出現了暴跌的走勢,分別是優源控股、冠轈控股和卓信國際,跌幅分別為86.32%、78.89%和73.04%,市值蒸發了20.38億港元、6億港元和3.5億港元,可以説是斷崖式的閃崩,優源控股8月19日當天直接停牌。

優源控股的走勢也許還不明顯,但冠轈控股的走勢就很像是奧星生科的路線了,再連拉5根大陽線之後,在第六日出現了瀑布一樣狂瀉,當天開盤時給了一些煙霧彈,股價“僅僅”跌了20%,但下午15:25分尾盤時,下跌趨勢突然擴大。

而巧合的是,這些股票都有一個共同點,股權集中度非常高,都遠遠超過50%;當時也有市場人士猜測暴跌的原因是因中原證券斬倉所致,其中冠轈控股所公示的主要股東持股達到了75%。這樣的例子仍比比皆是,主要股東持股超過70%的星亞控股,也是一日跌超96%,股權集中的風險不言而喻。

而遭到香港證監會點名的奧星生科,股權集中度高達92%,股價的漲跌也就是大股東手指輕輕一點的事兒。

但根據奧星公佈的2020年業績來看,營收仍在同比增加,歸母淨利潤同比大增超過300%,股價大漲背後的原因有可能是基本面得以改善了麼?

3

摸不着頭腦的基本面

奧星長期的股價表現可以説是,差和很差。多個交易日內的漲幅和換手率均為0,且價格在1元上下浮動了將近兩年多,可以算得上是“仙股”了。其實可以隱隱預見,奧星的基本面不太漂亮。

數據顯示,2015年-2018年,公司營收同比下降,公司税前利潤均為負,處於虧損狀態。歸母淨利潤也處在負值,2016年歸母虧損1867萬元,同比驟減392%;2017年歸母虧損5408萬元,同比大跌189.69%。

在今年1月底,奧星生科早早發佈了盈利預喜的公吿,稱截至 2020 年 12 月 31 日,年度收入及毛利顯著增加,但除了2020年底狂拉的三根大陽線外,市場此時並沒有明顯異動。

3月26日,奧星發佈年報,2020年總營收12.95億元,同比增長23.5%;毛利為3.23億元,同比增長13.8%;毛利率有所下降,從27.1%下滑至2020年的25%。

奧星在2020年報中稱,受到新冠疫情的影響,COVID-19疫苗的研製和產業化進程正在加快,集團擁有強大的能力爭取到具有具有增長潛力的疫苗項目的商機。

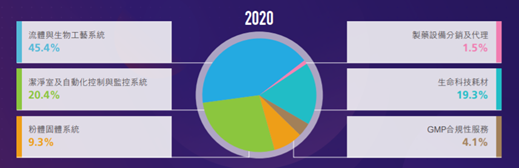

從其具體的營收佔比來看,與疫苗關聯最大的流體與生物工藝系統訂單額2020年僅為8.78億元,同比增長44%,佔總營收的47.3%。生命科技耗材收入3.23億元,同比增長20.8%,佔總營收的19.3%。

但整個疫苗的產業鏈中,包括培養基、化學試劑(生物疫苗)、藥品包裝製造行業(玻璃瓶、瓶塞)和下游的運輸(冷鏈運輸、冷凍罐)接種(注射器)。而我們再來回頭看這個流體與生物工藝系統,僅僅是為細胞培養提供一個定製化的解決方案,不僅是一個“一次性的生意”,其所能帶來的營收在整個產業鏈中的佔比少之又少。

從這個形式來看,奧星甚至都算不上COVID-19疫苗利好股,且營收雖一直呈增長態勢,但縱向來看,其增速在持續放緩,加之銷售成本的大幅上升(同比增27%),毛利率一直在同比下滑。

不難看出,其股價半年多翻4倍根本沒有邏輯。

4

總結

對於基本面都不漂亮的奧星生命科技來説,根本撐不起如此高的股價,加之如此高的股權集中度,大股東一個輕輕的響指就能徹底顛覆奧星的股價。

從7月8日的股價變動來看,先是上午一波衝高拉到高點,而尾盤時迅速的殺跌一波。奧星生科面臨的問題已經不是會不會暴跌了,是什麼時候會出現閃崩。

再回頭看看近幾天的4根大陽線,基本可以斷言這一天馬上就會來了,再不逃頂可能就沒機會了。