要説今年醫療領域最火的板塊,眼科肯定能上榜。

眼科藥物領域,前有兆科眼科攜25種眼科候選藥從李氏大藥廠分拆單獨上市,後有恆瑞醫藥子公司用於防控兒童近視進展的滴眼液HR19034被批准進入III期臨牀試驗。這期間也伴隨着興齊眼藥和康弘藥業的起起落落。

眼科器械領域幾家龍頭估值更是被炒到兩三百倍。

眼科服務領域,近兩年有華廈眼科、何氏眼科、普瑞眼科、清晰醫療先後申報IPO,不久前希瑪眼科在一場電話會議中公佈了擴張計劃,備受熱捧。

今天朝聚眼科登陸港交所,吸引了大量資金的關注。朝聚眼科是國內排名第五的眼科連鎖機構,發家於內蒙古地區,和龍頭企業快速擴張的發展模式不同,朝聚眼科的擴張速度很慢,屬於踏踏實實做業務的企業。

1、公司簡介

朝聚眼科醫療控股有限公司(簡稱:朝聚眼科)於1998年在內蒙古包頭創立,張朝聚先生為推動內蒙古現代眼科領域的先驅及中國眼科服務的創業家,並創立本公司的前身,該公司為一家提供眼科服務的診所。

張氏家族是有着百年傳承的醫學世家。朝聚眼科自創立以來一直秉承着「百年朝聚,朝向光明,聚集希望」的願景,為患者提供安心安全實惠的眼科醫療環境、專業有效的設備技術、貼心人性的服務體驗。

紮根於中國華北地區,朝聚眼科建立廣泛的眼科醫院及視光中心網絡,橫跨中國五個省份或自治區,即內蒙古、浙江省、江蘇省、山西省及河北省。

截至招股書披露日期,朝聚眼科經營由17間眼科醫院及23間視光中心所組成的網絡。此外,公司還營運兩間診所作為醫院的分院,其中一間視光中心亦持有醫療機構執業許可證,為可提供若干門診服務的持牌診所。公司的醫療專業團隊由261名註冊醫師(包括67名並非全職僱員的多點執業醫生)組成。

眼科服務對設備的依賴度非常高,公司在先進科技及設備方面也在大力投入。

公司率先在內蒙古利用微脈衝激光技術治療黃斑水腫、利用微創玻璃體視網膜手術治療玻璃體及眼底疾病、利用人工玻璃體植入術保護眼球防止萎縮。

公司是內蒙古的領導者,率先引入先進的醫療設備,例如歐寶超廣角眼底照相機、玻璃體切割機、血流量化的光學相干斷層掃描、微視野檢測儀及角膜共聚焦顯微鏡。

更重要的是,公司的包頭醫院是內蒙古唯一一間具備製劑室的眼科醫院,生產自制傳統中藥膠囊及滴眼液。

具體而言,公司是中國為數不多可生產將由相關醫院處方用於防控青少年近視的0.01%硫酸阿托品滴眼液的醫療服務供應商之一。自制藥物方面的能力有助於提升品牌知名度及客户忠誠度,為朝聚眼科在近視防控方面帶來競爭優勢及增加整體收益。

朝聚眼科的消費眼科服務包括治療及預防不同種類的眼科異常狀況,包括屈光矯正(包括老視矯治)、近視防控以及提供視光產品及服務,該等服務的費用目前不在公共醫療保險計劃所保障的範圍內。

公司的基礎眼科服務包括成本一般合資格受公共醫療保險計劃保障的白內障、青光眼、斜視、眼底疾病、眼表疾病、眼眶疾病及小兒眼病等多種常見眼科疾病治療。

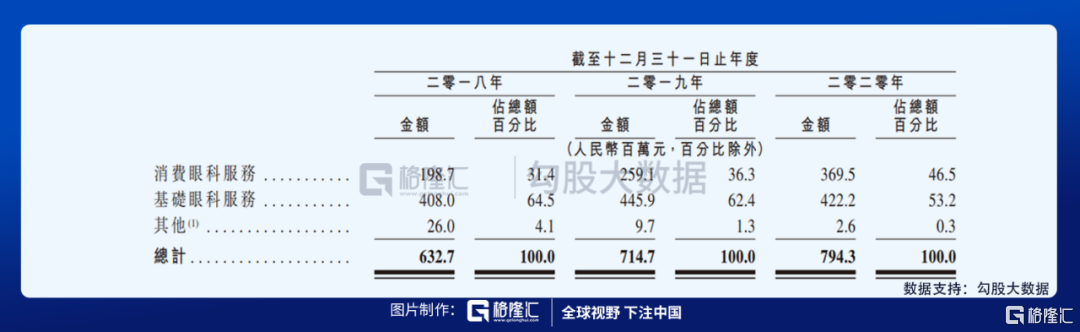

經營業績方面,2018-2020財年,公司總收入分別為人民幣6.3億元、7.2億元及7.9億元,其中消費眼科服務佔比從2018年的31.4% 升至2020年的46.5%。

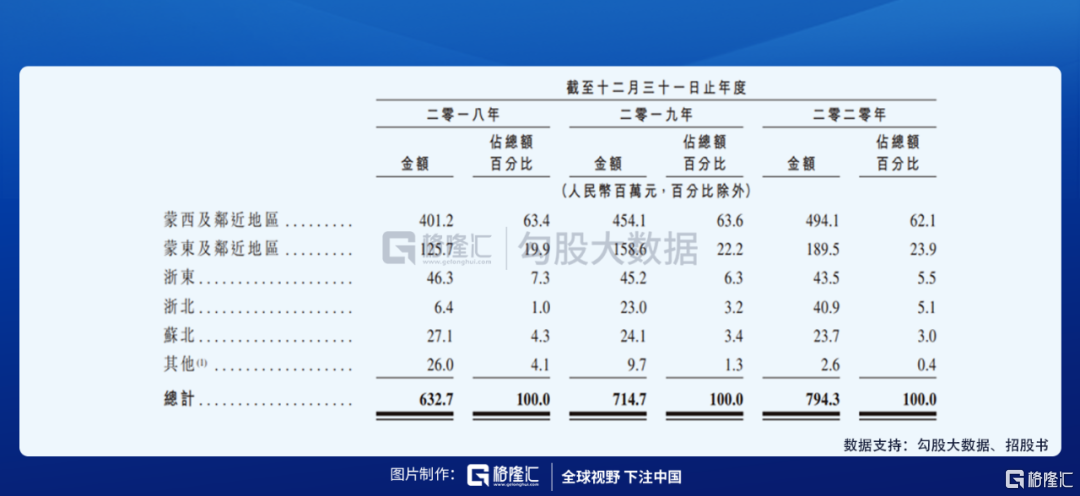

地區分佈來看,主要收入來自於內蒙古,佔比接近86%。根據弗若斯特沙利文數據,按2020年的收益總額計,公司分別在內蒙古、華北地區及全國的民營眼科醫院中排名第一、第二及第五。

若按照服務類型來看,門診服務的佔比由2018年的40.7%升至2020年的51.4%,住院服務的佔比由2018年的47.4降至2020年的40%;門診服務的單次就診平均費用由434元增至626元;住院服務的單次就診平均費用由6,755元增至7,177元。

2018-2020財年,公司的毛利率分別為38.7%、38.9%、44.0%,其中消費眼科服務的毛利率一直維持較高水平,2020年達50.5%,主要因為消費眼科服務不受限於公共醫療保險機構制定的指導價格,公司能夠根據市場需求及市場定位將服務價格定於理想水平。

歸母淨利率近三年呈增長趨勢,分別為6.1%、10.6%、15.6%;經營活動所得現金流量淨額分別為9,050萬元、1.6億元及2.5億元;年末現金及現金等價物分別為1.6億元、2.4億元及4.1億元。

2、眼科服務市場5年有翻倍空間

東亞地區工業化過程中出現了兩個特點:

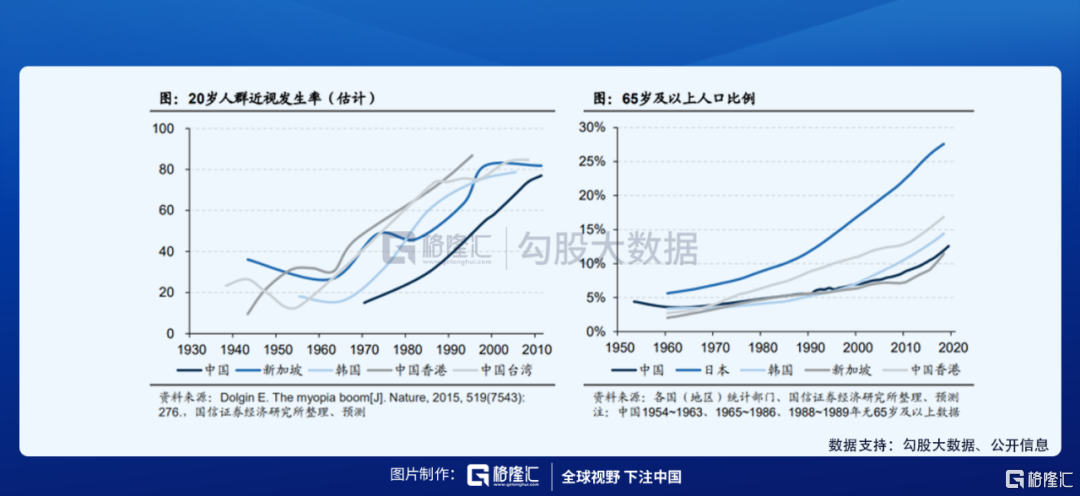

(1)年輕羣體教育強度增大、户外活動減少,近視率不斷攀升。WHO發佈《World Report on Vision》指出,全球近視人口約26億,與長時間學習工作(危險因素)、户外活動(保護因素)減少等生活方式改變相關。中國近視人口約6億,與中國人口占比較匹配,但中國近視人口以年輕羣體為主,針對56萬人的調查顯示,中國18歲人羣近視率超過80%,40歲以上人羣近視率為17% 。

(2)生活、醫療條件等改善提高了人口壽命,65歲以上人口比例不斷增長,老年病發病率不斷增長。對於眼科,白內障、青光眼、老花眼和與年齡有關的黃斑變性的患病率隨着年齡的增加而急劇增加。例如,中國基於人口的調查回顧估計,與年齡有關的白內障在85-89歲的人羣中患病率為73%,約為45-49歲人羣的11倍。

我國眼科疾病中,屈光不正患者達到6億以上,白內障患者達1.3億以上,患者基數均遠超其他眼科疾病。2018年,屈光手術市場和白內障手術市場分別佔到眼科醫療市場的34.6%、23.5%,為眼科核心業務。

單從屈光手術市場來看,2023年預計能達到776億元。

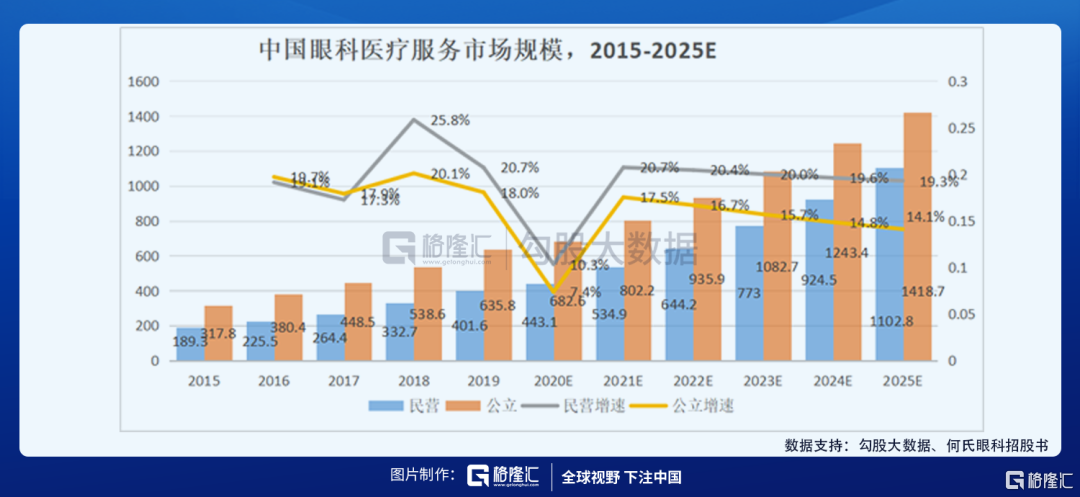

另外,老花眼手術、視光服務、白內障手術和眼科疾病手術等也會創造較大的市場需求。根據公開數據,2021-2025年民營眼科市場規模增速在20%左右。至2025年眼科服務可以達到2500億元左右,而2020年,眼科服務市場規模在1100億元左右,近5年具備翻倍的空間。

3、競爭格局

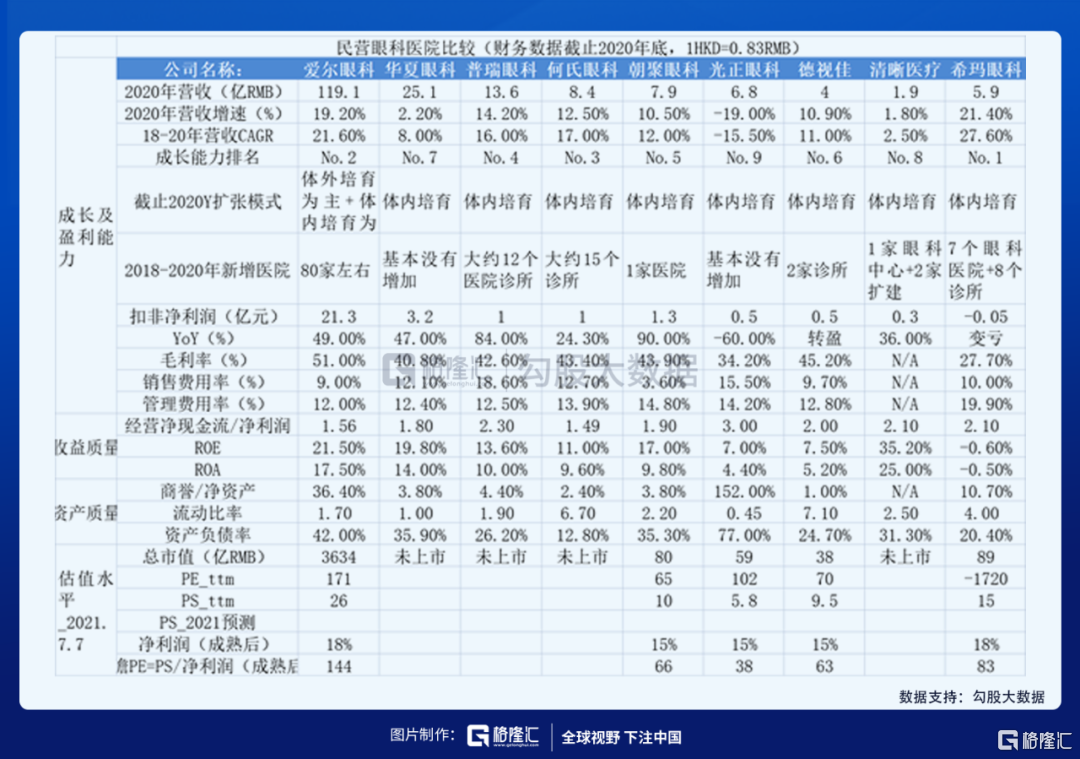

目前A股和港股上市公司中,主營業務是眼科服務的公司可以查到5家,分別是愛爾眼科、光正眼科、希瑪眼科、德視佳和朝聚眼科,另外還有前述幾家計劃上市的企業。

從收入規模來看,朝聚眼科以2020年7.9億元的營收排在第五。愛爾眼科營收119億元,比其餘幾家營收總和73.6億元還要高,可以看到,愛爾眼科這麼多年體外培育加體內培育快速擴張的效果非常驚人。

從成立時間來看,始創於1988年的朝聚眼科最早成立,德視佳、華夏眼科和何氏眼科都是90年代成立,其餘幾家都是2000年之後成立的。

相對而言,朝聚眼科的擴張速度可以説是龜速,30多年間四十家的連鎖擴張速度實在太慢。愛爾眼科在十餘年間開了200餘家連鎖,希瑪眼科自2018年上市後陸續擁有了18家連鎖,普瑞眼科成立13年間開了20餘家。

這與創始人的醫生職業背景有關,張朝聚出身於中醫世家,是乾隆年間【張氏仲和堂】的後人。受此薰陶,張朝聚從青年時代起就致力於醫學,並將眼科學研究作為自己的畢生追求。經多年刻苦鑽研,其白內障手術達到全國先進水平,20世紀90年代即成功實施角膜移植術,成為一代眼科專家。

張朝聚作為“醫生辦醫”,在技術上有嚴格的要求。而眼科作為相對複雜的精細化專科,醫療質量需要一整套流程進行控制,從術前檢查、護理、化驗到手術都需要醫療質量團隊的管控。朝聚眼科以“慢”作為主旋律,應當可以説是出於保障服務質量與技術的考量。

另外,從地域侷限上來説,在內蒙古,一方面相關人才資源的缺乏;另一方面從門診量角度而言,內蒙古僅兩千多萬人口,且人員分散,醫院服務範圍內的患者數量少,診療量遠遠達不到飽和。再加之患者的受教育程度和富裕程度都不高,朝聚眼科的發展受阻。

但是從經營效率來看,朝聚眼科43.9%的毛利率,僅低於愛爾眼科和德視佳,反映朝聚眼科的毛利水平位列行業第一梯隊。

可見,朝聚眼科作為國內最早一批成立的眼科服務企業,多年來積累了良好的市場信譽及豐富的臨牀經驗,為未來壯大打下了夯實的基礎。

從目前估值水平來看,公司在幾家已上市眼科服務企業中處於較低的水平。

此次公司上市集資約13億港元,其中約35.8%設立新的若干間醫院;約44.8%用於其他對眼科醫療服務需求相對較高的新市場中收購醫院。由此可見,未來公司也將採取內部培育加收購的方式加速擴張,當前的營收增速有望得到提高,估值水平也有提升的空間。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。