最近美國房價漲的有多誇張?

2021年4月最新公佈的數據顯示,美國20城房價暴漲14.9%,創2005年11月以來的新高——比2008年金融危機前還瘋狂。

猶記得08年的經濟危機,美國房價在此前漲得有多兇猛,在那之後跌的就有多慘烈。那場戰爭中,血本無歸、傾家蕩產成了常態,不僅如此,它還直接帶崩全球的金融系統,引發了各國的金融危機。

因此,再次面對美國魔幻瘋漲、排隊購買的樓市,人們的討論和關注度瞬間飆升,#美國房價創30多年最大漲幅#也一度衝上了熱搜前10。

不過,對我們來說,房價二字自帶熱度,尤其是美國這種房價可以引出金融危機的,更是重點關注對象。但是說到底,誰也不知道美國房價跟我們有什麼關係。

那麼,美國房價這次暴漲到底意味着什麼,目前的高位又會不會崩呢?

1

金融資產vs身份屬性

在現代社會,一幢房子已不再是簡單的建築或是一個人棲身的家。

它身上被賦予的還有金融資產和身份標籤的意義,甚至這兩樣纔是這個時代下它的本來面目。

先說金融資產屬性,也就是房價。

其實,影響價格的因素有很多,供需、政策、經濟發展水平、利率、人口等等全部都是對房價產生影響的因素。但是不得不承認,這些直接因素在房價變動這條路上的能產生的作用越來越小,反之,影響金融工具的因素越來越能左右房價的變動。

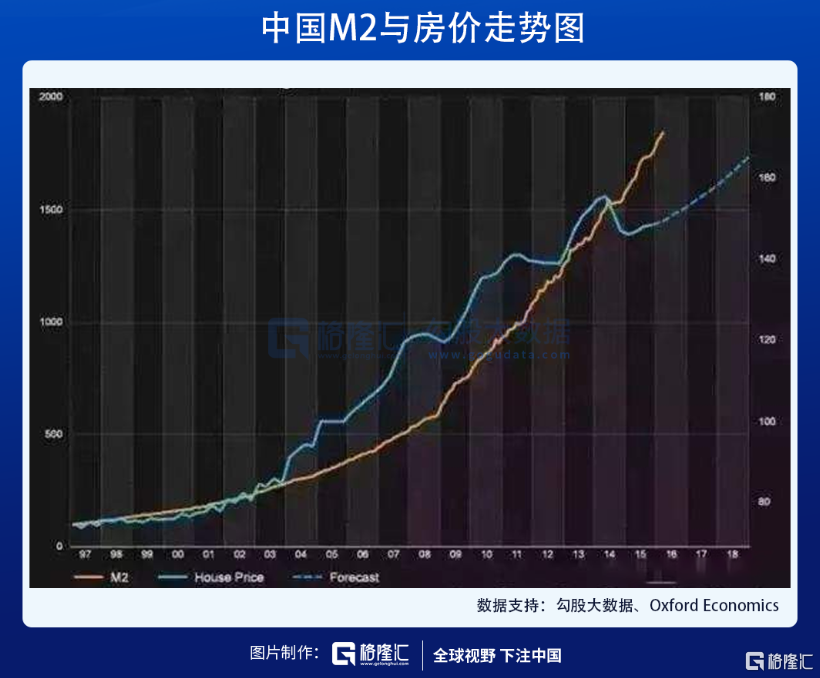

舉個例子,中國自改革開放以來的四十年,房價大趨勢一直是上漲的。其中,在2004年人們開始察覺房價有了明顯的快速上漲,在2008年因經濟危機有了一波回落;隨後,2009年再次加速上漲,2003年又有小幅調整,然而在2015年中國再次飛速上漲。

在這些年間,房價的上漲速度已經明顯超過了GDP、人均收入、人口數量、CPI等指標。這就代表着基本需求對房價的解釋力逐年下降;不過卻與貨幣發行量變化趨勢越來越同步。在2008年金融危機後的預期影響下,即使供需完全沒有變化,金融危機帶來的預期也讓房價和成交量大幅暴跌。近年來的研究也證明,中國35個大中城市1996-2007年的房價說明瞭預期和投機對房價有更大影響。

而這種預期和投機爲主導的因素是金融資產屬性才具有的,按照人口、收入、房租這些傳統供需指標完全無法測算。它是生活中的必需品,但卻獨立於商品之外,成爲了一項金融資產。而這個屬性,在全球都是如此。

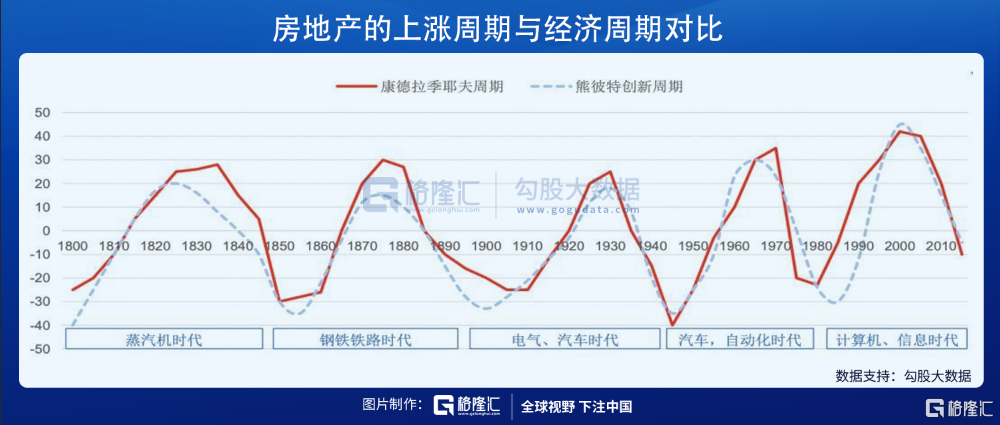

從經濟大週期的角度,房地產的上漲週期與經濟有着更直觀的關聯。

經濟學上衆所周知的康波週期核心觀點提到,全世界的資源、商品和金融市場會按照50-60年爲週期進行波動。資本主義世界以來,前四次康波分別代表着新的技術生產力,如蒸汽、鋼鐵、電氣、電子計算機。當前,人類歷史已進入了第五波康波週期中,也就是信息技術。數據顯示,自1982年起第五波康波週期進入回升階段,1991年之後進入繁榮。

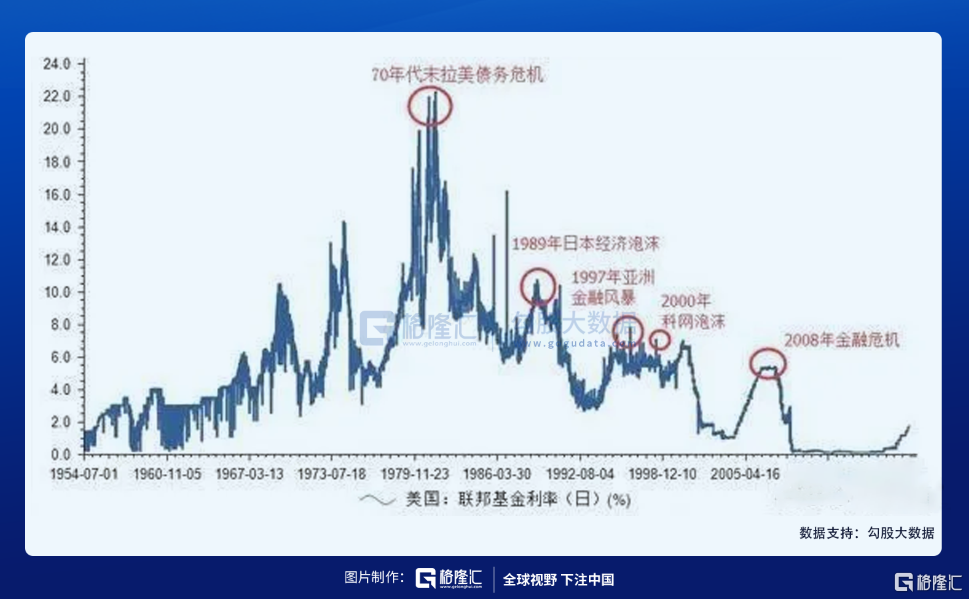

同步可以看到,1981年以後,美國聯邦基金利率也走出了明顯的拐點。在此前一波工業革命衰退期,經濟過熱,導致了美國聯邦基金利率持續走高,然而20世紀70年代能源危機後,發達國家的經濟造成了嚴重的衝擊,經濟增長都明顯放慢,出於危機後進入新一波經濟增長的需求,聯邦利率也開始了大週期下的下行之路,從而刺激經濟復甦。

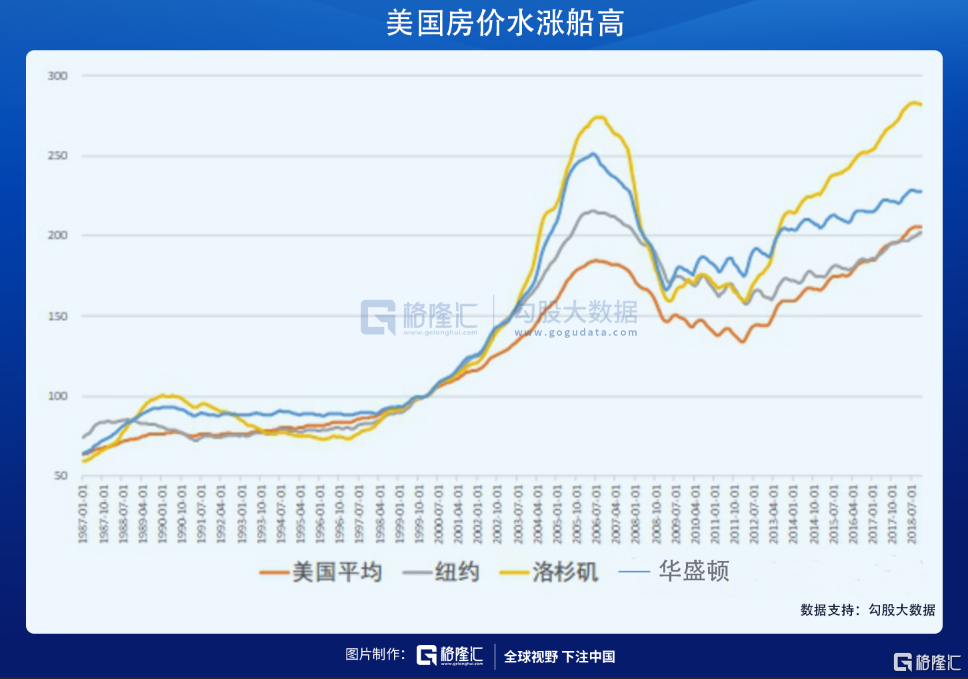

利率的持續下降帶來了借貸成本的降低,此時房產也就成爲了新的金融資產目標,房價隨之水漲船高。雖然其中有金融危機等插曲出現,但也只是加大了房價在螺旋上升週期下的變動幅度,並沒有改變這輪長期趨勢。即使是2008年金融危機下的房價暴跌,隨後也只帶來了更大幅度的反彈。

因此,在目前美國持續放水,零利率的狀態下,房價的暴漲自然也不用太稀奇。

不過,金融資產屬性和經濟週期並不是長達幾十年來房價一路暴漲的根本,房價暴漲背後體現的貧富差距和階級分化才更爲本質。

2

歷史總是驚人地相似

自古以來,房地產就有着很重要的意義。

大到國家政權,小至家庭生活,土地都成爲了決定命運的關鍵。因爲土地上不僅可以建立住所,更是重要的生產資料,食物的來源都從土地獲取。

縱觀中國封建社會的歷代王朝更替與毀滅,其根本原因都是土地兼併。而“富者阡陌成羣,窮者無立錐之地”的情況也在歷朝歷代都曾上演過。土地兼併到最後導致的一定是財富分配不均而帶來的階級固化。富人擁有的經濟優勢越大,貧富差距也會越來越大,上層階級形成了一個圈,窮人毫無出路,最終就會導致階級矛盾爆發。

最初的土地兼併始於春秋時期,當時就有了國家的王田和奴隸主的私田兩種概念。私田屬於奴隸且不用交稅,王田屬於國家只需交稅即可耕種。這種情況下,奴隸主自然大量開發私田,分到最後便是兼併王田。隨着控制的王田越來越少,周王室最終也走向了滅亡。

至此,這種通過土地分配不均導致的階級分化成爲了無論盛世還是亂世,歷朝歷代都必然發生的輪迴。

如漢獻帝時期,朝廷的高級官員(九卿級別以上)有四分之三是豪強地主出身,這些豪強地主掌握着社會絕大部分土地,因此成爲了“累世公卿”。隨着他們的勢力越來越大,長期壟斷上升通道和社會資源,矛盾也越來越嚴重。失去土地的窮人不僅變成了流民,生存資源也越來越小,最終王朝必然覆滅。

盛世也不例外。漢朝文景之治時期,堅決貫徹休養生息政策,鼓勵農業生產,輕徭薄賦,因此出現了史無前例的盛世,不過細看一下,政權的富裕並不代表人民的幸福。

文景二帝雖然將田賦降得越低,但卻對不斷兼併土地的大地主越發有利,底層窮人是享受不到政策紅利的,因爲他們越來越缺乏土地。由於土地兼併卻愈演愈烈但皇帝沒有管控,導致窮人的土地越來越少,平均每個農民的土地只有12畝,遠低於土地平均佔有量。

據傳,當時西漢有錢人只需要交一項財產申報稅,交稅比例是一萬錢只交127錢,比後世要低得多。然而富人們卻還不滿足,爲了少交稅,千方百計將他們的財產遮遮掩掩,化整爲零,偷稅漏稅數額巨大,導致朝廷反過來對平民加大稅收品種和力度,被剝削的全在老百姓身上。

《18世紀的中國與世界農民卷》中也提到,清朝一個普通農戶一年收入也不過32兩,而年支出爲35兩。由於苛捐雜稅導致農戶入不敷出,最終只能靠舉債度日,惡性循環之下甚至賣兒女和賣土地。這時,地主卻可以大肆購買廉價土地,沒有土地的農戶只能淪爲佃農,最後土地再次集中到少部分人手中。

因此古代房地產是加劇貧富差距,導致階級對立和朝代的滅亡的根本原因。

歷史是一面鏡子,如今的美國房價的暴漲是多麼熟悉的配方。

數據顯示,在美國貧富差距分化日漸嚴重,按家庭淨資產排序,美國家庭的財富向最富裕家庭集中,最高1%的家庭所擁有的淨資產佔比高達38.6%;同時,資產結構也嚴重不平衡,目前美國家庭房產佔比僅有30.6%,近七成美國家庭是沒有住房的狀態。

自疫情開始,已有大部分美國人面臨露宿街頭的命運,即使美國政府專門下達租客驅逐禁制令,但仍是有期限的。在美國,“人人是業主”纔是美國社會的主流意識形態。佔有者的利益遠遠壓過了居住者的利益。

然而更可悲的是,即使你有幸擁有住房,你也依舊是窮人,揹負着房貸的窮人。如果房價下跌,最先扛不住的,也還是你。

《掃地出門:美國城市的貧窮與暴利》一書中提到,當家被異化成資產,佔有的邏輯可能會不斷強化和擴張,不斷產生新的排斥和驅逐。

書中描述了這樣一個場景:在美國次貸危機爆發時,貧民區裏大量家庭因爲不能按期付按揭,被掃地出門,被掃地出門的家庭不得不租房,所以房租不降反升。

一部分人認爲是個發財良機,選擇了購置房產,謝倫娜便是其中之一,每月都新購一套房,成爲了少數靠出租房屋就能生活的包租婆。

由於供小於求,房租便會上升,但窮人卻無法負擔,繼而遭到驅逐。驅逐後由於信用不良便只能去更差的貧民區租房,而持續的租房需求卻讓謝倫娜財富不斷積累。強行驅逐使一些人的貧困轉化成另一些人的超額利潤。

而美國大量的房客被掃地出門,原因絕不是房子不夠。驅逐數量的增加與房源的相對寬鬆是同時出現的。那麼爲什麼空出來的房子不能成爲被驅逐者的家園?因爲佔有者不願意。

但是,謝倫娜只是少數,也並不會安枕無憂,如果經濟出現危機,她購買的所有房產貸款就會直接讓她破產。而更慘的大多數窮人已經在2008年那一波短暫的金融危機震盪下,被打回原形,流離失所。

在此前的經濟週期中,經濟上升的繁榮期貧富差距擴大;而在金融危機導致衰退時,資產價格向下跌會讓持有資本的人遭受額外的損失,從而平衡貧富差距。然而,在過去40年裏,全球面臨金融危機通常的應對措施就是央行放水,這也意味着金融危機中資產價格下跌作爲貧富差距的修正作用被中央銀行快速抹掉了,而房價波動中被震盪出去的也恰恰是窮人。

3

誰最希望房價漲

最後,回到如今暴漲的美國房價。

有人說可以參考2008年美國房價的崩潰,其實那不過是個次貸危機引發的插曲。在這四十年的大週期之中,美國房價始終隨着利率的不斷降低而走向高位。

如今終於到了大週期的末期分岔路口,美國房價會何去何從呢?

如果美聯儲繼續保持寬鬆,那麼美國房價必然不會跌;但是美聯儲選擇加息呢,房價一定會跌嗎?不一定。

美聯儲目前需要面對的利益綁架和必須的妥協太多,回溯歷史,也只有當年沃爾克那樣的鐵腕,纔會選擇在這樣的情況下加息。

但是你會發現,站出來反對房價泡沫破裂的,也恰恰是擔心就此被震盪出去的窮人。

在衰退中有資格挺住的人永遠是金字塔頂端的富人們。他們是永遠的贏家,而輸家只會是泡沫中一碰就碎的窮人。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)