本文來自格隆匯專欄:招商策略張夏,作者:張夏、陳剛、郭亞男

核心觀點

今年年初以來,產業趨勢行情呈現出快速輪動、以景氣度爲導向的特徵。回顧年初以來表現較爲強勢的產業趨勢主線,主要有以下幾條:十四五規劃、碳中和、電動智能駕駛、人口轉型、醫美、鴻蒙系統、第三代半導體等。

建議投資者積極關注產業趨勢的重大變化。當前市場對產業趨勢投資最大的擔憂在於美聯儲taper及央行流動性收緊導致高估值板塊的估值下殺。儘管美聯儲Taper遲早會提上日程,但是從6月美聯儲議息會議的結果來看,當前美聯儲縮緊QE的討論有待就業與通脹數據的進一步確認。我國央行的政策目前保持中性,因此今年流動性大幅緊縮的情況大概率不會出現。同時,通過回顧2013年移動互聯網浪潮時期的市場表現,我們發現,大的產業趨勢浪潮帶動相關板塊和個股的上漲幾乎不會受到流動性邊際變化的影響。因此,投資於產業趨勢重大變化領域是當前市場環境下獲得中期超額收益的思路之一。

後續來看,我們認爲值得關注的產業趨勢主線有以下三條:

(1)產業趨勢明確、下半年景氣度高的主線:電動智能駕駛與電動車中遊。

當前正處於全球電動車快速滲透階段,歐洲、中國相繼發力,帶動全球電動車銷量快速增長。我國動力電池佔據全球近45%份額,並且正負極、電解液、隔膜四大材料產業配套齊全,有望享受汽車電氣化紅利。根據招商電新遊家訓團隊,今年8/9月制約新能源汽車銷量的芯片短缺問題有望緩解,而電解液環節仍將持續緊平衡狀態,部分公司已經鎖定長單,未來幾年的業績有保障。電動車中遊高景氣度將持續。

同時,智能駕駛也已經出現關鍵變化,2020年,我國L2級及以上智能駕駛滲透率已經達到15%,產業鏈正處於從導入期邁入成長期的過渡階段。L3級及以上的技術也正在逐漸成熟,百度L4級智能駕駛有望在今年下半年量產,對產業鏈帶來持續催化。短期建議關注上遊感知層。

(2)對產業結構影響深遠,值得深入挖掘,並將持續迎來政策催化的主線:

碳中和:2020年9月,國家主席習近平在第75屆聯合國大會“30/60”目標後,“30/60”目標首次出現在十四五規劃中。碳中和將對電力、交通、有色、鋼鐵、化工、建材、環保等行業帶來深刻長遠的影響,碳交易將形成新的利潤轉移機制,這是未來10年最值得關注的產業變革趨勢。關注四條主線:新能源(風電光伏儲能)、節能節材(工業節能、合同能源管理、裝配式建築、可降解塑料)、循環經濟(環保)、碳交易(CCER、碳監測)。

人口轉型:我國人口正在由進入轉型期,少子化、老齡化等現象突出,新一代消費勢力正在走向工作崗位,這都將對未來的消費結構產生重大影響。人口轉型背景下,建議關注四大產業趨勢:銀髮經濟(老年疾病、家用醫療器械、保健食品)、Z世代消費(眼科牙科醫美等消費醫療、新式茶飲、潮玩潮牌)、小型家庭消費(小家電、服務機器人、寵物食品)及智能製造(工控自動化、工業軟件等)。

風險提示:政策推出不及預期,新技術、新產業滲透不及預期

01

上半年行情回顧與下半年產業趨勢展望

1、上半年行情回顧

今年年初以來,產業趨勢行情呈現出快速輪動的特徵。回顧年初以來表現較爲強勢的產業趨勢主線,主要有以下幾條:

十四五規劃:今年2-3月,市場主要關注十四五規劃主線。從產業趨勢看,最終十四五規劃發佈,主要聚焦國家戰略科技(電子通信、醫藥、能源)、製造業(補短板鍛長板、產業集羣)、戰略性新興產業(新一代信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保以及航空航天、海洋裝備)、雙循環、數字經濟、碳中和。

碳中和:2020年9月,國家主席習近平在第75屆聯合國大會提出“30/60”目標後,“30/60”目標首次出現在十四五規劃中,成爲3-4月表現最活躍的產業主線。碳中和主線主要涉及五個投資方向:第一,低碳能源對於高碳排放能源的替代,典型的如利用光伏、風電等新能源代替傳統煤炭發電,以及新能源汽車滲透率提升帶來對化石能源依賴度降低。第二,節能節材,通過對工業、消費等領域節能、節材措施來降低能源消耗。第三,循環經濟。第四,碳交易。第五,傳統行業迎來新一輪供給側改革。從市場表現來看,週期行業在疊加了漲價邏輯之後表現亮眼,此外新能源車與新能源領域成長空間大、確定性強,也成爲市場最爲認可的碳中和主線方向。

電動智能駕駛:年初以來,電動智能汽車領域持續迎來催化。一方面,電解液當前處於供不應求狀態,六氟持續漲價,電動車中遊高景氣,公司的業績有望持續高增。另一方面,華爲電動智能駕駛方案正式於4月的上海車展發佈,北汽新能源旗下高端品牌極狐聯合華爲發佈了極狐阿爾法S華爲HI版。該車搭載了華爲全套的自動駕駛系統解決方案,具有城區高階自動駕駛能力。同時,美國發布了新的基建方案,擬向電動車領域投資1740億美元,主要用於對消費者進行補貼,可能會加速美國新能源車的滲透。

與此同時,智能駕駛產業鏈格局也發生了一定的變化。去年,特斯拉Model 3與Model S放量,對產業鏈帶來持續催化。但是今年特斯拉車主在中國與海外發生多次事故,4月,特斯拉在中國的銷量出現下降。華爲以及造車新勢力的電動智能駕駛方案則在穩步推進中,國產車迎來了更多的機會

人口轉型:央行4月14日發表題爲《關於我國人口轉型的認識和應對之策》的工作論文,同時七普數據推遲發佈,使得市場對我國人口老齡化與少子化的擔憂愈發突出,並期待生育政策的全面放開。三胎、銀髮經濟相關板塊漲幅靠前。

5月31日,中共中央政治局召開會議,會議指出,進一步優化生育政策,實施一對夫妻可以生育三個子女政策及配套支持措施,有利於改善我國人口結構、落實積極應對人口老齡化國家戰略、保持我國人力資源稟賦優勢。

醫美:醫美產業鏈是當前新消費趨勢領域表現最活躍的板塊。醫美具有客單價較高、粘性極強的特點。我國醫美當前正處於導入期,未來具有巨大的成長空間。

其他:半導體行業缺芯持續演繹,中國設備、材料迎來導入產業鏈的機遇;華爲發佈鴻蒙系統,有望帶動國產軟件邁向新臺階。

2、下半年產業趨勢展望

建議投資者積極關注產業趨勢的重大變化。當前市場對產業趨勢投資最大的擔憂在於美聯儲taper及央行流動性收緊導致高估值板塊的估值下殺。儘管美聯儲Taper遲早會提上日程,但是從6月美聯儲議息會議的結果來看,當前美聯儲縮緊QE的討論有待就業與通脹數據的進一步確認。我國央行的政策目前保持中性,因此今年流動性大幅緊縮的情況大概率不會出現。

同時,通過回顧2013年移動互聯網浪潮時期的市場表現,我們發現,大的產業趨勢浪潮帶動相關板塊和個股的上漲幾乎不會受到流動性邊際變化的影響。因此,投資於產業趨勢重大變化領域是當前市場環境下獲得中期超額收益的思路之一。

2013年,十年期國債到期收益率從5月的3.4附近持續上升至年底高點4.6附近,同期創業板指從889.4點上漲至年底的1304.4點漲幅46.7%,全年漲幅達82.7%,申萬一級行業漲幅前三的分別爲傳媒、計算機、電子,漲幅均超40%,均受益於4G帶來的產業趨勢變革,相關板塊和個股走勢並未受流動性邊際變化的影響。

從企業盈利上來看2013在移動互聯網浪潮的帶動下,創業板手遊、影視板塊的業績大幅上行,帶動創業板整體業績逆勢上行。

當前流動性環境從寬裕回到緊平衡階段,十年期國債依然在3.5以下,尚未到顯著緊縮的階段,參考2013年經驗,投資者交易重大產業趨勢變革往往會明顯弱化流動性決策因子,其原因在於投資者預期未來EPS增長幅度會顯著高於因流動性變化帶來的估值下殺幅度。因此,投資於產業趨勢重大變化領域是當前市場環境下獲得中期超額收益的思路之一。

後續來看,我們認爲值得關注的產業趨勢主線有以下三條:(1)電動智能汽車;(2)碳中和;(3)人口轉型帶來的產業趨勢。

後續值得關注的重要產業會議與政策催化如下:

02

電動智能汽車

1、電動車中遊:全球電動車銷量有望快速增長,產業鏈部分環節迎來量價齊升期

(1)今年下半年制約全球電動車銷量的因素有望緩解,未來五年我國電動車銷量複合增速將達35%以上

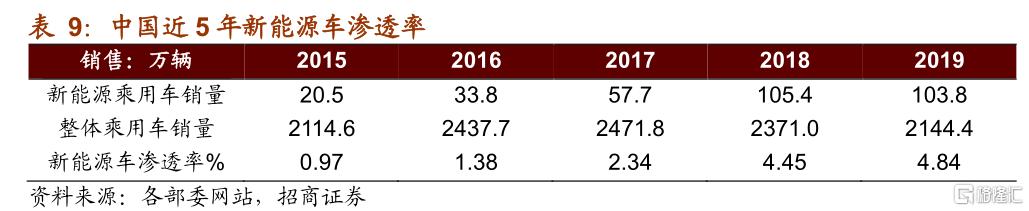

今年以來我國電動車銷量及滲透率提升較快。今年以來我國新能源車銷量快速上升,新能源乘用車12個月移動平均滲透率從去年底的5.6%上升至今年的8.3%。

國外來看,歐洲電動車滲透率正在加速上漲。當前全球發達國家的電動車滲透率正處於快速提升的階段,2020年,歐洲八國的電動車滲透率迅速增加。此外,根據招商電新遊家訓團隊,今年預計8/9月份之後芯片、電池上遊供應瓶頸解除,銷售擡頭將對明年的全球需求給新的指引,電動車中遊的需求將再次提升。

長期來看,未來五年我國電動車終端銷售複合增速將達35%以上。2020年10月9日,國常會通過《新能源車產業發展規劃》,提出“到2025年,我國新能源汽車市場競爭力明顯增強,動力電池、驅動電機、車用操作系統等關鍵技術取得重大突破,安全水平全面提升。純電動乘用車新車平均電耗降至12.0千瓦時/百公裏,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右”。2020年國內新能源車滲透率僅5%左右,從滲透率來看,未來電動車終端銷售複合增速要達到35%以上。

(2)電動車中遊今年下半年有望持續高景氣,產業鏈部分環節迎來量價齊升

我國電動車中遊的電池環節佔據全球45%市場份額,且我國在正負極、隔膜、電解液等動力電池材料供應鏈配套齊全,在全球電動車銷量持續增長的背景下,行業有望在全球汽車動力電氣化的變革中受益。從2020年的裝機量來看,寧德時代以34Gwh居全球第一,此外中國企業還有比亞迪、國軒高科、中航鋰電等,合計佔據全球45%的市場份額。

今年以來,我國動力電池的裝機量不斷上升,1-5月累計動力電池裝機量較去年增長223.9%。

由於下遊需求旺盛以及六氟磷酸鋰供需結構偏緊,電解液的價格持續上漲,電解液產業鏈有望享受量價雙升。由於六氟磷酸鋰生產的技術門檻較高,擴產所需時間較長,預計今年年內都會保持產能偏緊格局,此前天賜與寧德時代簽訂長單協議,鎖定電解液的價格,也從微觀層面證明瞭電解液價格上漲趨勢短期內不會緩解,預計到明年仍然呈現緊平衡的狀態。整個電解液產業鏈有望享受量價雙升帶來的業績增長。

除了六氟磷酸鋰以外,電解液的另一重要組成成分添加劑也出現了供給緊張的問題。據招商電新遊家訓團隊,電解液添加劑缺口正在進一步放大,其中,VC等添加劑早已供不應求,並且年內能有效擴產的產能也比較有限,VC等添加劑甚至可能成爲制約鋰電行業生產放量的瓶頸之一。

總體來講,當前全球新能源車的滲透率正處於快速提升的階段,歐洲、中國目前都已經在演繹這一過程。後續來看,今年8/9月汽車芯片短缺的問題有望緩解,制約今年上半年電動車銷量的一大因素有望好轉,這也將進一步刺激下半年電動車銷量增長。2020年我國動力電池佔據全球45%的市場份額,因此能夠享受全球電動車銷量上漲紅利,實現業績高增。與此同時,電池四大材料之一的電解液漲價仍將持續,可享受量價齊升帶來的業績增長。

2、智能駕駛:正處於導入期向成長期過渡的關鍵階段

自動駕駛汽車是一種通過計算機系統實現無人駕駛的智能汽車。其主要依託視覺計算、雷達、人工智能、全球定位及車路協同等技術,使汽車具有環境感知、路徑規劃和自主控制的能力,從而可以讓計算機自動操作的機動車輛。

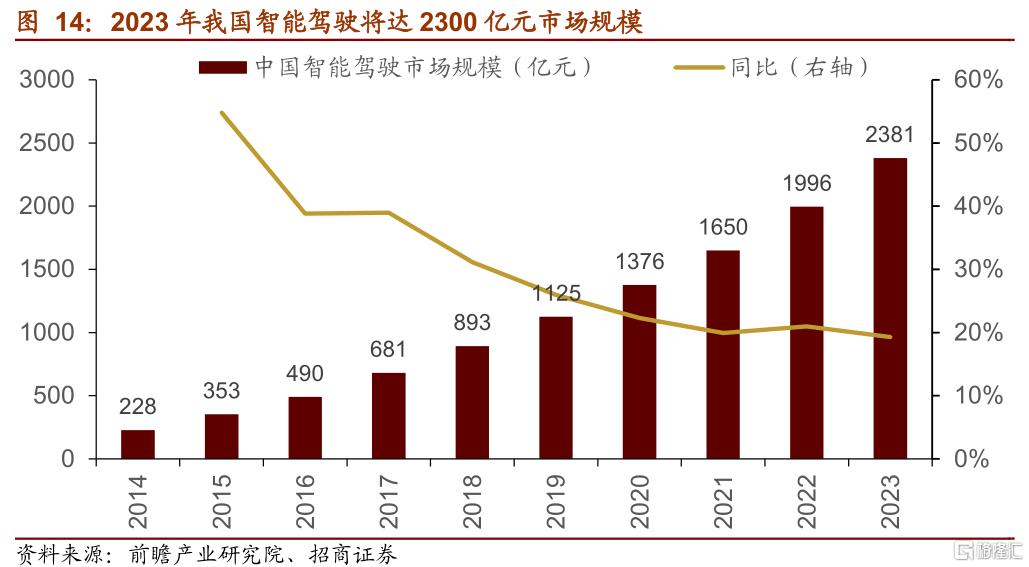

我國智能駕駛空間較大,2023年將達2300億元市場規模。據前瞻產業研究院發佈的《中國無人駕駛汽車行業發展前景預測與投資戰略規劃分析報告》數據顯示,預計2020年中國智能駕駛市場規模爲1376億元,2023年將達2381億元。

(1)自動駕駛技術進步較快,國內多數汽車搭載L2+級智能駕駛,部分領導者正在由L3級向L4級

國際自動機工程師學會(SAE)將自動駕駛技術分爲從駕駛支援到完全自動駕駛的5個發展階段。自L3級開始,智能系統能監控行駛環境,完成動態駕駛任務;L4級則已達到高度人工智能水平,除非特殊情況,無需駕駛員介入;L5級是自動駕駛技術的最高階段,完全無需駕駛員介入,即通常所說的“無人駕駛”。

百度L4級智能駕駛有望在今年量產。作爲國內自動駕駛領域的領軍者,百度已經構建了從硬件到軟件,從算法到方案的完整佈局,連接了福特、比亞迪、英特爾、英偉達等210家生態合作夥伴。在今年4月的上海車展中,百度表示其L4級自動駕駛車輛在國內道路測試裏程已經累積了近1000萬公裏,仿真模擬測試的裏程突破10億公裏,500多輛自動駕駛測試車在全國30座城市測試。基於百度L4級別智能駕駛方案或將在今年量產。

全球範圍來看,最爲領先的谷歌Waymo也已經開始嘗試L4級汽車的量產。根據Gartner預測,全環境下自動駕駛L5級預計將在2030年左右實現。

國內車企大多搭載L2+級別智能駕駛方案。從國內造車新勢力與傳統車企近期發佈的新車來看,當前絕大多數車企搭載L2+級別智能駕駛方案,蔚來ET7、上汽Marvel R、紅旗E-HS9 2021款、廣汽埃安LX70智享版、大衆奧迪A8L 21年車型搭載了L3級別智能駕駛方案,只有百度、北汽極狐阿爾法S華爲HI版以及智己L7將搭載近L4級別智能駕駛方案。

(2)我國智能駕駛滲透率正在快速提升,正處於導入期向成長期過渡的關鍵階段

我國L2級及以上智能駕駛滲透率迅速提高,2020年已達15%。2020年,我國的汽車銷售量達到了2531萬輛,同比下降1.9%,裝載L2級智能駕駛的乘用車銷量已超300萬輛,同比上漲107%,佔汽車總量的15%左右。

預計2025年我國L2級或以上智能駕駛汽車將銷售超2000萬輛,滲透率達80%。預計至2025年,我國所銷售新車中裝載L2級或以上智能駕駛汽車佔比將超過80%。我國汽車銷量自2017年銷售2890萬輛登頂後,開始逐漸回落,即使我國今後汽車年銷售量僅穩定在2500萬輛左右,2025年裝載L2級或以上智能駕駛的汽車將超過2000萬輛。

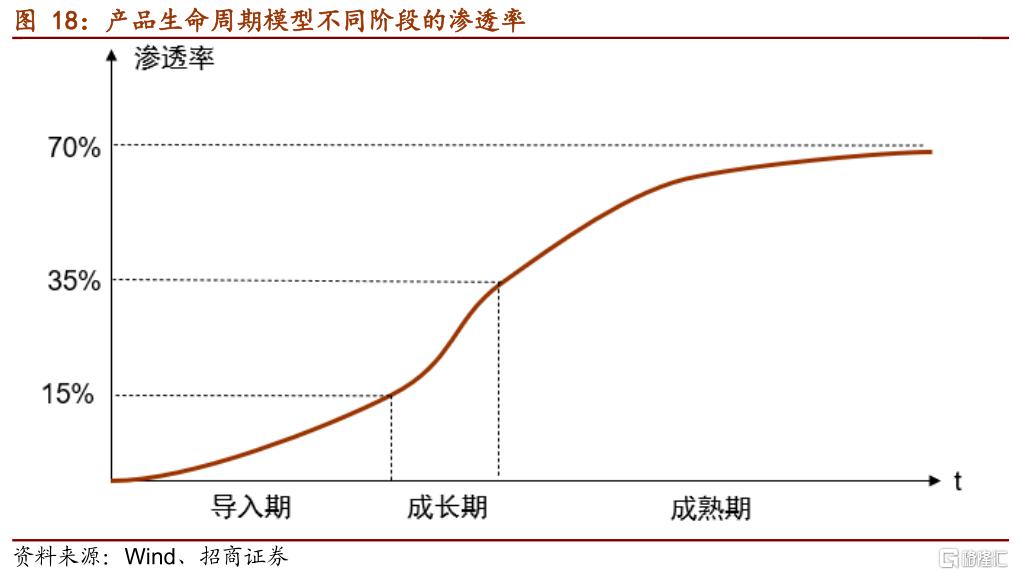

根據產業生命週期理論,產業從興起到衰退一般要經歷四個階段:導入期、成長期、成熟期、衰退期。以產品滲透率作爲觀察產業所處生命週期的指標,則可對應爲四個階段:

導入期:新產品出現,完成由0到1,滲透率緩慢提升,一般上限在10-15%之間。導入期的競爭格局較爲模糊。

成長期:行業迅速擴容,滲透率加快提升(上限在30%-35%之間),競爭格局逐漸明朗。

成熟期:行業格局逐步穩定,滲透率提升速度放緩(一般爲70%以後);

衰退期:行業飽和或衰弱,滲透率不再提升或被新技術取代。

L2級及以上的智能駕駛滲透率已經達到15%的關鍵節點,根據產業生命週期理論,智能駕駛正處於從導入期向成長期過渡的關鍵階段。成長期將伴隨着滲透率的快速提升、行業格局的逐漸清晰,這些基本面的向好又將引來資金的大幅流入,行業公司估值的快速提升。因此,我們建議投資在當前這一關鍵的過渡階段關注智能駕駛行業的投資機會。

(3)產業鏈上遊提振較爲確定,建議短期主要從上遊尋找投資機會

自動駕駛技術角逐激烈,產業鏈上遊市場提振確定性較高。我們看到如今傳統車企、造車新勢力以及大型科技公司三大勢力集結自動駕駛領域,大量企業及資本不斷流入。即使自動駕駛時代尚未全面到來,但依然催生了自動駕駛汽車量產前的大規模測試、實驗,且當前L2級及以上等級的汽車滲透率正快速提高,皆會帶來自動駕駛產業鏈上遊提振,如:各種雷達、攝像頭、v2x、算法、芯片、高精地圖等,無論誰將成爲自動駕駛時代的領導者,產業鏈上遊的提振都是確定性的。

激光雷達:看好激光雷達當前痛點逐漸解決,預計未來五年我國激光雷達市場規模年複合增長率近30%

激光雷達高成本痛點將逐漸解決。激光雷達的技術優勢是毋庸置疑的,目前最大的痛點之一是製造成本較高,導致大部分企業望而卻步。早先,一個激光雷達造價需要數萬美元,但是目前成本已經在逐漸降低,2020年8月大疆旗下激光雷達公司覽沃科技率先宣佈實現車用自動駕駛激光雷達價格降至千元,並且可以量產。隨着激光雷達製造成本逐漸降低,痛點問題解決,將迎來大規模應用。

自動駕駛過渡車型也會攜帶激光雷達,L3級以上自動駕駛基本必選激光雷達。當前雖未正式進入自動駕駛時代,L2級別及以下確實不需要激光雷達,但是想要實現L2級以上的自動駕駛,激光雷達大概率是一個必選項。所以各廠家推出的自動駕駛過渡車型(L2+級),亦會攜帶激光雷達。

據Yole Developpement預計,全球激光雷達行業2019-2025年的年複合增長率約爲28%。據前瞻產業研究院預計,我國2020-2025年激光雷達行業的年複合增長率整體上應略高於全球激光雷達行業市場規模的年複合增長率,約爲30%左右,到2025年,中國激光雷達行業的市場規模有望突破900億元。綜合市場預測,我們認爲:2021-2025年,我國激光雷達市場規模增速很有可能超預期,年複合增長率約爲28%-30%。

毫米波雷達、超聲波雷達、車載攝像頭:看好L2及以上智能駕駛汽車滲透率提升對毫米波雷達、超聲波雷達、車載攝像頭的增量需求。

預計隨着L2級或以上智能駕駛汽車滲透率快速提高,自動駕駛將爲全球毫米波雷達、超聲波雷達、車載攝像頭市場帶來巨大的市場增量。當前已發佈L2及L2+智能駕駛汽車中,大多配備1-5個毫米波雷達、4-12個超聲波雷達、4-21個車載攝像頭。假設新車中裝載L2級或以上的智能駕駛汽車,平均配備3個毫米波雷達、6個超聲波雷達、6個攝像頭,則2025年我國自動駕駛汽車對毫米波雷達、超聲波雷達、車載攝像頭的需求量分別達6000萬個、12000萬個、12000萬個。

2020年,全球汽車銷量總計7803萬輛,我國銷售2531萬輛,是我國的3.08倍,假設2025年全球自動駕駛進展與我國一致,則可預計2025年全球毫米波雷達、超聲波雷達、車載攝像頭的需求分別爲1.848億個、3.896億個、3.896億個。

03

碳中和

1、碳中和的三條投資主線:替代、節能與循環

(1)全球碳排放現狀和能源結構變遷趨勢

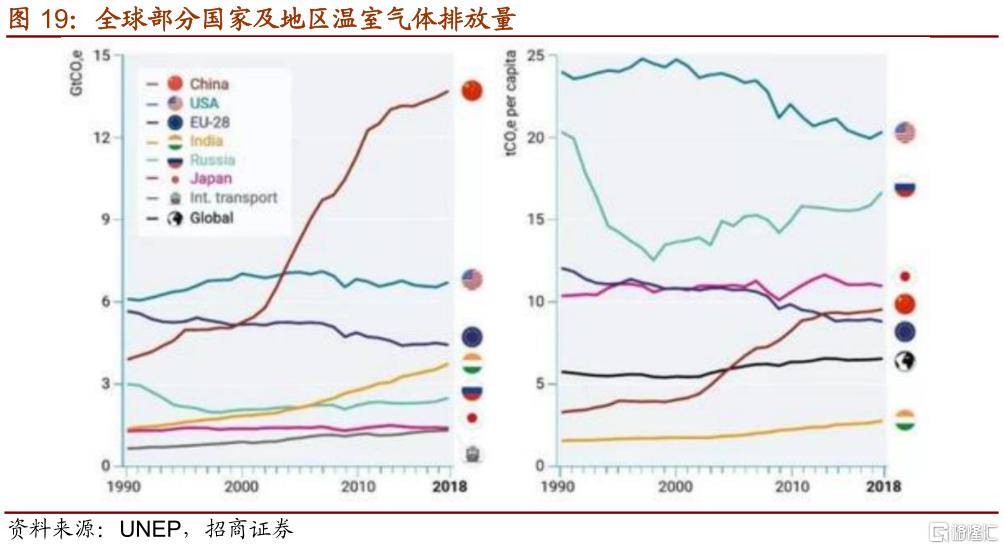

根據聯合國環境規劃署公佈的《2019年碳排放差距報告》,在2009年-2018年間,溫室氣體二氧化碳當量排放量平均年增長率爲1.5%。在2018年包括土地利用變化產生的溫室氣體二氧化碳當量排放總量達到553億噸(55.3 GtCO2e),按照當前的減排承諾估算,2030年將達到56 GtCO2e,溫室氣體總排放量位於前四位的國家依次爲中國、美國、歐盟28國和印度,並且前四位的排放量之和佔全球總排放量55%以上,包括中國在內的十個國家2018年的每人年均二氧化碳當量排放量超過10噸。

從國內碳排放結構來看,火力發電是國內42%的碳排放來源。火力發電佔比雖逐年減小,但實際發電量仍高居不下。石油化工及焦化產業次之,交通、鍊鋼、化工、有色金屬冶煉、非金屬礦物製品、煤炭採選及生活碳排放佔比均在5%上下。

近年來,各國致力於發展可再生能源,推動電氣化以及天然氣市場全球化,世界能源結構的發展逐步發生變化。國際能源署IEA指出,到2040年,電力會佔到最終能源增量的40%,而交通用油將佔全球石油總消耗的62%以上,因此,隨着能源結構的變化,全球將積極推廣地毯清潔能源,燃油汽車向新能源動力轉型將會成爲大勢所趨。

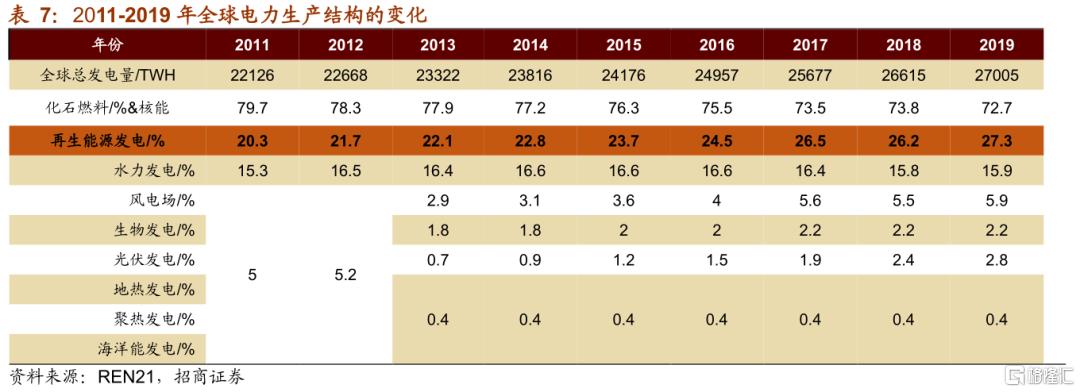

電力能源生產結構將發生變化。IEA還預測,相較於2017年,2040年全球發電量將增加約60%,電力生產將大幅增長。根據REN21全球電力生產結構的報告,2011-2019年間,化石燃料與核能發電佔比從79.7%逐步減少到72.7%;再生能源發電佔比於20.3%增加至27.3%。

此外,IEA還預測,新政策情景下,煤炭的發電量佔比將從現在的38%下降到2040年的26%;可再生能源佔比將從24%增加到41%。無論是對於過去的分析還是對未來的預測中,可再生資源尤其是水力和風力將成爲電力資源的兩個重要來源,電力生產結構將向減碳的趨勢發展,從而推動未來能源結構電氣化的發展。

(2)碳排放的降低關乎經濟結構和產業結構的重大變化,關注三條投資主線

第一,低碳能源對於高碳排放能源的替代。典型的如利用光伏、風電等新能源代替傳統煤炭發電,以及新能源汽車滲透率提升帶來對化石能源依賴度降低。當前我國風光發電合計佔比不足10%。今年4月,國家能源局發佈《關於2021年風電、光伏發電開發建設有關事項的通知》(徵求意見稿)。根據《通知》,2021年全國風電、光伏發電發電量佔全社會用電量的比重達到11%左右,後續逐年提高,到2025年達到16.5%左右。行業未來成長空間較爲確定。

第二,節能節材,通過對工業、消費等領域節能、節材措施來降低能源消耗,從而間接達到降低碳排放的目的。

從節能環保的角度來看,工業企業節能減排的措施一方面包含餘熱利用、低能耗設備改造升級,數字化建設帶動系統效率提升和能耗降低。預計未來三年我國工業節能市場規模仍將保持23%以上的增長速度,到2021年將達到58966億元。

從建築節能角度來看,裝配式建築較傳統建築碳排放量將減少25%,未來裝配式建築比例將持續提高。建築節能包含建築建設和使用兩階段節能,裝配式建築能夠節約建材的使用量,從而間接達到減排的目的,此外多數裝配式建築在保溫等方面性能更加優異,有利於建築能耗顯著降低。此前住建部下發《“十三五”裝配式建築行動方案》明確,到2020年,全國裝配式建築佔新建建築的比例達15%以上,其中重點推進地區達到20%以上,積極推進地區達到15%以上,鼓勵推進地區達到10%以上,並提出加快推進裝配式裝修,打造裝配式裝修試點示範工程。根據2019年的數據來看,預計將達成《方案》目標,預計十四五期間,裝配式建築相關政策將繼續提高比例要求。

從節材角度來看,提高可降解材料的使用比例也是大勢所趨,2020年以來限塑禁塑政策頻頻發佈,並且目標明確,各地方政府也加速推進,可降解材料滲透率提升將間接降低碳排放。

第三,循環經濟。通過對廢棄原材料、污水、危廢等二次回收利用,發展循環經濟以降低新增碳排放。碳中和趨勢下,固廢處理專業化也是未來政策將繼續着力的領域,如垃圾分類、垃圾焚燒等。此外,發展工業領域的循環經濟,包含廢鋼、廢鋁、廢塑的回收。

碳中和趨勢下,固廢處理專業化也是未來政策將繼續着力的領域。2019年住建部、發改委、生態環境部等九部門聯合印發《住房和城鄉建設部等部門關於在全國地級及以上城市全面開展生活垃圾分類工作的通知》,提出自2019年起在全國地級及以上城市全面啓動生活垃圾分類工作;到2020年,46個重點城市基本建成生活垃圾分類處理系統;到2025年,全國地級及以上城市基本建成生活垃圾分類處理系統。這一政策正式啓動了我國垃圾分類工作的熱潮,重點地區垃圾分類工作開始如火如荼地展開。

2、碳交易的三條投資主線:配額、CCER與碳監測

(1)我國碳交易的主要標的是配額與CCER

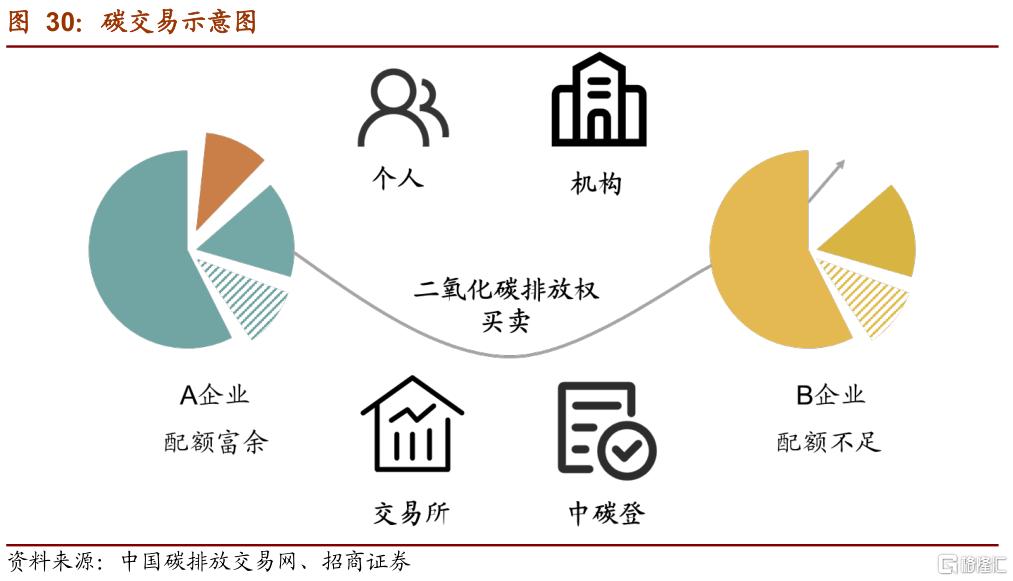

碳交易即把二氧化碳排放權作爲一種商品,買方通過向賣方支付一定金額從而獲得一定數量的二氧化碳排放權,從而形成了二氧化碳排放權的交易。

從國內市場來看,碳交易標的有兩個:

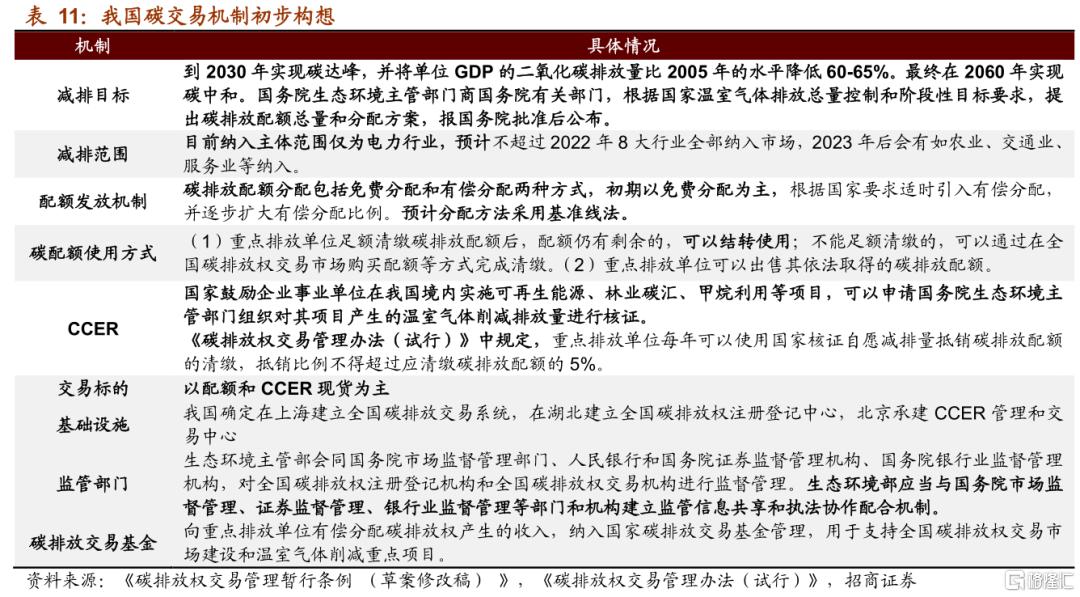

配額:即政府分配的碳排放權額度,其特點爲:1、從無償分配到有償使用,但不會足額排放。2、配額分配自上而下分配,從中央到地方,地方再分配到企業,最後由地方政府決定。3、配額分配基準包括歷史排放法和行業基準值法,目前電力行業擬採用基準線法。

CCER:即國家核證自願減排量,被定義爲經國家發改委備案並在國家註冊登記系統中登記的溫室氣體自願減排量,需要經過第三方碳排放覈查機構的核證。能夠產生CCER的項目主要包括新能源發電、垃圾焚燒發電等環保工程等。

(2)我國全國性碳交易市場即將於6月底正式上線交易

我國碳交易市場建設從2011年開始,今年我國全國碳交易市場即將落地。去年底我國正式提出要在今年6月底之前啓動全國性碳交易系統以來,相關的政策密集發佈。近期,生態環境部發布了《碳排放權登記管理規則(試行)》、《碳排放權交易管理規則(試行)》和《碳排放權結算管理規則(試行)》,爲我國碳交易系統的登記、交易、結算作出了詳細的規定,是我國建立全國性碳交易系統邁出的重要一步。

近期,生態環境部在5月例行新聞發佈會上表示,各省級生態環境主管部門已通過全國碳排放權註冊登記系統基本完成配額預分配工作,生態環境部已組織有關單位完成上線交易模擬測試和真實資金測試,正在組織開展上線交易前的各項準備工作,擬於今年6月底前啓動全國碳市場上線交易。我國碳市場覆蓋排放量超過40億噸,將成爲全球覆蓋溫室氣體排放量規模最大的碳市場。

減排範圍方面,我國目前納入減排範圍僅爲電力行業,十三五提出8大行業最遲不超過2022年將會全部納入碳市場,但進度會有所差別。預計鋼鐵、石化、化工、建材(水泥)比較先納入;造紙、航空、有色滯後一些。碳配額發放機制方面,由生態環境部統一確定碳排放總額與分配方案,省級生態環境部主管部門負責根據碳排放額總量與分配方案向本行政區域內的重點排放單位分配規定年度的碳排放配額。碳配額以免費發放爲主,預計採用基準線法進行分配。交易標的方面,主要以配額與CCER現貨爲主。基礎設施方面,我國確定在上海建立全國碳排放交易系統,在湖北建立全國碳排放權註冊登記中心,分別負責碳排放權的交易與登記結算。

(3)CCER的核心機制與收入測算

CCER項目四大核心機制:

簽發流程:由最初的項目識別、項目審定、項目備案與登記、減排量備案、上市交易及最終註銷六個階段構成。

減排量計算:採用基準線法計算。基本的思路是:假設在沒有該CCER項目的情況下,爲了提供同樣的服務,最可能建設的其他項目所帶來的溫室氣體排放,減去該CCER項目的溫室氣體排放量和泄漏量。

項目計入期:計入期是指項目可以產生減排量的最長時間期限,項目參與者可選擇其中之一:固定計入期(10年)和可更新的計入期(3×7年)。

抵消機制:過往不同試點碳交易所抵消機制有區別。今年發佈的《碳排放權交易管理辦法(試行)》規定,重點排放單位每年使用CCER清繳比例不得超過應清繳碳排放配額的5%。

通過各個假設條件進行測算:

風電:通過出售CCER,風電項目每上網一度電可增收0.025元,可以每年貢獻4%-7%的收入彈性。

光伏:通過出售CCER,光伏項目每上網一度電可增收0.026元,可以每年貢獻4%-7%的收入彈性。

水電:通過出售CCER,水電項目每上網一度電可增收0.022元,可以每年貢獻5%-8%的收入彈性。

垃圾焚燒發電:通過出售CCER,垃圾焚燒發電項目每處理一噸垃圾可增收7.6元,可以每年貢獻3%-7%的收入彈性。

(4)建議關注三大投資方向

建議關注三大方向:(1)出售碳排放配額。碳排放低於行業標準的電力公司,以及後續被納入減排範圍的行業內,單位產品碳排放較低的公司。(2)出售CCERs。主要包括可再生能源(風電、光伏、水電、生物質能等)、垃圾焚燒與填埋、溼垃圾沼氣處理、CCS(碳捕集與儲存)、林業碳匯以及電動汽車的充電站/充電樁運營。(3)碳監測、合同能源管理。

04

人口轉型背景下的四大產業趨勢

1、我國人口轉型的六大特徵

(1)人口總量增速下降,育齡婦女生育意願低,少子化問題突出

近十年我國人口年複合增速較上一個十年下降0.04%。根據第七次人口普查的數據,2020年我國人口總量爲14.1億人,2011-2020年複合增速爲0.53%,相較於2001-2010年間0.57%的年複合增速下滑0.04%。根據此前聯合國方案預測,中國的人口最早將在2030年達峯。在華盛頓大學預測方案中,中國人口將於2024年達到頂峯(約14.3億)。也就是說,我國人口將很快進入負增長。

新生兒數量下降較快,並且二胎佔比近50%,少子化問題突出。2015年10月,我國全面放開二胎,2016-2017年新生兒人口顯著高於以前,這其中二胎的比例是比較高的。據國家統計局,2014-2017年,出生人口中“二孩”佔比明顯上升,由2013年的30%左右上升到2017年的50%左右,此後雖有所下降,但仍然高於40%。2020年新生兒僅1200萬人,相比2019年的1465萬人減少了265萬人,降幅約18%,並且其中二胎比例仍然較高。預計後續二胎政策釋放的作用將會越來越小,若不採取適當的政策,我國出生人口下滑速度可能進一步加快。

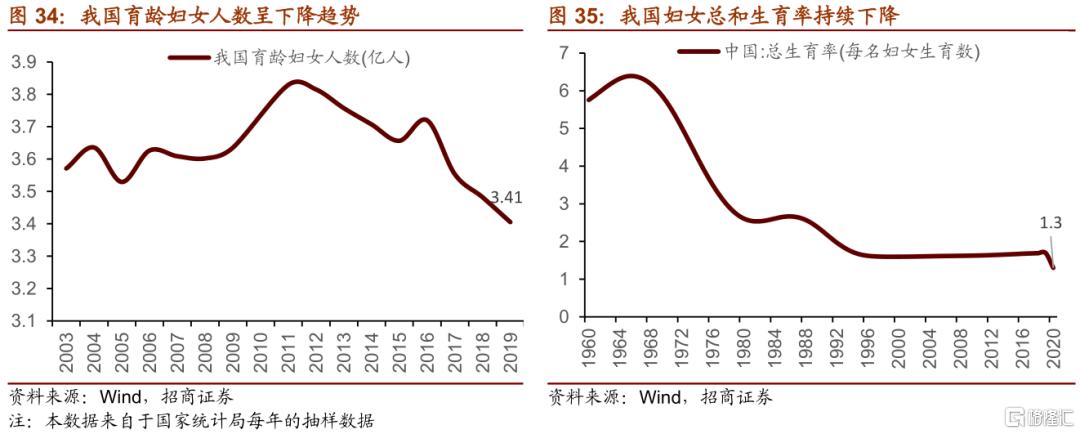

育齡婦女人數下降以及生育意願降低是少子化的核心原因。根據國家統計局抽樣數據測算,我國育齡婦女人數在2011年達到峯值3.8億人,其後呈現出快速下降趨勢。2020年,我國育齡婦女約3.4億人。另一方面,我國婦女的總和生育率下降至1.3,顯示出婦女生育意願的大幅下降。總和生育率(total fertility rate,簡稱TFR)是該國家或地區的婦女在育齡期間,每個婦女平均的生育子女數。理論上,要保證人口相對於上一代不增也不減,一對夫婦只需生2個孩子。但是由於部分小孩會夭折,且正常出生性別比不對稱,因此總和生育率應該高於2.0才能維持人口的世代更替。當前,我國總和生育率已經低於美國、日本、德國等發達國家水平,少子化問題非常突出。

(2)老齡人口規模大,老齡化進程加快,未富先老

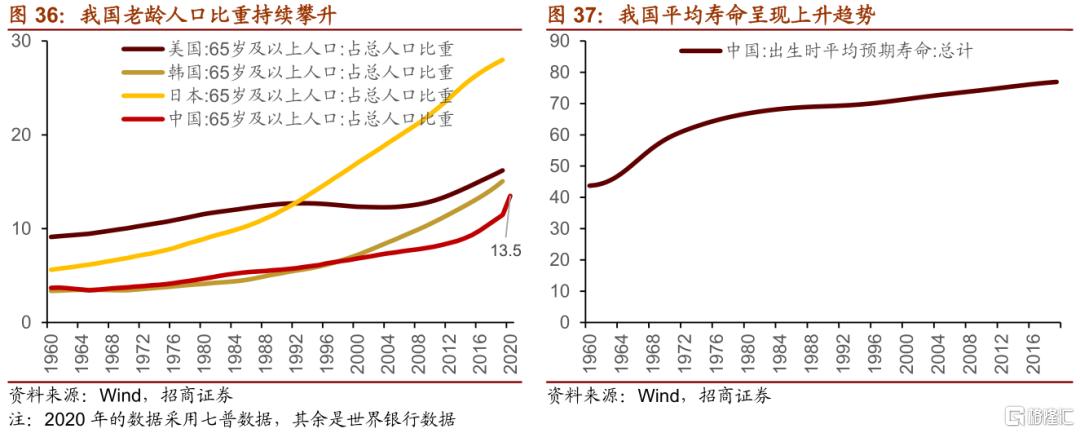

我國老齡人口規模較大,且老齡化進程明顯加快。七普數據顯示,我國60歲及以上人口2.6億人,佔總人口的18.70%,其中65歲及以上人口1.9億人,佔總人口的13.50%,老齡人口規模較大,老齡化現象突出。2010年-2020年,60歲及以上人口比重上升了5.44%,65歲及以上人口上升了4.63%。與上個10年相比,上升幅度分別提高了2.51%和2.72%,隨着人均壽命的增長以及第一波嬰兒潮人口步入老年,我國人口老齡化的進程加快。

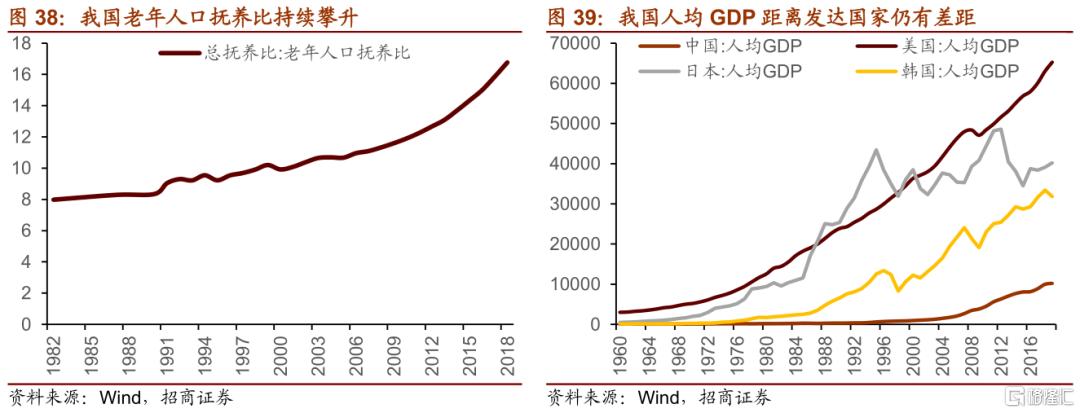

當前,我國的人口老齡化水平類似於韓國2016年水平,美國2012年水平,日本1994年水平。當時,韓國、美國、日本的人均GDP分別爲29289元美元、51611美元、39269美元,而當前中國的人均GDP僅10217美元,遠低於美日韓當時的水平,整體呈現出未富先老的特徵。

(3)勞動力絕對規模下降,組成結構發生變化,Z世代與70後值得關注

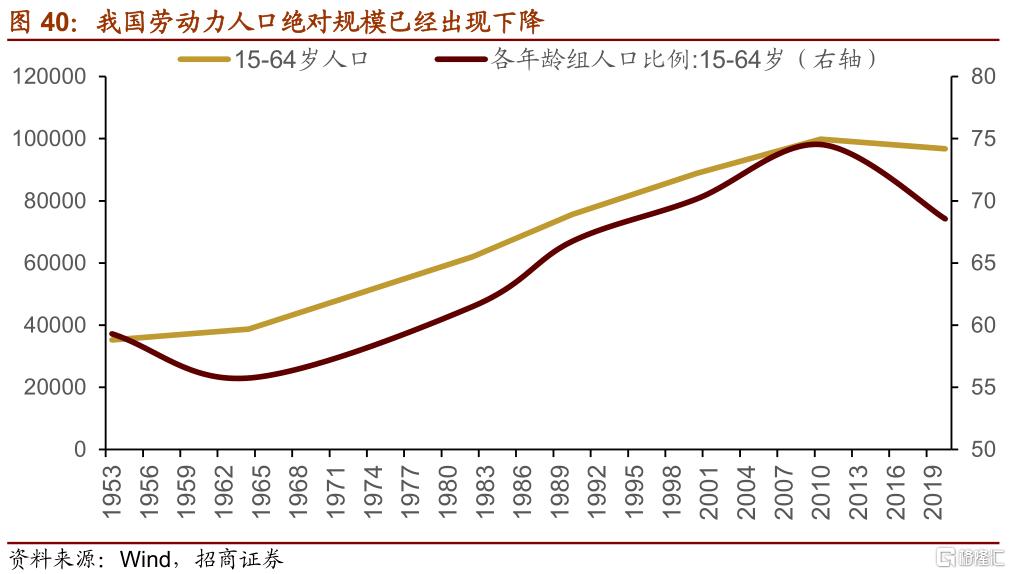

我國勞動力人口絕對規模已經出現下降。根據七普數據,我國15-64歲人口約9.7億人,同比2010年下滑3.08%。從佔比來看,2010年我國15-64歲人口佔比爲74.5%,2020年下降至68.6%。未來,隨着我國新生兒出生數量的下降,勞動力人口或將進一步下滑。勞動力絕對規模的下降使得我國人力資本的優勢下降,成爲制約經濟增長的核心要素。

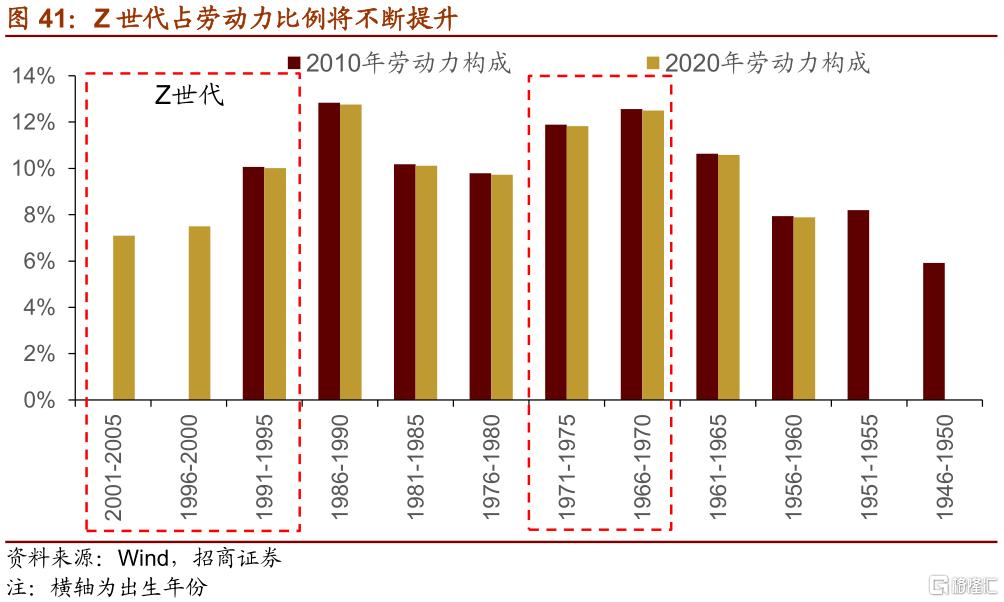

勞動力人口的結構也出現一些變化,將深刻影響未來的消費結構。我們根據2010年人口普查數據推算2020年的勞動力構成(不考慮死亡),未來的勞動力人口內部也將出現一定的變化,第一,Z世代正式成爲勞動力,2020年,Z世代佔勞動力人口的比例接近15%,往後看,Z世代佔人口比例將會進一步上升,成爲影響消費結構的一股不容小覷的力量。第二,1966-1975年出生的人合計佔勞動力人口比例約24.3%,是當前勞動力人口的主力軍,同時他們當前正處在45-55歲之間,是人的一生中消費能力最強的階段,未來十年,1975-1985年出生的人口將步入45-55歲,成爲消費能力最強的一羣人。他們與1966-1975年出生的人羣消費觀念的不同將對消費結構產生較大影響。

(4)人口素質提升,人才資本優勢有望顯現

近十年我國人口平均受教育年限進一步上升,勞動力素質提升較快。從受教育年限看,根據七普數據,我國15歲及以上人口的平均受教育年限爲9.91年,比2010年提高0.83年。其中,16-59歲勞動年齡人口平均受教育年限達到了10.75年,比2010年的9.67年提高了1.08年。從學歷來看,截止2020年,我國擁有高中和中專學歷的人佔比15.1%,較十年前提升1%,擁有大專及以上學歷的人佔比15.5%,較十年前大幅增長6.5%。勞動年齡人口中,高中及以上受教育程度的人口達到了3.85億人,佔比爲43.79%,比2010年提高了12.8%。大專及以上受教育程度人口佔比達到了23.61%,也比第六次全國人口普查提高了11.27%。

理工科學士學位頒發數量不斷上升,將爲我國輸送大量的科研技術人才。從我國理工科學士學位每年的頒發量來看,2001-2018年,我國理工科學士學位頒發數量從每年32.5萬上升至178.7萬,年複合增速達10.6%。對比之下,美國2018年理工科學士學位頒發量41.3萬人,2001-2018年複合增速僅3.9%。快速增長的理工科學生將爲我國輸送大規模的科研技術人才。

我國申請專利大幅提升,人才資本優勢有望顯現。2015年,我國專利授權量首次超越美國和日本,2018年我國專利授權量超37萬件,超過美、日30%以上。中國的有效專利數量在2018年首次超過日本,不過當年中國181萬件的有效專利數與美國的264萬件仍有較大差距。專利數量的增長顯示出我國巨大的創新活力,我國人才資本的優勢有望顯現,成爲驅動我國經濟增長的一大動力。

(5)家庭結構小型化,一人戶快速增多,不婚化現象突出

我國家庭呈現小型化趨勢,一人戶與二人戶佔比明顯提升。七普數據顯示,2020年我國家庭戶平均規模爲2.62人/戶,相較於2010年的3.1人/戶明顯下降。國家統計局每年的抽樣調查數據顯示,我國一人戶與二人戶佔比不斷提升,一人戶佔比相較於十年前上升8.4%,二人戶佔比相較十年前上升4.6%,而傳統家庭結構代表三人戶、四人戶佔比較十年前分別下滑7.1%、3.6%。這一人口特徵也將對未來的消費結構產生較大影響。

多方面因素造成了家庭結構小型化,其中有兩點較爲關鍵:一是隨着我國城市化水平的不斷提高與人口流動加大,年輕人離開原來的家庭到新的城市落戶;另一方面是因爲婚姻觀念的變化,單身人羣數量不斷上升。我國粗離婚率自2002以來加速上升,而粗結婚率自2014年以來呈現明顯的下降趨勢。

(6)流動人口規模加大,城鎮化仍有空間,大國大城或爲政策新思路

流動人口比例不斷上升,且東部地區吸納近75%跨省流動人口。2020年我國流動人口3.76億人,佔總人口比例爲26.6%,10年間增長了將近70%。從流向上看,人口持續向沿江、沿海地區和內地城區集聚,長三角、珠三角、成渝城市羣等主要城市羣的人口增長迅速,集聚度加大。從四大地區來看,東部地區吸納跨省流動人口9181萬人,佔比達到73.54%,中部地區吸納955萬人,佔比是7.65%。西部地區吸納1880萬人,佔比15.06%,東北地區吸納468萬人,佔比3.75%。

人口大規模流動的背後是城鄉、城市之間發展不均衡的問題,未來我國城鎮化水平仍有較大提升空間。過去10年,我國城鎮化率提高速度較快,七普數據顯示,當前我國城鎮化水平爲63.89%,較2010年提高了14.21%。根據其他發達國家的城市化經驗,第一階段城鎮化一般以70%爲臨界點,城鎮化率達到70%以後,提升的速度開始明顯放緩。因此,如果仍以過去十年的平均速度發展,我國距離70%的城市化水平還相差5-6年。此後,儘管城市化速度放緩,但是距離美日韓等發達國家80%-90%的城市化水平仍有較大的差距。

新型城鎮化政策思路下,大都市圈化、大國大城是未來的發展方向。過去的20年中,我國人口不斷向大經濟圈流動,環渤海、長三角、珠三角的人口增速明顯高於全國,近年來成渝經濟圈也不斷吸引着人口流入。十四五規劃第八篇明確提出:“以城市羣、都市圈爲依託促進大中小城市和小城鎮協調聯動,發展壯大城市羣和都市圈”、“依託輻射帶動能力較強的中心城市,提高1小時通勤圈協同發展水平,培育發展一批同城化程度高的現代化都市圈”。新型城鎮化背景下,我們需要更加關注大國大城的城鎮化思路。

2、人口轉型背景下的四大產業

(1)銀髮經濟

隨着我國人口老齡化加劇,老年人口的消費需求將成爲影響產業結構的一股不可小覷的力量。一方面,老齡人口的消費偏好是由其生理特徵決定的,他們對於養老、醫療、服務等領域的需求具有剛性。另一方面,老齡人口擁有較高的社會財富並有足夠的時間去消費。據論文推算,日本1980年老年人口與總人口人均消費需求量之比爲1.44,2000年上升到1.5。美國1985年該比值爲2.57,中國2000年僅爲1.054,預計到2050年會升到2.01,因此老齡人口消費是一股不容小覷的力量。而近年來,我國老年人均消費呈不斷上升趨勢,以年8%-10%的增速上漲。

從結構上看,醫療康養與社交娛樂將成爲主要的增量市場。從2018年我國老年人的消費結構來看,日常消費佔比61%,醫療康養佔比22%,社交娛樂佔比13%,養老金融佔比4%。由於我國以居家養老爲主,養老地產發展相對比較緩慢,老年的消費主要花費在日常生活場景中,其中醫療康養、服務消費、社交娛樂是主要的消費增量。

(2)Z世代消費

Z世代人羣崛起,消費趨於個性化。Z世代是指出生在1995-2009年之間的人,是受到互聯網、即時通訊、智能手機和平板電腦等科技產物影響很大的一代人。Z世代人口約2.6億人,他們具有較強的消費能力,個性化的消費需求,並且已經開始走向工作崗位,將會深刻的影響消費產業。

Z世代消費特點主要如下:

消費意願較強:據統計,2020年Z世代人口每月可支配收入爲3500元,高於全國平均水平。相較於70/80後,Z世代的消費意願較強,儲蓄相對較少,因此能夠迸發更大的消費活力。

消費渠道以線上爲主,通過短視頻、電商直播、朋友圈、小紅書等社交或短視頻APP互相“種草”。

消費個性化特徵較強:Z世代興趣愛好廣泛,往往因爲不同的興趣形成不同的圈層,根據頭豹研究院的調研顯示,當前電競、國潮、網紅美食、追星成爲Z世代較爲廣泛的愛好,相關的消費領域值得關注。此外,Z世代不斷經歷消費升級的過程,他們更加重視健康,眼科、牙科、醫美等消費醫療更加受到Z世代的青睞。

(3)小型家庭消費

未來我國家庭規模小型化仍會繼續,但是速度放緩。當前,我國家庭規模呈現出小型化的特徵。根據2021年人口研究雜誌發表的《中國家庭戶規模結構變動及其對居民消費的影響》一文預測,2020-2050年間,我國一人戶與二人戶的佔比將繼續提升,3人戶佔比略降,4人戶佔比略升,與全面放開二胎政策相關。

獨居老人、老年夫妻以及單身青年的增加造成了家庭結構小型化。根據中國家庭追蹤調查(CFPS)在2018年的調查數據,我國不同規模家庭的組成結構有如下特點:由從一人戶與二人戶的組成來看,一人戶主要爲成年人家庭,其次爲老年人家庭,二人戶主要是老年人家庭,其次爲成年人家庭。因此,家庭結構小型化背景下是單身成年人與老年夫妻家庭佔比增加。

家庭規模小型化有以下四個效應:

家庭規模小型化將加大共享消費品支出:家庭規模小型化使得家庭成員之間的共享商品變少,會加大人均消費支出,尤其是在共享消費品方面,如:家電、住房、汽車、日用品、食品等,而對個人消費品的影響不大,如通信、衣着、醫療等。

家庭規模小型化伴隨着老齡化程度的加深,對醫療消費的需求將增加。

單身經濟消費增加:寵物、小家電、服務機器人、速食等。

部分服務消費增加:家政、便利店等。

(4)智能製造

我國人口老齡化以及新生兒人數的下降將導致勞動力供給不足,在這樣的背景下,只能通過大力發展智能製造,更大幅度的實現資本對勞動的替代,才能減輕勞動力供給下降對經濟增長造成的不利影響,事實上,我國政策也在不斷推進向智能製造的轉型。

智能製造是指具有信息自感知、自決策、自執行等功能的先進製造過程、系統與模式的總稱,智能製造發展的初級階段主要是電氣自動化,但是隨着智能製造的持續發展,將逐漸實現數字化、網絡化,最終將實現智能化。

從產業鏈角度來看,智能製造主要涉及四大環節,分別是感知、決策、執行、應用。具體涉及的細分領域包括:感知層的傳感器、機器視覺、射頻器件以及PLC控制器負責採集信息。各類傳感器將會把採集的信息上傳至決策層進行數據的儲存與處理,因此決策層主要涉及工業互聯網平臺、數據庫系統以及工業軟件。當軟件與平臺根據信息輸出應該執行的結果後,由執行層的終端來負責進行操作,執行層的設備主要是工業機器人、智能機牀、3D打印設備以及其他自動化設備。這一過程最終將應用到智能工廠、自動化生產線的日常運作之中,從而實現智能製造。

05

總結

建議投資者積極關注產業趨勢的重大變化。當前市場對產業趨勢投資最大的擔憂在於美聯儲taper及央行流動性收緊導致高估值板塊的估值下殺。儘管美聯儲Taper遲早會提上日程,但是從6月美聯儲議息會議的結果來看,當前美聯儲縮緊QE的討論有待就業與通脹數據的進一步確認。我國央行的政策目前保持中性,因此今年流動性大幅緊縮的情況大概率不會出現。同時,通過回顧2013年移動互聯網浪潮時期的市場表現,我們發現,大的產業趨勢浪潮帶動相關板塊和個股的上漲幾乎不會受到流動性邊際變化的影響。因此,投資於產業趨勢重大變化領域是當前市場環境下獲得中期超額收益的思路之一。

後續來看,我們認爲值得關注的產業趨勢主線有以下三條:

(1)產業趨勢明確、下半年景氣度高的主線:電動智能駕駛與電動車中遊

當前正處於全球電動車快速滲透階段,歐洲、中國相繼發力,美國也有望在基建計劃落地後接棒,帶動全球電動車銷量快速增長。我國動力電池佔據全球近45%份額,有望享受汽車電氣化紅利。根據招商電新遊家訓團隊,今年8/9月制約新能源汽車銷量的芯片短缺問題有望緩解,而電解液環節仍將持續緊平衡狀態,電動車中遊高景氣度將持續。

同時,智能駕駛也已經出現關鍵變化,2020年,國L2級及以上智能駕駛滲透率已經達到15%,產業鏈正處於從導入期邁入成長期的過渡階段。L3級及以上的技術也正在逐漸成熟,百度L4級智能駕駛有望在今年下半年量產,對產業鏈帶來持續催化。短期建議關注上遊感知層。

(2)對產業結構影響深遠,值得深入挖掘,並將持續迎來政策催化的兩條主線

碳中和:2020年9月,國家主席習近平在第75屆聯合國大會“30/60”目標後,“30/60”目標首次出現在十四五規劃中。碳中和將對電力、交通、有色、鋼鐵、化工、建材、環保等行業帶來深刻長遠的影響,碳交易將形成新的利潤轉移機制,這是未來10年最值得關注的產業變革趨勢。關注四條主線:新能源(風電光伏儲能)、節能節材(工業節能、合同能源管理、裝配式建築、可降解塑料)、循環經濟(環保)、碳交易(CCER、碳監測)。

人口轉型:我國人口正在由進入轉型期,少子化、老齡化等現象突出,新一代消費勢力正在走向工作崗位,這都將對未來的消費結構產生重大影響。人口轉型背景下,建議關注四大產業趨勢:銀髮經濟(老年疾病、家用醫療器械、保健食品)、Z世代消費(眼科牙科醫美等消費醫療、新式茶飲、潮玩潮牌)、小型家庭消費(小家電、服務機器人、寵物食品)及智能製造(工控自動化、工業軟件等)。

風險提示:政策推出不及預期,新技術、新產業滲透不及預期