如果要問從2020年疫情以來,什麼行業造富最多,那跨境電商可謂當仁不讓,無論是做實業,還是相關股票標的上,體量不論或大或小,跨境電商都有強大的財富製造效應。

但今年以來,受互聯網反壟斷法出台以及實施的影響,包括阿里巴巴、京東、美團、拼多多在內的以電商為主的互聯網巨頭們都受到了強烈的打壓,從最高點下滑開始計算,各大電商天團股價都接近腰斬。但它們獲罪是因為它們是壟斷巨頭,而非電商,它們的萎靡不振並不能掩蓋跨境電商行業的持續景氣;因此,在短期內反壟斷難以改變的背景下,我們不妨在一些短小精貴的非巨頭型垂類跨境電商中發掘投資機會。

一、公司介紹

首先要提到的便是一家以北美與西歐為主要市場的小家電垂類電商——Vesync(2148.HK)。

Vesync是一家以美國亞馬遜為主要平台的出口小家電細分龍頭,旗下擁有 Levoit、Cosori 和Etekcity 三個主要品牌,主要集中於小家電以及智能家居領域。其95%以上的銷售額度都來自於亞馬遜平台,在2019年的美國亞馬遜小家電品類實現零售額排名第三、線上全平台小家電銷售額排名第五,是一家有強大海外核心競爭力的跨境垂類電商公司。

二、核心競爭力與商業模式

公司的核心競爭力主要體現在幾個方面,其一是Vesync強大的產品設計以及品牌能力,雖然本文將其定義為一家垂類跨境電商公司,但它自身有能力成為一家不折不扣的家電設計製造公司。

Vesync有強大的小家電設計能力,旗下擁有 Levoit、Cosori 和 Etekcity 三個主要品牌,其中Levoit 主要集中於家居電器、Etekcity 集中於智能 3C 產品、Cosori 主要為廚電品類。

公司會針對不同地區消費者的不同需求,開發出差異化的產品。並專注於自主設計開發小家電及智能家居設備,並通過海外電子商務交易市場進行銷售。公司主要產品都獲得了包括德國IF和紅點等國際頂級設計獎項的認證,因此,公司在該領域裏有強大的國際品牌效力,能夠有能力深耕對家居用品品質要求很高的西歐與北美市場,也憑藉此能力,公司在同業中首屈一指,核心競爭力過硬。

這也可以從公司研發費用投入上反映出來,從2017-2020年期間,公司研發費用從1180萬元飛速增長至6767萬元,年化複合增速高大55%左右,遠超同業水平,公司的研發的重視是品牌力的基本保障。

比起傳統的純銷售的跨境電商,第二個核心競爭力是Vesync特有的集合“產、運、存、銷”的一體化商業模式,早期公司是個純粹的家電設計公司然後交由外部貼牌代工,質量與效率都難以保證,後來公司不斷加碼在產業鏈條中的話語權,並形成了一套“品牌設計——子公司直營製造/第三方貼牌生產——海外自建倉庫儲存——亞馬遜平台銷售”的完整產業鏈。

這為Vesync帶來的好處也非常明顯:

1.有效控制週轉運營能力:公司的存貨包括原材料、在製品以及成品,存貨通常維持在至少滿足3個月銷售的水平,但週轉水平維持穩定。公司採購一般按月進行,同時對亞馬遜存貨狀態進行監控和狀態跟進,整體相對謹慎的存貨監測管理模式下,通常不會在成品和原材料上維持高存貨水平,平均存貨週轉天數保持相對穩定。

2.跨境電商業務天然的特殊性在於產品週轉時間長,公司在海外擁有倉庫,能較好地應對線上銷售的季節性波動。

3.自產自銷,存貨儲存,成本、資金迴流壓力等多項因素利於把控。

三、行業前瞻與政策導向

疫情期間對跨境電商是友好的,但對於全球的家電行業是充滿惡意的,受疫情影響,2020年全球小家電銷售數據創下近十年來最大跌幅,在疫情之前的2017-2019年,全球家電數據處於逐年下滑的水平,通過疫情的加速催化,市場預計目前全球小家電銷售情況已經到了不景氣週期的最低谷,未來1-2年在後疫情時代需求端將會重新提振。

在Vesync的主要市場北美市場中,以美國為例,受疫情影響,2020年美國房地產景氣程度處於歷史最高位置,而新開工的私人住宅數量也在2020年5月達到了最高值,對此,市場可以比較清楚的預判,在未來1-2兩年內,美國將會迎來一波私人住宅竣工潮,屆時將會產生大量的家用電器需求潮,給行業帶來景氣度。

除了銷量以外,在小家電銷售單價方面,即使在全球不景氣的2018-2020年期間,美國小家電銷售均價也基本保持在66.8元左右的一個基本穩定持平狀態,並沒有因為需求的不景氣給價格帶來衝擊,而市場預計在迎來新的上升週期後,小家電均單價有望維持之前的上漲態勢,屆時有望迎來量價齊升。

在政策方面,有別於對頭部互聯網公司的打壓,我國目前對於跨境電商仍舊處於大力扶持的態度,並於近期不斷加碼的趨勢;國務院總理李克強6月22日主持召開國務院常務會議,確定加快發展外貿新業態新模式的措施,完善跨境電商發展支持政策。

為響應中央號召,作為公司所在地的深圳,商務局印發《〈深圳市關於推動電子商務加快發展的若干措施〉實施細則》,通過資金與政策從14個方向對跨境電商特別是中小型跨境電商加以扶持。由此可見,在政策與監管層面,國家對於中小垂類跨境電商與電商天團們是截然不同的態度,市場無須過多擔心公司受到反壟斷波及。

四、公司運營與財務表現

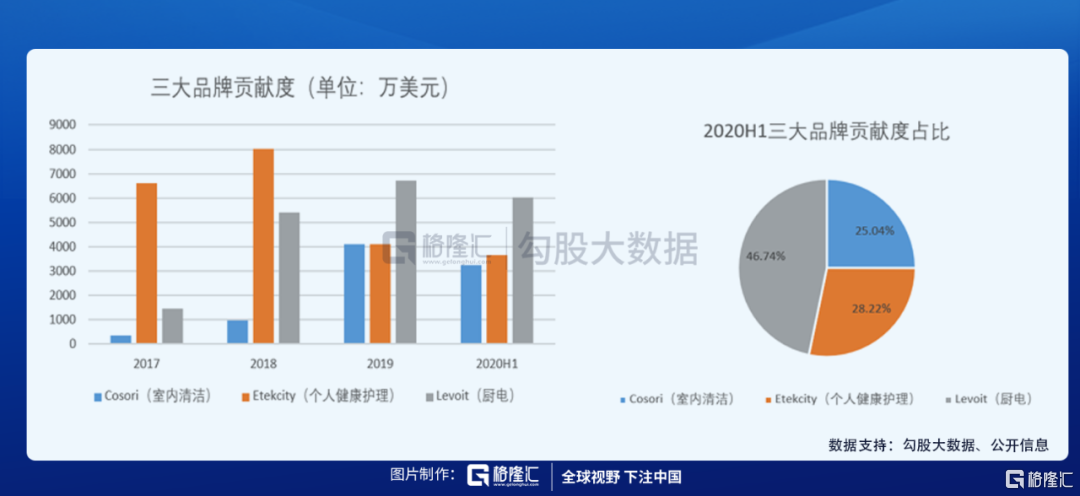

在產品方面,Vesync(2148.HK)的業務運營主要它的三大品牌Cosori、Etekcity以及Levoit,公司過去特別依賴個人健康護理的Etecity品牌,其品牌貢獻率高達78.44%,近年來公司在另外兩個子領域加大投入,Levoit在2019年實現了反超,同時,各品牌間差距不斷縮小,截至2022H1,Cosori、Etekcity以及Levoit佔比分別為25.04%/28.22%/46.74%,由此可見業績推動不再仰仗單一產品,公司業務結構明顯優化。

在平台方面,公司95%以上的業務都依託於亞馬遜平台進行產品銷售,其中主要包括亞馬遜Seller Central(自營旗艦店)以及Vendor Central(一般自營店),從貢獻度上,對Seller Central的佔比由2017年的91%降低至2020年的29.33%,公司已經成功打造了第二品牌店Vendor Central,降低了對單一店的依賴性。

Vesync在2020年財務數據表現亮眼,近年收入高增速,整體體量尚小。公司收入體量儘管在跨境出口上市公司中較小,但憑藉產品組合的不斷豐富,近年收入增速仍保持亮眼的高速增長,靈活調整、迅速把握市場並將需求落地的能力助公司的增長能夠更高效的享受增長紅利。

從公司盈利能力上來看,公司毛利率處於行業中等偏上水平,但淨利潤率受較高的銷售費用投入近年有所波動。近年公司產品結構優化下毛利率結構性提升,而費用率則由於銷售端相對較高的投入(以亞馬遜佣金和廣吿推廣費為主)和研發領域的投入強化整體走高。其中 2020由於疫情影響銷售和管理費用開支有所節省,疊加毛利率的提升,淨利潤率大幅提升12%至約16%,其邊際改善十分明顯。

縱向對比來看,公司毛利率、淨利率在2020大幅上升,比起過往提升明顯,且超過頭部可比小家電和跨境電商公司,而高毛利率和高費用率策略下,相對不高的淨利潤率相比行業領先的龍頭企業仍有提升空間。

五、估值

由於公司的三大品牌產品屬性特色明顯,且需要對公司的三大品牌增長情況進行分拆計量。

其中 Levoit的佔比已經處於相對較高水平,邊際影響下降,因此預計未來三年均價整體維穩。同時考慮由於公司未來受益於海外消費線上化趨勢,基於對產品數量及單價的發展趨勢,市場預測2020-2022 年同比增長 119%/12%/34%至 1.5/1.7 /2.2億美元,並且新品帶來的結構性改善有望主導毛利率上行,預計2020-2022毛利率為50%、51%、52%。

而Cosori 品牌增速較快,受益於疫情帶來的需求提振和線上轉移,疊加公司新品迅速落地,我們預計公司 2020 年廚房小家電實現高增,而 2021-2022 年在新品+消費習慣養成的 支撐下增速有所回落但仍保持積極增長,加之線下渠道的逐步滲透作為增量,預計 2020-2022 年 Cosori 收入同比增長 164%/75%/60%至 1.1/1.9 /3.0 億美元。盈利能力方面線上新品的結構性提升同樣帶來積極作用,預計 2020-2022 年毛利率由45%逐步提升保持至 48%。

Etekcity品牌增速穩步增長。疊加新品研發重心的調整,預計Etekcity收入和毛利率整體維穩,其中2020年受疫情影響的部分需求有望在 2021-2022 年釋放,預計 2020-2022 年收入同比下降32%、增長 20%和17%,毛利率約維持在42%的水平。因此預計公司 2020-2022年營業收入分別為3.0/4.2/6.1億美元,分別同比增長75%/39%/45%。因此,三大品牌21/22年創造毛利潤分別為3.515/5.146億美元。

費用假設:銷售費用:受 2020 年疫情影響,公司促銷等活動有所減少或推遲,疊加 Vendor Central佔比提升後平台使用佣金率降低,2020年預計銷售費用率明顯下降6%至16%。而 2021-2022 隨着平台佣金率的進一步降低以及推廣和買量投入的邊際增長放緩,預計銷售費用率會提升到18%,管理費用:受上市等費用影響和疫情帶來的行政開支的下降,2020 年整體管理費用率仍下降至11%,而 2021-2022 年一方面一次性支出減少,另一方面隨着差旅活動等恢復,對費用率改善起到部分對沖作用,整體管理費用率預計略降後維穩10%。

同時公司2019年起研發強度就已經提升至約5%的水平,預計未來年度研發投入的強度整體保持穩定。因此,按照即時匯率,1美元 ≈ 6.4545元人民幣,市場預計公司 2020-2022 年淨利潤分別為0.547、0.74、1.1億美元。

對標中國其他主營業務為消費電子及家電垂類的主要跨境電商公司,才用PE估值法,預計21/22年行業平均PE水平為24.96X/18.76X,而Vesync分別為24.06X/16.16X,低於行業平均水平,疊加考慮到公司具有多個強大的自身獨立品牌以及較完善的產業鏈水平,並保持高增速,市場給予公司高於行業平均水平的30X PE,根據即時匯率1人民幣=1.2025港元對應公司市值為172.02億HKD,對應股價為14.77HKD。