五月,新修訂的《民辦教育促進法實施條例》(簡稱《實施條例》)靴子落地,教育領域不同細分板塊的走勢開始長達一個月的分化。

經驗吿訴我們,意見高度一致的市場,要麼孕育着風險,要麼隱含着機遇。隨着市場情緒釋放到位,理性的聲音將逐漸迴歸。投資者的眼光也應重歸基本面上,關注及評估政策帶來的實際影響。

當前,市場關於K12民辦教育板塊的情緒到了至暗時刻,這背後是否藴含着結構性機會?

一、解讀《實施條例》:民促法下機遇與挑戰

《實施條例》明確了民辦學校舉辦的鼓勵與限制規範,增加對公辦學校舉辦民辦學校的限制。在民辦學校資金和資產的管理使用規則上,新增了對關聯交易的規範。一時間,關於具體如何實施,會導致什麼影響,一時間眾所紛紜。

筆者向教育行業相關專家瞭解,《實施條例》落地後,有兩個政策上的風向值得關注。

第一,5月17日在教育部召開的發佈會上,中國民辦教育協會會長劉林指出,民辦教育情況複雜,發展背景差異大,在新、舊條例轉換間,地方政府要區分具體情況區別對待,謹防“一刀切”,以實現穩妥過渡。劉林亦建議,各地方政府在實施過程當中,一定要注意規範和扶持措施,在一定階段內要實現綜合平衡,向市場釋放出正確的政策信號。

《實施條例》落地後,市場十分擔心其中對關聯交易的規範。教育行業專家指出,謹防“一刀切”的提議,釋放出實事求是、因地制宜的風向。對於義務教育階段的民辦學校來説,《實施條例》意在規範民辦學校資金和資產的管理使用規則,遏制資本的過度逐利行為,限制那些並非真正在辦學、只為追求利潤的資本進入這個領域。然而,對於多年來一直規範化發展、有良好口碑的民辦學校,《實施條例》對實際教學工作以及日常經營造成的影響相信十分有限。另外,高中階段不受限制。

此外,專家指出,《實施條例》另一個重點,是增加對公辦學校舉辦民辦學校的限制,並堅決防止以非營利之名行營利之實。市場上出現部分民辦學校掛着公辦學校的牌子來辦學、違規辦學、天價收費的亂象,這是《實施條例》整治的重點。隨着此次政策的落實, 不規範的學校將面臨整改,K12民辦教育行業有望迎來一波供給側改革。

第二,近日,國家最高層再談校外培訓,這是在近三個月之內第三次重點指出校外培訓機構亂象問題。其強調發揮學校的教育“主陣地”作用,在政策上持續規範校外培訓。

專家指出,課外培訓的責任將會逐步從校外培訓機構回到學校本身。未來學校會越來越多承擔組織學生課外培訓的任務,成為新增的收入來源。由於教育資源仍存在供需不平衡,民辦學校有望在其中擔任較為重要的角色。

總而言之,教育是剛性需求,並不隨着政策落地而消失。在這種情況下,辦學規範、擁有自主品牌的學校的稀缺性凸顯,有望能受益。

華南地區最大的高端民辦教育集團睿見教育(6068.HK)擁有較強教學品牌以及豐富的辦學經驗,但近期股價深受市場情緒影響。集團是否存在被錯殺的可能?

二、多元化教育集團,成長性良好

截至2021年2月28日止,睿見教育在中國的13個校園經營15所高端民辦學校,形成了以粵港澳大灣區為重點、輻射遼寧、山東、四川及福建等潛力省份的學校網絡。

自創辦以來,睿見教育在培養學生考試能力和進行素質教育方面找到了很好的結合點。因材施教,為每個孩子成長搭建個性化的成長平台在睿見教育是實實在在的行動。如在考試教育方面,先後獲得了港澳台高考全國第一名,廣東省普通高考前三名,旗下學校多次獲得所在城市高考狀元!有數百學生考入清華大學、北京大學等國內頂級學府。在體育領域,有為中國奪取亞運會冠軍被美國WNBA選中的李月汝,有為中國奪取亞運會第六名被稱為小劉翔的曾建行,有在2020年同時入選中國男子籃球國家隊的五名籃球健將。在科技創新領域,有獲得第七屆全國青少年電子信息智能創新大賽全國第一名、第三屆全國青少年人工智能創新挑戰賽初中組全國金獎的眾多學子!在藝術領域,睿見學子多人登上中央電視台的熒屏展現藝術才華,學校合唱團受邀參加水立方國慶歌詠展演!在中國國防領域,多名學生考入空軍航空航天大學成為準飛行員,為祖國的藍天保駕護航!

另一方面,值得注意的是,與市場的印象不同,義務階段僅為睿見教育業務的一部分。睿見教育在經營義務教育階段的業務的同時,業務還囊括了中等職業教育、高中教育、高等教育、線上教育、管理服務等業務,涵蓋了整個教育產業鏈。睿見教育作為綜合型教育集團,可以多元化運營獲取更多收益,其他業務能有效對沖紅政策風險。

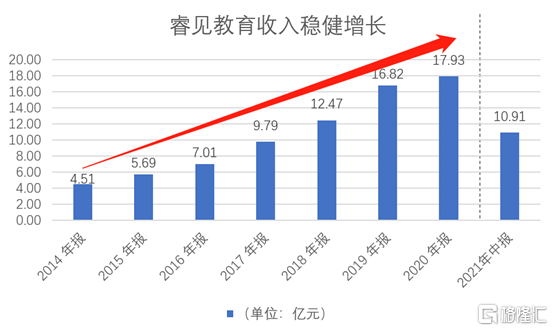

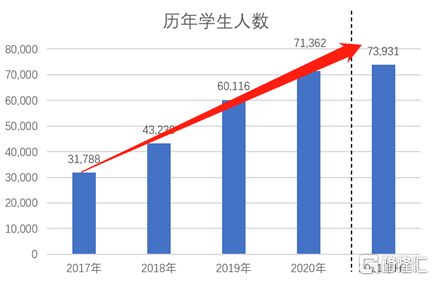

具體來看,睿見教育的成長性良好。2014財年-2020財年,集團收入從4.51億元(人民幣,下同)增長至17.93億元,年平均複合增長率達25.86%。截至2021年2月28日止六個月,睿見教育實現收入10.91億元,同比增長17.0%,再創歷史新高,主要成長驅動力來自招生規模的擴大,集團招生總人數達7.39萬人,同比增長23.0%;其中自有學校的招生人數為6.97萬,同比增加15.9%。根據中報披露,集團旗下學校未來最大容量合計可擴大至約17萬人。

中期報吿披露,集團已經拓展至在線教育及高等教育等領域。集團董事會表示:“集團進入第二個三年發展週期。董事會確定了從K12教育走向綜合型教育集團的發展戰略,基於此,集團將加快在高等教育、高(職)中教育、義務教育、網上教育、委託管理和增值服務等六大板塊的佈局與發展速度,堅定不移的落實綜合型教育集團發展戰略。”在新的發展週期中,集團有望在多因素驅動下進入更快的成長週期。

具體來看,集團正積極佈局高等教育和高(職)中教育。目前,集團在四川巴中的高等院校項目落地節奏明確。巴中高校已經獲批第一期土地,預期可容納約6,000名學生,且將於2022年9月左右開始營運。另外,集團計劃於東莞建設一所高等教育學院,已與哈爾濱工業大學及哈工大大數據集團訂立合作協議。哈工大大數據集團將負責設計課程、大綱及教學計劃,以及組成專業的教學團隊,預期可容納最多約10,000名學生。此外,6月21日,集團發佈公吿宣佈已與四川省綿陽市地方政府簽訂合作協議,擬於綿陽市建設一所高級中學,預計學生規模約3000人。集團高等教育及高(職)中教育板塊未來可期。

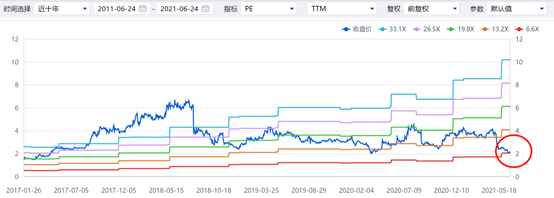

另外,據瞭解,集團九月的招生工作如期正常開展,並未受到什麼影響。然而當前由於板塊情緒低落,睿見教育的估值已經到了極低點。以6月24日的收盤價2.16港元計算,睿見教育當前PE僅為7.01,位於上市以來的最低估值區間。從當前的估值來看,睿見教育具備足夠的安全邊際。隨着情緒的釋放完成,估值有望迎來修復。此外,在高等教育及在線教育佈局落地後,集團或還會獲得估值提升的機會。睿見教育的後市表現值得關注。

資料來源:Wind