本文來自:騰訊美股,作者:李栓

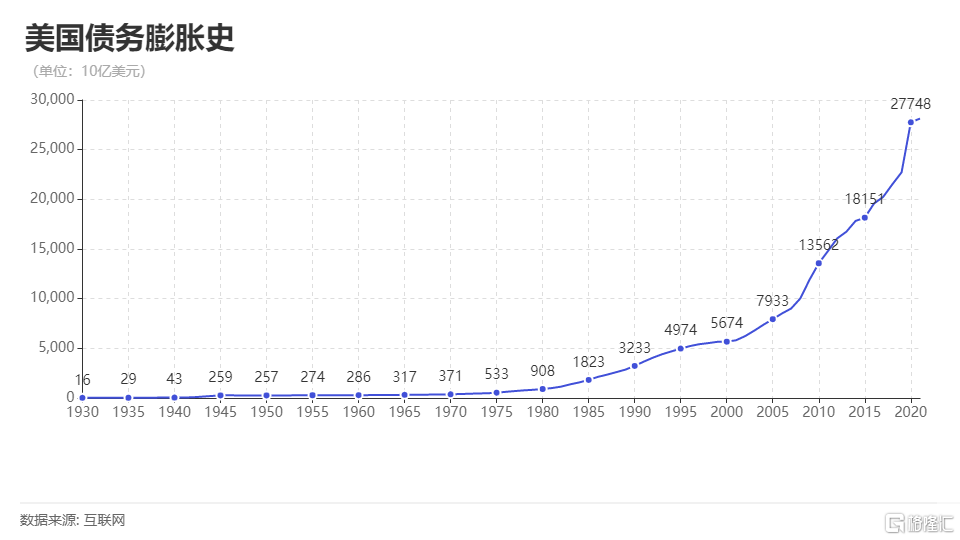

伴隨着新冠疫情的爆發,美國經濟面臨巨大危機,美聯儲於2020年3月開始實施“無限量QE(量化寬鬆)”政策,隨後美國政府也展開了了一輪又一輪的大規模財政刺激。自從那時起,美國的債務規模急劇飆升,並在今年3月份首次已超過28萬億美元,4月份結束時為28.2萬億美元。

2020年3月23日,美聯儲將聯邦基金利率目標區間下調至0至0.25%,並啟動“無限量QE”政策,以應對疫情對美國經濟和金融市場造成的嚴重衝擊。當前,美聯儲仍承諾每月繼續購買不少於1200億美元的美國國債和抵押貸款支持證券,直到美國經濟復甦取得“進一步實質性進展”。

2021年3月11日,美國總統拜登簽署價值1.9萬億美元的《2021年美國援助計劃法案》。這是疫情以來美國推出的第六輪、拜登政府第一輪經濟刺激措施。美國兩屆政府累計動用了史無前例的5.54萬億美元的財政資金,以幫助美國經濟從疫情中復甦。此外,3月31日拜登還公佈了一份2.25萬億美元的大基建計劃。除此之外,拜登還公佈了高達6萬億美元的預算法案。

綜上所述,可以預測,在不遠的未來,這一規模還將會不斷擴大。

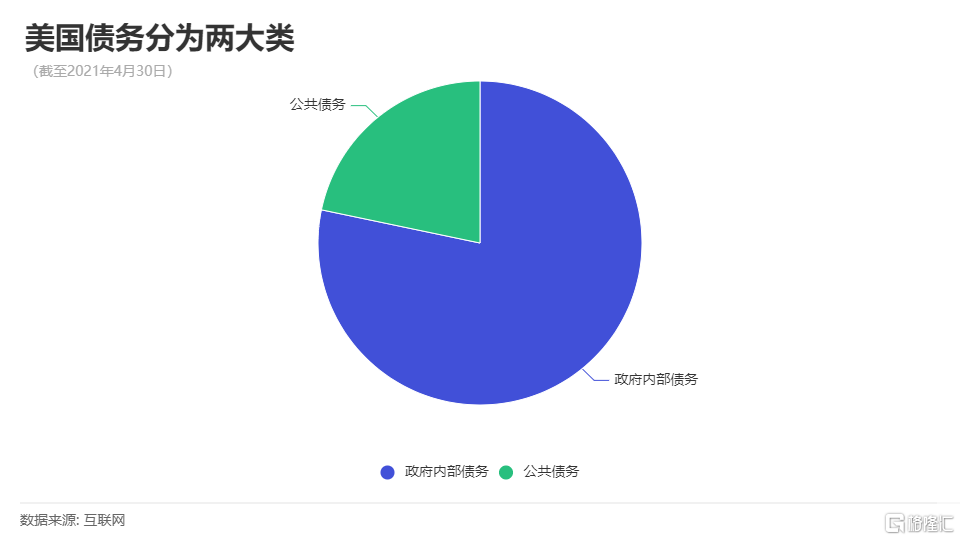

美國國債一分為二:

政府內部債務和公共債務

美國財政部通過其公共債務局管理美國債務。債務分為兩大類:政府內部持有的債務和公眾持有的債務。

政府內部持有的債務是指美國財政部欠其他聯邦機構的債務。2021年4月,政府內部持有的債券總額超過6萬億美元。政府為什麼欠自己錢?一些機構,比如社會保障信託基金,從税收中獲得的收入超過了他們的需要。這些機構投資美國國債,而不是把這些現金藏在牀墊下。

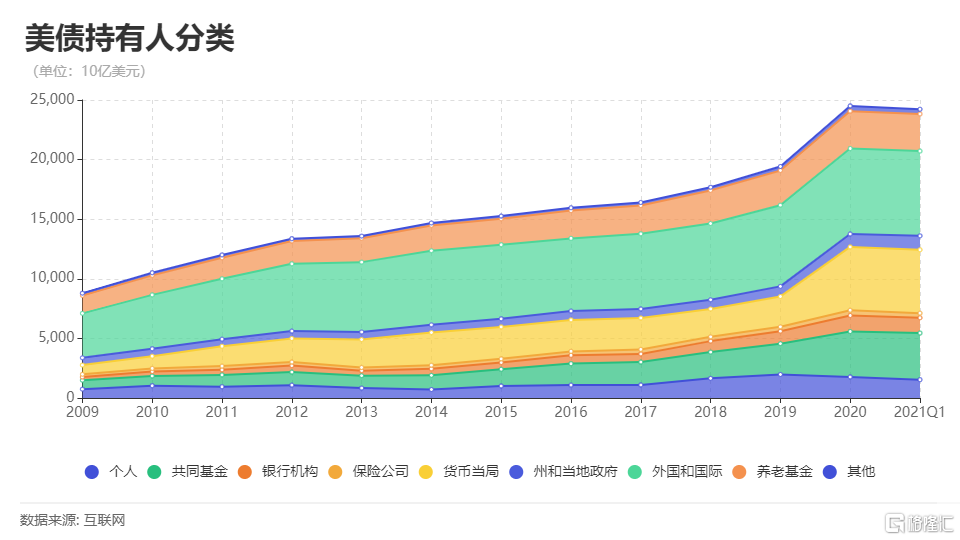

公眾持有超過22萬億美元的國債,佔美國國家債務的78%。外國政府持有大約三分之一的公共債務,其餘則由美國銀行和投資者、美聯儲、州和地方政府、共同基金、養老基金、保險公司等持有。

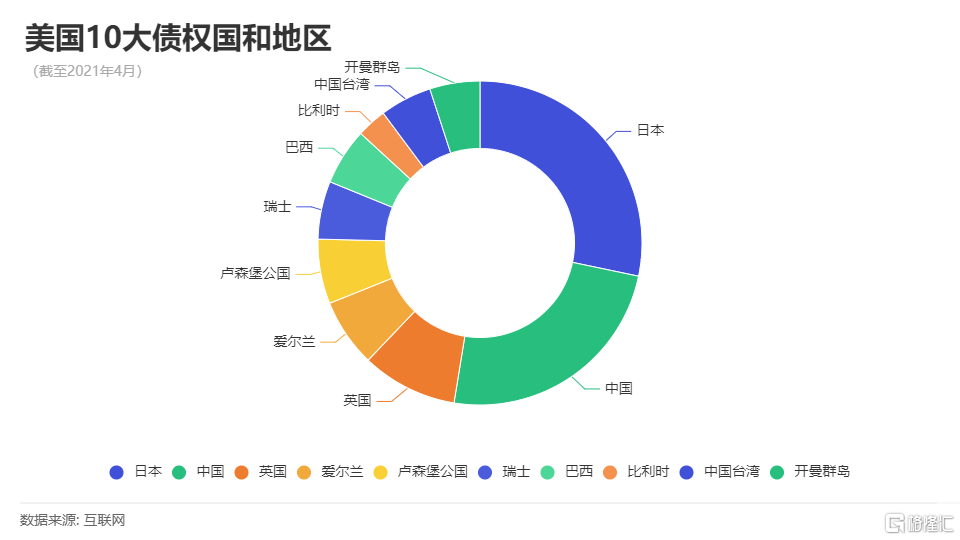

10大美國國債持有國和地區:

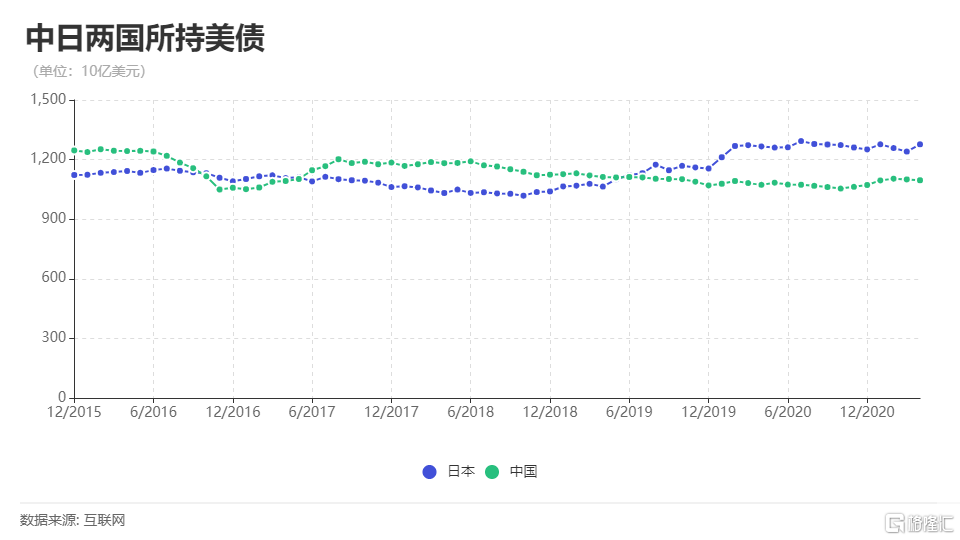

日本排名榜首、中國為第二名

美國財政部最新公佈的報吿顯示,2021年4月,美國整體資本淨流入1012億美元,海外投資者增持了418億美元美債,持倉總規模達7.0702萬億美元。截至6月16日,美國納税人已經為這些債務支付了3190億美元的利息。在2020財年,美國納税人總計支出了5228億美元。

其中,日本仍為第一大海外美國國債持有國,4月所持美債增加364億美元,總持有規模達到1.2767萬億美元。同時,這也是日本今年來首次月度增持美債。

中國為第二大美國國債持有國,4月減持美債43億美元,總持有規模達1.096萬億美元,連續兩個月減持美債。相比之下,2011年時,中國持有1.3萬億美元的美國國債。

在其他主要美債持有國和地區中,英國、愛爾蘭、巴西和比利時在4月減持了美債,而盧森堡、瑞士和中國台灣在4月增持了美債。

以下為美國十大海外債權國和地區:

美國債務13個月飆升4.7萬億美元,

都是誰在買?

自2020年3月至2021年3月,美國國家債務已經飆升4.7萬億美元至28.13萬億美元,與GDP之比達到128%。那麼,是誰買了這4.7萬億美元的新債券?我們可以按照持有者分類:外國投資者、美聯儲、美國銀行,以及如美國政府機構,比如美國政府養老基金。

美國的海外債權國和地區

在2021年3月份,所有海外投資者共計拋售了700億美元的國債,總持有規模達到了7.028萬億美元,但佔美國債務的比例降至25%。自從2020年3月來,海外持有者共計增持了790億美元的美國國債,日本拋售了320億美元的美國國債,中國持有的美國國債增加了90億美元。

美國養老基金

美國養老基金在2021年一季度增持了50億美元的美國國債,自從2020年3月980億美元的美國國債,總持有規模達到了6.11萬億美元,佔到美國國債總規模的21.8%,較之2008年的45%大幅下降。

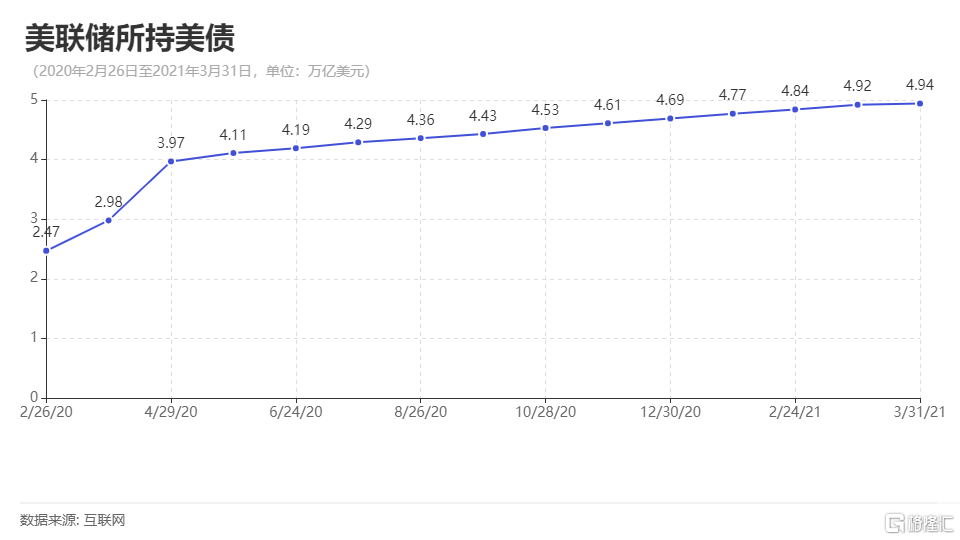

美聯儲

在一季度,美聯儲淨增持了2430億美元的美國國債,自從2020年3月來共增持了2.44萬億美元。自從2020年3月31日以來,美聯儲持有的美國國債已經翻倍,升至4.94萬億美元,佔美國國債的比例達到了創紀錄的17.6%。

美國商業銀行

美國商業銀行在一季度淨增持了280億美元,自從2020年3月來總計增持了2670億美元,總持有規模達到了創紀錄的1.24萬美元,佔美國國債總規模的比例為4.4%。

其他機構

美國機構在2020年4季度大幅增加了1490億美元,自2020年3月來增加了2.35萬億美元總持有規模達到了8.76萬億美元,佔美國國債總規模的比例升至31.2%。

美國哪位總統任期內債務增加最多?

美國國家債務是美國聯邦預算赤字的累積,每一個新的支出計劃和税務減免將使得美國國債規模擴大。

近日,美國總統拜登公佈了2022財年預算案,將使得美國未來10年的政府支出達到6萬億美元。雖然拜登提議通過將企業税從21%上調至28%來為預算籌資,但這一提議招致共和黨強烈反對。在這份預算案下,美國國會預算辦公室預計,美國公共債務與GDP之比將從2020財年的100%達到2021財年的110%,2024財年時將達到114%,到2031財年時將達到117%。這意味着,到2031財年,美國的公共債務將增至39萬億美元。這也同時表明,美國的國家債務將進一步擴大。

在歷屆美國總統期間,最大的預算赤字則來自奧巴馬政府。奧巴馬任職期間,美國國家債務增加了8.3萬億美元,增長比例達到了70%。這主要是由於《美國復甦和再投資法》(American Recovery and Reinvestment Act)的實施,以幫助美國經濟從2008年金融危機中復甦。與此同時,他還進行了減税和增加軍隊開支。

按美元計算,奧巴馬任職期間美國國家債務在歷任美國總統中上升最多,但比例並非最大。在富蘭克林羅斯福任職期間,美國國家債務在1933年到1945年間增加了2361億美元,雖然數字不大,但是增長幅度卻達到了1048%。這主要是因為羅斯福總統為應對“大蕭條”,併為美國進入二戰而做準備。

前總統特朗普則是美國國債的第二大“貢獻者”。在他任職期間,美國國債增加了7.8萬億美元,增幅達到了39%。其中,有2萬億美元是財政刺激,以幫助美國人和企業從新冠疫情中恢復。

美國鉅額債務將如何影響經濟?

短期而言,美國經濟將受益於赤字支出,原因是這將推動美國經濟增長和穩定性。美國聯邦政府為國防設備、醫療保健、建築,以及私營企業僱傭新員工提供資金,這些新員工之後將工資花在汽油、雜貨、新衣服等等領域,從而推動經濟增長。美國政府直接僱傭的員工也會起到同樣的效果。作為GDP的一部分,美國聯邦政府支出的貢獻約為7%。

長期而言,美國國債持有者將會要求支付更高的利息,原因是美國債務與GDP之比上升,他們希望獲得補償,因為他們無法得到償付的風險增加了。揹負這樣龐大的債務,利率上升對美國幾乎是“不可承受之重”。而且這樣一來,美國的經濟增速將會放緩。

對美國國債的需求下降也會對美元產生下行壓力。美元的價值與美國國債的價值掛鈎。如果美元價值下降,海外美債持有者獲得的利息也就相應減少了。而這會進一步減少美債的需求。海外美債投資者中的很多將更願意在他們自己國家進行投資,從而使得美國支付更高的利息。

國際貨幣基金組織的經驗法則是,債務與GDP的比例超過80%就會埋下債務危機的隱患。美國距離債務危機可能已經不遠。