近期,港股新股市場再次變得熱鬧起來,時代天使上市首秀逆市大漲逾130%,吸引一衆投資者的目光,港股新股的賺錢效應再次迴歸。

筆者同時關注到近期一支來自於港股傳統熱門板塊(即物業管理板塊)的新股,其獨特的業務發展驅動模式和差異化競爭優勢之下,大概率獲得資本市場的廣泛關注。

這就是一家以智慧商管服務爲特色的國內取得領先優勢的百強商管物業公司——中駿商管。

公開資料顯示,中駿商管是一家綜合物業管理服務提供商。中駿商管的在管物業包含住宅、商業物業(如購物商場及辦公樓)等多種物業類型,主要定位於商管賽道。中駿商管目前仍處於招股期,招股時間至6月24日中午12時截止。

每股招股價區間爲3.7-4.6元港元,按中間價計算所對應的市值約83億港元,對應2020年淨利潤約42倍。

如何看待當下物業股的投資機會,中駿商管爲何能獲市場和資金看好

我們知道去年物業股在疫情爆發的大背景下上演了一波大漲的行情,這背後的邏輯一方面是物業服務的價值受疫情居家隔離等被重視,另一方面則是物業股所具有的穩定現金流、輕資產等優勢在宏觀經濟不確定性升溫的大背景下,獲得了避險資金的青睞,其後市場也出現的通脹預期提升,物業管理上市企業也因此成爲通脹受益概念股而獲得市場再次追捧。

從當前市場環境來看,疫情的陰霾仍未消散,宏觀經濟仍然處在較大波動之中前景並不明朗,尤其是隨着港、A股優質資產過去一年在全球大放水背景下環境下的持續走強,當前高估值下基本面難以支撐,資金的風險偏好在擡升,後續將有望逐步轉移到具備上漲空間的潛力板塊之上。目前港股物業板塊整體估值雖然並不算低,但不論是從行業快速擴張的規模以及穩健的財務預期來看,其吸引力仍然在線。

尤其是以長期視角而言,物業股受益於行業較高的天花板、細分領域“多點開花”以及集中度提升帶來的行業整體的高成長性,再疊加增值服務拓展帶來的巨大想象空間,仍然是具備前景的投資領域。根據中指院等機構估算,至2030年,全國物業管理面積將達到318億平方米,對應收入規模約2萬億元,這一數據在2020年纔剛突破萬億門檻,這意味着,從行業整體增長而言,長期保持穩步增長的確定性是較大的,較長的行業景氣週期將支撐個股維持較長時間的戴維斯雙擊狀態。

因此,從投資角度來看,港股的物業管理上市企業仍會是市場和資金選擇的方向之一。

此外亦考慮到,過去一年物管企業赴港上市熱潮之下,港交所也在調高門檻,後續對於小型物管企業而言,上市難度加大,整個板塊因擴容帶來的估值整體下挫的擔憂將放緩。

從行業發展趨勢來看,板塊內部各物管企業的估值分化儘管不可避免,而這也將極大考驗投資人在行業中選擇優質標的的能力。正所謂“弱水三千隻取一瓢”,在此背景之下,私以爲對於在行業中具有稀缺價值或頭部優勢的領先企業,往往將更容易獲得確定性的回報。

以中駿商管爲例,根據仲量聯行的資料,截至2020年12月31日,中駿商管的在管總建築面積在中國提供商業物業管理及運營服務的物業管理公司中排名第15位,憑藉強大的綜合實力及商業物業運營能力,中駿商管曾多次榮膺行業大獎“2020中國商業地產公司品牌價值TOP6”及“2021中國房地產開發企業商業地產運營10強”等,以上排名或獲獎均能從某種程度上反映出中駿商管在行業內商業物管領域的領先水平。

根據物管企業的發展經驗,行業排名靠前的物管企業憑藉其領先的市場份額、強勁的綜合實力及持續的較高成長性,更容易得到資本市場的青睞,另外一方面,在某一細分領域擁有特長、特色或不可替代的稀缺物管企業,都有機會斬獲更高的估值,中駿商管無疑具備了以上多重的特徵。

在估值的橫向對比方面,對比同樣定位在商業物業管理服務賽道的華潤萬象生活的約110倍及寶龍商業的約48倍靜態PE估值,中駿商管按招股區間的中間價計算的市值對應2020年淨利潤約42倍,這表明了相對於前兩者,中駿商管在相對估值方面並不顯得有多高,處於相對較低的位置,爲上市後的估值重新尋找“正確”位置留足空間。

值得一提的是,參考過去物業股的上市表現,往往具有差異化競爭優勢和稀缺性價值的物管公司,其上市破發的概率較低,因此,也更容易獲得投資者熱情申購。筆者依據此亦可判斷,中駿商管大概率將延續這一“市場規律”。

接下來,我們會從多個維度再來深入淺出的挖掘這一家智慧物管、智慧商管企業——中駿商管的投資亮點和投資價值。

中駿商管的護城河:成長力、盈利性、數據與技術驅動所構成的“鐵三角”

總結來看,中駿商管的投資亮點和投資價值能夠集中體現在公司的護城河之上,筆者認爲,公司的護城河,即競爭性壁壘,主要由其成長力、盈利性、數據與技術驅動等三個方面所構成,這一“鐵三角”互爲驅動,不斷發揮出正循環效應,這將成爲支撐公司長期發展的底層邏輯之一。

1) 充足的成長性

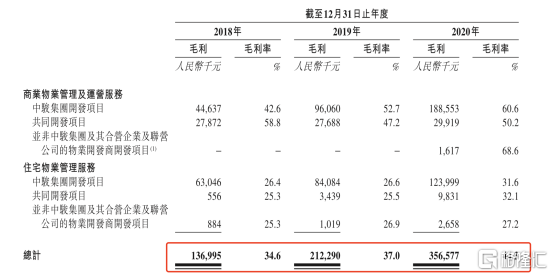

據招股書公佈的財務數據,於2018年至2020年,中駿商管實現的總營收分別人民幣3.97億元、5.75億元及8.05億元,複合年增長率爲42.5%;對應的毛利分別爲1.37億、2.12億、3.57億,複合年增長率爲61.3%。

同期錄得的淨利潤人民幣3482.0萬元、7729.8萬元及1.63億元,複合年增長率爲116.0%。

由此可見,公司從營收到毛利,從毛利再到淨利潤的增速都是逐級提升的,反映出公司良好增長態勢,也能充分體現出公司發揮的經營槓桿作用。

截至2020年12月31日,中駿商管擁有104個在管商業及住宅項目,在管總建築面積約爲1620萬平方米,以及總簽約建築面積約爲3660萬平方米,在管總建築面積、總簽約建築面積分別較2019年的規模提升37.3%、62.7%,後者增速高於前者,爲公司未來在管規模實現穩健且較快的提升奠定了基礎,進而拉動公司營收、淨利潤的提升,最後通過經營槓槓實現更快的盈利釋放。

定位於商業物業管理服務的中駿商管,截至2020年12月31日,公司商業物業管理及運營服務的收入約3.73億元,該業務佔總收入的比重約爲46%,對應的毛利佔公司整體毛利的比重則約爲62%。未來隨着中駿商管的在管商業物業面積持續快速增長,其對應的商業物業管理及運營服務收入及利潤還會大幅增長。

中駿商管在管的商業物業面積的增長潛力,將與中駿集團的商管項目「世界城」的推進和落地密切相關。據悉,中駿集團預計至2025年開業及在建的商管項目「世界城」之數量將有100座,其中至少60個項目開業。中駿集團打造的「百城計劃」的目標將賦能中駿商管實現穩健及長遠的增長,未來中駿的「世界城」會以長三角經濟圈、環渤海經濟圈、粵港澳大灣區、中西部核心城巿以及海西經濟區爲重點發展目標,據此逐步鋪開全國連鎖化的發展計劃。由此可以預期,中駿商管的商業物業管理及運營服務業務或將會長期受益,這代表着,公司整體收入的增長和成長性有了一個可靠的、穩固的支撐。

2) 出色且持續提升的盈利水平

按招股書所示,中駿商管在2018-2020年的毛利率分別爲34.6%、37.0%、44.3%,對應的淨利潤率則爲8.8%、13.5%、20.2%。

按照歷年數據走勢可判斷,無論是公司的毛利率,還是淨利率,均呈現出較爲明顯的向上發展趨勢,而2020年增長的幅度展現出加速的特徵。

就絕對水平而言,截至2020年12月31日,中駿商管的毛利率和淨利潤率分別爲44.3%和20.2%,該水平在同業對比中能夠展現出優勢。

經wind提供數據統計發現,在已上市物管企業所公佈的2020年報數據中,合景悠活以約42%的毛利率排於首位,顯然,同期的中駿商管的毛利率已超過這一數據,因此,上市後的中駿商管有機會憑藉其較高的毛利率水平而成爲行業標杆之一。

另一方面,中駿商管的淨利率遠高於物管行業大型的頭部企業在2020年錄得淨利率平均值(即約17%),中駿商管憑藉逾20%的淨利率已成功躋身已上市物管企業的前三名。

公司表現出色且持續改善的盈利能力離不開其一直專注的商業物業管理賽道,數據顯示,2020年中駿商管的商業物業管理及運營服務的毛利率達到59%,該數據幾乎爲住宅物業毛利率的兩倍左右。只要公司商業物業管理及運營服務的收入能夠獲得更快的增長或者實現收入佔比提升,就能夠在未來推動公司整體毛利率的維持向上趨勢,進而帶動公司淨利率也不斷改善,因此在這裏可進一步推導的結論爲,公司強勁的盈利能力在中長期將有機會維持在較高的水平位置,從而繼續鞏固中駿商管在行業或細分領域中所享有的盈利能力優勢。

3) 以數據與技術爲驅動的智慧商管、智慧物業公司

區別於其他同業競爭者,中駿商管正持續聚焦在智慧商管、智慧物業賽道,並逐步取得領先優勢,中駿集團董事局主席黃朝陽曾對外表示,“中駿商管將通過購物中心百貨化經營及數字化運營,兌現並持續提升商業經營能力”,可見數字化的商業實踐是這家企業發展與運營的關鍵標籤之一。

據瞭解,中駿商管通過自主研發的數字化及運營自動化體系,獲取和累積海量的數字資產,並能通過數據清理、數據建模及計算,爲品牌商家提供精準地引流,以及精準分析,通過對數據資產的研究,不斷對物業租賃面積進行優化,以期實現更高的坪效,這就是這家智慧商管服務商獨特商業模式的“精妙”之處。

背靠穩健發展的中駿集團,中駿商管成爲集團“一體兩翼”戰略的重要環節

不同於其他的上市物管企業,中駿商管在招股書中不斷強調其差異化競爭優勢,比如說聚焦商管賽道、打造領先的智慧物業管理企業、數字資產的運用平臺、科技賦能、品牌輸出等綜合實力。其背後不能忽略的一股支撐力量,則是來自於其母公司中駿集團。

跳出中駿商管自身的、獨立的發展層面可探究這一問題的本質,可發現,中駿商管更是其母公司中駿集團“一體兩翼”戰略的一個重要環節。中駿集團於2019年提出了該發展戰略,即以地產開發爲主體,以FUNWORLD中駿「世界城」和FUNLIVE長租公寓爲兩翼,通過兩翼的協同及勾地模式進行規模化擴張。作爲關鍵一環,中駿商管負責商業部分運營與管理部分,直接決定了“兩翼”商業端的成敗、集團戰略能否繼續深化,其重要戰略位置可見一斑。

換而言之,中駿集團的發展情況,很大程度上能夠直接的影響中駿商管的長期健康發展。就未來一段時間來看,中駿集團無疑有能力爲上市之後中駿商管的繼續“添磚加瓦”。

據瞭解,去年在逆境下順利完成千億目標的中駿集團,全年業績表現宣告順利通過了 “三道紅線”的考驗。按照財報的數據顯示,中駿集團未觸碰 “三道紅線”:即剔除預收款後的資產負債率爲68.7%,淨負債率降至59.2%,非受限現金短債比爲1.3倍。

同時,中駿集團加權平均融資成本進一步改善,從2019年底6.7%進一步降至2020年底6.5%。雖說房企歸類爲“綠檔”,有息負債規模年增速不得超過15%,但已相較未達標房企來說,中駿集團已經擁有了求進步,求擴張的資格。

中駿集團2021年提出的銷售目標更爲亮眼,同比提升18%至1200億元。海通國際指,中駿集團合同銷售目標增長率是其追蹤的房地產開發商中最快之一。

近期,國際三大評級機構之一的穆迪,將中駿集團的公司家族評級展望由“穩定”上調至“正面”。同時,穆迪確認中駿集團的公司家族評級爲“B1”和其高級無抵押債務評級爲“B2”。穆迪認爲,中駿集團的“B1”公司家族評級反映中駿長期營運記錄、不斷增長的營運規模、多元化的地域分佈和位置良好的土地儲備,以及良好的流動性和在岸與離岸融資管道。穆迪預計,中駿的債務槓桿率將有所改善,這亦反映穆迪預期中駿集團將在中國信貸環境收緊的情況下,在管理擴張方面保持財務紀律。

穆迪據此認爲,中駿集團的流動性狀況依然良好。現金連同公司的經營現金流將足以覆蓋其未來12至18個月的短期債務和預計承諾土地款項。

總的來說,背靠穩健發展的中駿集團,處於集團重要戰略發展位置的中駿商管,有望在前者的充分支撐下實現持續的、長足的進步,長期投資價值也因此得到不斷的夯實和鞏固,在公司不斷深挖的護城河保護下,憑藉差異化優勢和技術壁壘,中駿商管有望實現飛躍性的成長而從衆多上市物管企業中不斷突圍而出。因此,筆者判斷,上市之後的中駿商管,或仍存在看高一線的機會。

More Content

Physical Store