依稀記得價頭鼻祖格雷厄姆説過這樣一句話,“市場就像一隻鐘擺,永遠在短命的樂觀(使股票過於昂貴)和不合理的悲觀(使股票過於廉價)之間擺動。聰明的投資者則是現實主義者,他們向樂觀主義者賣出股票,並從悲觀主義者手中買進股票。”

近期,市場就有多位分析人士強調,在政策提振、業務持續復甦、新業務價值增速回暖等預期下,下半年保險股有望走出估值修復行情。其中,壽險改革驅動下人力質態改善預期強、佈局康養產業不斷推進保險產品創新的頭部險企更值得關注。

1、股價“慘淡”,轉型陣痛不改長期價值

不可否認的是,今年來市場對龍頭險企平安的悲觀情緒是大於樂觀情緒的。這一方面源於公司處在轉型陣痛期,壽險改革,新業務價值下降,未來能否取得預期的效果仍然還存有不確定性。而另一方面,像投資華夏幸福導致的“滑鐵盧”,權益投資收益預期降低等對年內盈利的壓制,也都給市場籠罩了一層陰霾。

但放眼整個保險行業而言,各大險企業務增長乏力,這背後實際上與疫情環境下,收入不確定性等帶來的對消費者需求的抑制作用不無關係,與此同時去年熱賣的百萬醫療險也在一定程度上擠壓了重疾險的空間。不過展望未來,隨着經濟復甦不確定性因素消除,以及消費者在充分的市場教育後更關注到長期險重等利好因素支撐,後續整個行業增速也將有望迎來拐點。

此前國內最新人口數據出爐,人口老齡化問題正在變得越發嚴峻,考慮到“未富先老”的實際國情,單純依靠社保等遠遠難以緩解沉重的醫療壓力,由此,這也為保險行業尤其是健康險行業的發展帶來了巨大的機遇。

由上來看,保險行業的前景不論是從短期還是長期來看仍然頗具看頭,從這點來説,行業龍頭企業的日子終究不會太難過。

就中國平安(601318.SH)(02318.HK)而言,公司推動壽險改革這背後實際上也與人口的發展趨勢亦息息相關。過去在粗放的拼人力的模式下,平安取得了快速的增長,但隨着代理人紅利消失,尤其是新生代客羣需求的變化,為傳統保險企業的經營模式帶來了巨大的挑戰,倒逼傳統險企不斷向專業化、精細化的管理模式轉型。在此背景下,平安積極推動壽險改革,引領國內保險行業全面升級與迭代。

但也正是在轉型之中,公司的整體經營不可避免的受到了調整壓力,也導致了資本市場股價的震盪。不過從平安整體的經營表現來看,公司仍然具有較強的經營韌性,改革給公司整體發展帶來的積極效應也開始逐步體現。從此前公司公佈的一季報數據,我們也能夠看到,平安各項核心指標基本也都實現了較為穩健的增長,企穩勢頭非常明顯。

2、改革成效顯現,估值重塑可期

如果説平安在過去改革中,成果最為直觀表現且佔據改革核心地位的,一定莫過於代理人的調整。過去透過對人才隊伍結構的優化,平安在實現減員增效的同時,代理人產能逐步提升。

結合公司公佈的一季度末的代理人數以及最新公佈的壽險及健康險個人新業務前五月的保費收入來測算,公司今年代理人前五月的人均新業務產能達到6.66萬元,而根據同一測算標準,2020年同期為5.55萬元,2019年同期為5.64萬元。可見,其代理人產能實現了質的提升,而這也將有助於減少因改革導致代理人規模下降對新業務價值的衝擊。

而在持續推進改革過程中,代理人質態的改善,代理人增員留存和人均產能的向好,也將進一步帶動保費增長持續復甦以及業務結構的優化。

由此進一步關注到核心指標剩餘邊際,剩餘邊際釋放是保險公司未來會計利潤的主要且穩定的來源,其是由保險公司業務的規模和質量所決定的,是作為會計準備金的一部分逐年釋放的。往往保障型業務及新單業務賣得越多,可釋放的剩餘邊際利潤就越多。因此這也意味,隨着後續平安業務持續復甦、新業務價值增速加速回暖等一系列因素支撐下,公司的利潤也將有望邁向新的增長拐點,進而推動估值提升,上演戴維斯雙擊行情。

此外再從產品創新角度來看,以重疾險為例,近年來市場上不乏觀點認為重疾險紅利已經基本兑現,增長略顯疲態。實際上,這背後激烈的市場競爭是不爭的事實,但也受到了短期險種的蓬勃增長導致市場對該險種的實際增長潛力出現了認知失真,倘若按照目前重疾保障的平均保額來看,其與重疾真正達到保障目的需求相比,仍然還有較大提升空間。從根本上來講,短期重疾險難以取代長期重疾險,而未來長期重疾險的市場需求還將隨着以短期險帶來的市場教育的不斷深入實現進一步擴容。

不過在這之中不容忽視的是,激烈的競爭也在不斷倒逼險企更精準的找到目標客户,因此圍繞產品創新進一步擴大市場份額也成為了保險企業可行的路徑之一。

早在今年2月,平安人壽就推出了“產品+服務”體系全面升級的全新重疾產品——平安六福,該產品不僅支持多次賠付、科學分組(理賠後保單繼續有效,給付重疾次數可達六次,包含惡性腫瘤、心臟相關、神經系統、器官功能、呼吸系統和其他);而且保障全面,涵蓋成人180種,少兒194種疾病等。產品一經面世即獲得市場的熱捧。可見,在諸如此類的產品創新之中,平安為進一步獲取市場份額帶來了更多契機,未來業績增長也將迎來提速。

由此再來梳理平安推動壽險改革的核心聚焦點,其轉型路徑實際上體現的是一種對長期主義的堅守。不論是從過去發展模式以拼規模到現在規模與質量並重;還是過去產品主要圍繞保險保障,到後面構建綜合金融平台和健康生態;又或者是過去人管人的經營體系,到如今數字化、流程化、機制化的系統運用到經營管理的方方面面。種種突破下,平安為其構建了一道穩固的護城河,這也為其在行業中保持領跑之勢帶來了支撐。

玫瑰先長出了刺,後才開出了花。轉型的短期陣痛在所難免,而平安能夠以此換取的是長遠的發展,甚至於不排除未來還將對其整個估值體系實現重塑。因此對於投資者而言,每一次市場的分歧,也許就孕育着巨大的機會。

3、結語

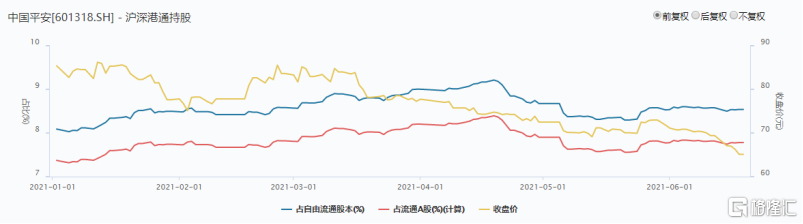

眾所周知,北向資金的投資者主要是來自香港或者國際上的機構投資者,這些機構投資者往往手握大筆資金,因此其在研究的深度和廣度上往往比普通投資者更具有優勢,而跟蹤這些資金的配置變化,抄作業,也是一條不錯的路徑。觀察到,儘管平安股價今年來整體走勢下行,但北上資金的持倉佔比實際上波動並不大,這也從另一個角度反映了機構投資者對平安的持續看好。

(來源:wind)

而梳理今年來海內外各大機構對平安的評級報吿,不論是A股還是H股,普遍的“增持”“買入”等看好評級也充分驗證了平安的經營實力和轉型發展獲得機構投資者的認可,長期投資價值凸顯。

(中國平安A股機構評級情況,來源:wind)

(中國平安H股機構評級情況,來源:wind)

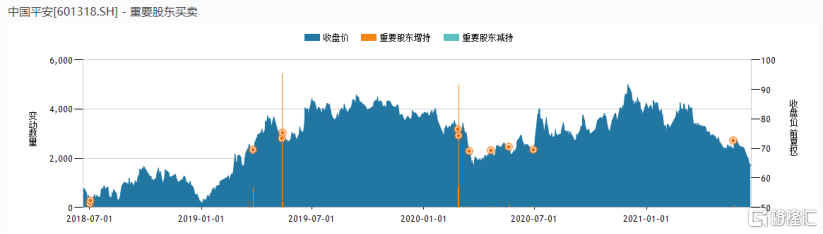

最後亦能看到在5月底,平安高管紛紛增持中國平安A股,向市場釋放了信心。有意思的是,根據過去幾年的增持時點來看,往往在增持過後股價均有不俗的表現,那麼這一次,中國平安是否會重複這一歷史行情呢?

(來源:wind)

More Content