“喂!三點幾啦!飲茶先啦!”

如今每到下午,這句話就會在辦公室、朋友圈病毒式蔓延開來,從不缺席。

而其中的飲茶,説的就是新式茶飲。它不僅是新一代打工人的消費選擇、習慣和流行趨勢,更是年輕人的社交新名片,甚至逐漸成為生活中必不可少的依賴。

新式茶飲大浪潮下,作為第一梯隊的奈雪的茶今日起正式招股,已坐穩“全球茶飲第一股”的寶座。在等待奈雪的茶敲鐘的同時,其實人們也在好奇,奈雪憑什麼這麼硬氣,上市後又會講出什麼新故事呢?

1

新式茶飲的天花板

縱然賽道再擁擠、競爭再激烈,奈雪的茶地位始終是毋庸置疑,也是不容挑戰的。

奈雪的茶從出道便是C位,是新式茶飲的元老之一。

而所謂以奈雪為開創者的新式茶飲,是指採用優質茶葉、鮮奶、新鮮水果等天然、優質的食材,通過更加多樣化的茶底和配料組合而成的現製茶飲。

2015年11月,奈雪的茶開始了在深圳首家線下“高端現製茶飲店”的運營。相較於傳統奶茶,奈雪更強調在原材料選擇、研發製作、門店運營以及空間體驗上的升級和創新。

從名字到店面設計再到產品,奈雪憑藉着高顏值的設計和新鮮的口感打敗了一眾對手,同時“鮮果茶+軟歐包”的產品矩陣不僅提高了客單價,也與市場大部分奶茶連鎖店鋪形成來了差異化競爭。

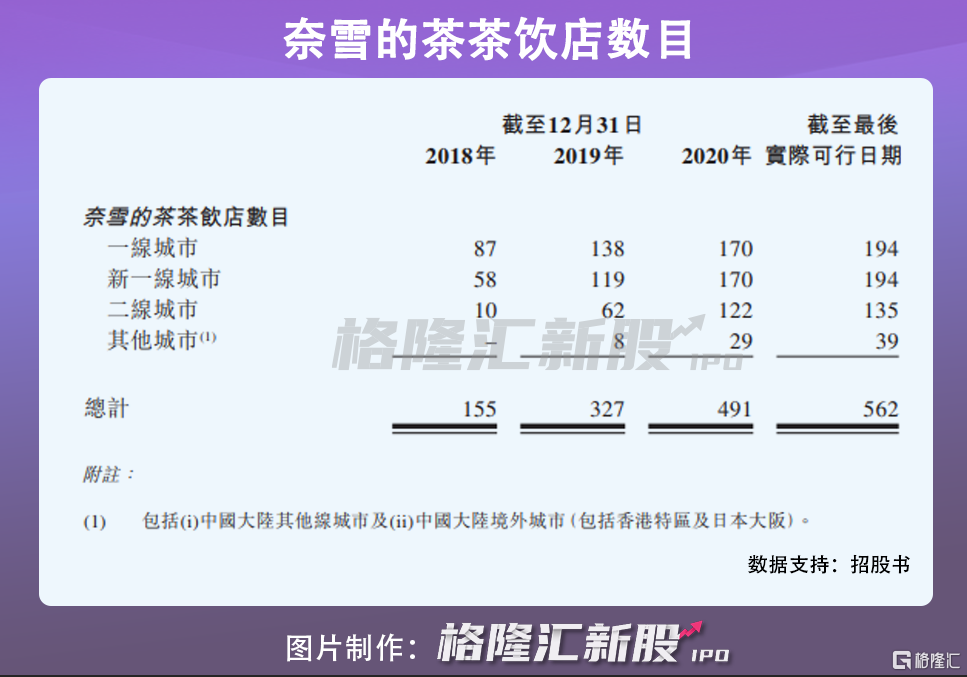

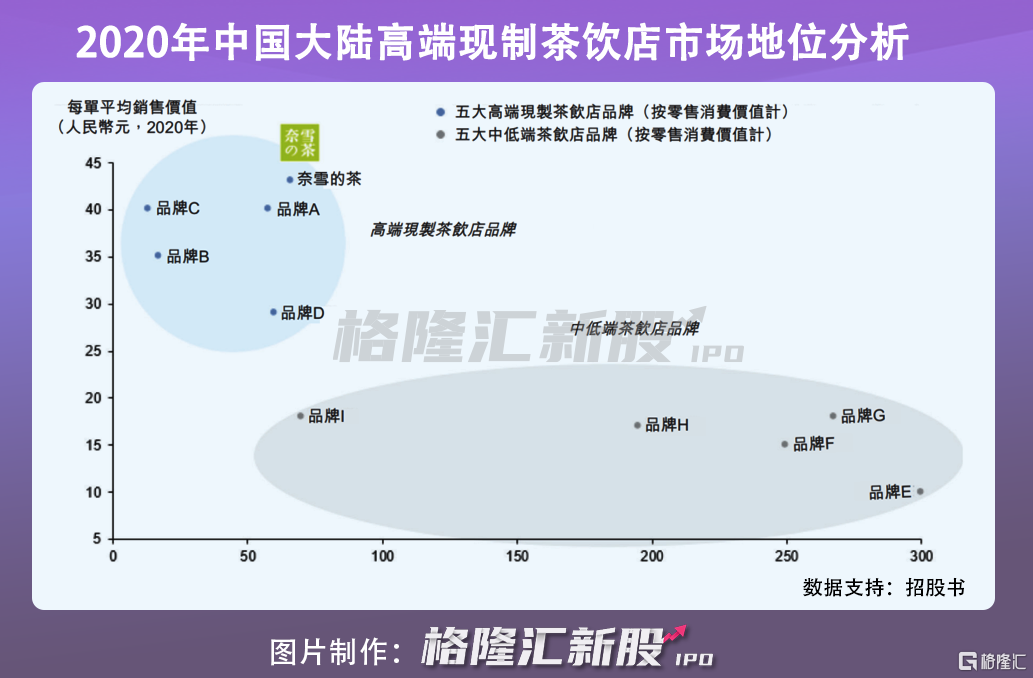

短短几年,憑藉着獨樹一幟的品牌價值,奈雪的茶迅速征服了消費者的心,也成為獨霸一方的新式茶飲領頭者,擴張速度日漸加快。2017年底,奈雪茶飲店數量是44間,但是2020年底,已被刷新為491間,分佈在中國大陸66個城市,還有兩間位於香港特區和日本,可見其擴張的速度。截至最後實際可行日,奈雪的茶已擁有562家茶飲店。根據灼識諮詢數據,截至2020年12月31日,按覆蓋的城市數目計算,奈雪擁有覆蓋中國最廣泛的高端現製茶飲店網絡。以2020年零售消費總值計,奈雪在中國高端現製茶飲店市場中的份額高達18.9%。

另外,2020年奈雪的茶每單平均銷售價值也已達到了43元,在中國高端限制茶飲連鎖店穩居第一。

因此,説它是新式茶飲的天花板,當之無愧。

擴張速度不減,資本也是層層加持。成立兩年,奈雪的茶就獲得了天圖投資的連續三輪投資,吸引了近4億人民幣;2018年全部A輪融資後,奈雪的品牌估值已高達60億元,成為中國新式茶飲行業的首個獨角獸。

雖然資本瘋狂湧入新式茶飲的賽道,但是與其他瘋狂燒錢圈地的品牌不同,奈雪的戰略是穩紮穩打。2019年,奈雪並沒有繼續融資,而是認真“修煉內功”。

對於奈雪融資,其投資人天圖投資管理合夥人潘攀曾表示,“消費品公司一旦走上商業模式形成閉環後都還比較掙錢,會有很好的現金流,所以奈雪沒有很大的融資動力。”

2020年,奈雪的茶完成了由深創投領投的B輪融資;今年年初,完成了由PAG太盟投資集團領投的C輪融資。今日,正式招股上市。

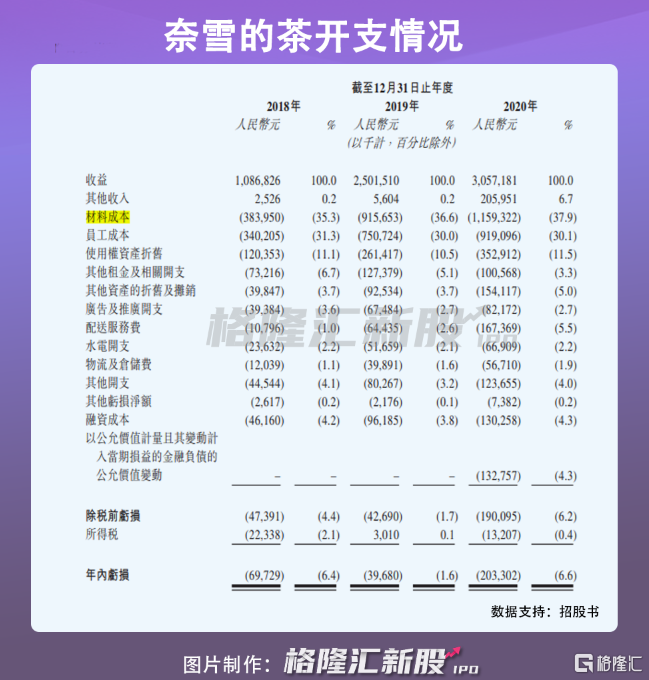

從招股書公佈的經營數據亦可以看到,近幾年奈雪的策略無疑是成功的。2018年-2020年,奈雪的茶營收分別為10.87億元、25.02億元及30.57億元,複合年增長高達67.7%。

不僅營收屢創新高,外界最擔心的盈利問題也有了根本性改善。2020年全年經調整淨利潤達1664萬,2019年這一數據為虧損1174萬,實現扭虧為盈。而按照國際會計準則第17號,奈雪的茶2020年全年實現淨利潤6217萬,實力打臉了此前媒體猜測的“流血上市”。

此外,外界曾經擔憂奈雪的大店成本是最大盈利障礙,這次奈雪也用數據打消了這個顧慮。2020年,奈雪的最高成本來自食材原料,該項開支的比重維持在30%以上,是品牌質量口感的保證;而開店成本僅佔約11.5%,源於已是頭部品牌的奈雪在租金、點位等方面議價能力優勢。

這麼看來,此前傳言的各種質疑紛紛不攻自破,“全球茶飲第一股”實至名歸。

對於上市,創始人彭心也公開表示:“我們一直希望能夠做出一個全球性品牌,上市的目的是為了讓我們可以更長久地經營、更開放透明,變成一個對自身要求更高的公司。”

2

不再是下一個誰?而是新的自己

實力可以用財務數據證明,而未來則靠自己規劃書寫。奈雪的光環從來不是用開店數量和營收增長來證明的,而是源源不斷的產品創新。

此前,對於奈雪的商業模式,外界一直冠以“下一個星巴克”等等,但一路走來可以看到,奈雪其實一直都在擴寬邊界,顛覆的是自己。

在餐飲業,人們喜新厭舊的口味可以説是行業最頭痛的問題。而在這一方面,奈雪始終被模仿,卻從未被超越。招股書顯示,截至最後實際可行日期,奈雪的茶核心菜單有超過25種經典茶飲及超過25種經典烘焙產品。此外,奈雪亦圍繞着核心菜單不斷創新,平均下來幾乎每週都能推出一種新飲品,自2018年以來已經推出了約60種季節性產品。此外,差異化的店型及多元化的消費場景也拿下了廣泛的消費者。

於年輕一代的消費羣體來説,簡直是對極了口味,粉上奈雪自然不會變心。而這或許也是公司長盛無衰,消費羣體穩定且口碑遙遙領先的祕訣之一。

除了口味之外,商業模式上奈雪也始終立於潮頭。

自2015年“新式茶飲”概念的形成,到今天5年多的歷程中,新式茶飲先後經歷了產品研發、空間升級、業態拓展等大跨越的發展,在這其中,奈雪的前瞻佈局不斷得到印證。

2020年,突如其來的疫情使新式茶飲入局者們壓力升級,瀕臨倒閉,紛紛尋求數字化變革。而奈雪早在2019年就打下了堅實的基礎,再次突圍。

2019年9月,奈雪的茶推出了會員體系,以提升整個點單程序的便捷性與個性化。通過數百家線下門店引流線上,積累了超高的流量,也大大提高了客户忠誠度和重購率。

2020年疫情之下,奈雪疊加了“無接觸自取+無接觸配送”的門店營業方案及各類優惠商品組合,商城訪問量周環比提升了89%;同時,天貓旗艦店和直播帶貨也同步發力,完美打造了數字化生態閉環。

在此模式下,奈雪微信及支付寶小程序以及公司應用程序的收益由2019年的3.1億元飆升近3倍至2020年的12億元,佔營收比重達4成,註冊會員超3500萬,活躍會員人數由2019年第四季度的200萬增至2020年第四季度的580萬,復購率近50%,各項數據與絕大部分互聯網公司相比都立於不敗之地。

而對於未來戰略,奈雪的打法更讓市場燃起了新的期待。

在奈雪的規劃中,不同於此前的大店擴張,未來奈雪PRO將成為新的戰略根據地。

招股書顯示,2021和2022年奈雪70%的新增門店都將被規劃為面積更小的奈雪PRO門店。相對於大店模式中的烘焙現制產品而言,奈雪PRO的烘焙產品將被轉移到中央廚房,進行統一製作和統一配送。

而這也再次擴大了市場對奈雪盈利空間的想象。在此模式下,不僅極大地解決了奈雪門店的人工成本問題,更是向着標準化流程的進一步邁進,中央廚房的建立也將是奈雪提高運營效率,實現下一次盈利飛越的基礎,推動奈雪向國際化大品牌進一步發展。

與星巴克相比,奈雪的第三空間社交文化的打造無疑青出於藍,更符合中國人的文化消費屬性;與瑞幸相比,奈雪又成功避免了為吸引流量而大量的資本燒錢,補貼用户,選擇用品牌的文化感、產品的創新度和積累之後的數字化升級,成為消費者首選的茶飲頭部品牌。

因此,對奈雪而言,對標星巴克不難,超越瑞幸也不難,難的是不斷打磨和超越自己。如今的成績,奈雪並未滿足,而是不斷設立新的規劃和目標,用上市更加標準和透明化的要求,顛覆自我,重新出發。

3

奈雪的新徵程才剛剛開始

中國是茶葉的發源地,擁有近五千年的飲茶歷史。但作為茶葉消費大國,中國目前卻沒有代表性的國際茶飲品牌,一直是一個遺憾。因此,消費升級浪潮之下,打造一個國際化新式茶飲品牌成為眾望所歸。

如今,奈雪的茶已是萬眾矚目的“全球茶飲第一股”,不僅因為其經營業績和市場地位,更因為它突破了自身“一杯好茶、一口軟歐包”所能承載的內涵,成為了新一代中國茶文化的代表,肩負着推動中國茶文化走向世界的使命。

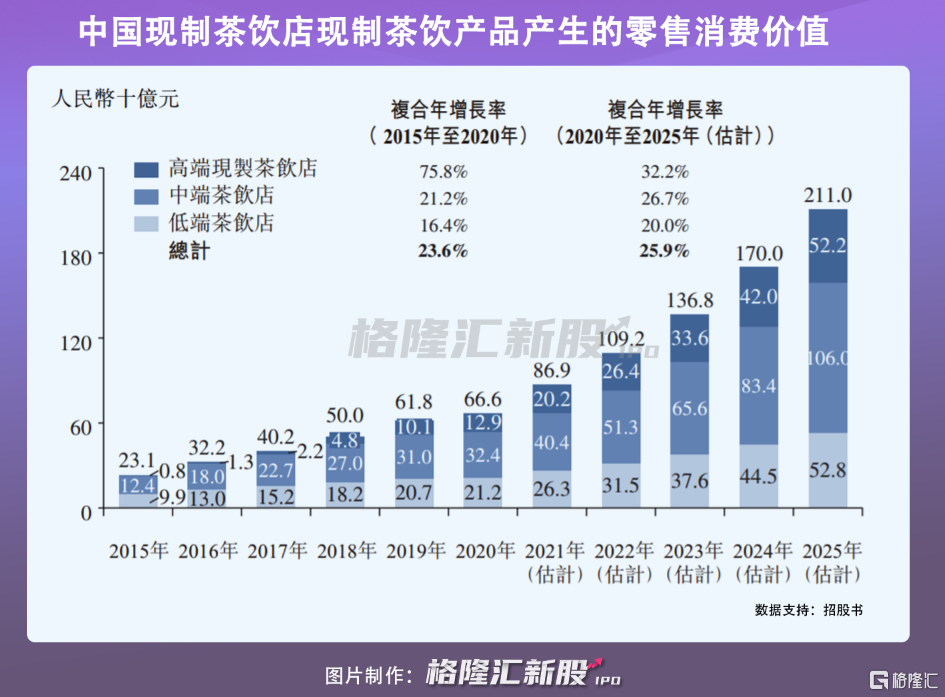

數據顯示,中國高端現製茶飲店市場的零售消費總值預計將以32.7%的複合年增長率由2020年的152億元增長至2025年的623億元。在如此廣闊的舞台上,奈雪的征程才剛剛開始。

未來它將為市場帶來怎麼樣的驚喜,能為整個茶飲行業寫下怎樣的傳奇,我們拭目以待。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)