近年來,物業管理行業上市潮持續不斷。目前,在A股和H股上市的物業管理公司共計約40家。2021年4月19日,恆生指數公司正式推出恆生物業服務及管理指數,這意味着物管行業已經正式成為獨立的行業板塊。

然而,在眾多上市的物業管理公司之中,根據其服務的業態不同,可以被進一步劃分成若干個細分賽道。其中,以購物中心為核心的商業運營賽道,憑藉其獨特的優勢,獲得資本市場青睞,享受更高的估值水平。

在港股市場中,業務涉及購物中心運營的上市公司有寶龍商業(9909.HK)、華潤萬象生活(1209.HK)、合景悠活(3913.HK)、星盛商業(6668.HK),共4家。而近期,中駿商管通過了港交所聆訊,遠洋服務(6677.HK)也公吿了商業注入計劃,所以筆者猜測未來購物中心的運營將會迎來一波上市熱潮。

在此之前,筆者對該細分賽道提出一些關於行業和個股的思考,在此拋磚引玉,供大家參考。

為什麼要選擇商業運營賽道?

相比於廣闊的住宅物業管理市場,很多投資者往往擔心購物中心供給過剩,競爭激烈,且面臨互聯網的線上衝擊等一系列挑戰,但筆者卻與傳統觀點有一些不一樣的看法。

1、購物中心市場空間巨大,且高度分散,為參與者提供良好的發展空間。

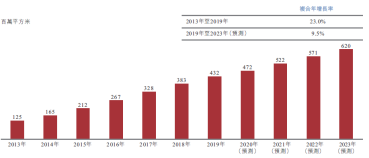

根據星盛商業的招股書披露,中國存量的購物中心面積在5億平方米左右,對應大約6,000個商場。伴隨中國城鎮化率的不斷提升,以及消費的持續迭代升級,預計未來購物中心的面積仍將保持近10%的增速,市場空間十分可觀。

圖1:全國購物中心面積

資料來源:星盛商業招股書;中指院報吿

另一方面,購物中心運營及管理服務的市場很分散,其分散程度甚至超過物業管理行業。根據華潤萬象生活的招股書顯示,中國全業態物業管理及商業運營服務市場前十大公司的收入市佔率僅為15.1%,低於中國物業管理市場前十大公司的收入市佔率20.1%。因此整個行業尚未呈現出壟斷或寡頭壟斷的局面,擁有很大的整合潛力。

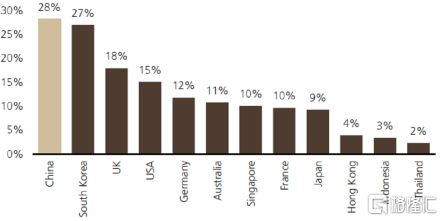

2、中國互聯網零售滲透度全球最高,且顯示流量紅利正在衰退,線下優勢凸顯。

早年因為互聯網零售極大的降低了商品的營銷、倉儲、店面等成本,為百貨業態帶來巨大的衝擊。但是,目前中國互聯網零售的滲透率已經達到了28%,為全球最高水平,因此上述風險在很大程度上已經出盡。

同時,近期互聯網大佬紛紛投資線下實體,例如阿里投資盒馬鮮生,騰訊投資永輝超市等,都説明互聯網的線上流量成本在增加,線下的價值再次凸顯。

圖2:全球各國網絡零售滲透率對比

資料來源:UBS研究報吿《中國商業地產的未來:後疫情時代,零售業是僅勉力生存還是能繁榮發展?》;Euromonitor

而購物中心經過不斷地迭代,也不再只是單純的購物場所,已經成為了社交、娛樂、休閒聚集地。未來,線上+線下的融合才是最終的發展趨勢,而非部分投資者所擔憂的線上完全替代線下。

例如,2020年12月星盛商業與阿里本地生活戰略合作,實現全生態、多維度的線上+線下資源合作、相互倒流,進而產生更多的協同效應;2021年5月寶龍商業與另一互聯網巨頭騰訊簽約,聯手佈局智慧商業。

3、購物中心的盈利能力更強,且擁有較高的進入壁壘

購物中心的服務大約包括兩類內容:1)購物中心運營。包括定位諮詢、工程設計、品牌招商等,通常按照租金收入的一定比例獲取收入;2)購物中心物業管理。包括保安、清潔、綠化、維修等,通常按照每平方米固定金額收取物業管理費收入。

伴隨購物中心的客流量、銷售額增長,其整體租金水平會隨之上升,進而帶動上市公司的運營服務收入增加,因此優秀的商業運營企業可以擁有很好的定價權。

此外,即使是單看物業管理費,商業的定價也遠高於住宅及公建業態,且不受政府指導價的限價影響。根據中國指數研究院2020年報吿顯示,全國商用物業平均物業管理費單價為7元/平方米/月,住宅則為2.1元/平方米/月。

因此相比於住宅、公建等物業管理,商業運營及管理往往享有更強的盈利能力和更高的利潤空間。

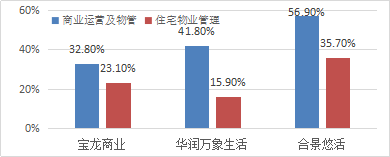

圖3:2020年3家上市公司不同業務板塊的毛利率對比

資料來源:各家上市公司2020年年報

另一方面,商業運營的核心是——改善購物中心的整體出租率及租金水平,提升資產持有者的投資回報率。工作內容涉及多個細分領域,包括但不限於研策、定位、設計、工程、招商、企劃、物管等,且各細分領域的專業性都很強,形成了購物中心賽道的進入壁壘,在較大程度上保障了其盈利能力的穩定性。

資源+能力+團隊,星盛商業的三級增長動力

以上我們分析了商業運營賽道的廣闊未來,那麼具體到個股選擇,投資者應該從哪些維度來評判呢?

筆者認為,目前幾家上市公司各有特色。例如,華潤萬象生活以其重奢定位,獲得投資者的追捧;寶龍商業則更加聚焦於華東區域的中端市場;而星盛商業則為華南區域的龍頭,主打年輕、時尚、潮流的品牌定位。但綜合增長確定性、商場運營實力、盈利能力及估值水平等多個維度來看,筆者今天更想聊聊星盛商業(6668.HK)。

星盛商業於2021年1月26日在港交所上市,近期股價不斷創出歷史新高,5月當月漲幅達到30%,遠超同期物業管理板塊,那麼星盛商業有何競爭優勢?又如何從眾多投資標的中脱穎而出?筆者也嘗試做一些分析。

圖4:星盛商業股價走勢圖

資料來源:公開市場數據

1、華南區域的領軍企業

星盛商業的發展歷史可以追溯至2004年,運營的首家商場是2006年正式開業的深圳福田COCO Park,是首個公園情景式購物中心。

經過15年不斷迭代和發展,福田COCO Park已經成為深圳中心區的標杆項目。而星盛商業也構建了COCO Park、COCO City和iCO、COCO Garden三條產品線,分別對應城市型購物中心、區域型購物中心、社區型購物中心,以滿足不同區位、不同體量的商業地產需要。

需要特別説明的是,作為物業管理板塊之中,唯一一家純商業運營企業,星盛商業的業務沒有涉及住宅、公建等業態的物業管理服務,完全聚焦於商管賽道中利潤最為豐厚的部分——購物中心運營。

截止2020年底,星盛商業已經簽訂合約的購物中心面積為328萬平方米,其中41%集中在大灣區。根據其招股書披露,按照購物中心數量排名,星盛商業在深圳排名第一,在粵港澳大灣區排名第四,是妥妥的大灣區頭部企業。

2、增長的可視性強

對於投資者而言,未來增長的確定性無疑評估投資標的價值的核心因素之一。那麼增長的確定性從何而來?1)關聯方的供給;2)市場化的外拓。

星盛商業的關聯方是星河控股集團有限公司(以下簡稱“星河控股”)。根據星盛商業的公開路演材料顯示:截至2020年12月31日,星河控股及其關聯方的土地儲備達到4,000萬平方米,其中400萬平方米為商業用地,是星盛商業目前合約面積體量的1倍以上,可以在很大程度上保障其未來的持續增長。

另一方面,星盛商業具備被驗證過的市場外拓能力。星盛商業從2014年開始運營首個第三方項目—龍華iCO,是行業內較早開始輕資產輸出的企業,形成了比較成熟的外拓團隊和擴張機制。截止2020年底,在星盛商業328萬平方米的合約面積之中,有62%來源於第三方開發商,該比例在行業內處於絕對領先水平,證明了公司的市場化拓展能力。

3、出色的商業運營能力

談及運營能力,涉及到的內容有很多。從開業前的工程設計、定位招商;到開業後的商户輔導、營銷策劃等。那麼該如何評判一個企業的運營能力呢?

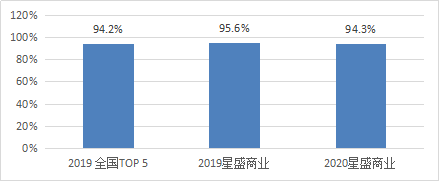

筆者認為:出租率是一個很好的指標。購物中心運營的核心是提升租金回報,而出租率是保障租金收入的前提。

2019年和2020年星盛商業的平均出租率分別為95.6%、94.3%,與全國TOP 5的商管企業持平。此外,在星盛商業的合約面積328萬平方米之中,已經開業運營的面積有157萬平方米,其中55%來源於第三方開發商,該比例也高於行業內的可比公司。在運營大量第三方項目的同時,還可以保障94-95%的出租率水平,是公司運營實力的提現。

圖5:星盛商業與全國TOP 5的平均出租率水平

資料來源:星盛商業招股書、星盛商業2020年年報

4、與員工和投資者分享企業經營成果

良好的經營實力最終反映在公司的財務數據上,2020年公司歸母淨利潤同比增長50%達到人民幣1.27元。同時,星盛商業承諾每年不低於30%的派息率,2020年每股派息港幣6分,派息率達到了40%,體現了公司管理層樂於和投資者分享的理念。

此外,輕資產運營的核心是人才。根據其招股書顯示,星盛商業的管理層團隊在商業運營領域的從業經驗平均超過20年。同時,星盛商業拿出上市公司整體股份中的14.7%,用於股權激勵,鼓勵員工與公司共同成長,該比例在行業內也處於較高水平。筆者相信,在這樣的激勵制度之下,員工與公司會形成正向的、良性的互動,有利於公司的長久發展。

結語

物管行業的平均估值水平已經超越了地產行業,未來前景廣闊,而商業運營賽道或將成為物管行業的“王冠上明珠”,成為整個板塊的領航者。

在商業運營賽道中,星盛商業雖然不是體量最大的一家,但其業務高度聚焦,又有強大的外拓能力和運營能力,因此其價值也正在被市場逐漸挖掘出來。

最後需要特別強調的是,根據第一上海的研報預測,2021年星盛商業淨利潤將同比增長48%,達到1.88億元人民幣,對應目前估值約24倍PE。綜合其基本面因素及同類企業估值水平來看,星盛商業依然值得投資者長期關注。