今年以來,全球大宗資產價格、航運價格普遍暴漲,投資者對通脹的預期不斷升温,多國國債收益率出現了不同程度的回升,從而引發作為金融市場定價基石的市場利率走高,加上全球部分地區的疫情捲土重來,新冠病毒發生變異的情況尚未完全得到控制,所以金融市場參與者對未來一段時間經濟、貿易復甦進程仍抱有擔憂,在此大背景下全球主要的股票市場發生了持續動盪,今年不少的投資者確實感覺到在股票市場賺錢的難度在持續加大。

所幸的是,近期港股新股市場在持續回温,主要原因在於兩個方面,第一點是海外資金持續流入,經由港股通通道持續北上流入A股市場,近期北上資金淨流入資金量持續放大,也刷新了記錄,所以港股市場作為海外資金的“第一站”會跟隨受益;第二點就是有不少基本面靚麗、有特色的、定價合理且富有前景的新經濟公司,以及符合中國經濟轉型訴求的多個細分行業領先企業紛紛選擇登陸香港資本市場進行IPO。資金的充足加上新股供給端的改善,這正是港股新股市場持續回温的背後邏輯。

總的來説,從投資者選擇機會的角度來進行觀察,近期場內的“聰明”資金和一些“先知先覺”的投資機構紛紛選擇重新關注相對低估值的價值股,或者重點關注那些尚未得到充分挖掘,且具備較大前景的契合中國經濟轉型升級和政策優勢的“智能製造”投資機會。從港股市場即將上市的新股之中,我們發現了再次重返港股的森松國際,便是符合當前市場資金選擇方向的投資標的之一。

作為一家發行定價偏低且遠未體現其市場價值的優質企業,公司同時兼備國際化和本土化能力,並在國內壓力設備行業取得領先優勢。森松國際在6月15日(即週二)重新在香港聯交所啟動其全球公開發售計劃。

富有匠人精神的日資控股企業,研發能力為先持續鞏固行業領先優勢

森松國際由日本森松工業控股,經過30年專注發展和資源網絡的整合累積之後,現時已成功完成中國本土化及國際化市場拓展,擁有6個海外分部,產品及項目遍佈全球45個主要國家或地區。

作為一家日資控股的製造企業,日企所推崇備至的匠人精神在森松的公司文化中體現得尤為明顯,專注、鑽研、精益求精、不斷超越等自我驅動的內在精神動力使得森松能夠在長跑中力壓羣雄,並在壓力設備行業所服務的多個下游領域建立起制高點。

據招股書所示,截至2017年、2018年、2019年及2020年12月31日止年度,森松國際在研發方面的開支不斷加碼,分別約為8725萬、1.21億元、1.26億及1.26億元,研發開支佔總營運開支比例的歷年均值超過了30%,公司研發至上的特徵表現無遺。

區別於一般的製造業供應商,森松國際利用研發和技術優勢不斷聚焦在不可替代性高、附加值高的核心領域,即為客户提供核心供應裝備和攻克關鍵環節、技術難題的價值創造服務,一定程度上類似於當下火熱的半導體行業的光刻機的地位。我們知道,對高質量的核心產品和價值服務產生的最大需求通常來自於下游的各個製造業領域的行業龍頭企業,森松的路徑選擇決定了其訂單質量遠超同業,業務來源的低波動性也有了較好的保障。

我們相信,公司和匠人精神和研發能力,將有助其不斷鞏固領先的市場地位,並繼續與業內競爭對手拉開距離。目前,森松已經是中國排名第一的非國有壓力設備製造商及服務提供商。

另據森松國際招股書顯示,截止2017年、2018年、2019年以及2020年四個財報年度,森松國際的營業收入分別為人民幣15.70億元、24.68 億元、28.26 億元、29.79億元,年複合增長率約23.8%;對應的毛利分別為人民幣2.83億元、5.12億元、6.03億元、8.44億元,年複合增長率43.9%。值得一提,公司在2017-2020年的毛利率分別錄得18.1%、20.7%、21.3%、28.3%,呈現出逐年改善的特徵。

而期間對應的來自持續經營業務的利潤分別為0.15億元、1.46億元、1.41億元及2.89億元,年複合增長率約169.6%;公司期間實現的歸母淨利潤則分別為人民幣0.07億元、1.16 億元、1.49億元以及2.89億元,年複合增長率約244.1%。

可以看出,公司無論在營收,還是在毛利、來自持續經營業務的利潤、歸母淨利潤等方面不但處於呈現穩健持續上升的態勢,其從營收、毛利再到來自持續經營業務的利潤、歸母淨利潤所對應的年複合增長率也在持續提升,反映出公司極為良好的且健康的資產運營狀態。

業內少數可跨行業提供壓力設備的製造商,客户羣體穩固且受益下游行業高速增長

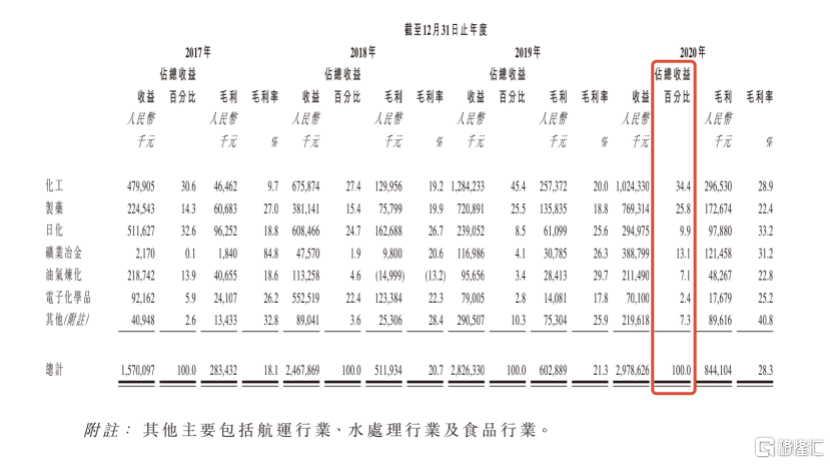

依託於領先的製造工藝、研發設計及維護能力,森松國際成為了業內非常稀有的“少數派”。不同於專注於某一個行業設備的其他參與者,森松國際可以在跨行業提供壓力設備製造商,並在多個下游行業尋找機會,不斷捕捉新的行業增長點,降低單一行業的週期影響。當前,下游的化工和製藥行業成為了森松國際的收入主要來源,緊隨其後的是佔比差距不大的日化、礦業冶金、油氣煉化及其他產業。

由此可見,森松國際並不存在“短板”。另外,公司雖然是跨行業的壓力設備製造商和服務提供商,但卻能夠以技術優勢和行業經驗在多個下游領域都能做到保持在頭部位置,取得領先行業地位。

一個有力的側面佐證,就是公司的客户構成非常強大,化工、石油天然氣、製藥、日化、新能源領域的眾多頭部企業(包括國內、國外巨頭)都是公司長期服務和維護的客户羣體。例如化工領域龍頭企業的萬華,以及製藥領域的藥明生物、沃森生物、諾華製藥等。

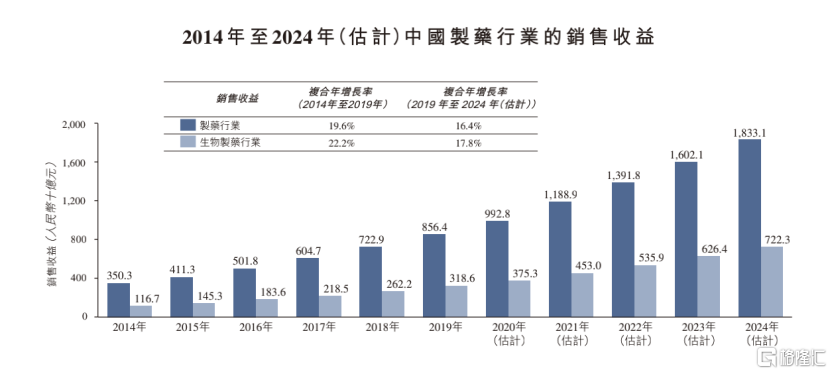

而在下游行業中,生物醫藥的發展潛力尤其巨大,中國醫藥、生物製藥產業正處於升級轉型的發展階段,傳統制藥正沿着向生物醫藥的發展方向快速前進。根據招股書提供的資料,預期至2024年,中國製藥行業的銷售收益將達到1.8萬億的規模,2019-2024年製藥行業與生物製藥行業預期可保持16.4%和17.8%複合年增長速度。

國家政策和醫療改革不斷鼓勵創新研發,隨着大量的創新研藥企業,以及未盈利生物科技公司赴港上市,成功募集資金後的它們,對製藥環節必不可少的先進壓力設備的投資、更新及擴張需求亦水漲船高。

森松國際在生物製藥包括疫苗、抗體、胰島素、血製品等領域已經佈局良久,而製藥行業亦是公司營收來源佔比最大的下游領域之一,因為可持續為公司未來業績增長帶來推動力。

率先提出的數字化運維概念業務開始發力,輕資產模式有望成為“第二增長曲線”

森松國際是業內較為領先的提出了數字化運維等增值服務的理念,這一概念類似於製造行業中升級轉型提出的智能工廠運營者的角色。目前公司已經獲得模塊化工廠、數字運維訂單等實際運作經驗。

按招股書收入類型劃分,這類服務所得的收入歸類至森松國際的增值服務業務裏面,從增值服務的營收佔比可知,當前尚處於起步階段,未來存在廣闊的成長空間。

據瞭解,森松國際在傳統及模塊化壓力裝備製造的基礎上,進一步佈局數字化運維等增值服務,更能反映出該公司所擁有的競爭性壁壘優勢,能為客户提供的增值服務屬於一種高級別或層次較高的業務形態,也是公司輕資產模式方面的探索和實踐,可以説,森松國際有機會成為業內在數字化運維等增值服務成為第一批“吃螃蟹的人”,其所擁有的領先性可謂得天獨厚,這些主要是得益於森松比傳統制造業企業、同業競爭對手提前完成了較為全面的信息化和智能化轉型。

憑藉與各行業頭部客户羣體所保持的長期緊密合作關係,乘着數字化經濟加速轉型的東風,森松有望在行業內繼續推廣創新形式的增值服務,提升該增值服務的行業滲透率,並最先創造出新的增長點,甚至改變設備供應商的傳統定位。

因此,我們不能再以傳統的眼光把森松國際視作一家傳統的壓力設備製造企業。開創出業內獨一無二的輕資產運營模式的森松國際,我們認為公司已經找到自身的“第二增長曲線”。反過來,率先形成“第二增長曲線”的森松,更能讓其技術優勢、模式優勢和市場領先的“護城河”愈發明顯和清晰。

根據“創新理論”鼻祖熊彼特的觀點,無論把多少輛馬車連續相加,都不能造出一輛火車出來,只有從馬車跳到火車的時候,才能取得十倍速的增長。而從運營企業的角度來看,一家企業要想超越時代的紅利,獲得持續的突破或永續經營,是否擁有第二增長曲線是判斷其成長價值最為關鍵要素之一。

相信隨着市場認知的加深,以及上市後森松國際的業績潛力持續釋放,投資者必將給予其重新的認識及新估值定位。

而最後值得一提的是,有業內人士指出,森松國際的上市或開啟了市場對港股先進製造或智能製造行業價值重估的進程,作為行業領先的代表性企業,森松國際有機會躋身成為資本市場其中的一個風向標。