本文来自格隆汇专栏: 申万宏源宏观,作者: 秦泰、王茂宇

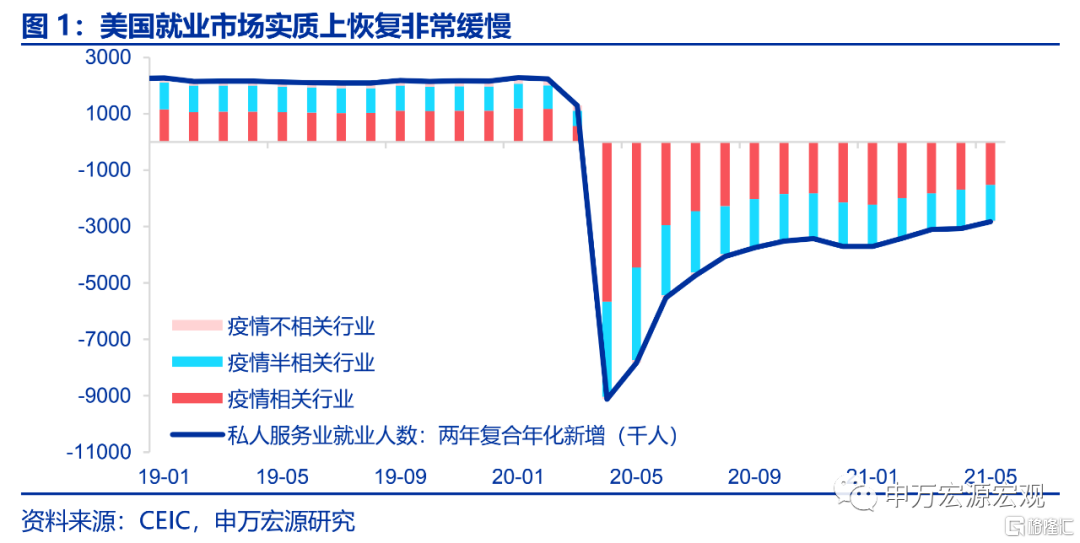

补贴峰值过后,市场对5月美国就业情况给予厚望,但近日公布的数据大幅低于市场预期。今年初以来,随着疫苗的稳步接种,财政补贴的持续发放,市场对于美国经济复苏的预期一再增强,直到上月惨淡的非农数据才对市场过度乐观的预期“当头一棒”,而此次5月非农数据,虽然不及上月数据惨淡,总体上仍然是低于市场预期的,且如果从两年复合年化角度来看,美国就业市场恢复速度自年初以来,已经进入了恢复放缓的阶段,这和我们上期报告中的主旨相对应《美国已经进入恢复放缓+通胀结构性走高的扭曲阶段 -全球宏观周报 · 第20期》(2021.05.30)。

我们在本期报告中对低于预期的5月非农就业数据做详细分析。

1.美国非农就业已经进入恢复放缓的阶段

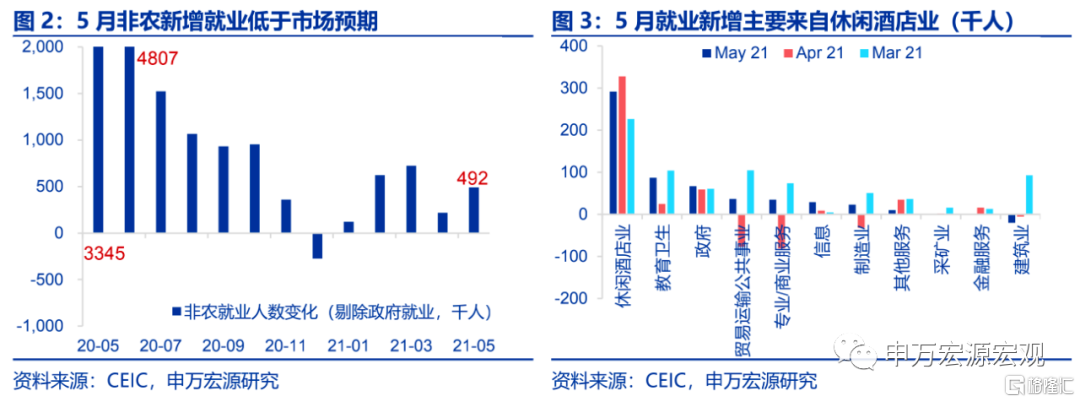

美5月非农新增就业49.2万人(剔除政府就业),但改善幅度不如2、3月。其部分可归咎于持续的财政补贴对就业的挤出作用,但实际上更多暴露了美国长期制造业脆弱的特性。

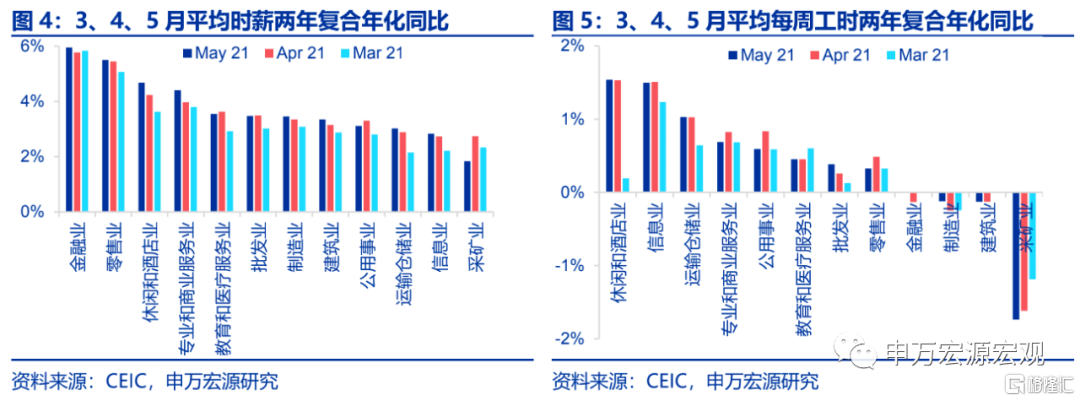

其一:休闲酒店业新增就业放缓。自美国疫情出现缓和势头以来,休闲酒店业一直是非农就业新增的最大贡献项,即便是惨淡的4月就业也是如此。但即便在4月,休闲酒店业新增就业也达到32.8万人,而美国国内疫情显著缓和的5月,却只新增了29.2万人,其间差距,在于当前广受诟病的过度财政补贴(650美元/周),平均时薪却逐月攀升便是佐证。此外,在当前印度疫情爆发且快速向全球扩散下,后续休闲酒店业就业恢复或也不会特别强劲。

其二:生产性行业的就业修复缓慢,美国供需撕裂的局面仍将持续。1)一方面,运输仓储业5月新增就业人数2.3万人,虽较4月反弹,但仍然不及补贴高峰的3月,预计运输仓储就业在9月补贴结束前将持续受到供应链脆弱的扰动;2)另一方面,建筑业在3月新增9.3万人,彼时就业恢复受到疫情解封以及房地产市场低库存推动,而到了5月建筑业却环比减少2万人就业,其背后反映的问题便是美国近几个月原材料高涨、雇工困难的局面已经开始对建筑就业形成抑制,预计美国地产库存走低的状况还将持续。3)此外,制造业5月仅新增就业2.3万人,同样显示出虽然较4月回升,但年初以来恢复速度愈加放缓的态势。

2.5月劳动参与率再度下滑,美经济结构供需撕裂加剧

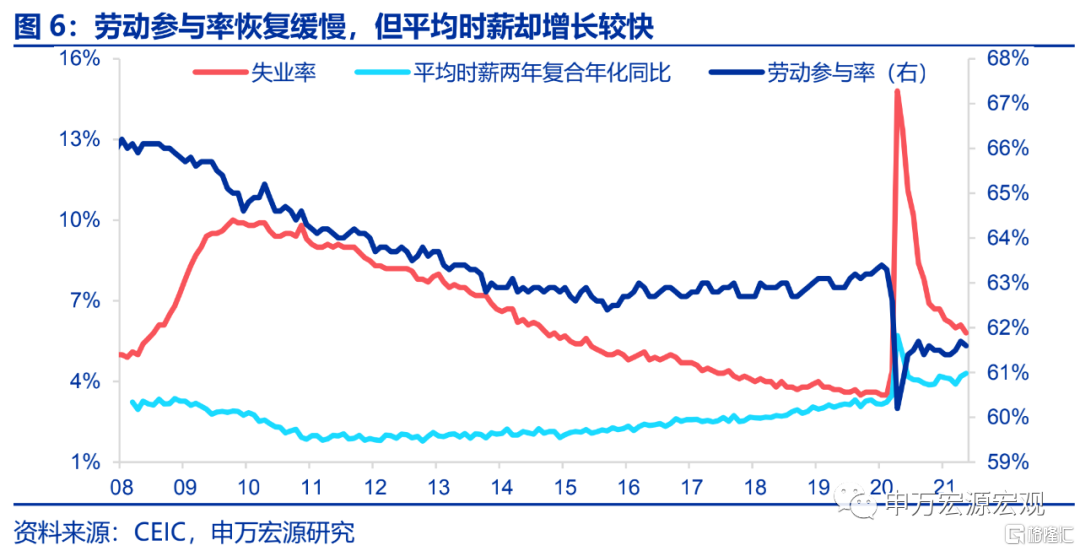

居民就业意愿薄弱导致劳动参与率再度下滑,平均时薪受补贴快速抬升。5月就业数据唯一的亮点在于失业率从上月的6.1%下降至5.8%,但同时也应注意到劳动参与率再度从61.7%回落至61.6%,这实际上反映了居民重新就业意愿的薄弱。而伴随这居民就业意愿薄弱的,是平均时薪的大幅上升,平均时薪5月两年复合年化同比4.3%,且趋势远高于正常年份,这在经济远未恢复正常的当前时点,明显体现的是财政补贴对于就业薪资的抬升作用。同时,近期公布的褐皮书(Beige Book)也显示许多公司为了招聘工人被迫提高薪水,而这一工资上行的压力也预计将进一步转嫁到美国消费者身上。

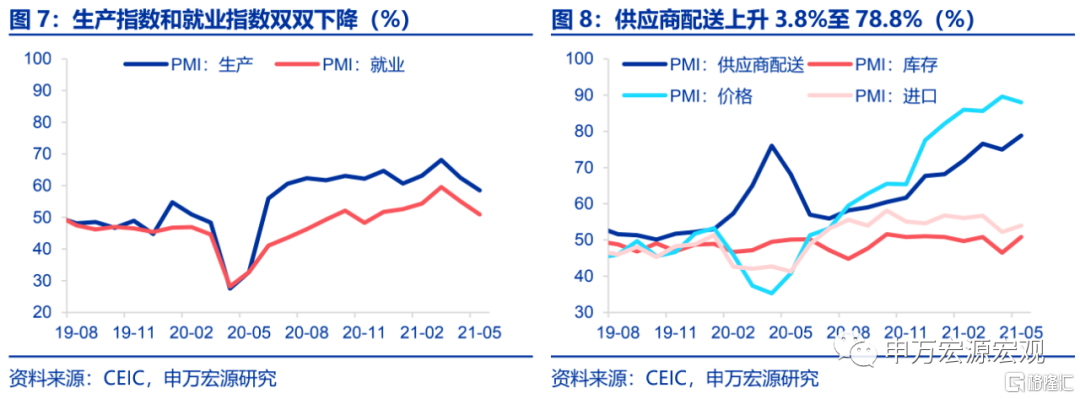

而本周公布的美国5月ISM制造业PMI数据,也显示出美国供需两端撕裂的情况并没有得到缓解。5月ISM制造业PMI虽然整体指数上升至61.2%。但究其结构,供应商配送指数上升3.8个百分点至78.8%,而就业、生产指数双双下滑,显示美过度补贴对就业持续产生抑制效应,进而影响到终端产出。而从通胀角度来看,5月ISM制造业PMI继续恶化的结构,实际上预示着5月美国通胀还将继续走高,且很可能再度超出市场预期。

3.“过度补贴挤出生产”峰值过后,长期制造业脆弱凸显

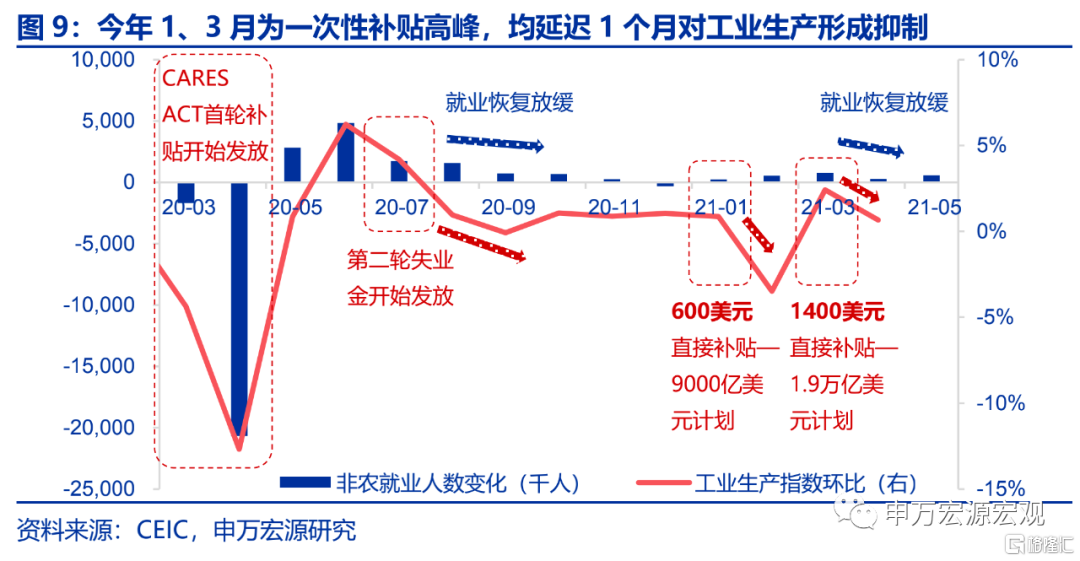

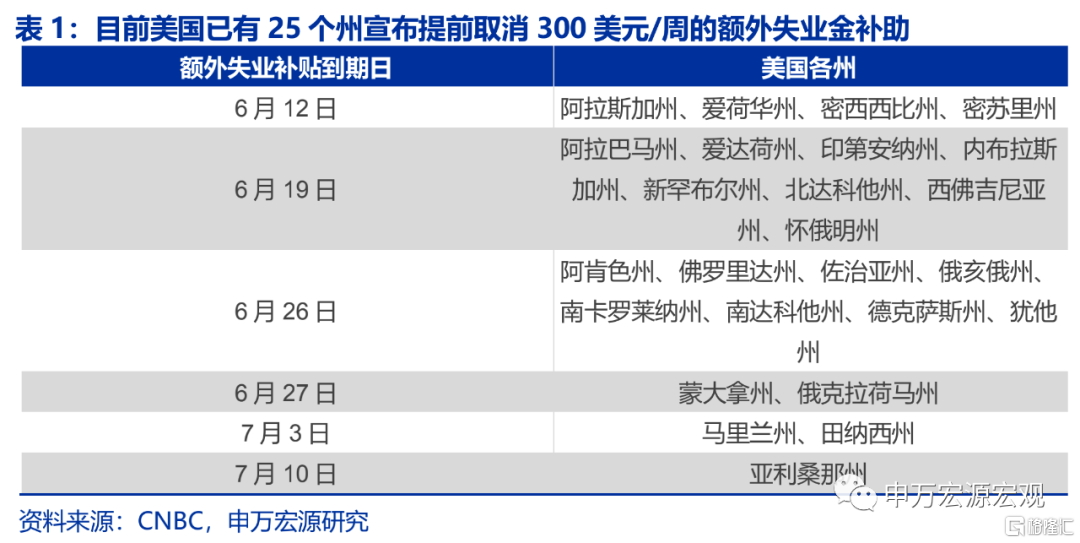

过度补贴的“挤出生产效应”日渐浮出水面,已经成为市场共识。20年下半年美国过度补贴已经使其工业生产恢复速度逐步落后其他发达经济体,而4月惨淡的非农就业和美国工业生产数据已经再次验证了美国过度补贴对于生产的挤出,这一点已经逐渐成为市场共识。为应对过度补贴导致居民就业意愿低迷的情况,美国目前已经有25个州计划取消300美元/周的额外失业金补助。

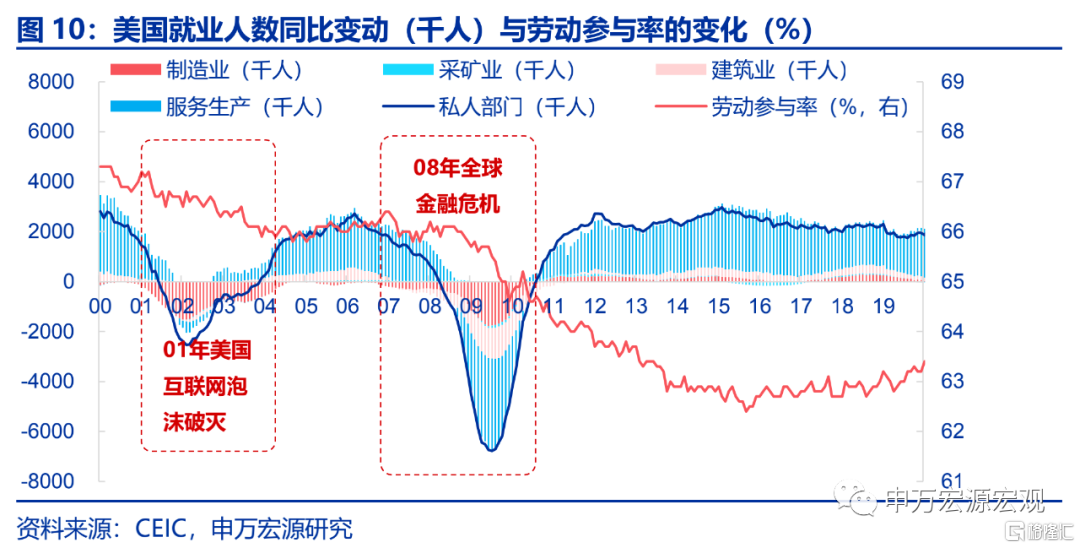

但更值得担忧的是,上述短期逻辑已经缓和的背景下,5月就业仍然疲弱,凸显出制造业就业的长期脆弱性在本轮疫情之后,不但没有任何改观,甚至有所强化。而其背后的长期逻辑就是海外制造业的“单薄”所导致的“链式拖累”——经济冲击持续时间越长,制造业就业损失和产业链冲击就越永久,后续越难恢复。

近几十年来,随着海外制造业技术进步明显放缓,美国政府的财政和货币刺激,均无法对制造业的长期脆弱性形成直接的稳定和改善效果,而当前所计划采取的加税——基建投资计划更是将短期内进一步强化美国制造业企业向海外布局的动机,这意味着除非疫情在美国和全球真正得到迅速控制,从而拉动服务消费迅速恢复,否则本轮美国经济恢复的强度终将被证明低于全球市场的过度乐观预期。

4.美联储面对通胀走高,就业恢复放缓的局面应当何去何从?

回顾近期公布的5月美国经济数据,通胀的大幅走高,就业的恢复缓慢,美国供需撕裂的情况正史无前例地展示在世人眼前,而这将如何影响美联储决策?

美联储Taper与否的判断标准正在转向金融市场泡沫,并不取决于美国经济恢复的强度。近期数据所显现出的“菲利普斯”悖论的情况正史无前例地对美联储决策框架提出挑战,但我们在前期报告《QE Taper的“盗梦空间”- 4月FOMC会议纪要点评》(2021.05.21)中指出,“菲利普斯悖论”对美联储决策的影响正在弱化,Taper 与否的判断标准正在转向广泛的金融市场泡沫风险。也就是说,美国金融市场泡沫的未来变化已经成为美联储桌上“旋转的陀螺”,若泡沫持续,则陀螺停止,Taper 成为现实;若调整提前于美联储操作,则旋转持续,Taper 推迟。而从当前美国金融泡沫的现状来看,我们的基准预期仍是年内美联储大概率实施Taper 操作,预计美元指数下半年震荡上行,年末至92-94左右,但步履蹒跚。

近期已经能够观察到美联储为Taper做的前置准备工作。1)上周美联储发布声明,称将开始渐进出售二级市场企业信贷机制(Secondary Market Corporate Credit Facility,SMCCF) 的投资组合,这项工具主要是在去年疫情冲击时为二级债券市场提供流动性,但其规模较小(138亿美元),并不是美联储货币政策转向的体现,但这也显示出美联储正在为QE Taper做前期准备工作;2)近期多位美联储官员,包括费城联储主席Patrick Harker、美联储副主席Richard Clarida、达拉斯联储主席Robert Kaplan等均在讲话中提及Taper,鲍威尔的偏鸽态度或将面临更大压力。

综上,我们认为美国恢复放缓的就业数据,实际上是美国制造业脆弱凸显的体现,而这对于美联储决策影响有限。近期美联储对于SMCCF工具的出售决定,以及多位美联储官员提及Taper的态度,均显示QE Taper或已为期不远,关注本月FOMC会议进展。

More Content

Physical Store