本文来自:岳读债市,作者:周岳、肖雨

投资要点

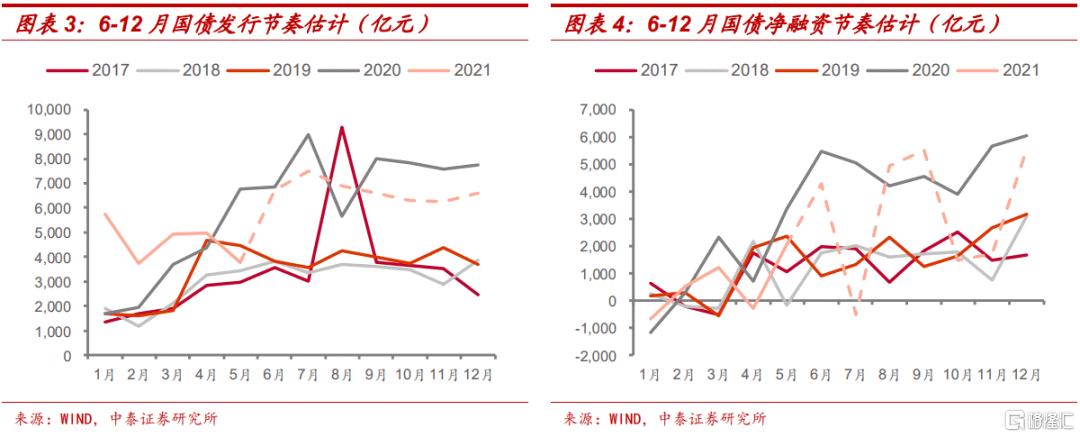

本周思考:周五资金面意外转紧,地方债供给压力若隐若现,引发市场对于流动性“变盘”的担忧。我们结合历史发行规律以及开年以来发行情况,对年内利率债的供给规模和节奏进行测算。预计6-12月利率债总计发行11.7万亿元,净融资6.2万亿元。从节奏看,6-9月净融资规模与18、19年接近,略低于去年;而10-12月净融资规模显著高于18、19年,与去年接近。分月来看,6月份净融资压力较5月份可能小幅回落,7月份由于国债到期规模放量,净融资压力较小,因此年内供给高峰预计8月份出现。如果央行对流动性投放维持谨慎态度,资金面紧平衡状态下,供给冲击需要关注。

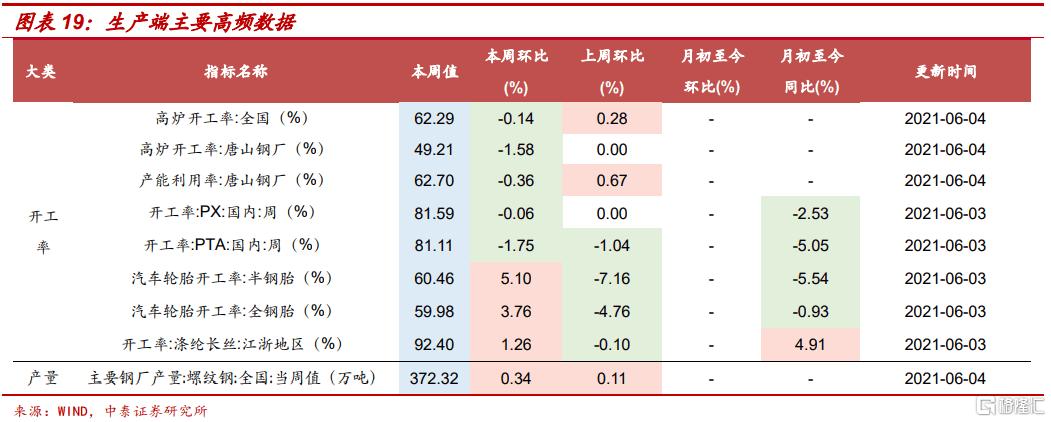

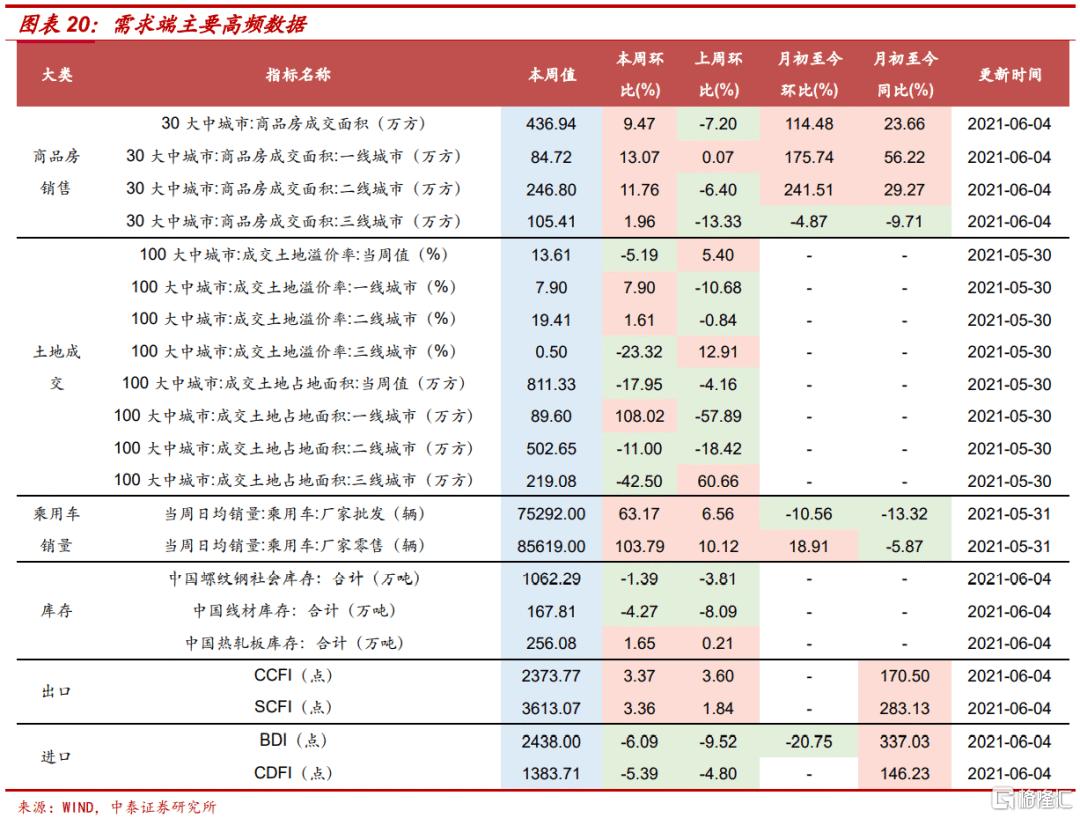

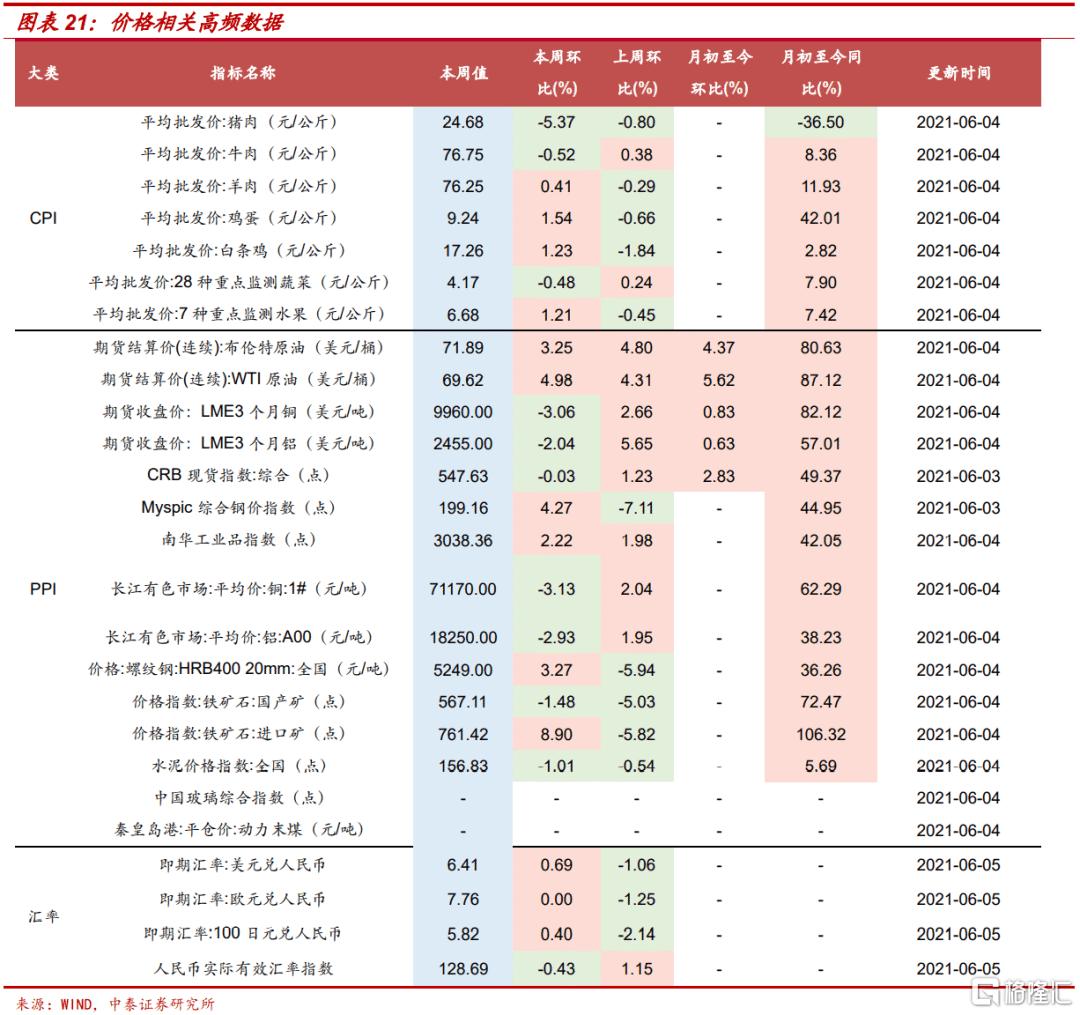

高频跟踪:高炉开工率回落,国际油价上涨。生产方面,全国高炉开工率小幅下降0.14个百分点。汽车轮胎开工率回升,主要钢厂螺纹钢产量为373.32万吨,环比上升0.34%。需求:商品房销售升温,成交土地面积回落,汽车销售增速大幅增加,钢材去库放缓,进出口指数分化。价格方面,猪肉价格持续下跌,大宗商品走势分化。

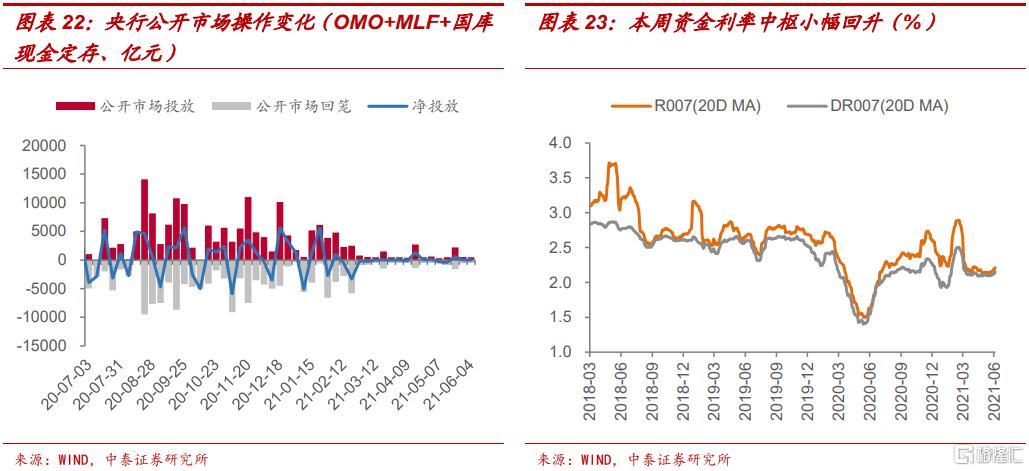

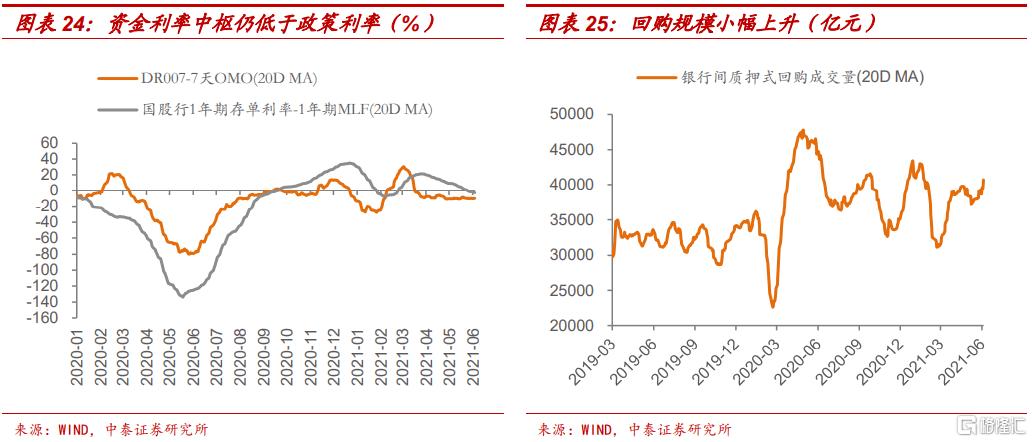

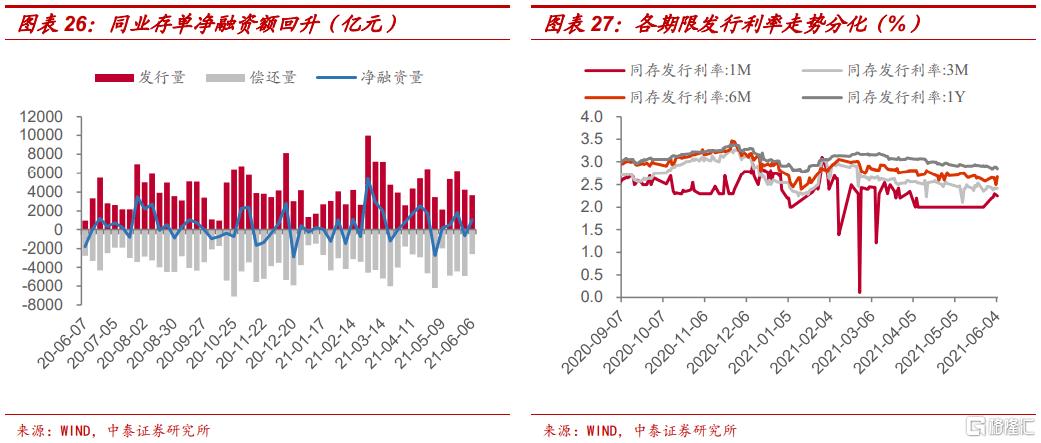

资金面:流动性保持平稳,存单净融资额回升。央行本周净投放流动性为零,资金利率中枢上升。本周资金利率中枢仍低于政策利率,银行间质押式回购成交量20天移动平均值继续上升,加杠杆情绪上升。同业存单净融资额大幅回升,发行利率小幅波动。

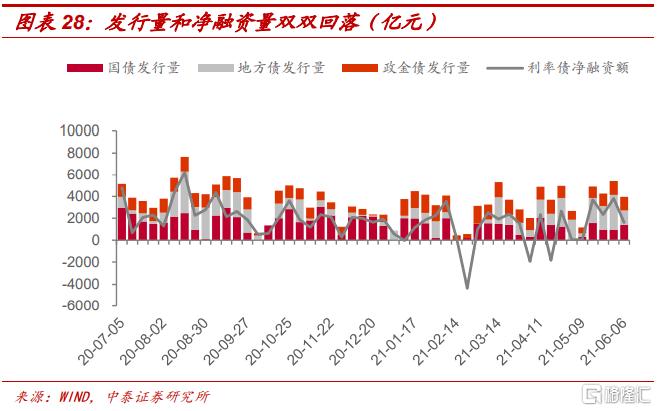

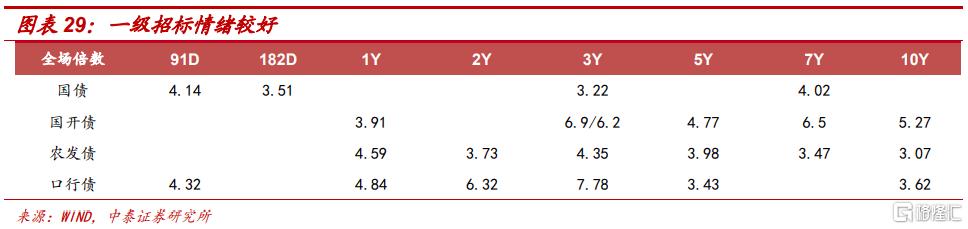

一级市场:供给减少,情绪正常。本周利率债总计发行3960.2亿元,其中国债1404.3亿元,地方债1304.6亿元,政金债1251.3亿元,净融资量为1621.1亿元。据最新统计,下周政府债发行量预计回升至4482.65亿元。一级市场招标情绪尚可,各期限利率债全场倍数小幅波动。

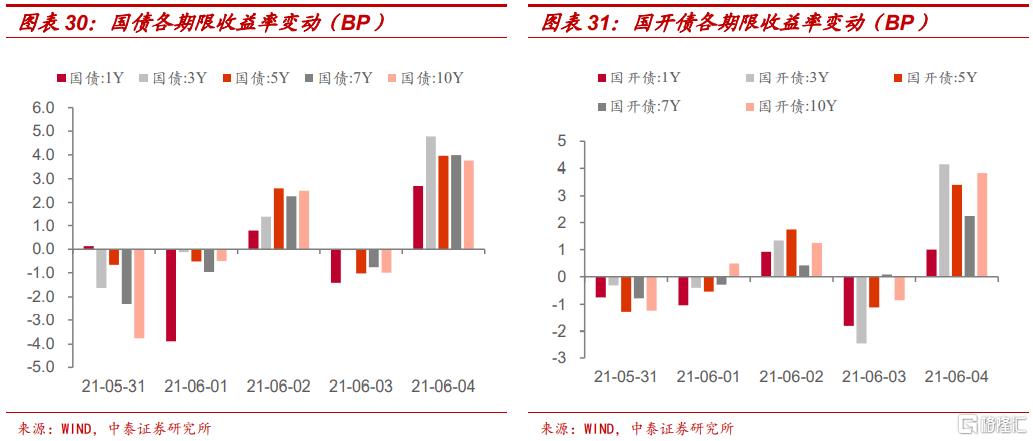

二级市场:各期限收益率大多回升,期限利差走扩。本周除1Y国债收益率小幅下降1.7BP外,主要期限收益率均震荡回升。分期限看,3Y和5Y国债收益率上升幅度较大,均为4.4BP。10Y-1Y期限利差有所回升;10Y国开债隐含税率上升至12.36%。

一、本周思考:供给压力何时出现?

周五资金面意外转紧,引发市场对于流动性“变盘”的担忧,特别是下周地方债预告发行量上升至2973亿元,供给压力若隐若现。我们结合历史发行规律以及开年以来发行情况,对年内利率债的供给规模和节奏进行测算,供投资者参考。

1.1 国债:6-12月总发行4.69万亿元,净融资2.33万亿元

◾ 2021年发行总量匡算

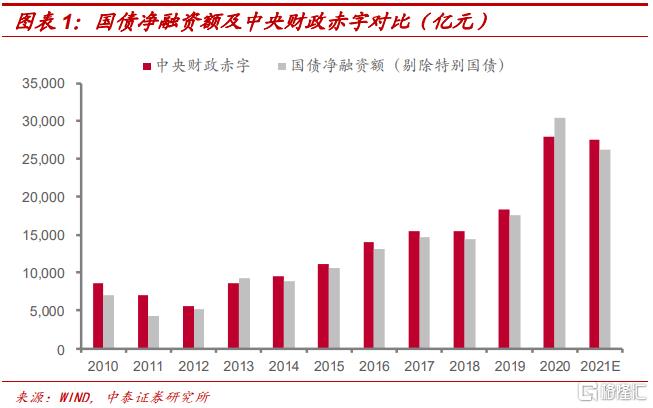

通常情况下,国债净融资规模不超过中央财政预算赤字规模,但2013年和2020年出现例外。2013年国债净融资规模超出当年中央预算赤字665.5亿元,但从决算报告看,当年中央预算赤字实际安排8500亿元,和预算目标一致,国债净融资超出部分很可能用于补充中央预算稳定调节基金。

至于2020年,年初预算草案中提及“从中央预算稳定调节基金调入5300亿元,并从中央政府性基金预算、中央国有资本经营预算调入3580亿元用于弥补中央预算超支部分”。考虑到2020年1-11月中央预算收入增速为-9.2%,低于-7.3%的年初预算目标,存在“歉收”压力,因此年末可能增大从预算稳定调节基金和其他预算调入资金的力度。在不调整预算的情况下,国债净融资超出部分并不是直接用于弥补赤字,而是用来补充中央预算稳定调节基金。

随着财政政策回归常态化,今年预算赤字率从3.6%降至3.2%,我们估计年内国债净融资额不会超出中央预算赤字安排。从2017-2019年情况看,每年约有95%的中央财政赤字通过发行国债来弥补,由此估算出2021年国债净融资约为2.61万亿元。

此外,需要估算今年6月起发行且年内到期的部分国债,我们根据此类国债在2017-2019年占全年发行量平均为4.4%的占比推算。最后我们将全年国债净融资额(2.61万亿元)、今年6月前发行且年内到期偿还量[1](4.08万亿元)和6月后发行且年内到期规模(0.31万亿元)三者加总,得到2021年国债总供给约7万亿元。

◾ 1-5月发行回顾

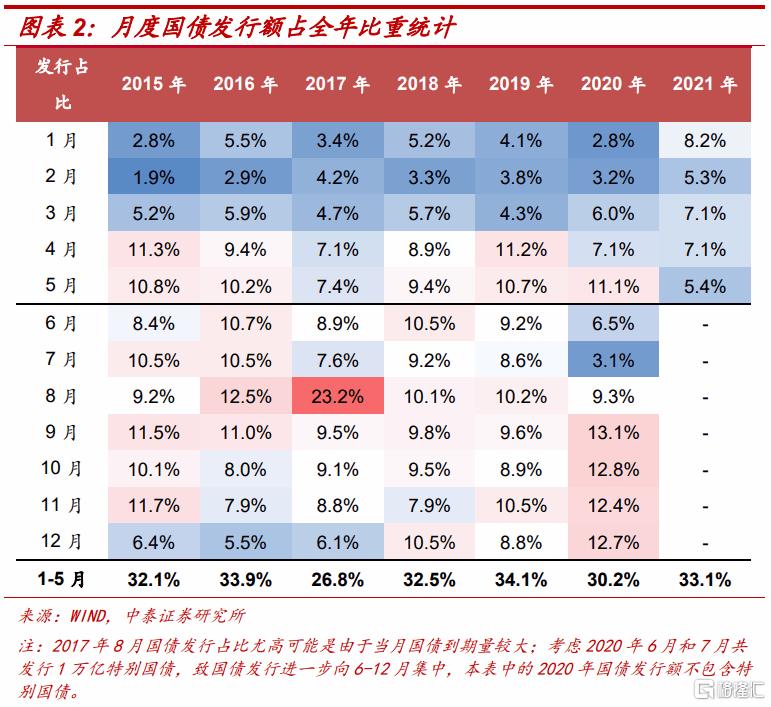

从发行规模来看,今年1-5月国债总供给为2.31万亿元,占全年总供给约33.1%,与往年较为接近。从发行节奏来看,今年上半年国债发行高峰提前至一季度,而往年往往出现在二季度。

◾ 6-12月发行节奏估计

财政部每季度会制定全年国债发行计划,包含发行日期和期限等要素,但不包含具体规模。因此我们可以参照过去计划执行情况推断今年6月份国债发行规模。

对于剩余月份,由于2020年特别国债的发行对供给节奏产生较大扰动,我们主要依据2018-2019年7-12月各月国债发行量占下半年国债总发行量的占比均值进行估计,此外考虑到7月份到期量较大,适当增加对7月份供给量的预估。根据月度发行量预测减去当月到期量,则可以得到当月净融资规模。

从发行量来看,今年下半年国债供给压力较大,7月为全年最高,超过7,000亿元;从净融资额看,8月、9月和12月净融资额最大,都在5,000亿元左右。

1.2 地方债:6-12月总发行4.27万亿元,净融资2.62万亿元

◾ 2021年发行总量匡算

在预测地方政府债发行量时,我们基于三个方面考虑:一是新增债务规模,二是债务置换情况,三是再融资规模。

新增债方面,分为一般债和专项债。财政部6月3日披露,2021年新增地方政府债务限额42,676亿元,其中一般债务限额8000亿元,专项债务限额34,676亿元,较年初预算草案均有下调。

从往年情况看,预算草案中确定的地方债新增限额分批次下达且一般不会变化,本次变动是2015年以来第一次出现。可能存在两种情况:1)作为符合法定程序的预算调整,今年新增一般债限额和专项债限额分别减少200亿和1,824亿元,合计减少2,024亿元;2)本次下达限额仍属于“提前下达”范畴,年末会酌情下达剩余2,024亿元额度,类似去年11月下达用于支持化解地方中小银行风险的新增专项债券额度2,000亿元。

那么今年新增债会少发吗?

从往年统计看,新增地方债限额当年基本都能使用完。3月15日国常会明确提出“政府杠杆率要有所降低”,引发市场对今年新增地方债发行减少的猜测。按照两会提出3.2%的财政赤字率,隐含今年的GDP增加值约为111.56万亿元,以2020年末显性政府杠杆率46%计算,结合前文对于今年中央政府债务净融资额的预测,降低显性政府杠杆率意味着今年地方政府债务增速不超过8.7%,对应新增债务规模仅2.2万亿,显然不符合实际。

我们理解政府去杠杆指的是包含隐形债务在内的总体杠杆,反而需要通过发行显性债务来缓解地方政府财政压力,从而更好地化解隐性债务。

因此,我们假设最新公布的地方债新增限年内全部使用,同时去年1494亿元用于补充中小银行资本金的地方债额度也在年内使用,预计新增地方债合计发行4.42万亿元。

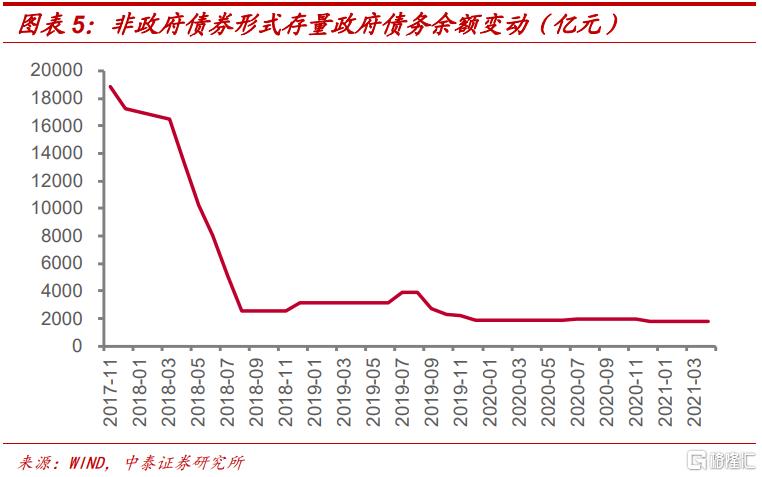

置换债方面,截至2021年4月末,非政府债券形式存在的政府债务为1,751亿元,规模较小,而且2020年未披露置换债发行情况,因此我们判断2021年置换债发行规模可以忽略。不过,2020年12月非政府债券形式存量政府债务较11月减少164亿元,主要是部分地方通过筹集资金等方式偿还了对应债务[2]。

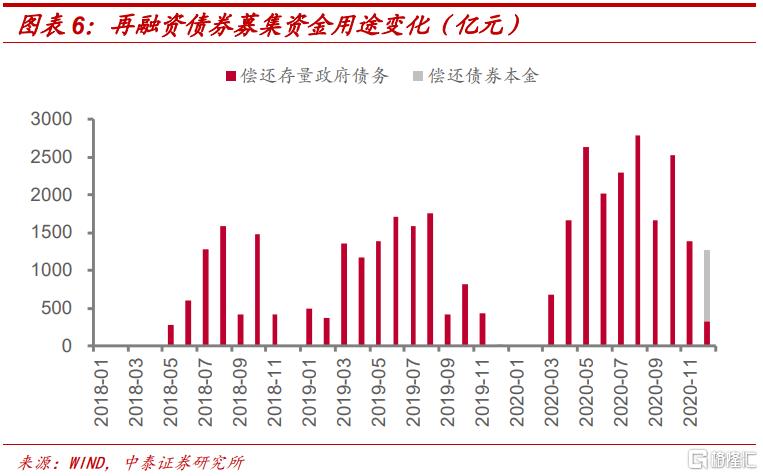

再融资债方面,2020年共发行地方政府再融资债券1.89万亿,超过全年限额(1.83万亿元),主要由于去年12月发行了“新型”再融资债。这批“新型”再融资债券来源于2020年12月财政部重新下达的政府债务限额,主要用途是偿还建制县隐性债务化解试点的存量政府债务。由于限额下达时间较晚,这部分额度允许跨年度使用,未被纳入2020年1.83万亿元的再融资限额中。

由于建制县隐性债务化解试点的推广存在不确定性,参考去年情况,今年“新型”再融资债的限额仍有可能在年末下达并使用。因此我们简单依据往年再融资债发行额占总待偿额的比例来推测今年再融资债的供给量。2018-2020年间发行偿还比逐年上升,分别为72.4%、87.6%和91.1%。我们假设2021年发行偿还比为90%(2021年地方债到期规模约为2.67万亿元),预计再融资债券发行量约为2.4万亿元。

加总我们之前对新增地方债(4.42万亿)、置换债(不考虑)和再融资债(2.4万亿)的估算,预计2021年地方债总发行量为6.82万亿元,净融资额为4.15万亿元。

◾ 1-5月发行情况回顾

今年1-5月地方债总供给为2.55万亿元,占全年总供给约37.3%,发行速度明显放缓。主要是受新增专项债发行缓慢拖累,1-5月新增一般债完成全年额度的44%,而新增专项债仅完成全年额度的16%。原因可能在于,今年稳增长压力不大、专项债项目储备不足且审批趋严,从而导致地方政府发债意愿下降。

◾ 6-12月发行节奏估计

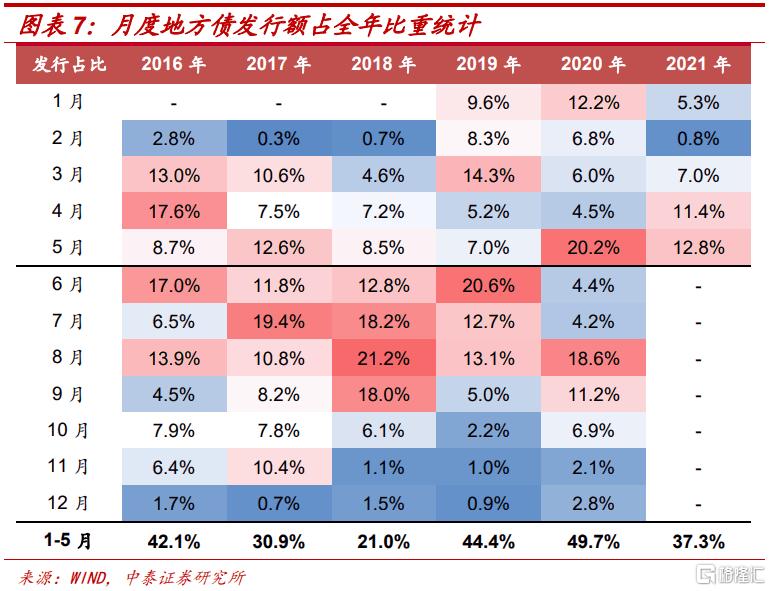

对于6月份地方债发行规模预测,我们主要参考各省份已公布的发行计划。截至5月末,共计19个省市和1个计划单列市披露了6月份地方债发行计划。基于6月份已披露发行计划的统计,按照4-5月份实际/计划比推算,预计6月份地方债发行规模约为8,000亿元。

2018年,财政部要求各地至9月底累计完成新增专项债券发行比例原则上不得低于80%,剩余的发行额度应当主要放在10月份发行[3]。2019年和2020年由于提前下达新增地方债额度,债券发行节奏也较为提前。然而今年地方债新增限额下达较晚、发行较慢,且财政部提出“资金跟着项目走,适当放宽发行时间限制”,地方债发行或持续至年末。

参考历史发行规律,预计三季度地方债发行占全年比重34%,四季度占16%。预计今年地方债发行高峰可能出现在7-8月,每月发行规模在8,500亿元以上,而在11-12月,也能达到每月2,000亿元以上的发行规模。

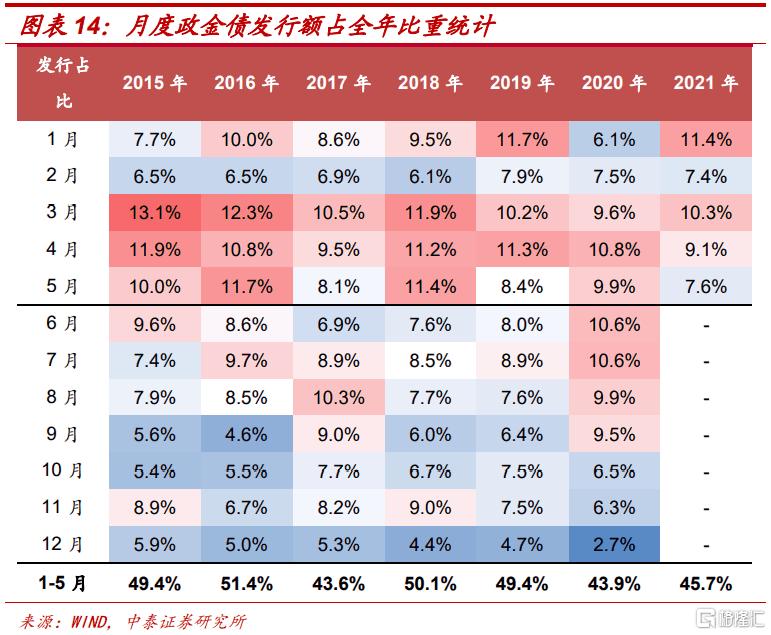

1.3 政金债:6-12月总发行2.71万亿元,净融资1.23万亿元

◾ 2021年发行总量匡算

政金债各类型中,国开债供给规模最大,虽然2015-2019年国开债每年发行偿还比相对稳定,但2020年大幅上升。从资产端看,去年受疫情冲击影响,国开行需要增加信贷投放以支持实体经济;从负债端看,棚改退潮导致PSL缩量,发债需求被动上升,同时去年上半年利率处于低位也提高了发债意愿。展望今年下半年,我们预计国开行资产端压力有所缓解,而负债端方面可能受PSL规模较稳定和利率中枢上升影响,发行偿还比预计有所回落。因此我们以2019年发行偿还比作为参考,估计今年国开债发行量2.52万亿元,净融资额0.93万亿元。

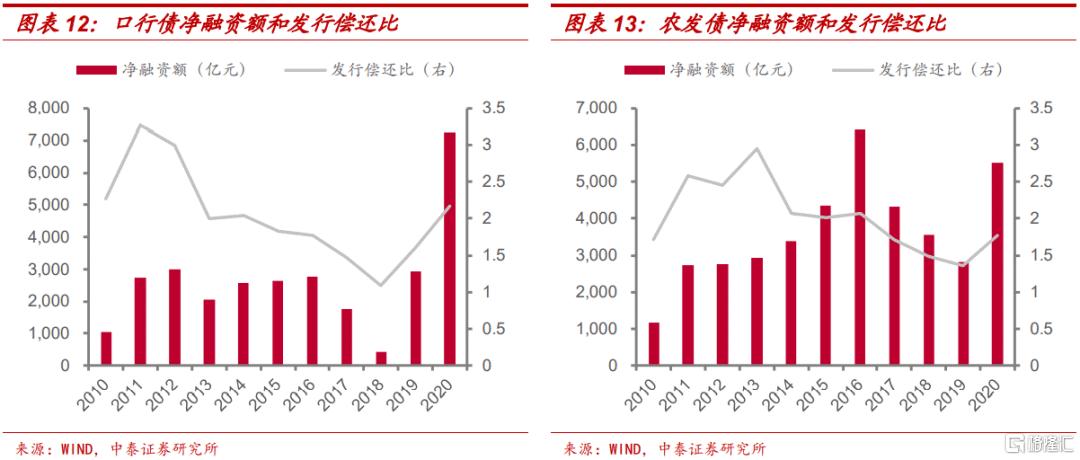

口行债发行偿还比2015-2018年逐年下降至1.1左右,2019年开始回升至1.61,2020年进一步升至2.17。农发债发行偿还比2010-2019年逐年下降至1.36,2020年反弹至1.76。我们假设今年两者均回到2019年水平,从而估算2021年口行债发行量1.33万亿元,净融资额0.5万亿元;农发债发行量1.14万亿元,净融资额0.47万亿元。

最终加总得到2021年政金债总发行量约5万亿元,净融资额为1.74万亿元。

◾ 1-5月发行情况回顾

1-5月政金债发行情况与2019年较为接近。从发行规模来看,1-5月政策金融债总发行量为2.29万亿元,占全年总发行规模约45.7%。从发行节奏来看。除2020年一季度受疫情影响,政金债发行占比较低外,其余年份政金债发行基本集中于1-2季度,今年的发行情况也与之类似。

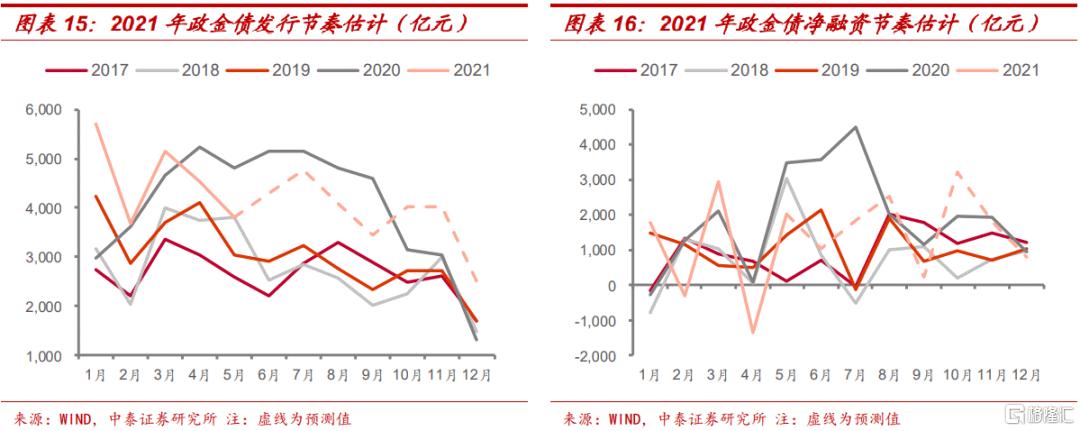

◾ 6-12月发行节奏估计

往年政金债发行一般季节性较强,2020年受疫情冲击发行节奏有所变化,我们根据2019年6-12月各月政金债发行量占6-12月政金债总发行量的占比,来推算下半年政金债发行节奏。整体来看,下半年政金债供给压力有所下降,7月可能成为下半年高点,发行量或超过4,500亿元。

1.4 总结

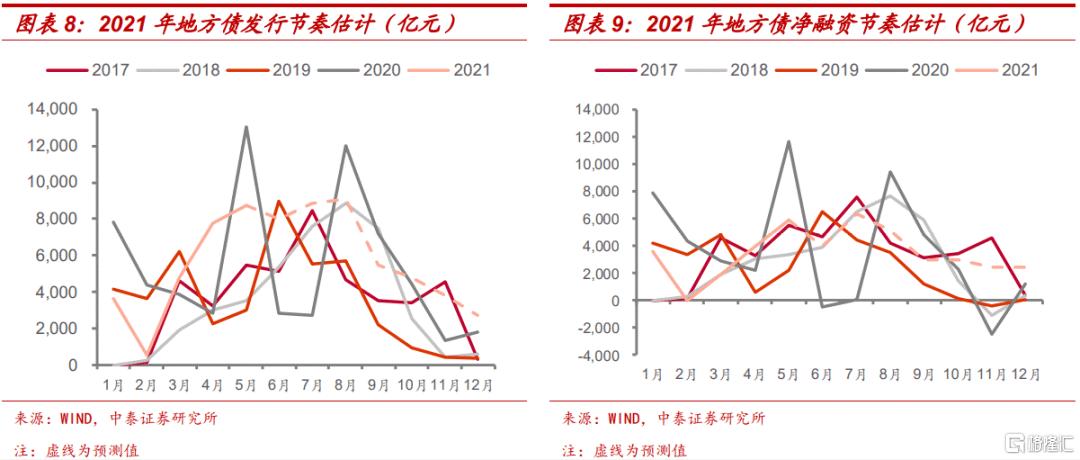

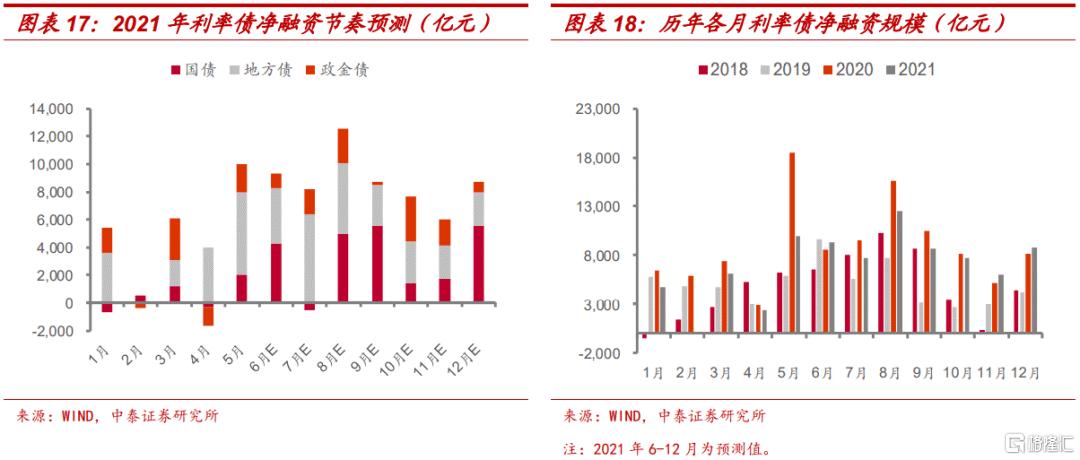

综合上述分析,预计今年6-12月国债发行额达到4.69万亿元,净融资额约2.33万亿元;地方政府债券发行量约4.27万亿元,净融资额约2.62万亿元;政策性金融债发行约2.71万亿元,净融资额约1.23万亿元。

6-12月利率债总计发行11.7万亿元,净融资6.2万亿元。从节奏看,6-9月净融资规模与18、19年接近,略低于去年;而10-12月净融资规模显著高于18、19年,与去年接近。分月来看,6月份净融资压力较5月份可能小幅回落,7月份由于国债到期规模放量,净融资压力较小,因此年内供给高峰预计8月份出现,如果央行对流动性投放持续谨慎态度,资金面紧平衡状态下,供给冲击需要关注。

[1] 截至2021年5月31日统计,2021年国债到期量约为4.08万亿元。

[2] 资料来源:http://www.gov.cn/xinwen/2021-01/26/content_5582612.htm。

[3] 资料来源:http://www.gov.cn/xinwen/2018-08/14/content_5313796.htm。

二、高频跟踪:高炉开工率回落,国际油价上涨

生产:钢厂生产方面,高炉开工率小幅回落,唐山高炉开工率本周环比下降1.58个百分点,产能利用率小幅下降0.36个百分点,全国高炉开工率小幅下降0.14个百分点。汽车轮胎开工率回升,半钢胎和全钢胎分别环比上升5.10%和3.76%。化工方面,PX开工率和PTA开工率分别回落0.06和1.75个百分点。此外,主要钢厂螺纹钢产量为373.32万吨,环比上升0.34%,可能受限产政策边际放松影响。

需求:商品房销售升温,成交土地面积回落,汽车销售增速大幅增加,钢材去库放缓,进出口指数分化。本周商品房成交套数和面积有所回升,其中一二线城市升幅较大。100大中城市成交土地面积小幅回落,环比下降5.19%,不同城市成交面积分化,一线城市成交环比上升108.02%,二三线城市分别环比下降11%和42.5%。汽车销售方面,销量大幅反弹,日均批发和零售分别环比上升63.17%和103.79 %。钢材去库存延续但速度放缓,螺纹钢和线材分别环比下降1.39%和4.27%,热轧板库存继上周回升,环比上升1.65%。进出口方面,出口指数持续回暖,CCFI和SCFI指数分别上升3.37和3.36个百分点,进口指数继续下降,降幅收窄,BDI和CDFI指数环比下降6.09和5.39个百分点。

价格:猪肉价格持续下跌,大宗商品走势分化。猪肉价格持续下跌,环比下降5.37%,短期内仍将维持供应宽松状态。本周牛肉和蔬菜价格分别小幅下降0.52%和0.48%,羊肉、鸡蛋、白条鸡和水果均有上涨。工业品方面,海外大宗走势分化,原油价格继续回升,布油和WTI原油分别上升3.25%和4.98%;LME铜、LME铝价格回落,分别下降3.06%和2.04%。国内方面,Myspic综合钢价指数环比上升4.27%,南华工业品指数持续上升,本周环比升高2.22%。长江有色市场铜价和铝价继上周走高后有所回落,分别下降3.13%和2.93%。螺纹钢和进口铁矿石分别环比上升3.27%和8.9%,水泥价格指数小幅走低1.01%。人民币小幅贬值,实际有效汇率环比下降0.43%,美元兑人民币汇率为6.41。

三、资金面:流动性保持平稳,存单净融资额回升

央行本周净投放流动性为零,资金利率中枢上升。本周央行公开市场净投放为零,其中逆回购投放500亿元,逆回购到期500亿元。本周资金利率高开低走,周二起R007和DR007开始回落至2.3%以下。本周资金利率中枢仍低于政策利率,银行间质押式回购成交量20天移动平均值继续上升,加杠杆情绪上升。

同业存单净融资额大幅回升,发行利率小幅波动。本周同业存单发行量为3667亿元,较上周减少589.5亿元,净融资额为1066亿元,较上周增加1723.1亿元。股份行各期限存单发行利率走势分化,1M、6M期限小幅上升,3M和1Y期限小幅下降。下周预计有4895亿元存单到期。

四、一级市场:供给减少,情绪正常

本周利率债总计发行3960.2亿元,其中国债1404.3亿元,地方债1304.6亿元,政金债1251.3亿元,净融资量为1621.1亿元。据最新统计,下周政府债发行量预计回升至4482.65亿元。一级市场招标情绪尚可,各期限利率债全场倍数小幅波动,其中国开债全场倍数整体上行,农发债全场倍数整体下行,口行债全场倍数走势不一,1年、2年、3年期上升,其他则有所下降。

五、二级市场:各期限收益率大多回升,期限利差走扩

本周除1Y国债收益率小幅下降1.7BP外,主要期限收益率均震荡回升。分期限看,3Y和5Y国债收益率上升幅度较大,均为4.4BP。10Y-1Y期限利差有所回升;10Y国开债隐含税率上升至12.36%。

六、风险提示

流动性大幅收紧,利率波动超预期。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)