本文來自格隆匯專欄:華創宏觀張瑜,作者: 張瑜 楊軼婷

導 讀

2021年6月1日,市場利率定價自律機制工作會議召開,要求積極推動金融機構美元浮動利率貸款定價基準轉換,併發布了境內美元浮動利率貸款的推薦協議文本,近期還將發佈境內LIBOR衍生品相關協議文本。

自2008年金融危機後,LIBOR的報價操縱問題引起市場和監管關注,再到2014年美聯儲成立ARRC尋找新的替代利率,2018年紐聯儲正式發佈SOFR。這中間經歷了何種考量?SOFR又憑何勝出?基準利率轉換有何難點?本篇報吿幫助市場理解美元國際基準利率的轉換之路。

主要觀點

一、LIBOR到底是什麼?為何被淘汰?

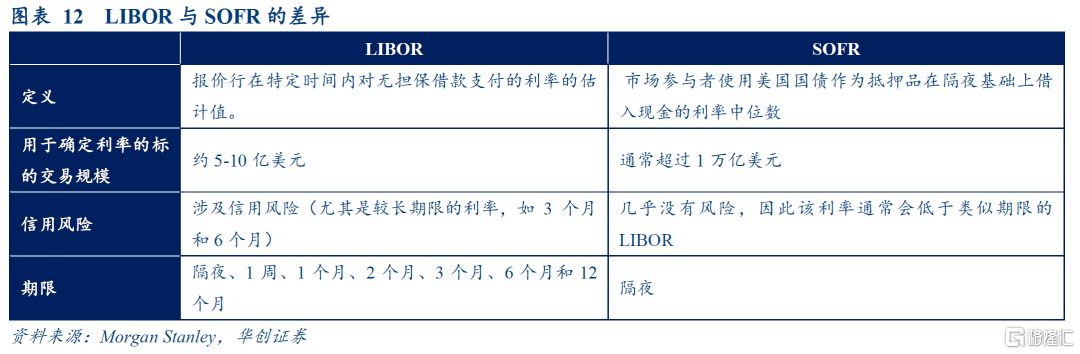

LIBOR,即倫敦銀行同業拆借利率,由英國銀行業協會(BBA)選定的一批銀行,在規定的時間報價的平均利率。其報價範圍具有相當的多樣性,目前涵蓋5個幣種、7種借款期限,均為無抵押借貸利率。LIBOR是全球短期利率的主要基準,既是各類金融衍生品的結算基礎,還被用於各種零售產品定價,被視作衡量銀行體系健康狀況的晴雨表。

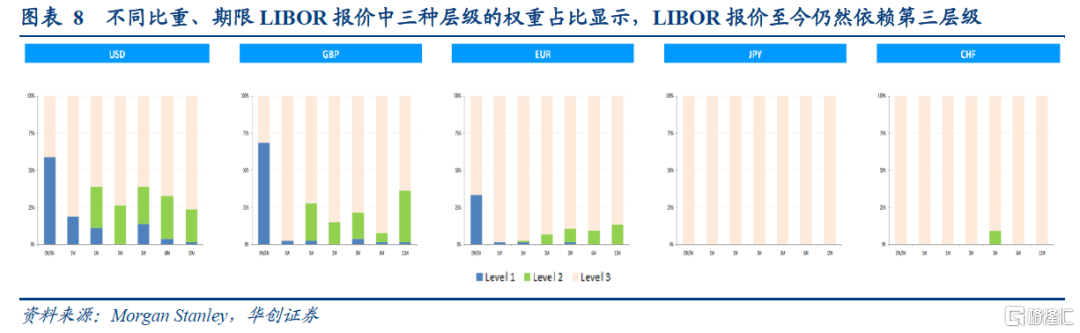

當前LIBOR通過瀑布法報價,第一層級基於真實交易報價,第二層級基於交易衍生數據報價,第三層級基於專家判斷報價。但從當下的報價結構看,LIBOR報價顯著依賴第三層級,真實性有限。

LIBOR的報價問題在金融危機後開始凸顯。2008年秋季,3個月LIBOR明顯偏離其他類似短期利率。這背後的直接原因在於一些銀行為了掩飾自身的資金危機,不願意報出更高的拆放利率。英國金融行為監管局(FCA)在調查報吿中指出了LIBOR的三大問題——1、銀行間拆借需求急劇下滑,LIBOR的標的市場規模逐漸縮小;2、LIBOR是基於報價行的報價產生,而非真實交易;3、LIBOR的操縱問題。

二、LIBOR的替代選擇:SOFR

為了彌補LIBOR的缺陷,美聯儲成立ARRC尋找替代利率,並提出替代利率必須具備的三個特徵:1、要基於日交易量大、流動性高的、更活躍和穩健的市場,2、須是無風險或近似無風險;3、是不能對美國貨幣政策造成限制。

按照這一要求,ARRC在下列備選中(隔夜無抵押貸款利率、一般抵押貸款利率、政策利率、國債利率、定期隔夜指數掉期(OIS)利率、定期無抵押貸款利率)選擇了擔保隔夜融資利率SOFR。

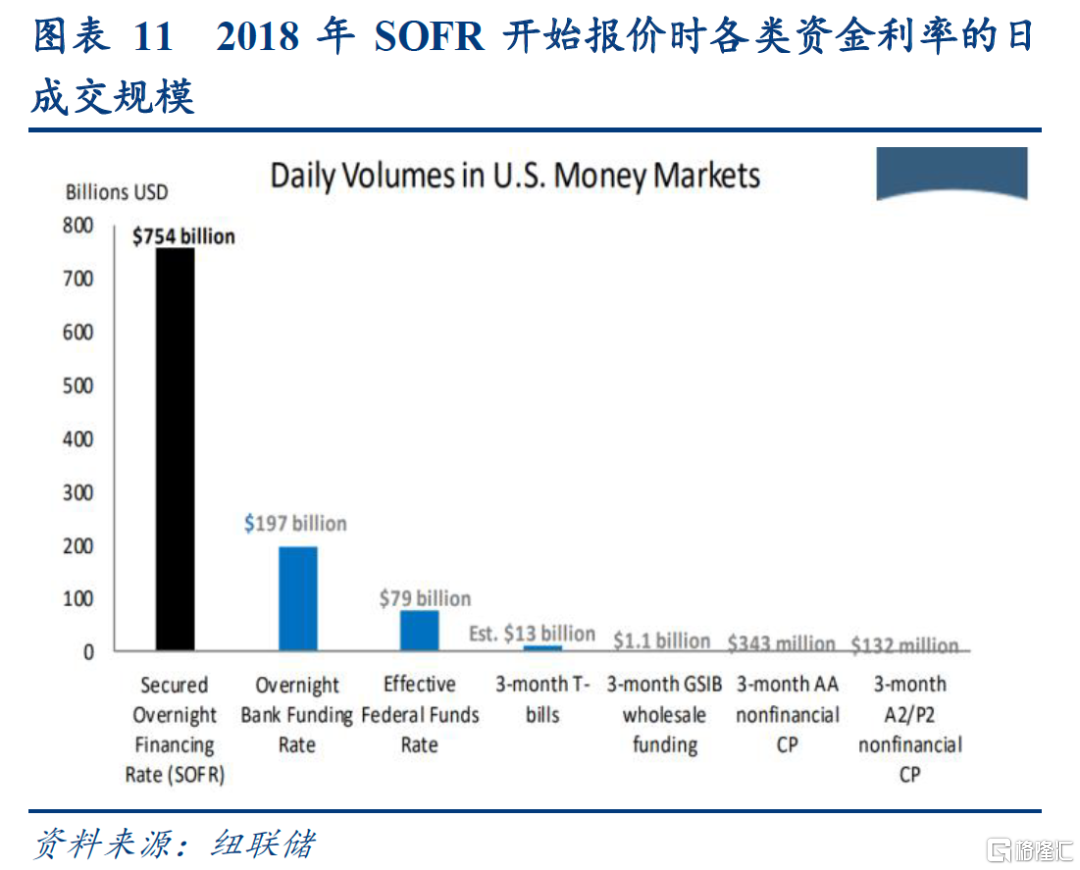

SOFR是基於國債抵押回購市場的隔夜利率,其彌補了LIBOR的核心問題。第一,SOFR不是通過報價,而是通過成交價計算,這增加了操縱的難度;第二,回購是貨幣市場成交量最大的品種,每日超過1萬億美元的交易量保證SOFR能最大程度地反映資金市場利率水平。

三、轉換之路開啟:道阻且長

但SOFR和LIBOR還有兩大不同構成了基準利率轉換的難點,一則,美元LIBOR的期限包含從隔夜到一年的7種類型,而SOFR僅有隔夜這一種期限。二則,LIBOR表示的是無擔保借款的利率,因此存在信用風險,而SOFR表示的是有擔保借款的利率,因此信用風險較小。兩者間的利差需要給未來轉換基準利率的合約一個標準。於是,解決難點就分成了兩個步驟,即期限調整與利差確定。

就期貨合約轉換方案,首先以後置複利法計算各期限利率,即在相應IBOR期限結束前對相應期限內的每日SOFR進行復利計算。其次以5年曆史中值法確認利差,即以後備方案觸發前5年的IBOR與期限調整後無風險利率的利差的歷史均值或中值進行利差調整。

就現貨合約轉換方案,後備利率方面,第一順位選擇是按照由ARRC確認的SOFR 前瞻性利率曲線來確認後備利率。但當下前瞻性利率曲線還沒有搭建成功,因為前瞻法的前提需要有充分流動性的衍生品市場來提供報價。第二順位選擇是按照後置複利法計算後備利率。利差調整方面,第一選擇是官方ARRC推薦的利差調整方案,第二選擇使用ISDA明確的利差,最後以發行人指定的利差作為兜底。

目前與SOFR掛鈎金融產品規模發展迅速,整體已經達到3萬億美元,但對比LIBOR背後約150萬億美元的金融資產仍然是小巫見大巫。值得關注的是,在FCA停止推動LIBOR報價的那一刻,金融衍生品後備合約的觸發將會減少約95%的LIBOR風險敞口。

風險提示:LIBOR掛鈎合約新增超預期

報吿正文

一

LIBOR到底是什麼?為何被淘汰?

(一)LIBOR簡介

LIBOR全稱London InterBank Offered Rate ,即倫敦銀行同業拆借利率 ,由英國銀行業協會BBA選定的一批銀行, 在規定的時間報價的平均利率。LIBOR 的起源要回溯到20世紀80年代,彼時利用期貨合約來對沖 利率風險的交易大大增加,因此需要一個可靠的基準利率來對合約進行結算。為此,1986年,英國銀行家協會 (British Banker's Association, BBA) 正式推出 LIBOR。

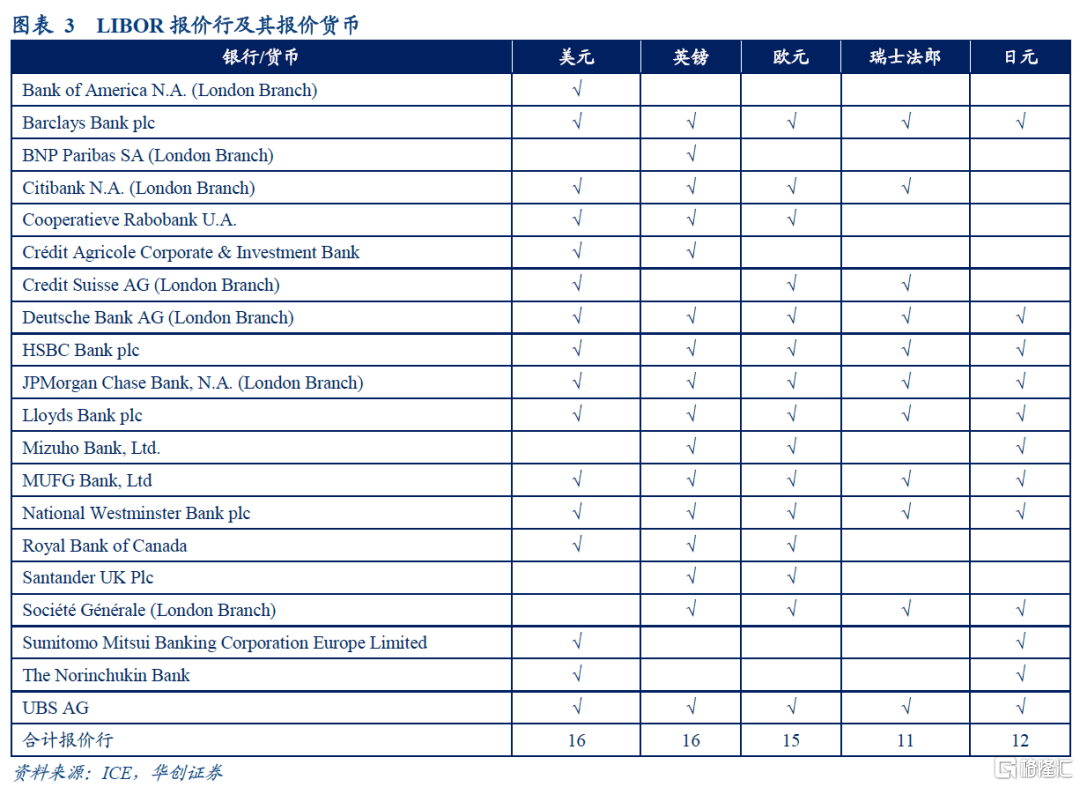

LIBOR的報價範圍具有相當的多樣性,目前涵蓋5個幣種、7種借款期限,均為無抵押借貸利率。在最初,LIBOR只針對三種貨幣,即美元、英鎊以及日元,而在2000年引入歐元之前,LIBOR增長到了總共16種貨幣,期限的數量也從12個增長到了15個。截至2013年7月,LIBOR的報價體系已覆蓋了10類貨幣以及15類期限。然而,隨着LIBOR自身的缺點不斷顯現以及被操縱的事實被曝光,在2014年2月,LIBOR的管理機構由BBA轉交至洲際交易所(Intercontinental Exchange )旗下的ICE BenchmarkAdministration Limited(IBA)手中,LIBOR報價的覆蓋範圍也縮減到了5種貨幣和7種期限。

LIBOR是全球短期利率的主要基準,既是各類金融衍生品的結算基礎,如被寫入國際掉期和衍生工具協會(ISDA)的標準條款,還被用於各種零售產品,是各類浮動利率貸款定價的標準,例如抵押和學生貸款。也因為其廣泛的應用,LIBOR被視作衡量銀行體系健康狀況的晴雨表。

(二)LIBOR的定價方法

1、銀行報價法

在BBA管理下,LIBOR的報價來源於各報價行自己的報價結果。在每天倫敦時間的11點前,BBA會向LIBOR的報價行詢問以下問題:“在將近上午11點時,如果你需要一個市場合理數量的資金,你可接受的利率水平為多少?”。財經新聞機構湯姆森路透社代表BBA收集各行所報利率,剔除最高和最低的四個報價,取其餘數值的平均值作為LIBOR報價。這種報價法就導致LIBOR更多的是基於專家預判而非實際交易,特別是那些無擔保隔夜拆借市場交易量很小的幣種。

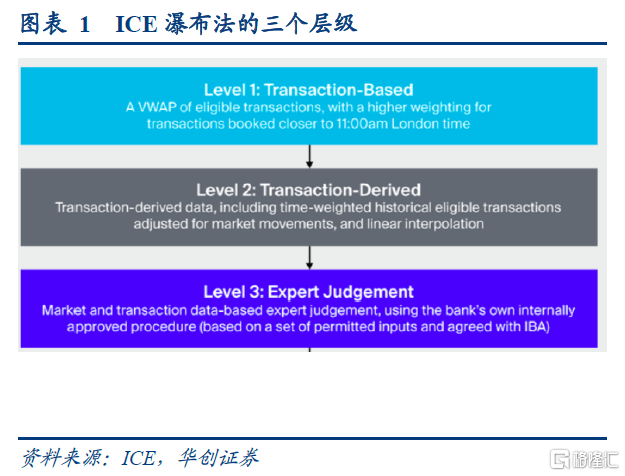

2、瀑布法

ICE接手LIBOR後,創立了瀑布法(Waterfall Methodology)。這種方法強調基於實際交易而非專家預判來對利率進行報價。瀑布法分為三個層級:

第一層級基於交易報價:即對合格交易求取加權平均數,即自上次提交以來,無擔保存款和商業票據和存款證的主要發行的交易量加權平均價格(VWAP),對於接近倫敦時間11:00的交易會採用更高的權重。合格的交易對手是無抵押資金的提供者,包括:銀行、中央銀行、政府實體、多邊開發國家、非銀行金融機構、主權財富基金、超國家(supranational)以及公司作為銀行融資交易的交易對手。

第二層級基於交易衍生數據報價:交易衍生數據,包括根據市場變動和線性插值調整的歷史加權合格交易。

第三層級基於專家判斷報價:當前兩個層級無法提供參考時起作用。專家判斷應基於市場和交易數據,使用銀行內部批准的程序來報價。

具體如何報價?當前共有20家報價行對5類幣種進行LIBOR報價,每種貨幣的報價行數有11家到16家不等。每天這20家報價行會採用瀑布法對各幣種各期限的利率進行報價後提交給ICE,隨後ICE會將1/4最高報價和1/4最低報價進行捨棄。對剩餘的報價進行算術平均來作為該幣種該期限的LIBOR報價。例如美元LIBOR的報價行有16家,那麼每天當ICE收集到這16家報價行的不同期限的報價後,捨棄掉最高的4個報價和最低的4個報價,對剩餘的8家報價求取算術平均值,即是當日該期限的美元LIBOR報價。

(三)LIBOR的替換原因

在金融危機之前,人們一直認為LIBOR具有相當合理的準確性,因為其在大部分時間內均可用來密切監測與實際無抵押銀行資金利率有關的類似利率基準,比如針對商業本票的利率。但問題在金融危機後開始凸顯。2008年秋季,3個月LIBOR明顯偏離兩大公開發布的類似短期利率(紐約資金利率、歐洲美元存款利率)。這背後的直接原因在於一些銀行為了掩飾自身在危機中的資金困難,不願意報出更高的拆放利率。隨後在利率改革的工作中,英國金融行為監管局(FCA)首席執行官Martin Wheatley發佈了的調查報吿中支出了LIBOR的三大問題——

其一是銀行間拆借需求急劇下滑,LIBOR的標的市場規模逐漸縮小;其二是LIBOR是基於報價行的報價產生,而非真實交易;其三是LIBOR操縱問題。

1、銀行間無擔保市場拆借交易量的急劇下滑

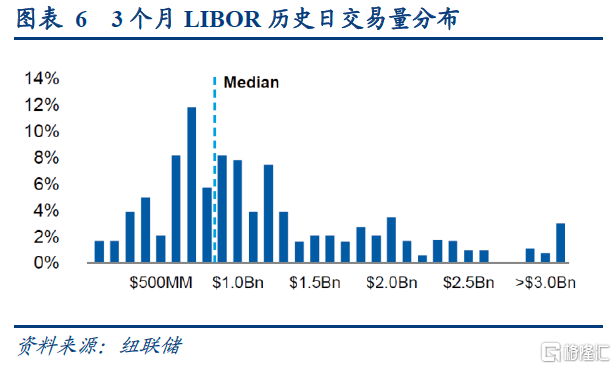

出於對交易對手銀行信用風險概率增高的擔憂,不少銀行更傾向於通過回購等方式進行資金拆借而非拆借無擔保資金。根據紐聯儲2019年的報吿,3個月期LIBOR日拆借量大的歷史中位數大致為10億美元,替代參考利率委員會(Alternative Reference Rates Committee,ARRC)則估算每日主要銀行的3個月LIBOR成交量僅在5億美元左右。

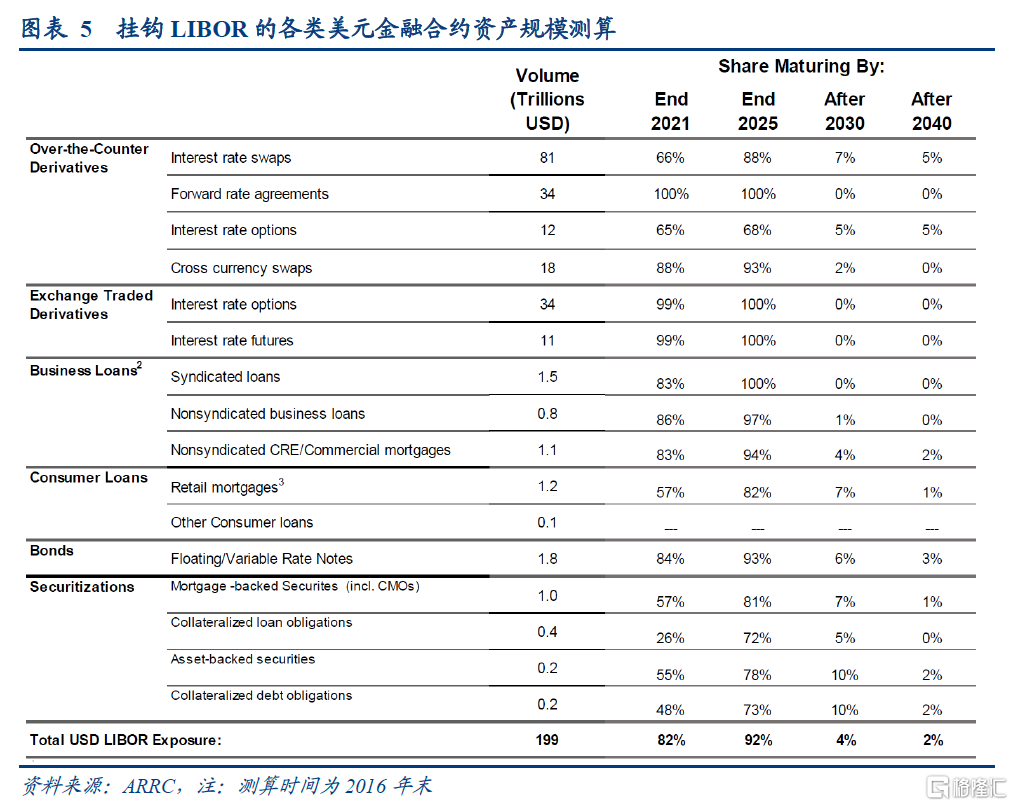

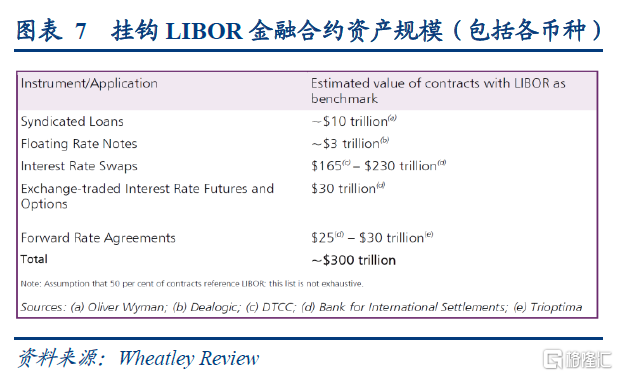

對比LIBOR報價基礎薄弱的交易量,LIBOR本身卻支撐着接近200萬億美元的金融合約,這種不平衡增強了市場的不穩定性。與美元LIBOR掛鈎的200萬億美元元金融產品中,包括3.4萬億美元的商業貸款、1.8萬億美元的浮息票據和債券、1.8萬億美元的證券化產品以及1.3萬億美元的消費者貸款。其餘95%的名義價值都是衍生品合約。

無擔保市場拆借交易量急劇下滑的背後,一是2008年金融危機之後,金融監管趨嚴。巴塞爾銀行監管委員會處於加強同業市場監管的目的,引入了流動性覆蓋率(LCR)和淨穩定資金比率(NSFR)等指標,擔保性資金流出對LCR的影響小於無擔保資金融出。二是在寬鬆的流動性環境下同業資金拆借需求降低。全球主要央行都開始實施量化寬鬆政策,銀行體系內的超額儲備金相對充足。且交易對手銀行的信用風險概率的增加也讓銀行更加傾向於通過回購等方式拆借資金。

2、LIBOR基於報價而非真實交易

由於無擔保倫敦同業拆借市場的低交易量,大多數報價行所提供的LIBOR最終只能是基於專家判斷而非真實交易。即使ICE在接手LIBOR後創立了瀑布法來對利率報價進行約束,但LIBOR報價至今仍然顯著依賴第三層級。以2020年8月17日至2020年8月21日期間,LIBOR報價中的三種層級權重來看,除美元、英鎊和歐元的隔夜期限外,只有不到20%是基於第一層級來報價的。尤其是日元,幾乎所有的報價都依賴於第三層級。

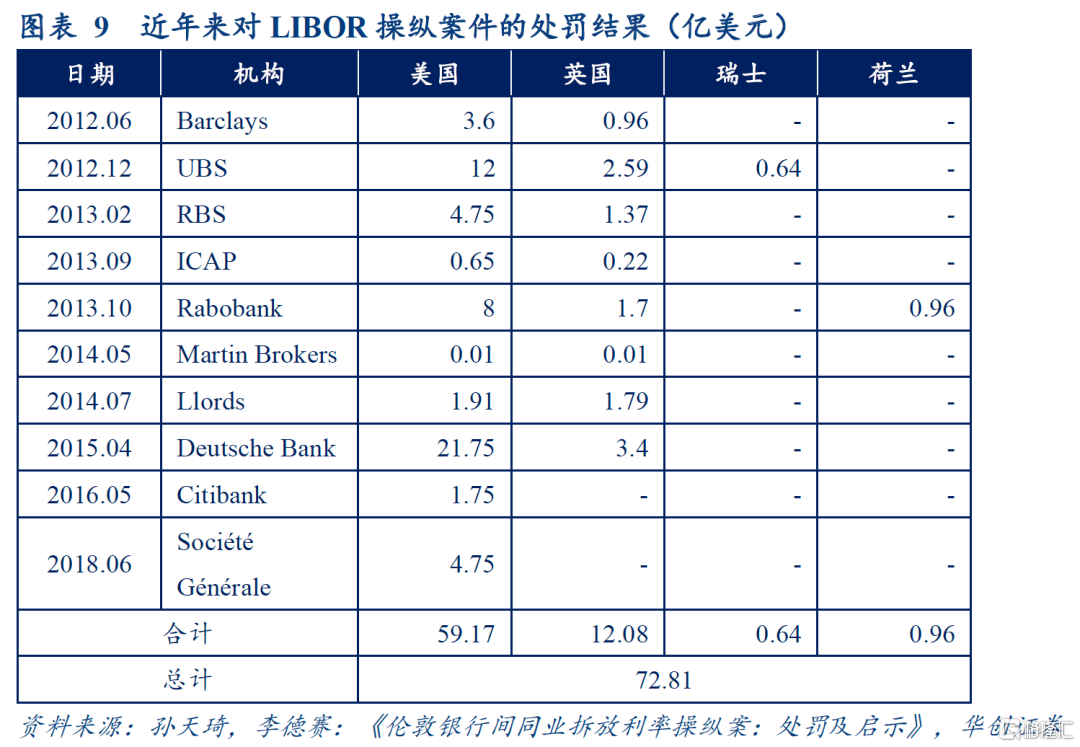

3、LIBOR操縱

2008年4月,《華爾街日報》發表了一篇報吿,認為某些銀行故意壓低了LIBOR的報價。隨後美國商品期貨交易委員會(Commodity Futures TradingCommission, CFTC),和英國金融行為監管局(Financial Conduct Authority, FCA)對LIBOR定價流程開展調查,發現其中存在出於兩種動機的人為操縱行為。

一是人為在金融危機期間為維持流動性聲譽而虛報低價。在被調查的1700萬份文檔、郵件記錄中,有970000份涉及LIBOR,其中74份被發現與虛報低價行為相關。一些銀行故意顯著壓低LIBOR報價,這是由於各銀行提交的LIBOR報價反映了其在銀行間市場無擔保借貸的成本,若其LIBOR報價過高,可能引起市場和媒體對其流動性風險產生擔憂。

二是交易員利益驅動的操縱行為。在進一步調查中,CFTC和FCA要求相關銀行對LIBOR報價過程中的所有郵件及其他通訊記錄進行全面分析,發現了交易員利益驅動操縱LIBOR定價的證據。一些銀行在提交LIBOR報價時考慮了自身或其他銀行的交易頭寸,這導致了報價具有不真實性,影響了LIBOR的定價。在金融服務管理局(Financial ServicesAuthority FSA)在2012年對巴克萊銀行操縱LIBOR的最終報吿中,表明在2005年1月至2008年7月期間,巴克萊銀行提交美元LIBOR和EURIBOR報價時多次考慮了其利率衍生品交易商的要求。從2007年年中開始,市場的流動性狀況發生了巨大的改變,為此,巴克萊銀行內部高層擔心媒體會因巴克萊所提交的報價而對其產生負面看法,因此高管們決定在2007年末和2008年初壓低LIBOR報價以避免負面新聞纏身。最終,巴克萊銀行被FSA處以5950萬英鎊的罰款。

二

LIBOR要淘汰,但為什麼選擇SOFR?

(一)新基準利率的選擇標準

根據FSB授權下OSSG的建議,美聯儲在2014年11月17日成立了替代參考利率委員會(Alternative Reference Rates Committee,ARRC),其主要工作內容包括尋找合適的美元LIBOR替代利率、設計穩健的交易規則、制定替換步驟。ARRC的成員包括來自美聯儲、財政部、15家全球大型利率衍生品做市商以及幾家大型中央結算機構的代表。美聯儲在成立ARRC之初就要求新的替代利率具備三個特徵,一是基於日交易量大、流動性高的、更活躍和穩健的市場,二是無風險或近似無風險;三是不能對美國貨幣政策造成限制。

根據美聯儲所要求的這三項特徵,ARRC自身也訂立了參考利率的標準:

1)基準性(Benchmark Quality),即保證利率的完整性和連貫性,可根據以下指標對標的市場進行評估:流動性、交易量、流動不足時的彈性、監管方式改變時的彈性、貨幣政策變化對基準產生制約或不利影響的可能性。

2)方法性(Methodological Quality),即基準指標滿足IOSCO穩健性原則的程度。可根據以下指標對基準利率進行評估:數據標準性、數據透明性、歷史數據可用性。

3)問責制(Accountability),即保留遵守IOSCO準則的過程證據。

4)治理結構(Governance),即治理結構有助於促進基準的完整性。

5)可執行性(Ease of Implementation),即評估利率轉換的難易程度。包括:與對沖或交易相關的預期需求、標的利率存在或者可能存在期限結構。

(二)各類替代品的特點

根據這些標準,ARRC考慮了以下幾種備選替代利率方案,包括:隔夜無抵押貸款利率、一般抵押貸款利率、政策利率、國債利率、定期隔夜指數掉期(OIS)利率、定期無抵押貸款利率。

1、隔夜無抵押貸款利率

第一種選擇,隔夜無抵押貸款利率(Overnight unsecured lendingrates),如聯邦基金利率(Effective Federal FundsRate EFFR)或銀行隔夜貸款利率(Overnight Bank Funding Rate OBFR)。

由於OBFR擁有更大的交易規模、更多樣化的交易對手以及不屬於聯邦公開市場委員會當前目標利率,因此相比於EFFR,ARRC更偏好OBFR。

EFFR是聯邦基金市場隔夜交易量的加權中位數對應價格,而OBFR是隔夜聯邦基金、歐洲美元、以及FR 2420 D報吿的“選定存款”(selected deposits)的交易量的加權中位數。兩種利率的數據均基於美國150多家銀行活躍的日交易數據,該數據通過美聯儲FR 2420數據收集向美聯儲報吿,比隔夜美元LIBOR所代表的數據更為全面。從市場規模上來説,OBFR每日擁有大約3000億美元的交易量,而EFFR每日交易規模僅700多億美元。且OBFR的交易對手也比EFFR更具有多樣性。同時,因為OBFR不屬於聯邦公開市場委員會(FOMC)當前的目標利率(而EFFR屬於),所以貨幣政策框架的改變對其造成的影響較小。因此相對於EFFR,OBFR更穩定,ARRC更傾向於OBFR。

2、國債抵押貸款利率

ARRC所考慮的第二個選擇,是基於國債抵押回購市場的隔夜利率,即SOFR。之所以將該利率作為參考利率的原因在於:1、該市場的交易量非常多。2、市場穩定。3、與廣泛的金融市場參與者的資金來源有着相關性。

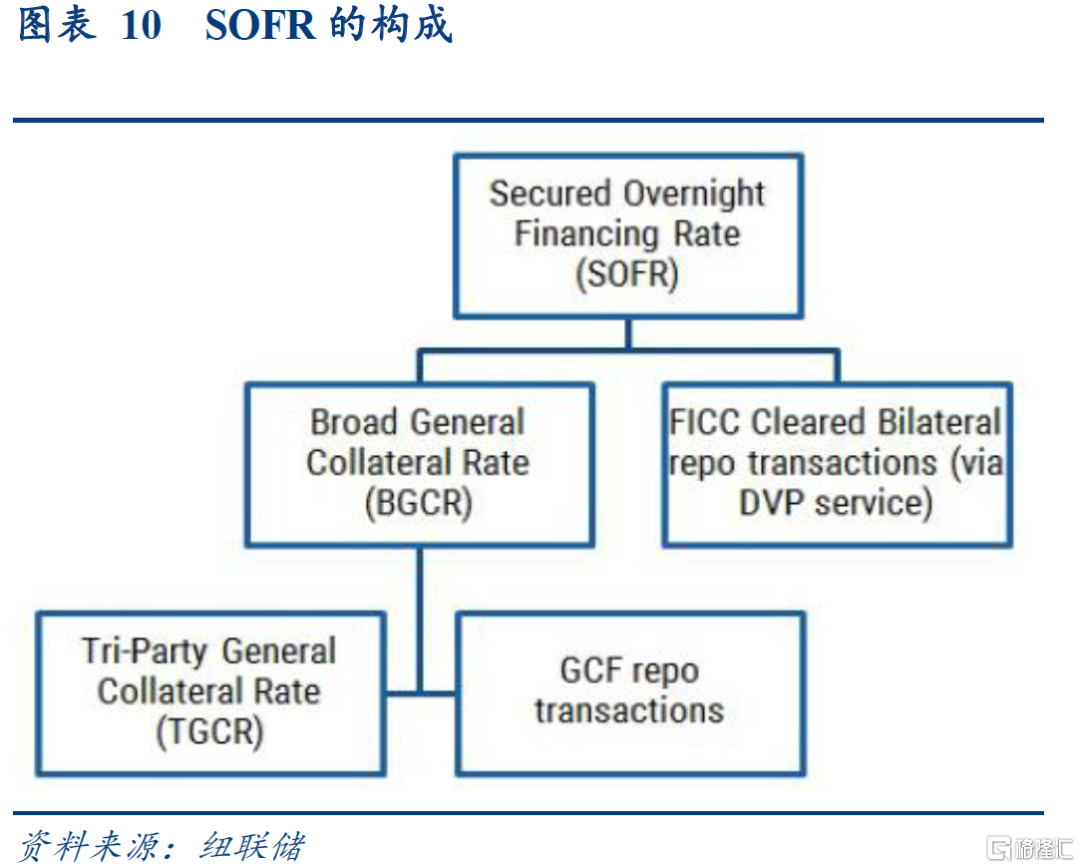

這裏我們簡單介紹一下美國回購市場:美國回購市場分為雙邊回購和三方回購市場。三方回購市場分為傳統三方回購(Tri-party Repo)和一般擔保品回購市場(GCF Repo)。Tri-party Repo為一般抵押品而非特定證券融資,該市場典型的融入方是一級交易商,最典型的融出方是貨幣市場基金和證券借出方(securities lenders),交易都在紐約梅隆銀行結算。GCF Repo則是由美國固定收益清算公司負責託管和清算,交易雙方必須是FICC下屬會員,因此主要是做市商之間的市場。正逆回購雙方是通過中間經紀人以匿名形式成交,中間經紀人再將交易細節交由固定收益清算公司完成交易。雙邊回購市場均為一對一直接交易,但按清算不同,分為通過FICC-DVP服務清算的雙邊回購,和非DVP服務清算的雙邊回購,前者與GCF Repo類似,但不同於GCF以匿名形式成交,DVP回購可以是雙邊直接確認交易。在這部分市場中,現金提供者往往是資產管理公司或證券交易商等專業投資者,而現金借款人則包括主要經紀客户。

基於上述不同的回購市場,紐聯儲與美國金融研究辦公室設立並公佈三大回購利率:TGCR、BGCR、SOFR。 ① TGCR(Tri-Party GeneralCollateral Rate),衡量傳統三方回購市場中以國債為抵押品的隔夜回購利率,在三個回購利率中覆蓋的範圍最窄;② BGCR(Broad General CollateralRate),在TGCR的基礎上進一步納入GCF Repo市場中國債為擔保品的回購利率;③ SOFR(Secured Overnight FinancingRate),自BGCR的基礎上進一步納入雙邊回購市場中通過DVP服務清算的,以國債為抵押品的回購利率,涵蓋的範圍最廣,也相對不易受到回購市場結構變化的影響。(注:三大利率的統計中均排除了以美聯儲為對手方的交易)

值得一提的是,SOFR的構成,是ARRC提出以國債抵押回購市場為找尋一個基準利率在前,美聯儲具體設立和公佈三大回購利率在後。

3、政策利率

第三類選擇,政策利率,比如聯邦基金目標利率、超額準備金利率IOER、美聯儲逆回購利率RRP。儘管這類利率在透明性和適應性方面表現不錯,但這些利率都是當前貨幣政策框架的一部分,而貨幣政策框架必然將跟隨經濟金融環境的變化而改變。若用該種利率替代LIBOR會讓民眾認為聯邦公開市場委員會(FOMC)將維持當前的政策框架。因此很難作為LIBOR的替代。

4、國債利率

第四類選擇,國債利率,國債市場規模整體高於無擔保市場,在流動性、多期限上都具有一定優勢,但也存在明顯的弊端。首先,相比於隔夜回購市場,國債市場交易量仍偏小;並且,國債利率波動還會受到技術性的供需變化影響;最重要的是,國債利率與私營部門金融或非金融公司借貸成本高低並沒有很好的相關性,因此並不適合作為LIBOR的替代。

5、定期隔夜指數掉期利率

第五種選擇,定期隔夜指數掉期(OIS)利率。OIS(Overnight Indexed Swap)作為一種利率互換,即參與合約的雙方同意在到期時交換合約期間基於一定名義本金的固定利率和浮動利率產生的利息金額。浮動利率掛鈎的基準是聯邦基金有效利率FFER,固定利率即OIS利率。OIS合約交割期限從一週到幾年不等,反映了交易者對於未來EFFR的預期。在金融危機之前,LIBOR和OIS的利率水平相差有限,基本維持在10bp左右,但是在金融危機之後,由於LIBOR作為無抵押利率,定價中涵蓋了信用風險,而OIS因為不交換本金而僅是利息,因此定價上更貼近無風險利率,LIBOR-OIS利差也因此被視為衡量離岸美元市場流動性情況的關鍵指標。

OIS市場具有相當的流動性,但是在日頻看,這個市場的日交易量相對較少,因此在當前的市場條件下,不可能計算出與EFFR相關的穩健的、交易充分的OIS利率。因此很難將其作為LIBOR的替代。

6、定期無抵押貸款利率

對於第六種定期無抵押貸款利率,它們與隔夜無抵押貸款利率有着相同的問題,即其所基於的實際交易量太少,在流動性緊張時期甚至缺乏真實交易。如2008年11月和12月的40個交易中,美聯儲僅能在其中10個交易日內公佈其3個月AA評級的金融商業票據(CP)利率。並且,不同時間和不同期限市場上的活躍交易方變化也較大,因此很難將其作為LIBOR的替代。

(三)花落SOFR,SOFR與LIBOR的區別是什麼

綜合上述的各類選擇,ARRC最終選擇了SOFR。綜合基準性(利率在不同監管方式、貨幣政策、流動性壓力下的連貫性)、方法性(數據表作準、透明、有歷史數據)、問責制、治理結構、可執行性(能有效對沖利率風險),主要的備選就在OBFR和SOFR之間,但最終SOFR在基準性上更具優勢:但在當時,聯邦基金市場和歐洲美元市場的大多數隔夜交易都是套利交易,市場上的資金融出方多為沒有資格獲得享受美聯儲超額準備金利率(IOER),因此轉而將資金借給可以在美聯儲存款並獲得IOER的金融機構,比如聯邦住房貸款銀行FHLBs、貨幣基金。此外,貨幣市場基金改革也導致2016年以來無擔保隔夜交易量有所下降。相比之下,國債回購市場被視為更具彈性的市場,是廣泛市場參與者的活躍資金來源。ARRC選擇的替代參考利率必須能夠承受潛在的數百萬億美元合同參考利率的壓力,並且必須在一段時間內保持持久性,SOFR明確滿足這一標準。因此在2017年6月,ARRC確定了採用SOFR來替代美元LIBOR的方案。並從2018年4月3起由紐約聯邦儲備銀行(Federal Reserve Bank of New York)每日發佈。

而SOFR也彌補了LIBOR的核心問題。第一,SOFR不是通過報價,而是通過成交價計算,這增加了操縱的難度;第二,回購是貨幣市場成交量最大的品種,每日超過1萬億美元的交易量保證SOFR能最大程度地反映資金市場利率水平。但SOFR和LIBOR還有兩大不同則構成了基準利率轉換的難點,一則,美元LIBOR的期限包含從隔夜到一年的7種類型,而SOFR僅有隔夜這一種期限。二則,LIBOR表示的是無擔保借款的利率,因此存在信用風險,而SOFR表示的是有擔保借款的利率,因此信用風險較小。兩者間的利差需要給未來轉換基準利率的合約一個標準。

三

轉換之路開啟:道阻且長

(一)基準轉化的難點

如上所述,當前SOFR轉換成美元LIBOR面臨着兩個難點。一是SOFR期限中只包含隔夜,而美元LIBOR卻有7種期限,這可能會導致基於SOFR的利率期限錯配問題。除非SOFR利率曲線完全平坦,否則就需要計算調整後的SOFR,使二者具有可比性。二是SOFR是以美國國債作為擔保的同業融資利率,LIBOR是無擔保利率,前者的信用風險低於後者,所以SOFR數值也會低於隔夜美元LIBOR。因此必須在調整後的SOFR上增加一個額外的利差,才能讓二者具有可比性。於是,解決難點就分成了兩個步驟,即期限調整與利差確定。

在期限調整上,整體分為前瞻法和後顧法兩大類——

前瞻法,即在與SOFR掛鈎的利率掉期(OIS)和其他期貨衍生品交易報價的基礎上,計算各期限利率搭建一條完整的利率曲線。前瞻法所搭建的利率曲線結果,反映了市場對於未來SOFR的預期所在。前瞻法的優勢,在於合約建立時就可以確定基準利率水平,但劣勢在於前瞻法的定價本身就需要一個流動性足夠充足、定價足夠充分的衍生品市場作為基礎,而這在當下基準利率轉換階段還是缺乏的。

後顧法,即按照已經形成的SOFR報價,利用單利和複利滾動計算各個期限的利率報價,以構建一條完整的利率曲線。而後顧法又具體可細化為4種方案:一是即期隔夜利率,即採用相應IBOR期限開始前一到兩個工作日的隔夜無風險利率;二是凸性調整隔夜利率,即以IBOR期限開始前一到兩個工作日的SOFR做凸度調整模擬相應IBOR期限內的每日隔夜無風險利率進行復利計算;三是後置複利利率(compoundedsetting in arrears rate),即在相應IBOR期限結束前對相應期限內的每日SOFR進行復利計算;四是前置複利利率(compounded setting in advance rate),即以IBOR期限開始前的期限日數的每日SOFR進行復利計算。

在利差確定上,則有三類選項——

一是遠期調整法,即基於後備方案觸發時相應期限內的IBOR和期限調整後的無風險利率的遠期利差進行計算調整。二是歷史均值/中值調整法,即在後備方案觸發前一定期限內(例如5年、10年)IBOR與期限調整後無風險利率的利差的歷史均值或中值進行利差調整。三是即期調整法,即基於後備方案觸發前一天相應IBOR和期限調整後無風險利率的即期利差進行計算調整,或者採用一定期限(例如5個交易日、10個交易日或一個月)內IBOR和期限調整後無風險利率的每日即期利差平均值。

(二) 最終制定的轉換方案

1、ISDA擬定的期貨合約轉換方案

首先,在不同期限的後備利率選擇上,採用後置複利法。根據ISDA的徵詢意見結果,大多數人傾向採用後置複利利率,其優點包括:一是反映相關期限內的實際每日利率波動;二是波動性小於即期隔夜利率;三是反映OIS市場的結構。

其次,在利差調整上,最終選擇以5年曆史中值法為替代方案。在2018年7月對其他IBOR的意見徵詢中,大多數調研對象傾向於採用5年曆史均值/中值調整方式,其主要優點在於可以有效防止操縱。

2、 ARRC擬定的現貨合約轉換方案

針對不同類型的現貨金融產品(LIBOR浮息債、雙邊貸款、銀團貸款、可調利率住房貸款、資產證券化產品),ARRC分別制定了相對應的後備條款以作轉換之用。不同於衍生品合約,現貨合約採用“瀑布法則”來選擇後備利率和調整利差。

後備利率方面,第一選擇是按照由ARRC確認的SOFR 前瞻性利率曲線來確認後備利率。但應注意到當下前瞻性利率曲線還沒有搭建成功,因為前瞻法的前提需要有充分流動性的衍生品市場來提供報價。第二選擇是按照後置複利法計算後備利率,甚至在考慮到sofr未來退出的情況下,還有政府相關機構選擇利率、ISDA選擇利率作為替代後備。利差調整方面,第一選擇是官方ARRC推薦的利差調整方案(基本與ISDA相同為5年曆史中值法,但最終方案仍在確認中),第二選擇使用ISDA明確的利差,最後以發行人指定的利差作為兜底。

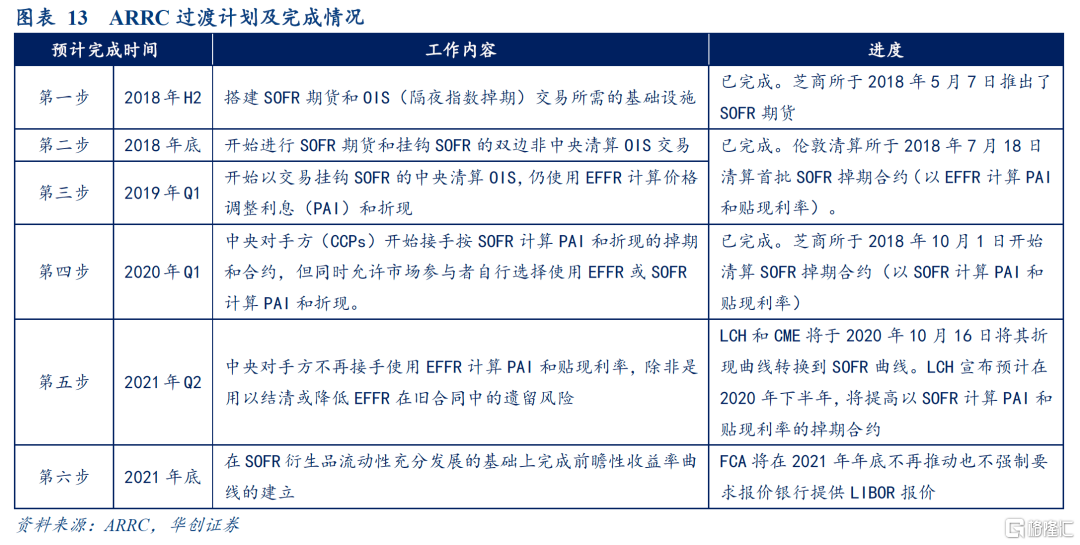

(三)轉換工作進展

為了推進美元LIBOR的替換工作,ARRC提出了一個六步走的時間安排,當前相關工作進展順利。在產品方面,芝加哥商品交易所(CME)和美國洲際交易所(ICE)均已推出1個月和3個月的SOFR期貨,房利美(Fannie Mae)也於2018年7月發行了首支基於SOFR的浮息票據(FRN)。在清算安排方面,倫敦清算所(LCH)已於2018年7月清算了其首個SOFR掉期合約(以EFFR計算PAI和貼現利率),在2018年10月,CME清算了其首個SOFR掉期合約(以SOFR計算PAI和貼現利率)。其中價格調整利息(PAI)表示融資抵押品的隔夜成本,是收款人轉移給付款人用以彌補已入賬抵押品的利息損失的成本。常用於兩家銀行通過中央對手方進行利率掉期和清算中。

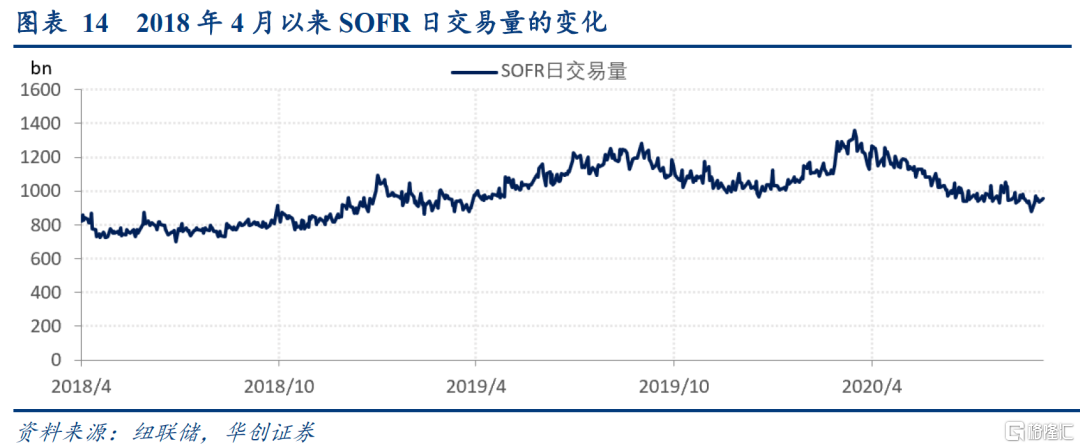

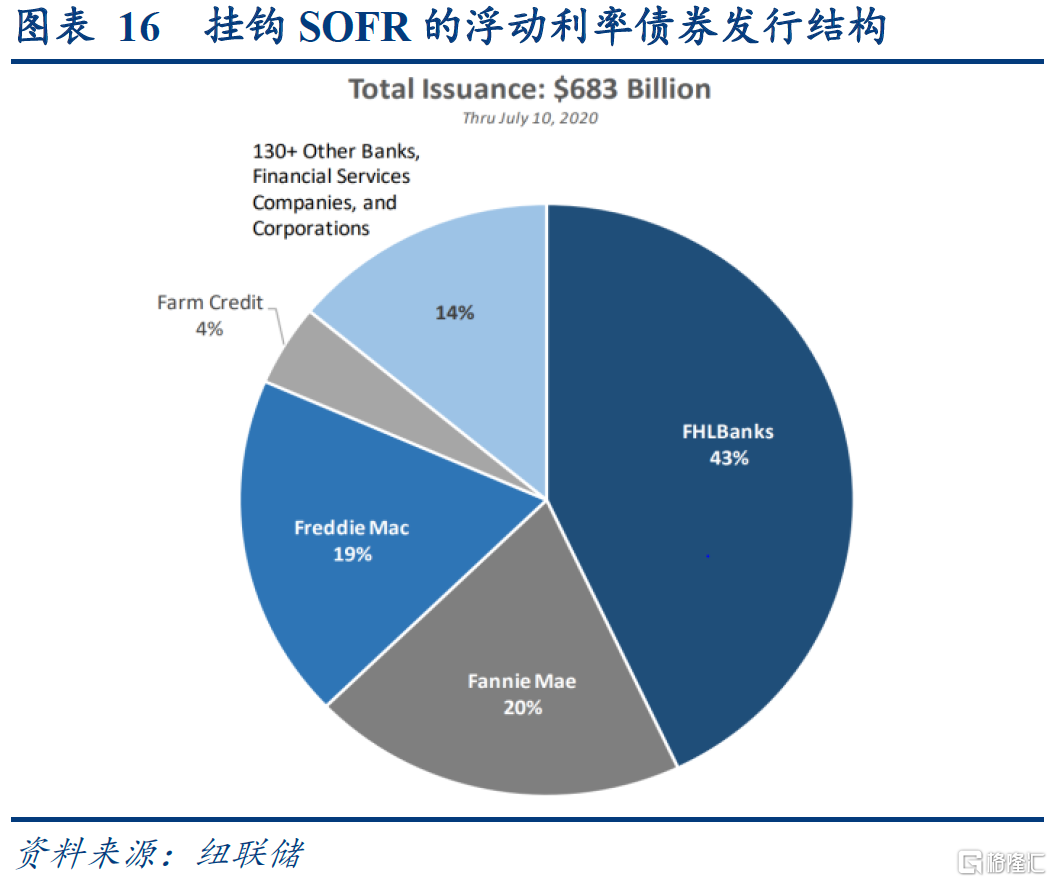

與SOFR掛鈎的金融產品方面,SOFR期貨日均成交量達到1400億美元,持倉量接近2萬億美元,市場參與者已經超過350家。基於SOFR的OIS swap本金餘額達到6000億美元,basisswap本金餘額達到7000億美元。而掛鈎於SOFR的浮動利率債券規模已經達到了6800億美元,其中超過3000億美元由聯邦住房貸款銀行發行。儘管SOFR掛鈎金融產品規模發展迅速,整體已經達到3萬億美元,但對比LIBOR背後約150萬億美元的金融資產仍然是小巫見大巫。值得關注的是,在FCA停止推動LIBOR報價繼而觸發金融衍生品後備合約的那一刻,大量衍生品合約的修改將會減少約95%的LIBOR風險敞口。

More Content

Physical Store