5月13日,福佑卡車向美國證券交易委員會(SEC)遞交招股書,擬納斯達克上市,高盛、瑞銀和中金公司擔任聯席主承銷商,證券代碼為“FOYO”。此次上市,募集金額及每股定價雖未公佈,但公司50%募集金額將用於拓展中小企業託運人業務,30%將用於研發方面,剩餘的則用於營運資金、運營費用等一般公司用途。

此前,福佑卡車已完成了7輪融資,其中,2016年由鐘鼎資本投資完成1億元B輪融資;2017年獲鐘鼎資本追投以及真格基金等參投,完成了2.5億元C輪融資;2018年完成1.5億元C+輪融資,獲京東物流參投並與其展開戰略合作;2018年12月,由中銀投資和經緯中國領投,公司獲得1.7億美元D輪融資。

股權架構方面,當前佔股比最大的12.8%的Miracle Dream Investment Inc是福佑卡車創始人單丹丹控制的企業。而鐘鼎資本作為福佑卡車第一大機構股東,持有其12.2%的股份。君聯資本、中銀、盈信資本、京東物流和經緯中國分別持股9.4%、9.2%、7.3%、6.3%和5.2%。

主營業務方面,福佑卡車是一家專注於整車運輸的科技物流平台,主要以大數據和AI技術為核心構建智能物流系統,為上下游提供從詢價、發貨到交付、結算的全流程履約服務。

截至2020年年底,福佑卡車已為4860名託運人提供服務,已較2018年的880名增加了5倍。截至今年一季度,公司累計貨物交付量達到320萬。

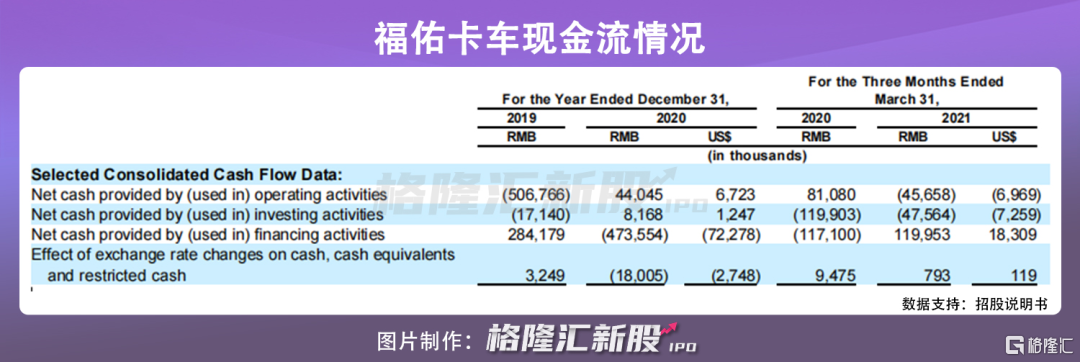

從財務狀況來看,2019年-2020年,福佑卡車實現營收分別為33.91億元、35.66億元。今年第一季度營收約為11.83億元,上年同期為6.71億元,同比增長76.1%。2019年、2020年,福佑卡車的淨虧損分別約為2.34億元、1.16億元,今年第一季度淨虧損為5450萬元。

分業務來看,福佑卡車主要是通過賺取貨主與司機間的價格差來獲利,大客户會和公司簽訂年度合作協議,小客户則採用一單一結的預付費模式。

長期合作的以重點客户、大客户為主的KA託運人業務佔公司收入絕大一部分,佔比達到95%以上。2020年福佑卡車前三大託運人:德邦物流、京東物流和順豐快遞,貢獻了55.8%的營收;2021年一季度,這3家託運人則貢獻了45.3%的營收。而以中小企業為主的SME託運人業務收入佔比較低,不過在數量上,SME客户在今年3月底已經突破了1萬家。

儘管鎖定大客户、建立長期聯繫能為公司貢獻大額的營業收入,但另一方面,前三家收入佔比達到50%,顯然福佑卡車營收過於依賴,如若失去這三家,哪怕是其中的一家託運人的合作關係,都將對福佑卡車的業績產生不利影響。

至於承運人端,福佑卡車平台上的註冊司機數量從2018年的51.3萬人增加到2021年一季度的90.55萬人,其中超過58.08萬名司機已在平台上完成訂單。如果將年收入超過5萬元的司機定義為忠誠司機,那麼忠誠司機運送了訂單價值的由2018年的52.9%提升至2020年的69.8%。

由於尚未實現盈利,福佑卡車依舊靠融資實現現金流入。截至今年3月,公司經營性現金流約為-4565.8萬元。

從行業角度來看,福佑卡車所處的整車運輸市場規模約3萬億元,是一個巨大但相對傳統的行業,預計2025年市場規模將增長至4.5萬億元。就從業來説,除了福佑卡車外,目前市場上存在滿幫、獅橋、則一等主要玩家,滿幫與福佑卡車各自走出不同的平台發展模式,而獅橋與則一由傳統物流運行模式發展而來。

在運輸市場數字化的背景下,國內新型物流企業不斷湧現及順豐、滴滴等巨頭入局,市場競爭持續加劇,業內企業也難免經歷艱難陣痛,通過“燒錢”加大優惠力度等吸引客户方式可能還將持續一段時間。此前,福佑卡車便宣佈上線貨主會員等級,不收取會員費,併為用户提供優惠券、異常費用減免、返現等權益。

結語

根據灼識諮詢的數據,按2020年收入計算,福佑卡車是目前中國最大的技術驅動型公路貨運平台。不過,儘管如此,公司面臨營收依賴、資金緊缺、貨車司機利益糾紛等問題及風險仍不容忽視。

值得一提的是,繼福佑卡車遞交招股書後,被稱為“貨運版滴滴”的滿幫集團隨後也提交赴美上市招股書,最終“貨運第一股”將花落誰家,懸念或許留到最後一刻。