本文来自格隆汇专栏:开源证券赵伟,作者:赵伟团队

报告要点

近期,美元、人民币汇率的走势,引发广泛关注与讨论。近期汇率的影响机制是什么,未来如何演绎?本文梳理,可供参考。

4月以来,美元、人民币汇率为何大幅波动?受疫情变化影响

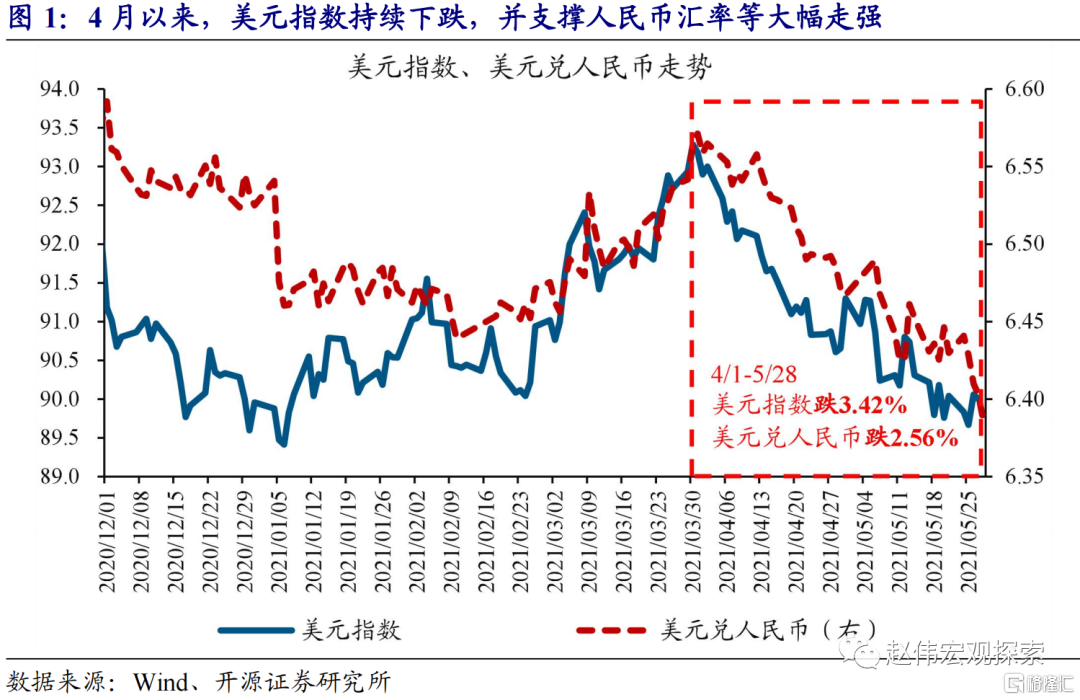

4月以来,人民币汇率大幅升值,主要与美元指数持续下跌有关。人民币汇率主要跟随美元指数变化。4月以来,美元指数一改前3个月大幅反弹态势,由93以上最低跌至89.7。伴随美元下跌,人民币汇率升破6.4、刷新2018年6月以来新高。美元及人民币汇率的波动引发广泛关注,“美元趋势走弱”等论调频繁出现。

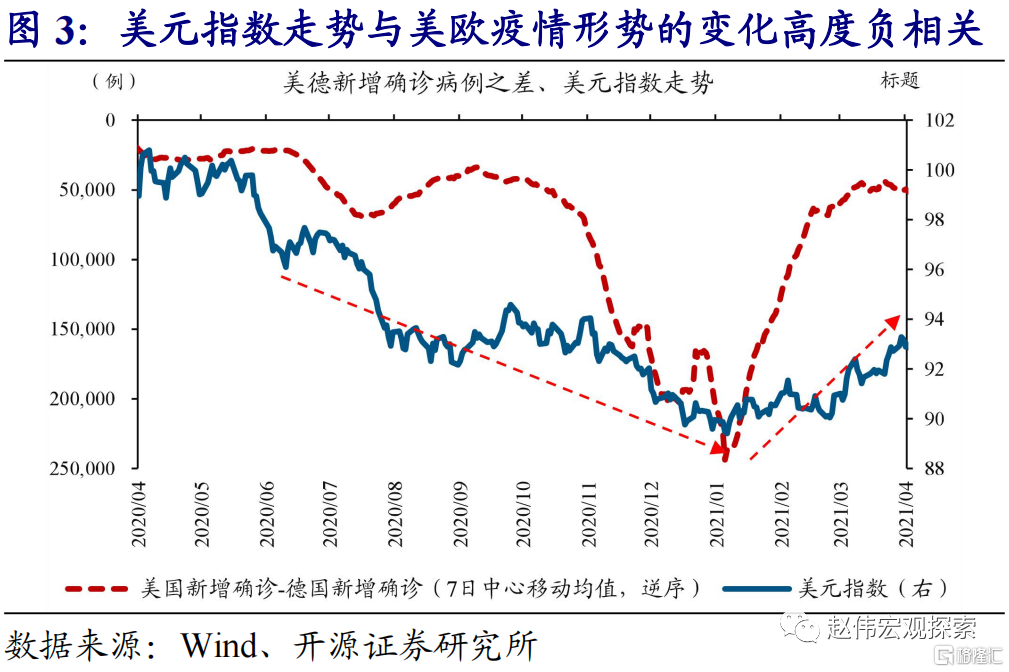

美元将趋势走弱、人民币将持续走强?事实上,疫情爆发以来,汇率的走势主要受疫情的变化影响。以美元为例,疫情爆发后,美欧等疫情的变化,通过影响经济修复预期,持续扰动美元走势。比如,1月至3月,随着美国疫情改善、欧洲等疫情恶化,美元持续反弹;4月以来,欧洲等疫情快速改善,带动美元走弱。

“后疫情”时代,汇率的走势将由什么因素主导?从疫情演绎回归宏观基本面

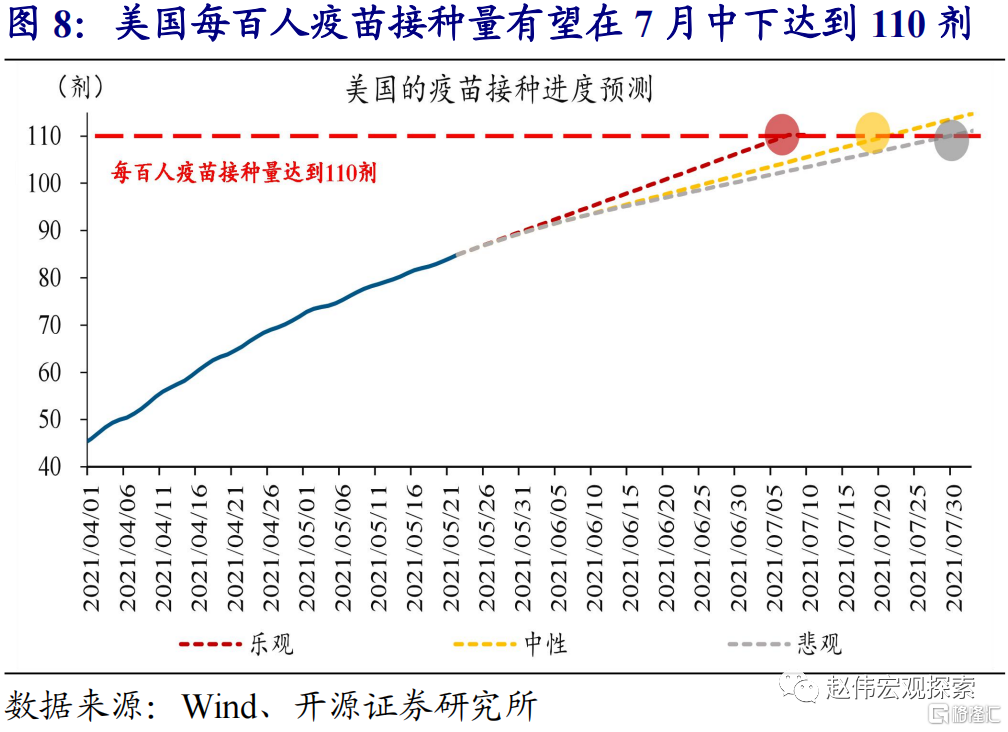

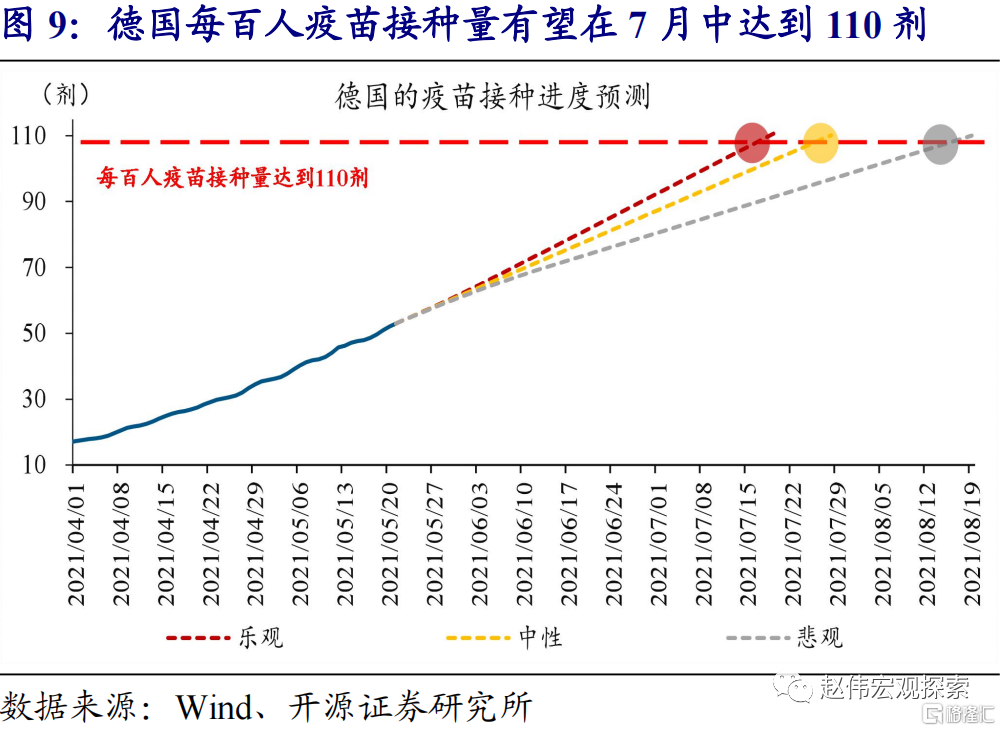

受益于疫苗大规模推广,美国将领先欧洲等其他主要经济体,疫情率先收尾。以色列等国的经验显示,接种mRNA等第三代疫苗后,每百人接种量超过110剂,疫情将基本收尾。结合疫苗接种速度及供应来看,中性情景下,美国疫情有望在7月中下旬基本收尾,而欧洲等其他主要经济体,疫情收尾时间将在7月底之后。

“后疫情”时代,汇率走势的主导力量,将从疫情演绎重新回归到宏观基本面。像疫情前一样,美国经济表现强于非美经济体,将推动美元走强,人民币汇率随之走弱;相反,美元将走弱、人民币汇率走强。此外,参照历史经验,主流央行货币政策方向或节奏的不同,将通过资金流动渠道等,进一步放大汇率的波动。

未来,美元、人民币汇率会如何演绎?美元无走弱趋势、人民币双向波动

由于财政刺激力度相对较小等,非美经济体走出疫情后的复苏弹性,难比美国。受规模刷新历史记录的财政刺激政策支持,美国非金融部门的债务偿还压力在疫情后持续回落,居民收入及储蓄率水平在疫情后大幅提升。相反,德、法等主要非美经济体,非金融部门债务偿还压力及居民收入水平等,均明显受到疫情拖累。

受制于经济基本面相对疲弱、无法“承受”利率及汇率大幅上行,欧央行等其他主流央行维持宽松货币的时长,预计远远长于美联储。以欧央行为例,由于法、西等南欧国家债务偿还压力在疫情后大幅抬升,容易因利率或欧元汇率大幅上行而暴露尾部风险,中短期内很难收紧货币。相反,美国经济修复显著加快及通胀压力大幅抬升下,众多美联储官员已开始“吹风”接下来将开启退出QE的讨论。

综合来看,后疫情时代,美元指数无走弱趋势,人民币汇率双向波动将是常态。

风险提示:病毒变异导致疫苗失效等。

事件:4月以来,美元指数持续下跌,人民币汇率大幅走强。

资料来源:Wind

1.1、 一问:4月以来,为何美元、人民币汇率大幅波动?

4月以来,人民币汇率大幅升值,主要与美元指数持续下跌有关。人民币汇率主要跟随美元指数变化。4月以来,美元指数一改前3个月的大幅反弹态势,持续下跌。数据显示,4月1日至5月28日,美元指数由93以上最低跌至89.7。伴随美元指数“跌跌不休”,人民币汇率升破6.4、刷新了2018年6月以来新高。美元、人民币汇率的波动,引发了市场广泛讨论,“美元已进入8~10年的趋势下行周期”等论调再度频繁出现。

美元指数将趋势走弱、人民币汇率将持续走强?事实上,疫情爆发以来,汇率的走势主要与疫情的变化有关。疫情爆发后,美元指数的走势持续受到疫情的变化影响。比如,2021年1月至3月,随着美国疫情形势控制地比欧洲等非美经济体更好,美元指数快速反弹;相反,2020年5月至12月,由于美国疫情形势控制地比欧洲等非美经济体更差,美元指数不断走弱。

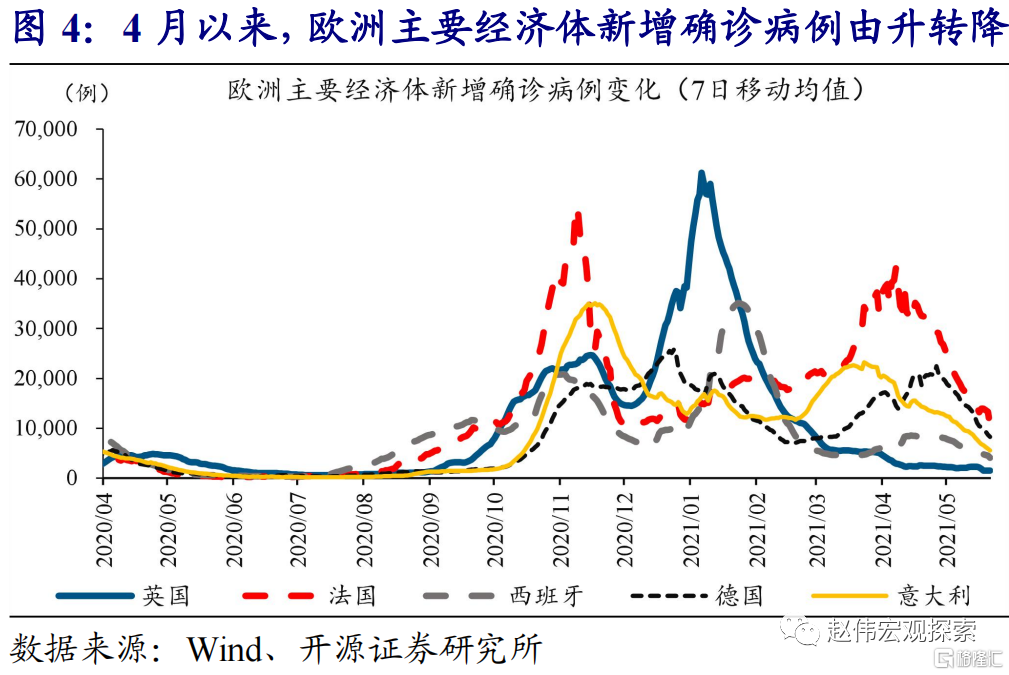

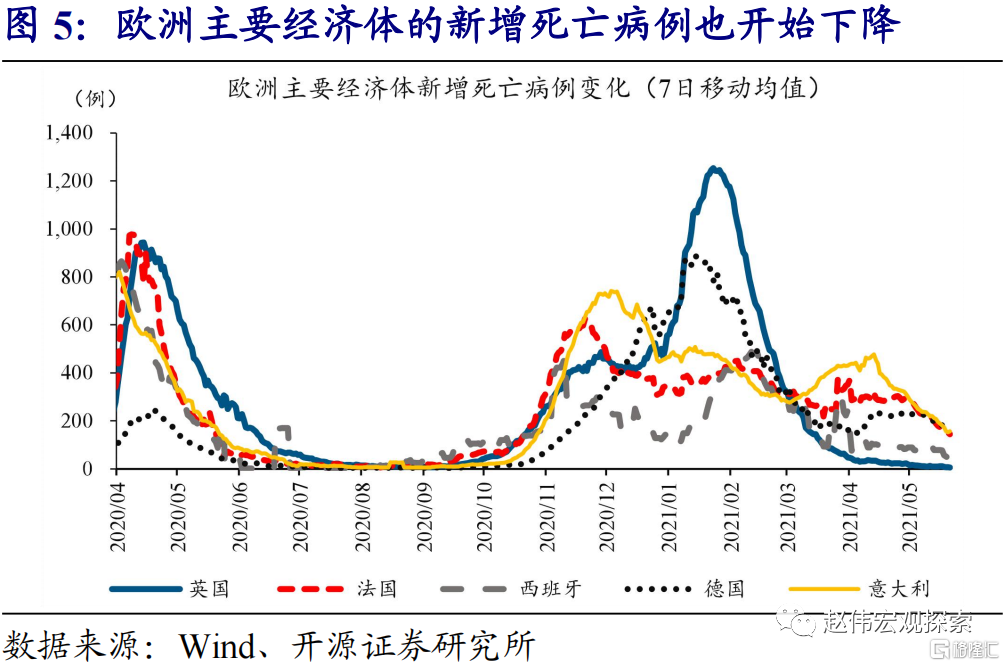

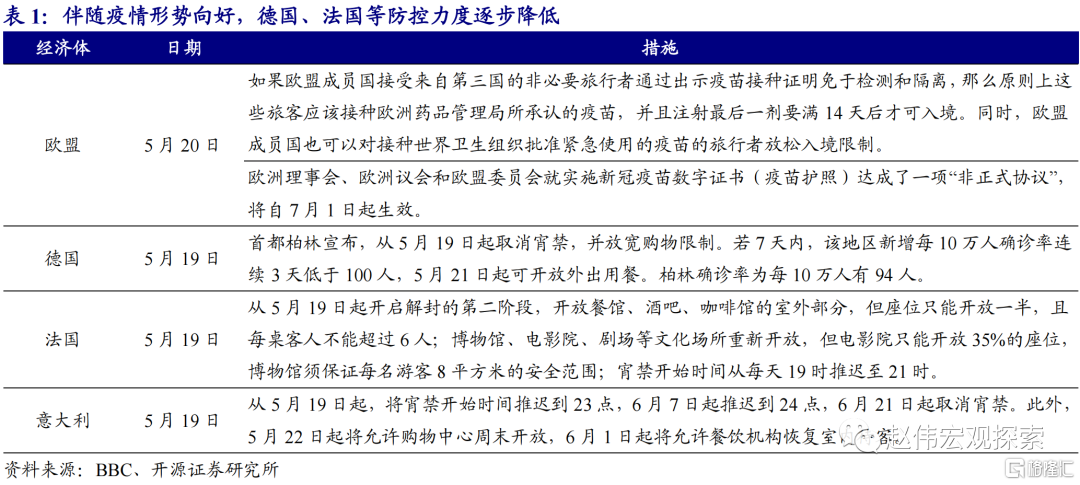

4月初至今,美元指数由前期的走强转为下跌背后,依然是受到疫情形势的变化影响。具体来看,相比美国,欧元区等的疫情形势在近2个月出现“显著”变化。伴随疫苗大规模推广、覆盖面持续提升,欧元区等的疫情形势不再恶化、快速改善,德国、法国等主要经济体纷纷逐步放松疫情防控、推动经济重启。

1.2、 二问:“后疫情”时代,汇率走势将由什么因素主导?

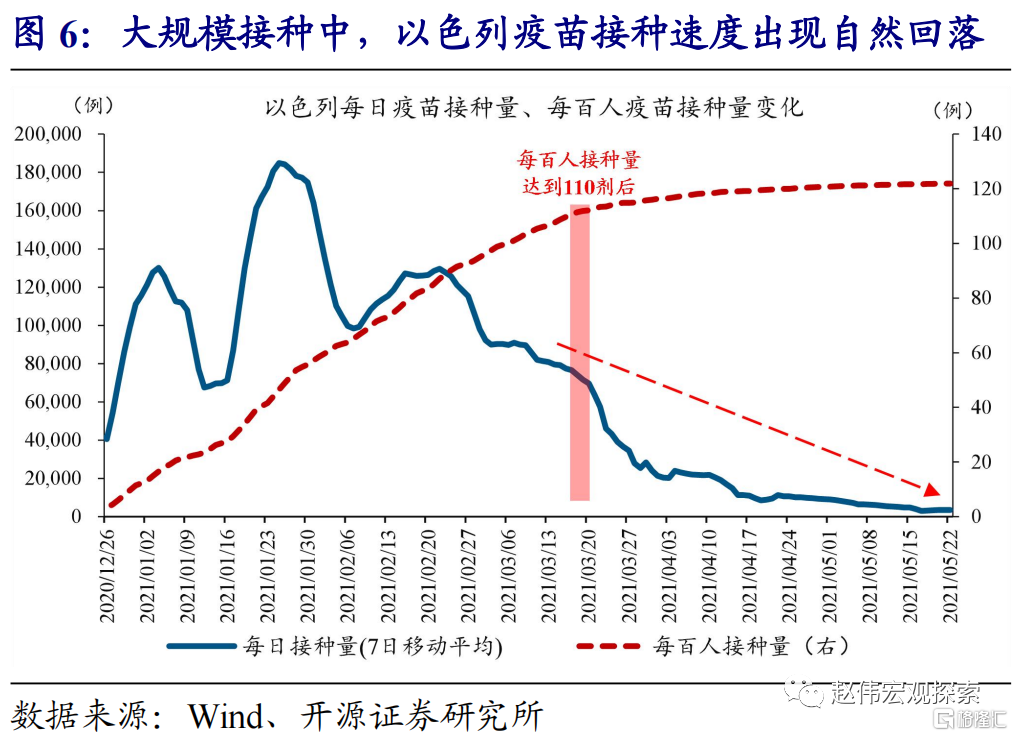

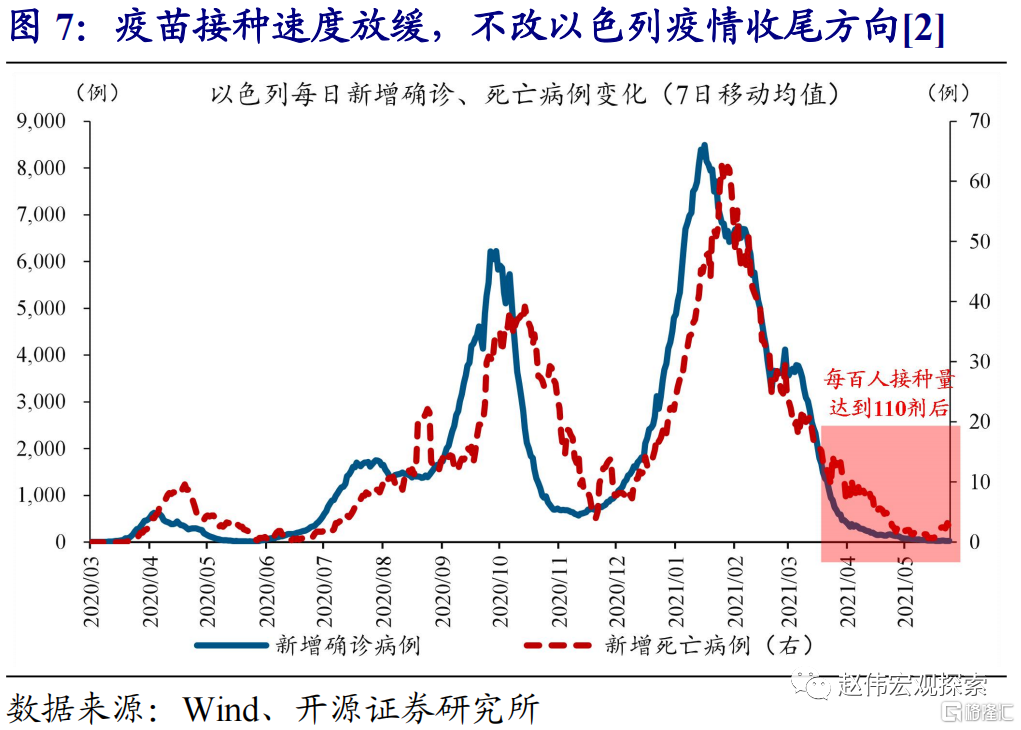

受益于疫苗大规模推广,美国将领先欧洲等其他主要经济体,疫情率先收尾。以色列的经验显示,接种mRNA或腺病毒载体等第三代疫苗后,每百人接种量超过110剂,疫情形势将基本进入到收尾状态。美国和欧元区,接种的疫苗都为第三代疫苗。结合最新疫苗接种速度及供应情况来看,中性情景下,美国每百人疫苗接种量有望在7月中下旬达到110剂。由于前期接种速度较慢,欧元区每百人疫苗接种量达到110剂的时点,预计在7月底。

注释[2]:一般而言,当经济体的疫情形势改善到一定阶段后,每日新增确诊病例的曲线趋平,即进入疫情收尾阶段。

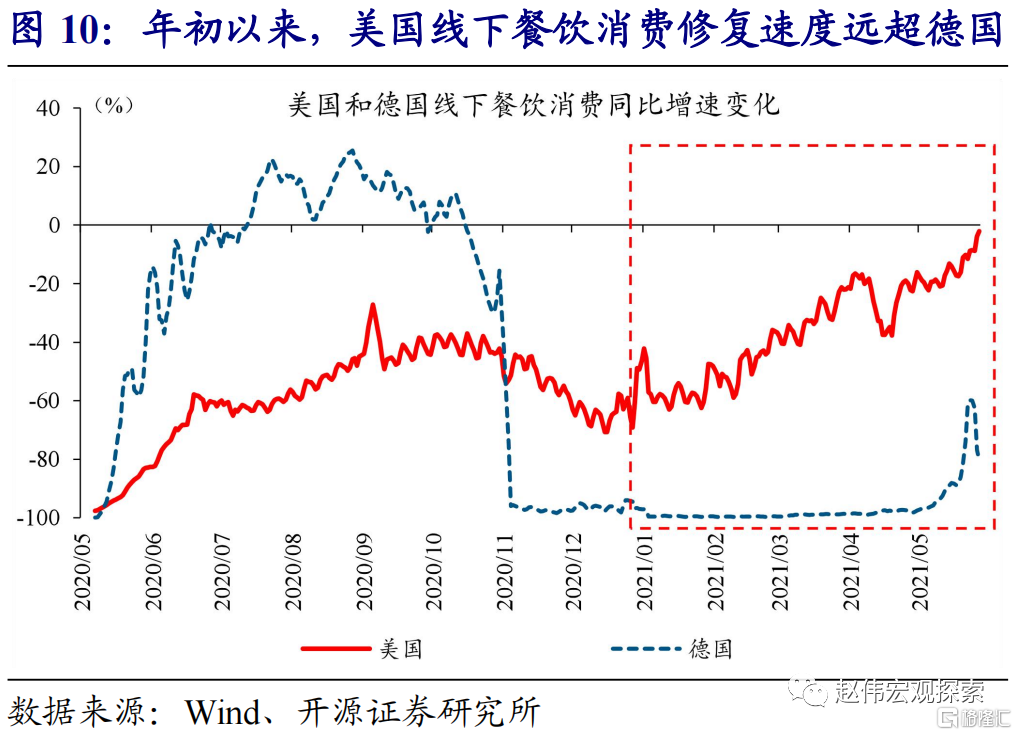

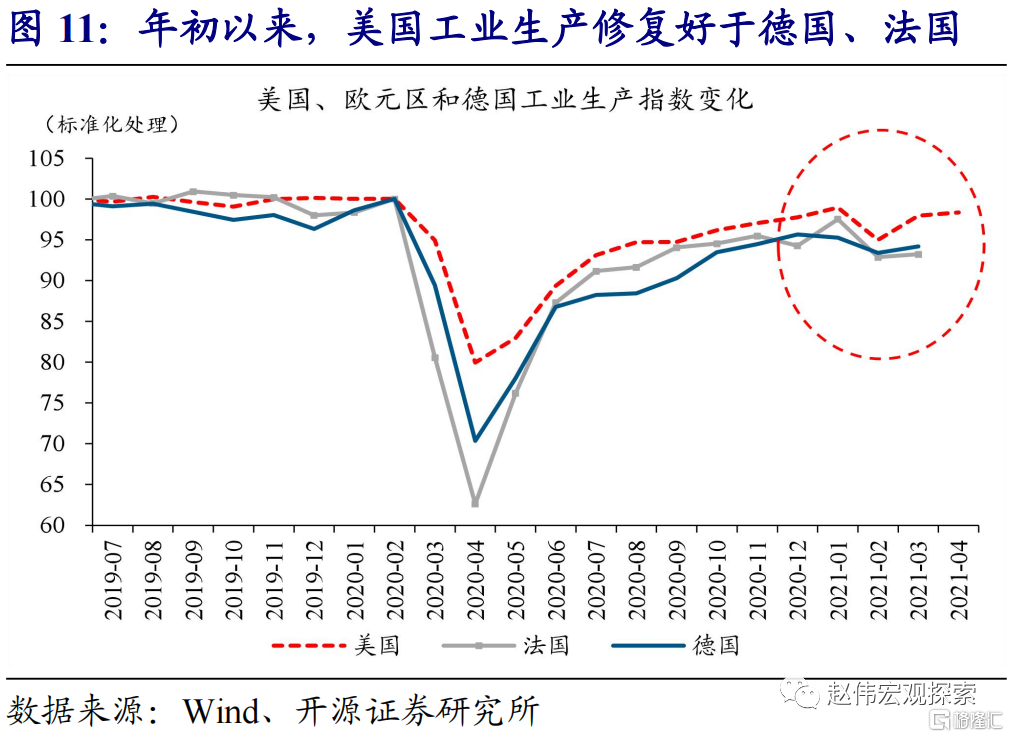

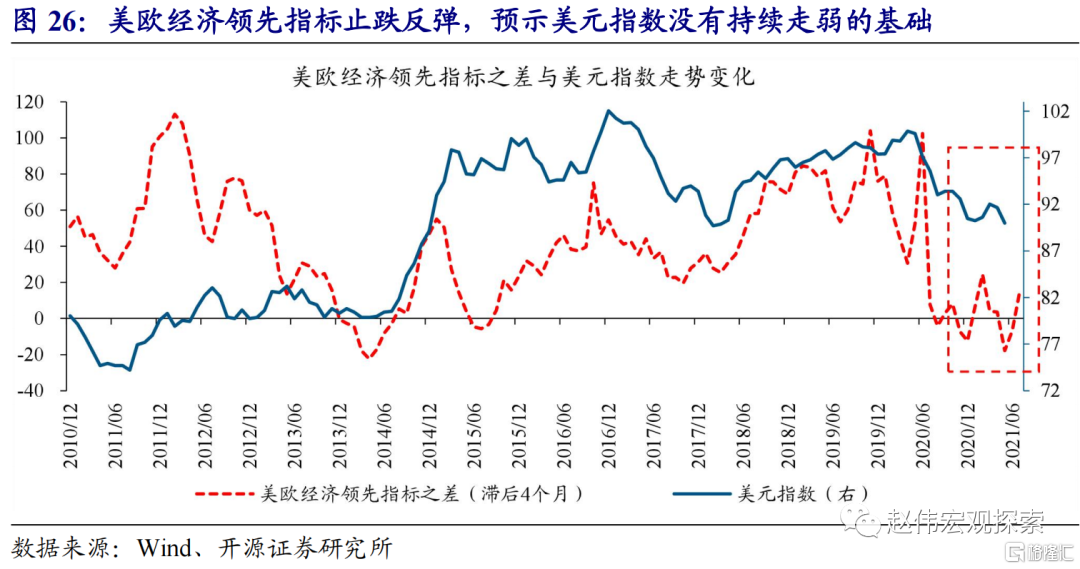

随着疫情逐步收尾,汇率的主导力量,将从疫情演绎重新回归到宏观基本面。以美元指数为例,疫情爆发后,美欧等疫情形势的变化,通过影响经济的修复预期,持续干扰美元指数走势。但随着疫情形势逐步收尾,美欧等真实的经济强弱表现,将像本轮疫情爆发前一样,重新成为美元指数中短期走势的主导力量。从经济数据的最新表现来看,无论是线下的餐饮消费、还是工业生产等的修复程度,美国均远远好于德国、法国等欧元区核心成员国。

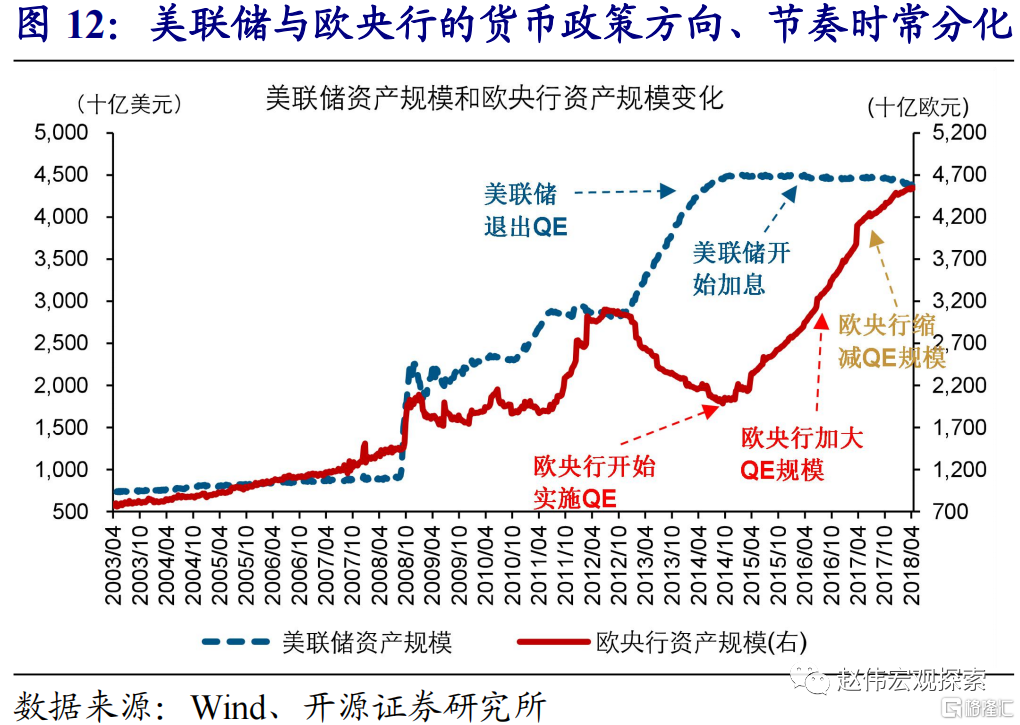

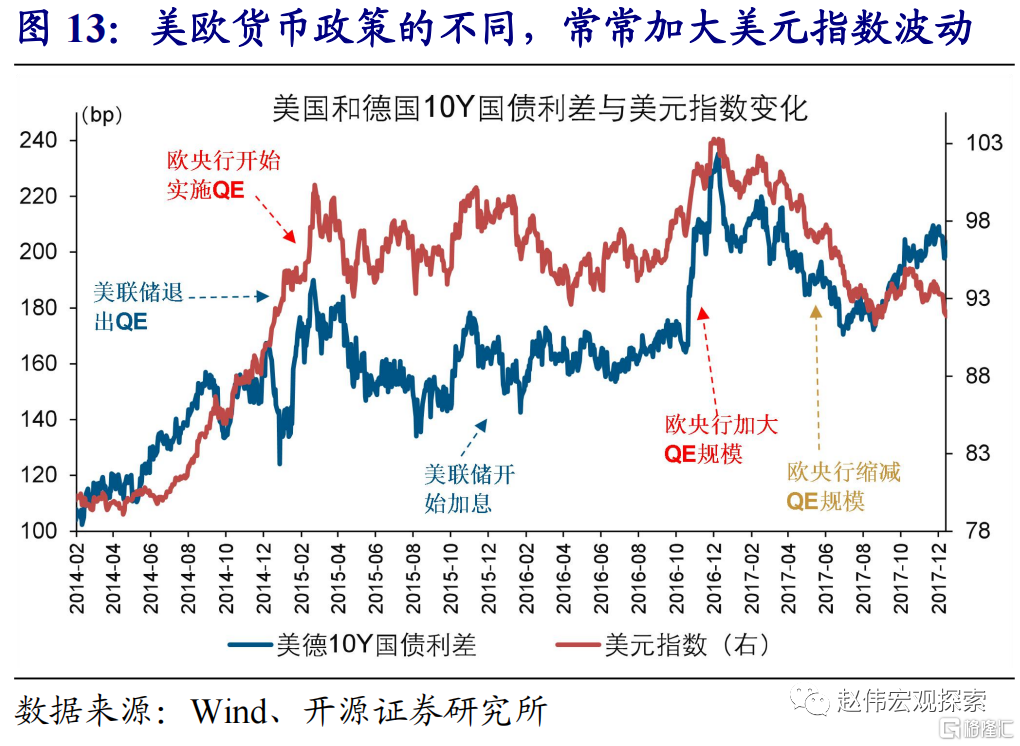

参照历史经验,主流央行货币政策方向或节奏的不同,将通过资金流动渠道等,进一步放大汇率的波动。举例来看,2011年至2016年,由于欧元区经济表现持续弱于美国,美元指数进入到趋势走强通道。其中,2014年,受美联储逐步退出QE、而欧央行继续货币宽松影响,美元指数走强速度显著加快;与2014年相似,2016年,伴随美联储加息、而欧央行加码货币宽松,美元指数的走强再次加快。

1.3、 三问:未来,美元、人民币汇率会如何演绎?

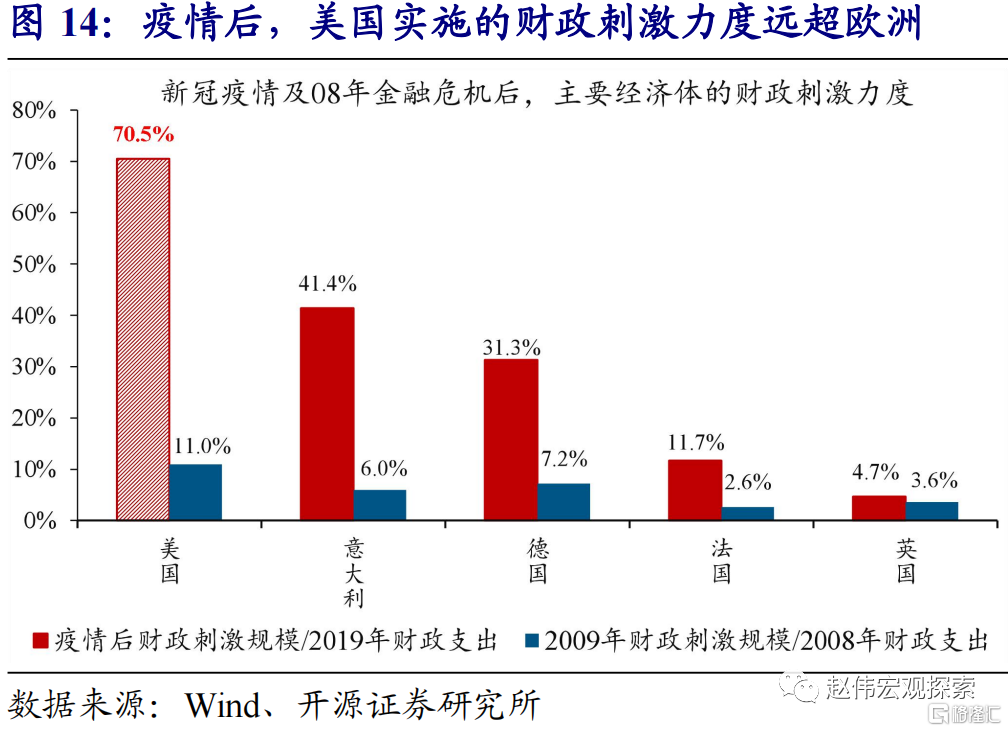

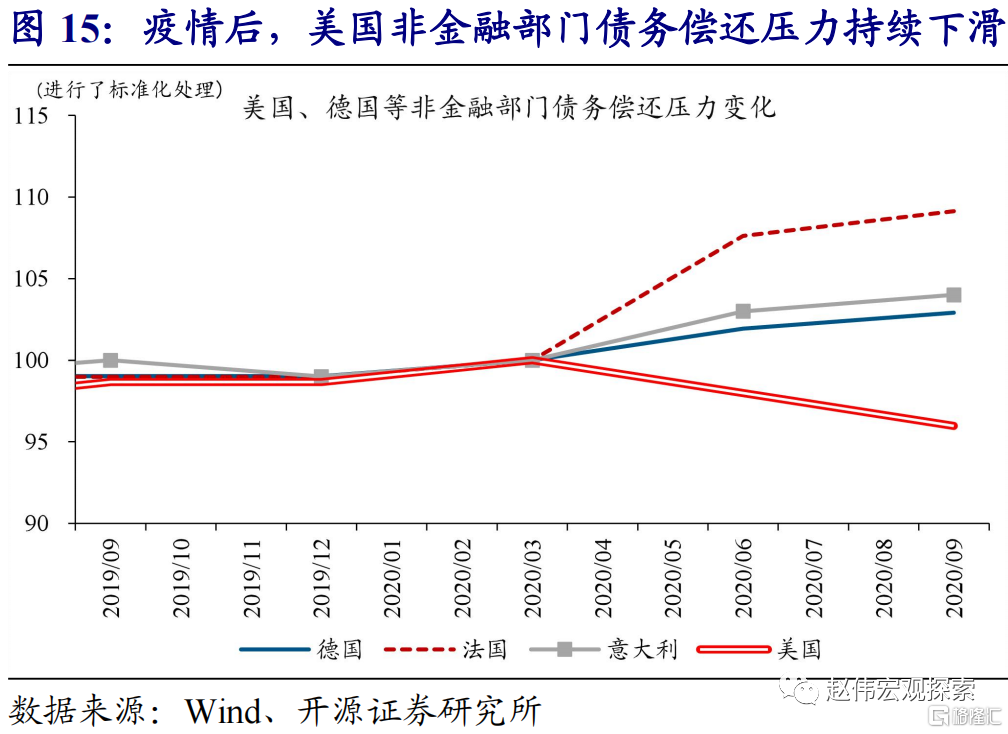

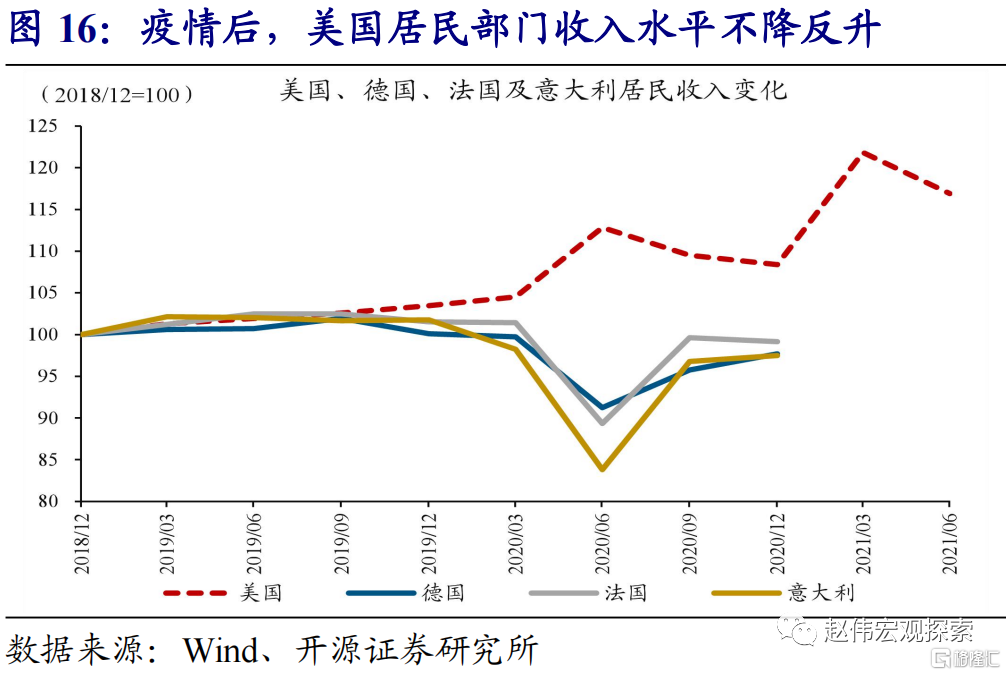

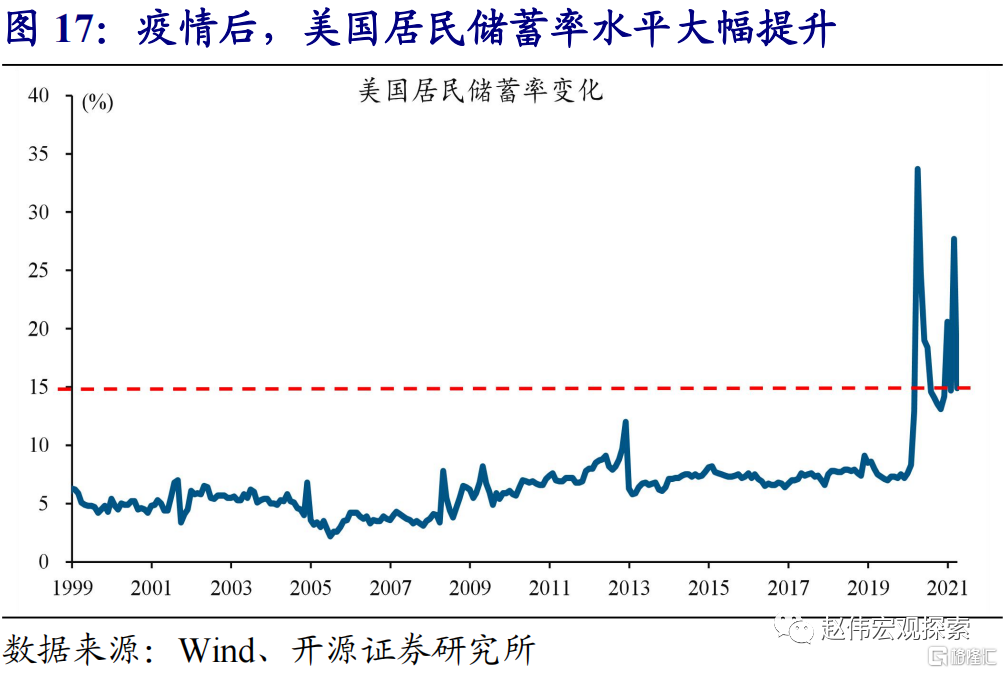

由于财政刺激力度相对较小等,非美经济体走出疫情后的复苏弹性,难比美国。疫情爆发后,美国实施的财政刺激规模占2019年的财政支出比重高达70.5%,远远超过了德国、意大利、法国等一众非美经济体。更大力度的财政刺激,使美国非金融部门的债务偿还压力在疫情后持续回落,居民收入及储蓄率水平在疫情后大幅提升。与美国相反,德国、意大利、法国的非金融部门债务偿还压力在疫情后持续提升,居民收入也受到疫情的明显负面冲击。非金融部门更低的偿债压力及居民部门更高的收入水平,使美国经济走出疫情后的复苏弹性空间,远远超过其他非美经济体。

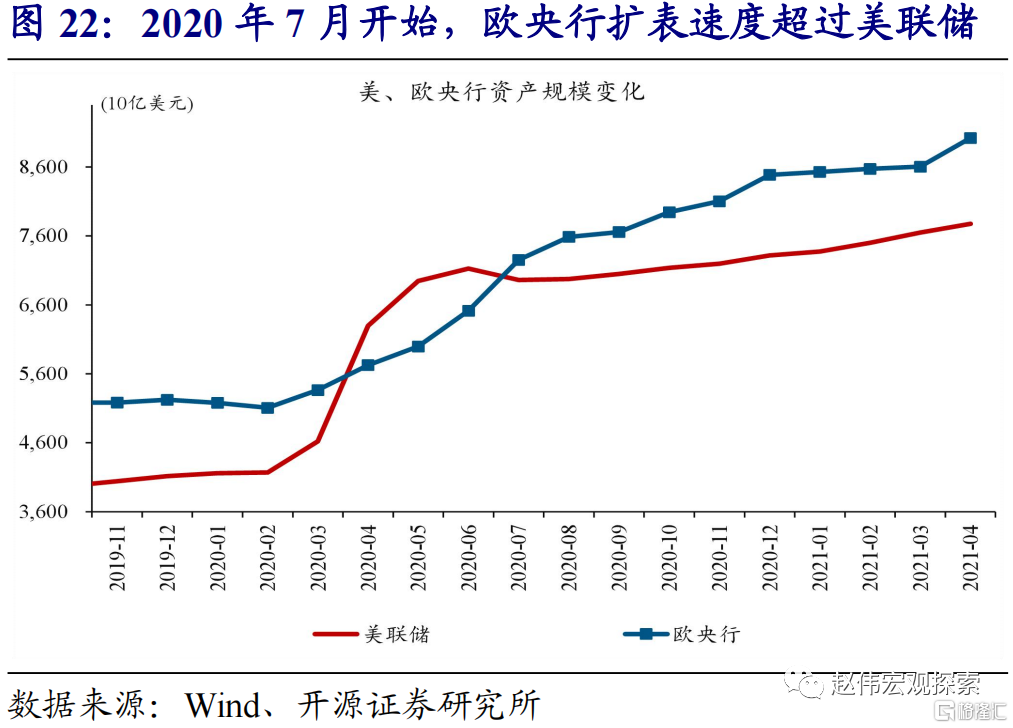

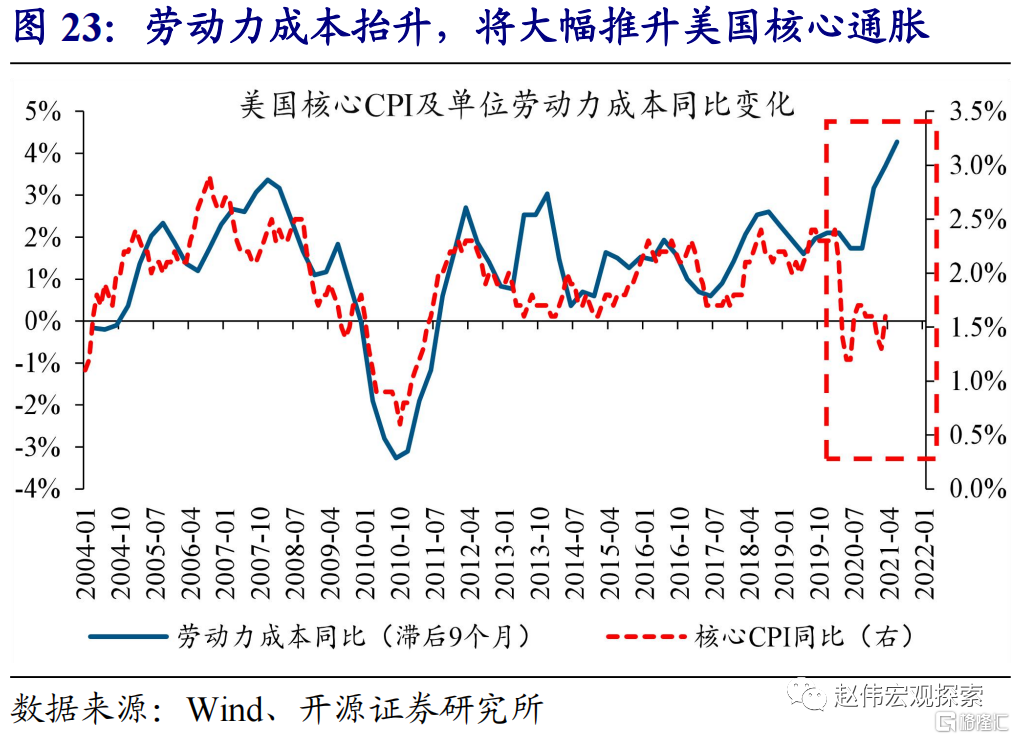

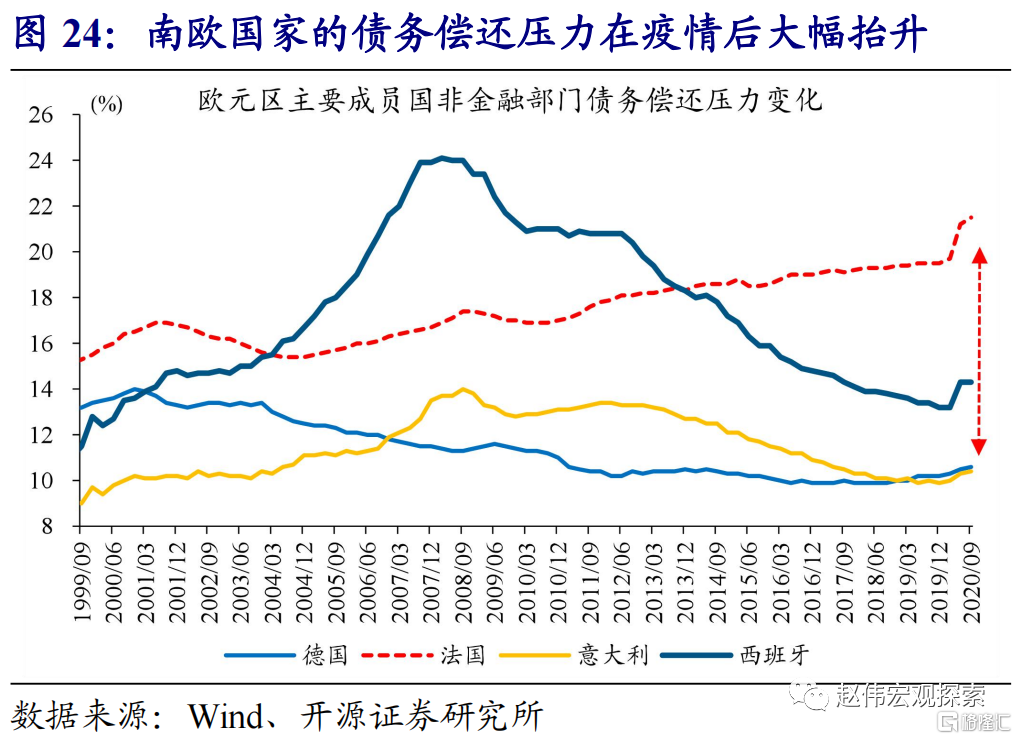

除了经济表现弱于美国外,受制于经济基本面相对疲弱、无法“承受”利率及汇率大幅上行,欧央行等其他主流央行维持宽松货币的时长,预计远远长于美联储。以欧央行为例,自2020年7月开始,扩表速度已持续超过美联储。展望未来,由于法国、西班牙等南欧国家的债务偿还压力在疫情后大幅抬升,无法承受利率及欧元汇率大幅上行,欧央行距离政策转向依然遥远。相反,伴随经济走出疫情后修复显著加快,以及通胀压力大幅累积,美联储距离政策转向已经越来越近 。央行官员讲话对此反应明显,美联储官员已开始吹风退出QE,而欧央行一直强调宽松立场不变。

综合来看,后疫情时代,美元指数无走弱趋势,人民币汇率双向波动将是常态。强有力的财政刺激政策等,使美国经济走出疫情后的复苏弹性,远远超过非美经济体。更强的经济基本面及大幅累计的通胀压力,使美联储政策转向的时点早于欧央行等其他主流央行。综合经济及货币政策的演绎路径来看,美元指数无走弱趋势,人民币汇率双向波动将是常态。

经过研究,我们发现:

(1)人民币汇率主要跟随美元指数变化。4月以来,美元指数一改前3个月大幅反弹态势,由93以上最低跌至89.7。伴随美元下跌,人民币汇率升破6.4、刷新2018年6月以来新高。美元及人民币汇率的波动引发广泛关注,“美元趋势走弱”等论调频繁出现。

(2)美元将趋势走弱、人民币将持续走强?事实上,疫情爆发以来,汇率的走势主要受疫情的变化影响。以美元指数的走势为例,今年1月至3月,随着美国疫情形势改善、欧洲等疫情形势恶化,美元指数持续反弹;相反,4月以来,欧洲等疫情形势快速改善,带动美元指数走弱。

(3)以色列等国的经验显示,接种mRNA等第三代疫苗后,每百人接种量超过110剂,疫情将基本收尾。结合最新疫苗接种速度及供应来看,中性情景下,同为接种第三代疫苗的美国、欧元区,每百人接种量将分别在7月中下旬、月底达110剂。

(4)后疫情”时代,汇率走势的主导力量,将从疫情演绎重新回归到宏观基本面。比如,像疫情前一样,美国经济表现强于非美经济体,将推动美元走强,人民币汇率随之走弱;相反,美元将走弱、人民币汇率走强。此外,参照历史经验,主流央行货币政策方向或节奏的不同,将通过资金流动渠道等,进一步放大汇率的波动。

(5)展望未来,由于财政刺激力度相对较小等,非美经济体走出疫情后的复苏弹性,难比美国。具体来看,受规模刷新历史记录的财政刺激政策支持,美国非金融部门的债务偿还压力在疫情后持续回落,居民收入及储蓄率水平在疫情后大幅提升。相反,德、法等主要非美经济体,非金融部门债务偿还压力及居民收入水平等,均明显受到疫情拖累。

(6)受制于经济基本面相对疲弱、无法“承受”利率及汇率大幅上行,其他主流央行维持宽松货币的时长,预计远远长于美联储。以欧央行为例,由于法、西等南欧国家债务偿还压力在疫情后大幅抬升,容易因利率或欧元汇率大幅上行而暴露尾部风险,中短期内很难收紧货币。相反,美国经济修复显著加快及通胀压力大幅抬升下,众多美联储官员已开始“吹风”接下来将开启退出QE的讨论。综合来看,后疫情时代,美元指数无走弱趋势,人民币汇率双向波动将是常态。

风险提示

病毒变异导致疫苗失效等。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)