大摩:下調澳門賭業股目標價 升銀娛(0027.HK)評級至“增持”

格隆匯 05-24 11:46

大摩發表研究報吿指,對今年澳門賭股EBITDA預期較其他券商低38%,或較2019年低69%,雖然估值高,但仍上調銀娛(0027.HK)至“增持”。新項目和高端中場成為焦點所在,相信有助跑贏大市,推薦銀娛和金沙中國(1928.HK)。

該行指,行業首季物業EBITDA為2.5億美元,較去年第四季低,及只有2019年首季的10%,認為全面復甦仍難以估算。雖然對抑壓需求增長有信心,但要回復至2019年水平的時間點仍難以預料,目前正等待香港通關,以及自由行、旅行團等重啟。

該行推算,過去五個季度,行業錄69億美元的現金流出損失。

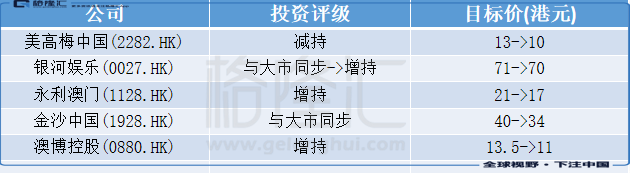

大摩對濠賭股最新投資評級及目標價見下表:

Follow us

Find us on Facebook, Twitter , Instagram, and YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.

More Content

Contact Us

Customer Service Hotline︰+852 3018 4526

Email︰cs@usmarthk.com

Address︰26/F, 2606, 308 Des Voeux Road Central, Sheung Wan, Hong Kong

WhatsApp︰+852 5989 2641