本文來自格隆匯專欄: 克而瑞地產研究 ,作者:沈曉玲、查明儀

近年來國內城市化進程在不斷加快,據國家統計局數據顯示,2020年末中國常住人口城鎮化率已超過60%。與此同時,城市也面臨着開發漸趨飽和、土地資源日益稀缺的現狀。2020年12月21日,全國住房和城鄉建設工作會議首先提出,全力實施城市更新行動,推動城市高質量發展。2021年3月,“十四五”規劃又明確提出實施城市更新行動,“城市更新”首次寫入政府工作報吿中,成為當下熱議的高頻詞。對房地產而言,行業已從增量市場逐步向存量市場轉變,城市更新既能降低拿地成本,又是能拓寬獲地渠道,已然成為房企的必爭之地。

我們用還未轉化成土地儲備的城市更新部分,即“城市更新潛在建築總建面”來描述企業參與城市更新的規模,且初步劃定城市更新規模達到百萬方即為“已成規模”,可知80%的百強上市房企有過城市更新改造的經歷,並且已有51%的企業已經達到超百萬方的規模。由於TOP50上市房企有更充足的資金和更強的運營能力,相比之下該梯隊中房企參與城市更新改造的比例更高,達88%,形成規模的房企佔比也高達65%。相比20年年中,該等比例均有提升。一方面是由於去年新上市的企業中早有城市更新經驗,比如大唐地產在2018年就通過股權收購的形式獲取了深圳市光明新區荔園片區城市更新項目,另一方面部分房企確開始涉足城市更新,比如港龍在2020年在大灣區獲取了分佈在惠州、旺村和增城的三個城市更新項目,涉足該領域。

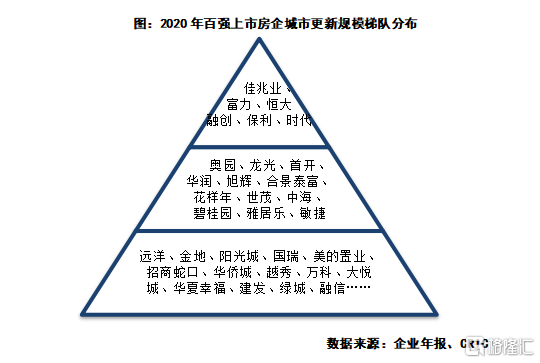

城市更新賽道你追我趕,佳兆業居首位。第一梯隊房企城市更新潛在總建面均大於5000萬平方米,包括佳兆業、恆大、富力、融創、保利和時代這6家房企,其中佳兆業處行列之首,城市更新項目對應未來可售建面達1.08億平方米。他們在城市更新領域深耕多年,具有豐富的經驗,儲備的城市更新項目動輒上百個,並且保持了相當的擴張力度。比如富力在2020年動作頻繁,成功簽約中山下閘片區、廣州南沙大同村、廣州海珠赤沙村、廣州番禺石壁一二三四村以及廣州天河吉山村等多箇舊村改造項目,截止2020年年報發佈,富力已簽約合作城市更新項目規劃總建面超8000萬平方米。第二梯隊房企城市更新潛在總建面為1000-5000萬平方米,既有碧桂園、中海、世茂這樣的全國性規模房企,也有奧園、龍光、合景泰富這樣的粵系房企憑藉地緣優勢高歌猛進。比如奧園在2011年就佈局城市更新,發展至今已形成複合產業的“奧園舊改模式”,截止2020年底城市更新總規劃建築面積達4285萬平方米。第三梯隊房企參與城市更新部分的建築面積小於1000萬平方米,其中大於百萬規模的有二十來家。還有部分房企只涉及了零星一兩個項目,他們暫時可能沒有把城市更新作為主要業務發展,但仍把這作為一種可選的拿地手段。

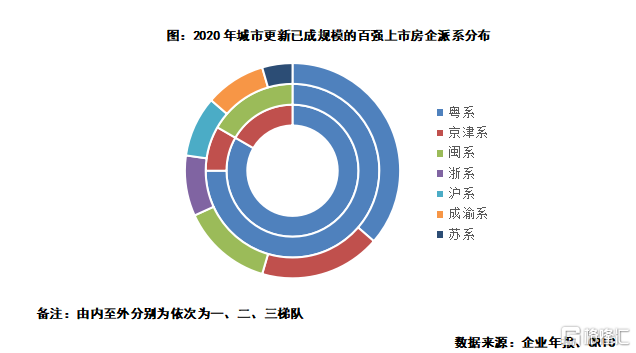

熱點區域集中在大灣區,粵系房企為城市更新主力軍。從城市更新業務已具規模的房企派系來看,過半均為粵系房企,其次為京津系和閩系,佔比分別為15%和13%,浙系、滬系、成渝系和蘇系房企雖有參與,但佔比不超5%。分梯隊來看,粵系房企規模整體排名靠前,第一梯隊只有融創一家非粵系房企,第二梯隊也有粵系房企佔比也高達75%,其餘派系的房企則集中在第三梯隊,大都處於起步階段。究其原因,主要是因為包括廣東九市在內的大灣區城市更新改造起步最早,發展最為成熟,市場最為開放。據廣東省省自然資源廳披露,截止2020年底全省共實施“三舊”改造面積92.60萬畝,節約土地22.77萬畝,屬全國前列。在這樣的環境下,粵系房企具有先發優勢和地緣優勢,參與度自然更高。就其他地區而言,城市更新主要集中在一線和核心二線城市,給其餘派系的房企也提供了機會,比如處第二梯隊的閩系房企旭輝,除大灣區外,還在武漢、貴陽、太原、石家莊等城市積極獲取項目。

一方面,國家鼓勵城市更新行動,各城市不斷出台城市更新政策完善改造機制,提質增效;另一方面,房企在城市更新領域爭先恐後,加速佈局拓展,動作不斷。據觀察,行業競爭呈現了一些趨勢,主要包括以下兩個方面:

穩定轉化釋放紅利,城市更新進入價值兑現期。鑑於城市更新開發週期長、週轉慢,處於轉化期的項目仍在沉澱資金,只有在轉化成有效土儲後才能貢獻業績。近幾年,早期佈局城市更新的房企均有一定體量的項目成功轉化,並且有些項目陸續開盤貢獻銷售額。據統計,美的、時代、佳兆業、奧園等房企在2020年轉化建面均超百萬方,已成為獲取土儲的重要渠道,尤其是時代中國,城市更新轉化建面佔當年新增總土儲建面的比值高達61%,美的和佳兆業這部分佔比也高於20%。以佳兆業為例,自公司成立以來已經成功轉化了40個城市更新項目,轉化面積近1500萬方。由此,2016-2019年,舊改合約銷售佔整體銷售比例由25%逐年提升至38%,大力驅動了銷售增長,也助力企業維持了較高的毛利率。隨着中央和地方的政策逐步完善,預計未來轉化將進一步提速。比如2021年3月開始實施的《深圳經濟特區城市更新條例》,改變了原先的“雙百”制,舊住宅區簽約面積與簽約人數均達95%以上可徵收,能極大推動城市更新進程。

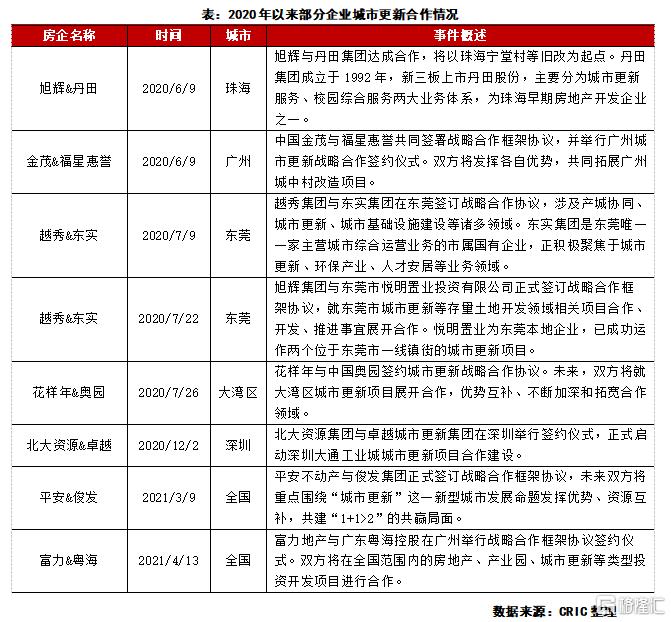

在項目獲取上以收併購或合作方式為主。由於城市更新項目體量較大,對資金要求高並且需要處理的關係較為複雜,對大部分房企而言,單槍匹馬作戰壓力較大,因此房企往往採取收併購間接獲取項目,或者優勢互補,抱團取暖。這樣既減輕了企業前期的資金壓力,也共同分擔了後期開發和運營的市場風險。

收併購方面,以恆大在深圳的擴張為例,2011年恆大以16.6億元收購深圳建設集團有限公司71%股權,同時獲得了蔡屋圍紅圍坊拆遷項目的部分股權,此後又陸續收購國香地產、蛇口灣廈實業等企業,打造恆大國香山項目、灣廈村舊改等項目,以收併購為渠道打開了在深圳的城市更新版圖。據恆大20年中期業績發佈會透露, 所有城市更新項目中,從小房企手中收併購的達50%。2020年,城市更新收併購風潮依舊不斷,世茂就通過併購的方式,與福晟締結戰略合作伙伴關係,同時接盤了福晟在廣東的多個城市更新方式項目。

企業合作方面,2020年以來屢見不鮮,主要可分為三類。一是尋找能補充自身短板的合作方,比如旭輝、金茂、越秀等房企都與有資源優勢、且有城市更新經驗的本土企業合作,能幫助更快獲取項目。二是引援有資金實力或融資能力強的投資方,比如俊發與平安不動產合作,平安不動產作為中國平安旗下專業的不動產投資和資產管理平台企業,能給俊發提供有效的資金支持。三是有城市更新經驗的房企強強結合,比如花樣年和奧園,資源共享能實現1+1>2的效果。

整體來看,中央和地方城市更新政策密集出台,房企也正在加速佈局,八成百強上市房企均有過城市更新改造的經歷,單個房企潛在城市更新建築面積最高已超一億平方米。目前,早期佈局城市更新的房企已經能保持項目穩定的轉化,進入價值兑現期。

當前,一方面22城集中供地壓縮了部分房企的投資空間,另一方面三道紅線監管調控,資金壓力不減。不論是作為多元化拿地渠道,還是降低拿地成本,提升利潤空間的手段,都意味着城市更新是未來房企爭奪的熱門賽道。但需要注意的是,城市更新仍存在開發週期長、資金壓力大、規劃難度高、關係複雜等風險,可以通過合作的方式適當疏解。