5月20日盤前,正榮集團旗下的兩家上市公司正榮地產(6158.HK)、正榮服務(6958.HK)發佈聯合公吿,雙方就買入/出售目標公司這一交易事項訂立買賣協議。按公吿所述,目標公司(或交易標的資產)為正榮商業管理公司(以下簡稱“正榮商業”)99%股權,對應總價為8.91億元人民幣。

據悉,成立於2014年的正榮商業,是一家快速成長的、倡導“服務創造價值”的國內領先的商業運營管理公司,其商業項目遍佈福建,湖南,江蘇,上海等14個省份中的核心城市,業務範圍覆蓋了商業運營、招商代理、研策規劃等多元化的商業管理服務。正榮商業已成功取得中國商業地產創新性5強、成長性5強稱號,並穩居中國商業地產百強企業TOP 20。截至2021年5月,服務項目數量達24個,在管面積約達149萬平米。

實際上該交易事項可理解為,正榮商業這一以輕資產為主要發展模式的業務或資產,將從正榮地產裏剝離出來,再注入到正榮服務裏面。此舉無疑有着多層積極意義,若從正榮集團層面來看,這是集團既定的輕重並舉戰略的延續與深化。2020年7月,正榮服務上市後,正榮集團提出“輕重並舉”戰略,其總方針是:輕重並舉,平台孵化,打造領先的綜合性投資控股集團。進入2021年,先是正榮地產將旗下營銷業務公司化,然後本次將商管業務注入到正榮服務,可視作正榮集團輕重並舉戰略的加速及階段性成果。

從集團的角度,把正榮商業從目前正榮地產以合理作價“剝離”再注入到正榮服務這一資本平台之後,正榮集團整體資產價值有了進一步提升,正榮地產將回收現金,資產負債率、淨負債率和現金短債比這些關鍵指標的數據得到進一步改善,與此同時,正榮商業注入正榮服務後,將實現1+1>2的效果,正榮服務的長期估值獲得進一步提升的機會。對於正榮地產和正榮服務二級市場的投資人而言,也將從正榮地產、正榮服務長期價值的釋放中獲益。

以正榮服務為例,正榮服務獲得正榮商業這一價值資產的注入後,正式開啟“住宅+商業”多元化綜合業務發展模式,公司成長的“天花板”被大幅抬升,公司估值也將對標同業規模和發展模式類似的可比公司,無論從長期或短期角度,業務佈局更加完善,收入與盈利增速將獲得更有確定性的增長,實現“1+1>2”的效果,由此將帶來公司估值水平的提升。

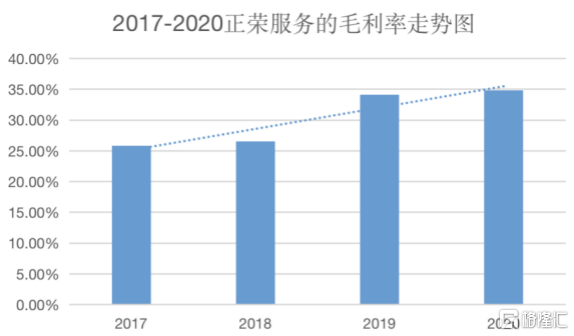

值得一提的是,由於正榮商業所經營的商業運營管理業務的毛利率一般要高於正榮服務原來的住宅和非住宅業務的毛利率,因此有機會使得交易完成後,該公司的整體毛利率繼而獲得提升,站在中長期角度,正榮服務的毛利率持續提升的趨勢亦得到鞏固。

(數據來源:公司歷年業績公吿)

另據財報數據顯示,2020年的正榮服務毛利率為34.8%,這一毛利率水平在行業內處於靠前的位置,未來不斷提升的毛利率預期,將幫助正榮服務在這一指標上實現行業排名的提升,也使得公司在行業百強綜合實力的排行榜單有機會更上一層樓。

正榮服務獲資產注入後,正榮服務2021全年盈利增速預期將呈現大幅增長態勢,顯著加速。據此前正榮地產2020年財報判斷,被注入正榮服務的正榮商業,2021年淨利潤預計達人民幣6000萬元,將增厚正榮服務2021年業績。

最後,綜合上述所得出的關於公司投資價值變動的重要結論之一就是,被注入正榮商業後的正榮服務,在估值和盈利增長雙雙提升的確定性預期支撐下,將有機會開啟戴維斯雙擊之路。

實際上,這也是公司價值重估的過程。對於正榮服務而言,估值提升,股價突破上市後的高點,剩下的只是時間的問題。