本文来自:固收彬法,作者:天风固收孙彬彬

摘要:

本篇报告从政策导向、行业拆分、专项债、资金来源等视角对2021年基建投资进行展望。

综合来看,当前政策对于基建投资的诉求并不强烈,资金来源相对平稳,如果下半年经济不出现大的恶化,当前的政策导向下2021年全年基建增速可能在3%-5%的区间。从节奏上来看,一季度偏弱,二季度回升但增速预计也不会很高(2020Q2当季同比8.11%);三四季度经济的不确定性增加,同时专项债的发行节奏预计也会加快,下半年基建预计并不弱。

为何2020年基建低于预期?

1-4月份,基础设施投资同比增长18.4%,两年平均增长2.4%。低于2020年年末数和2019年年末数,该如何看待基建投资的变化?疫情后刺激以来,基建投资一开始被赋予较高的预期,但结果大幅偏低,为什么?

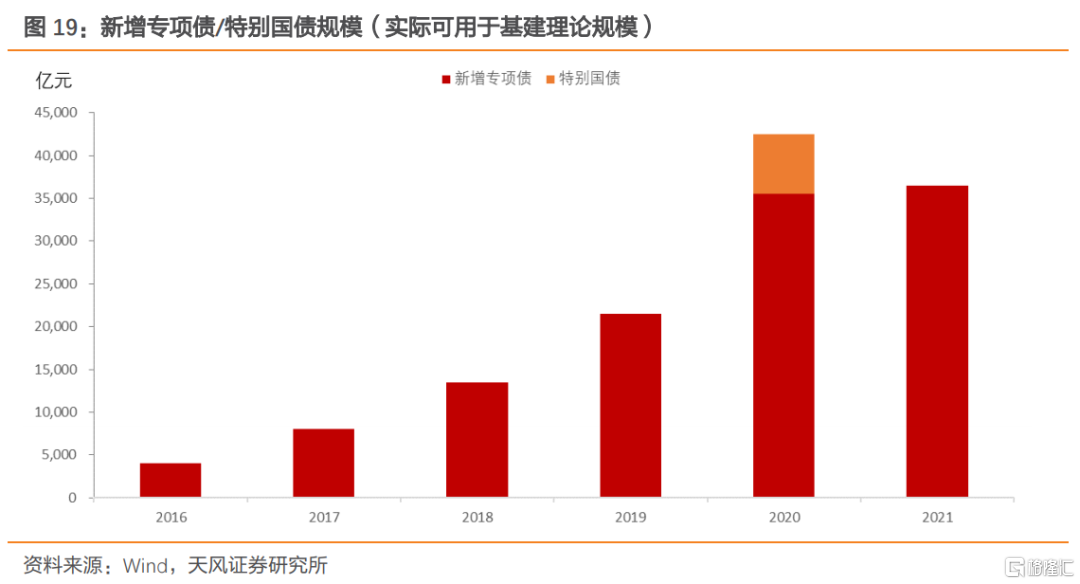

2020年新增专项债3.75万亿元、特别国债1万亿元,市场对全年基建投资一度寄予厚望,而实际上2020年全口径基建投资增速仅3.41%,显著低于市场预期。

如果从大的宏观背景来看,下半年出口、地产带动经济恢复,就业持续改善,政策对于基建托底的诉求也相应下降。

具体而言,我们也可以从资金来源的角度找到解释:

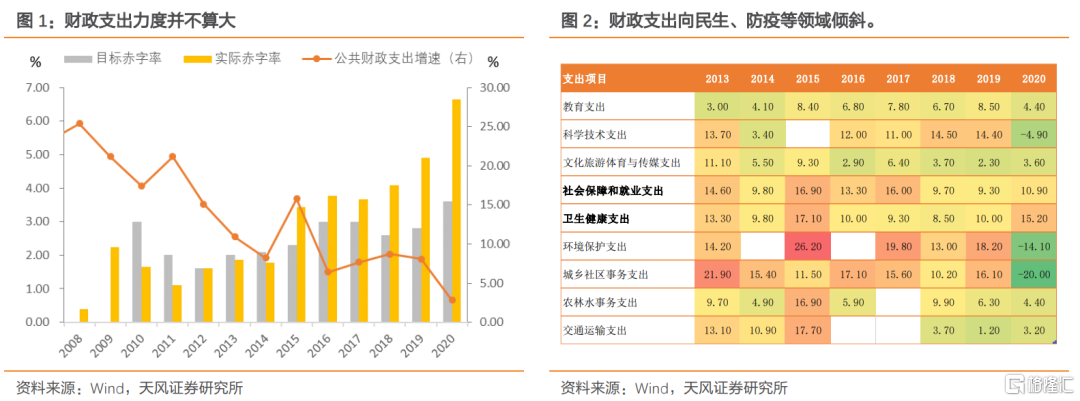

一是公共预算支出力度并不大,且投向基建的规模有限。2020年财政预算赤字率3.6%以上,这与疫情冲击下财政收入受影响有关,实际对应到财政支出上的规模并不大。2020年全年公共财政支出仅增长2.8%,远低于2019年水平(8.1%)。与此同时,疫情之后财政更多地向公共卫生、民生支出倾斜,对基建的投入力度并未显著提高,环境保护、城乡社区事务支出明显下降。

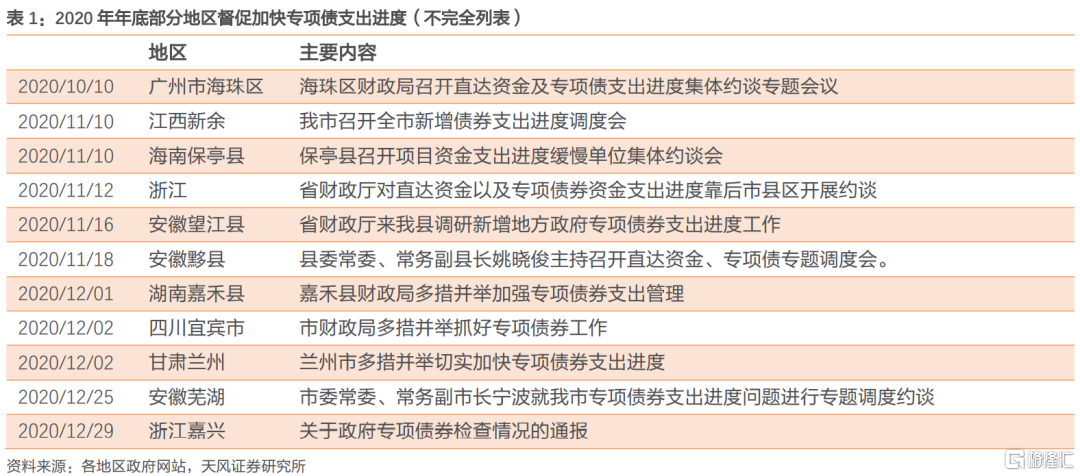

二是专项债、特别国债资金存在结余。专项债和特别国债基本在三季度发行完毕,但不少地区由于项目准备不充分,实际使用进度偏慢。为此,财政部于7月、11月两次发文督促加快地方债资金使用,同时允许及时调整用途。2020年12月29日,财政网报道“年底前确实难以用完的资金和抗疫特别国债预留机动资金,按规定结转至下年使用”[1]。

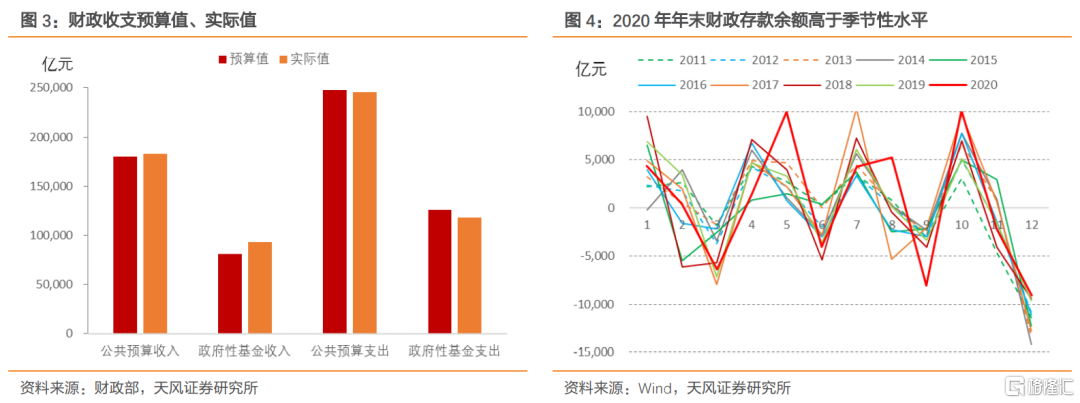

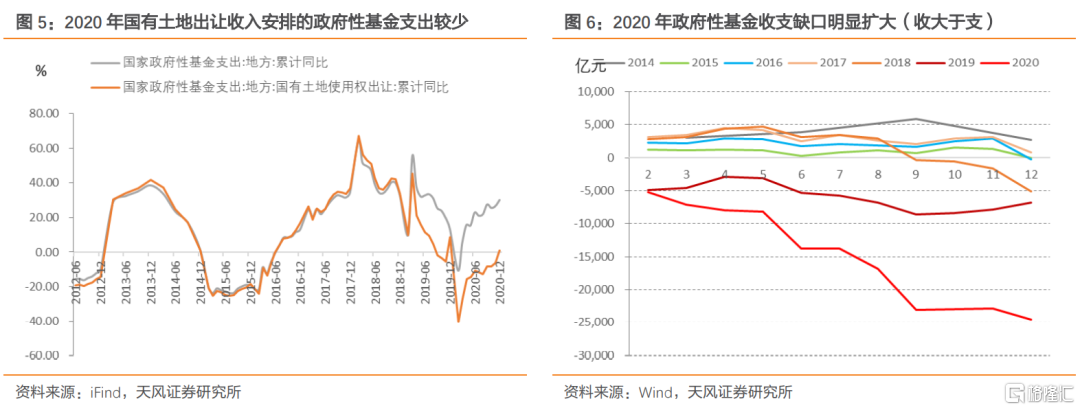

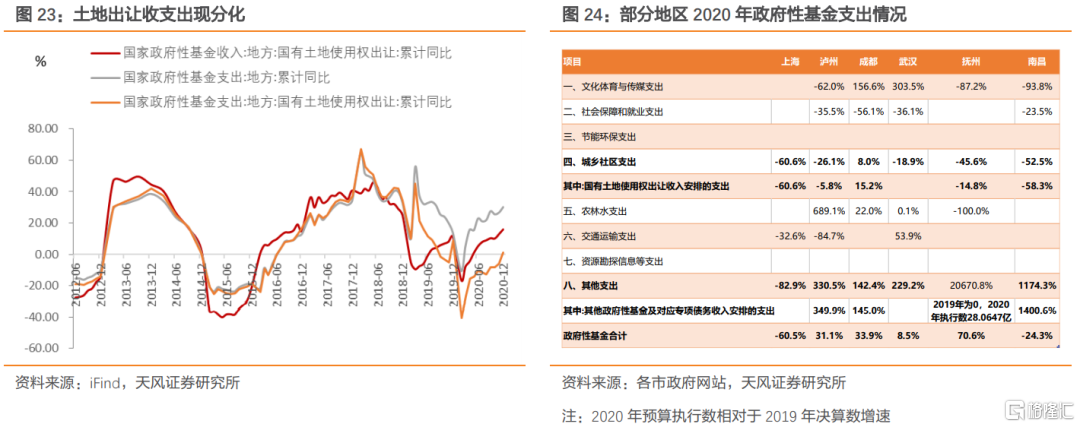

财政收支数据亦有体现:2020年公共预算和政府性基金收支状况均好于年度预算,特别是政府性基金最为明显,土地出让走强带动基金收入增长10.6%(预算-3.6%)、基金支出增长28.8%(预算38%)。2020年政府性基金收支缺口2.45万亿,而融资规模4.75万亿(3.75万亿专项债+1万亿特别国债),虽然有收入超预期增长带来约1.2万亿的增量贡献,但是支出偏慢的问题确实存在。2020年年底我们也看到多地督促加快地方债支出进度。

2020年土地市场高景气度支撑政府性基金收入超预期增长,但政府性基金支出增长并不多,特别是国有土地出让收入安排的支出仅增长1%(对应收入增长15.9%)。2020年年底政府性基金收支盈余高达24,510,主要用于弥补公共预算赤字以及结余使用,当年支出并不多。

三是其他渠道的资金仍在收缩。2020年基建总规模18.8万亿元,专项债、特别国债、贷款(约3万亿)、城投债净融资(1.8万亿,实际用于项目建设比例并不高)四项合计仅约8万亿。因而,基建不及预期很可能是其他资金来源在收缩,例如地方财政困难的情况下配套资金不足、金融监管未明显松动非标融资进一步收缩,这也对基建投资形成了拖累。

政策导向与基建

2020年12月中央经济工作会议对财政政策继续保持积极基调,“保持适度支出强度”;与此同时,会议首次提到财政“更可持续”,同时强调地方隐性债务化解、过紧日子。

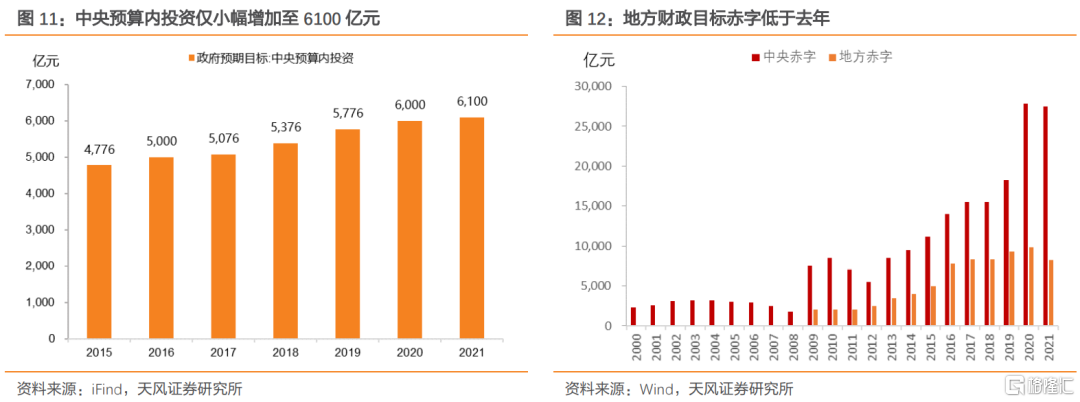

今年政府工作报告中,中央预算内投资规模仅小幅增长,去年的特别国债、国家铁路建设资本金未再出现;不过赤字率依然维持在3.2%,新增专项债36500亿元;与此同时,地方财政赤字近年来首次出现下降。3月15日国常会提出“保持宏观杠杆率基本稳定,政府杠杆率要有所降低”,4月13日《国务院关于进一步深化预算管理制度改革的意见》(国发〔2021〕5号)强调,“把防范化解地方政府隐性债务风险作为重要的政治纪律和政治规矩,坚决遏制隐性债务增量,妥善处置和化解隐性债务存量”;同时“清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算”。

一方面财政在退出,政策关注政府杠杆和地方债务问题;另一方面赤字和专项债继续保持较大的规模,为未来留足空间。

传统基建主要包括电力燃气及水的生产和供应业、水利环境和公共设施管理业、交通运输仓储和邮政业三大行业,我们也可以从行业角度入手观察基建投资。

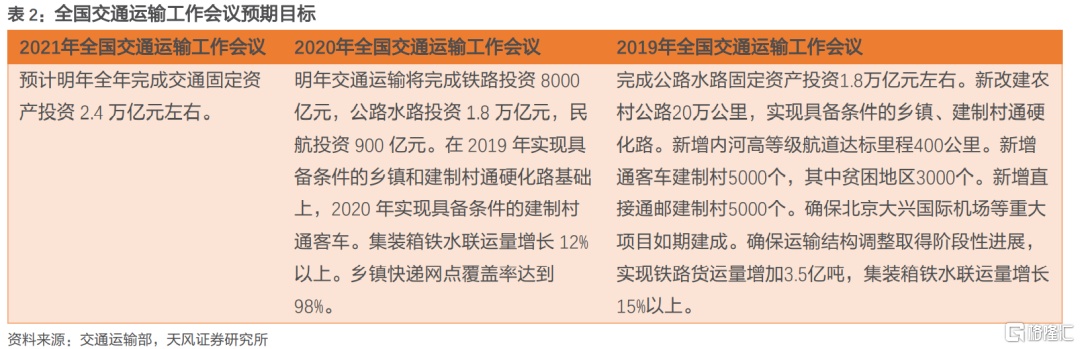

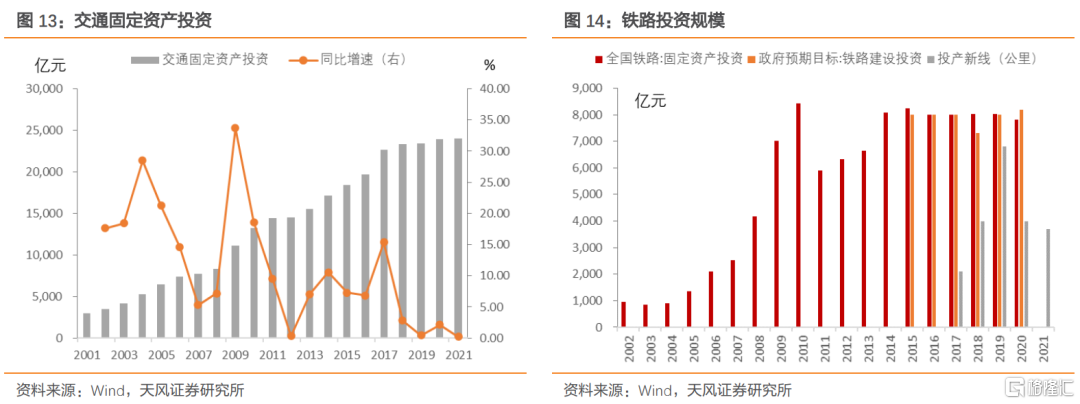

交通领域投资增长空间有限。2021年全国交通工作会议提出“推动交通发展由追求速度规模向更加注重质量效益转变”[2],今年并未提出公路铁路水路民航具体投资目标。对于投资规模预期,2021年预计交通固定资产投资2.4万亿元左右[3],无论按照哪个口径,都是偏低的(全国交通工作会议预计2020年交通固定资产投资34247亿元,交通运输部实际公布的数据是23,952.67亿元,即使按后一种也意味着至多只是小幅增长)。

国铁集团2021年计划来投产新线3700公里、其中高铁1600公里,均前往年有所下降。2021年3月国家发改委等发布《关于进一步做好铁路规划建设工作的意见》,指出“在铁路规划建设工作中,一些地方存在片面追求高标准、重高速轻普速、重投入轻产出等情况,铁路企业也面临经营压力较大、债务负担较重等问题”,未来铁路建设要加强规划指导(如严格控制建设既有高铁的平行线路)、合理确定标准、有效控制造价、防范化解债务风险等。可以看到,当前政策对于铁路建设规模的诉求并不强,更加重视其中的问题和风险。

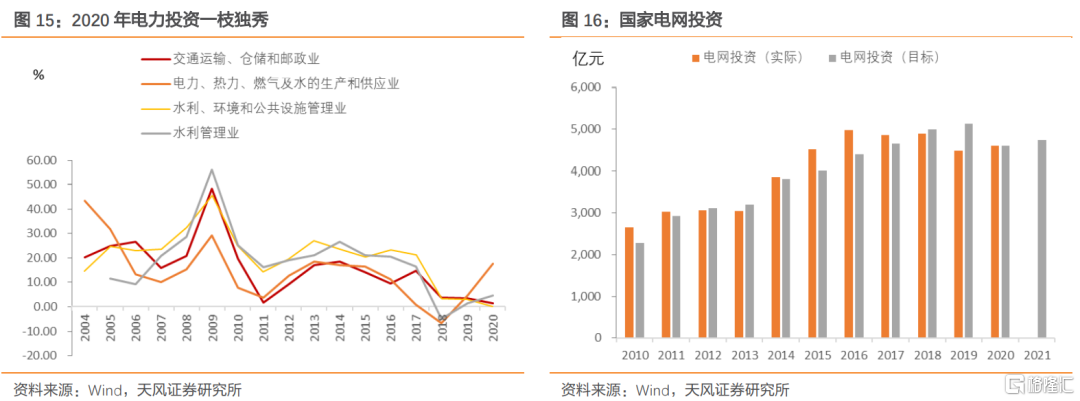

电力、水利投资预计继续保持高增长。2020年基建三大行业中,电力、热力、燃气及水的生产和供应业同比增长17.60%,另外两大行业只是小幅正增长。2020支撑电力投资的主要是特高压、新能源等,国家电网两度提高投资目标至4600亿元。对于2021年,国家电网投资目标继续提高(4730亿元),特高压项目密集开工,同时碳中和目标下对于风电、光伏等新能源的投入预计进一步加大[4]。水利方面,2020年水利管理业投资增速并不算慢,2021年水利工作会议对水利投资的表述依然积极,“高标准推进重大工程建设,加快黄河古贤等150项重大水利工程建设,争取早开多开”,“多渠道争取水利建设投资,在争取加大中央及地方水利投入力度的同时,用好用足金融政策,协调加大水利信贷支持力度,把地方政府专项债券、银行贷款作为水利建设的重要筹资渠道,鼓励和引导社会资本参与水利建设”[5]。

需要说明的是,电力、水利两大行业占比其实不高,电力投资占比约12%,水利管理业约5.5%,即使2021年实现10%-20%的高增速,对基建的拉动也只有2%-3%。

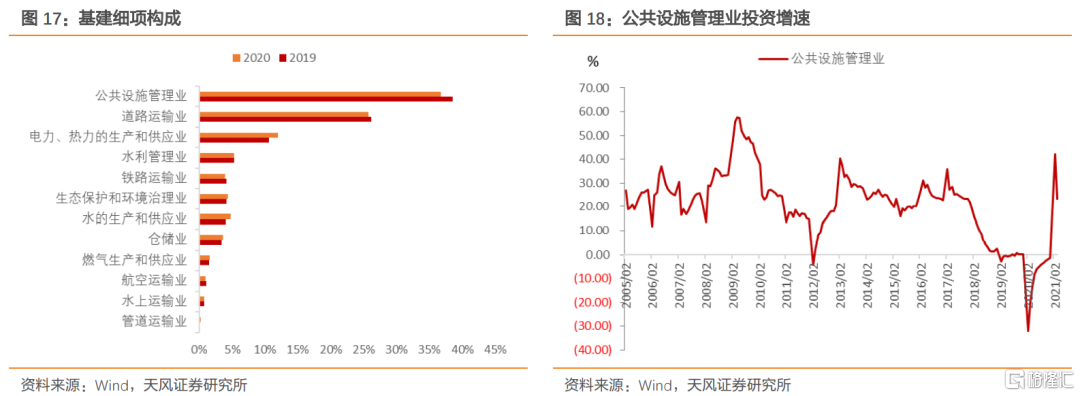

公共设施管理投资大概率承压。基建细分行业中,占比最高的其实是公共设施管理业(其次是道路运输业),2020年比重高达36.75%。公共设施管理业主要包括市政管理、城乡市容整理、游览景区管理等,多属于政府主导的投资项目。考虑到地方财政压力以及对隐性债务的严格管控,这部分投资很难有大的起色。

如果占比最高的公共设施管理和道路运输业两大行业投资增长受限,那么整体基建投资大概率也只是温和增长。

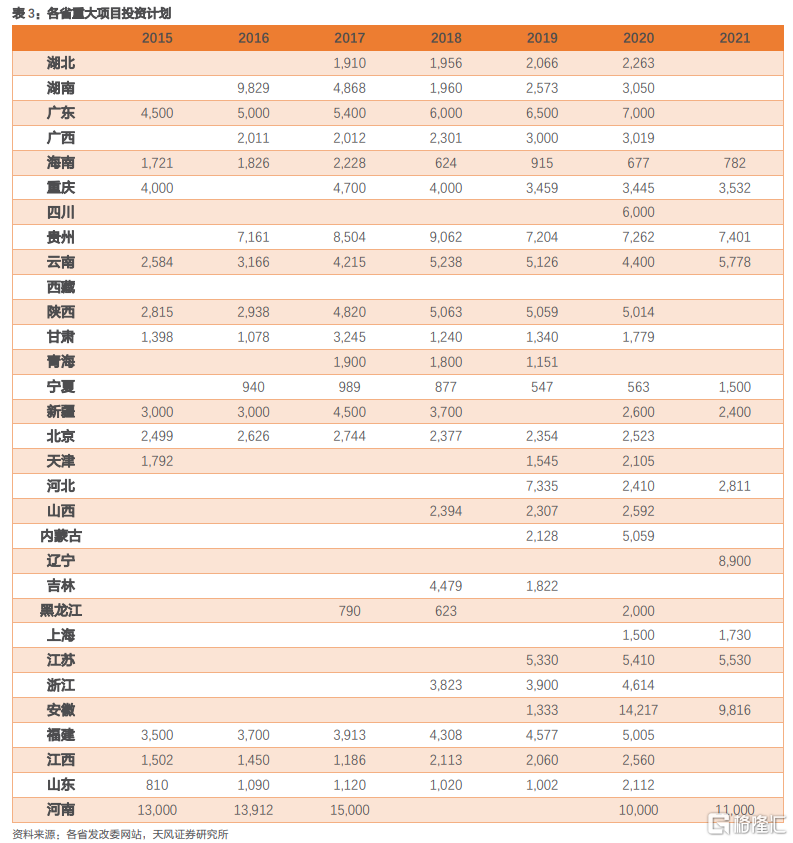

目前部分省市已公布2021年重大项目/重点项目投资计划,已公布的11个省份合计重大项目投资规模基本与去年持平(约5.2万亿元),至少在省一级我们也没有看到大幅增长的基建投资诉求。

专项债与基建

近年来地方债务“开前门、堵后门”,专项债日益成为基建投资的主要抓手。

2020年新增专项债3.75万亿,同时发行1万亿特别国债,今年的新增专项债3.65万亿,特别国债不再发行,直观来看,今年用于基建的专项债/特别国债资金会有明显收缩(-1.1万亿)。实际情况可能并非如此:一是去年的3.75万亿新增专项债中有2000亿用于补充中小银行资本金;二是特别国债资金有3000亿用于抗疫相关支出,同时省级财政预留部分资金机动使用;三是项目准备不足,资金存在结余。综合来看,和去年相比,今年用于基建的专项债/特别国债资金规模也并不一定少。

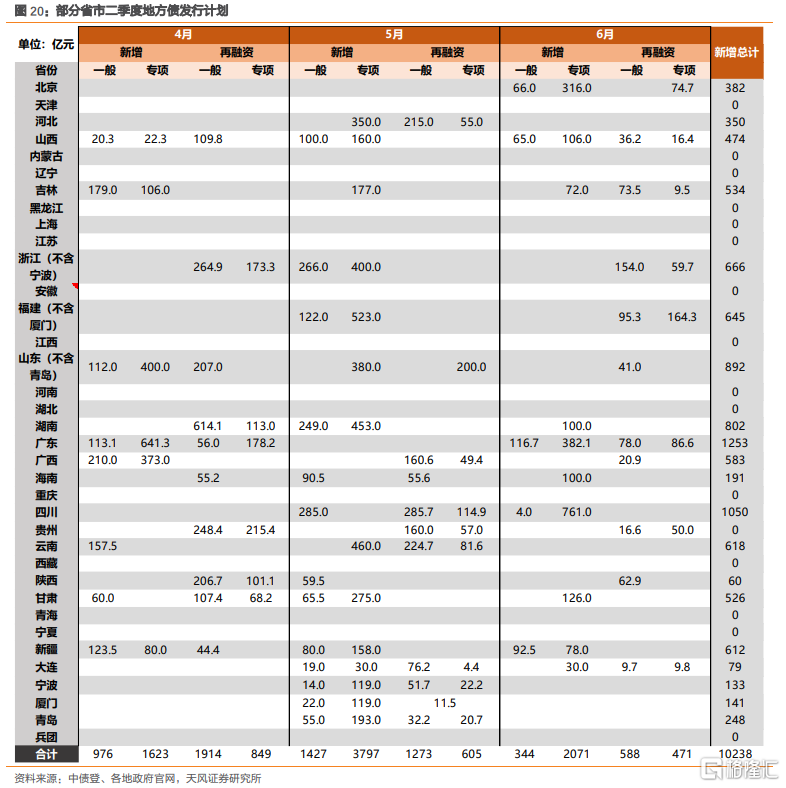

专项债发行节奏后移。3月初财政部下达新增地方专项债额度17700亿元,相较于前两年提前批往往在上年四季度下达明显偏晚。今年一季度也鲜有地方新增债发行,主要是再融资债。“两会”后的二季度往往是地方债集中发行时期,从目前发行情况和发行计划来看,地方债供给规模比预期得小一些。考虑到此前地方债集中发行、项目准备不足导致的资金闲置以及用途变更等问题,政策也予以关注。各地于2020年三季度储备2021年专项债项目,4月15日韩正表示“要用好地方政府专项债券,坚持‘资金跟着项目走’,做深做实项目储备,提高项目成熟度。”2020年11月财库〔2020〕36号也明确“财政部将统筹政府债券发行节奏,对各地发债进度进行必要的组织协调。”

按照当前的地方债发行进度和发行计划,剩余新增地方债额度将集中在三季度发行。与此同时我们也需要关注这样一种可能性:如果经济没有失速下行风险,基建托底诉求不强,财政跨年度平衡下新增专项债可能不发行完毕,实际上2020年已出现这一趋势(中小银行专项债有1500亿当年未发行)。

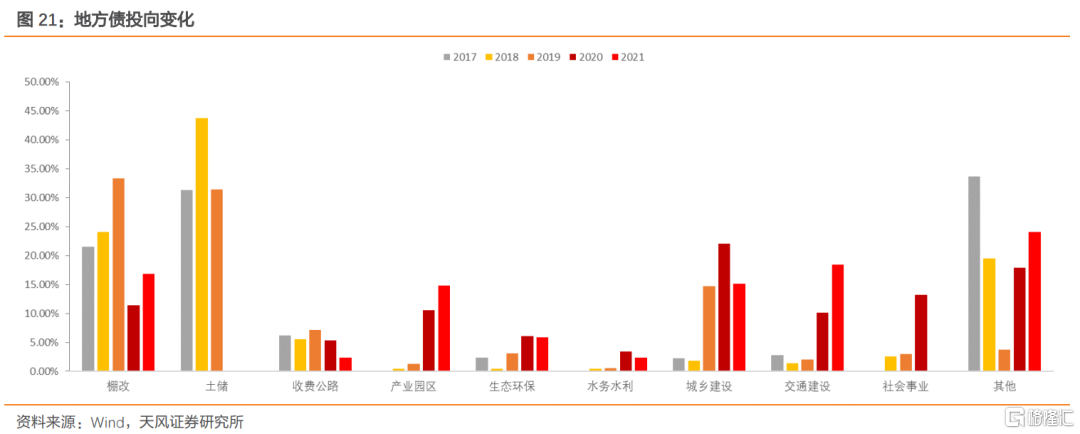

专项债投向有何变化?2020年3月监管明确“全年专项债不得用于土地储备、棚改等与房地产相关领域,同时新增了应急医疗救治设施、公共卫生设施、城镇老旧小区改造等领域项目”。下半年棚改债恢复发行,发行规模约4000亿元。同时还有2000亿元用于补充中小银行资本金。总体而言,2020年新增专项债用于基建的规模和比例都是相当高的。

今年监管对新增专项债资金投向有了新的要求:“2021年新增专项债券重点用于交通、能源、农林水利、生态环保、社会事业、城乡冷链物流、市政和产业园区、国家重大战略、保障性安居工程等九类领域。不安排用于租赁住房建设以外的土地储备项目,不安排一般房地产项目,不安排产业项目。”

这意味着,棚改、租赁住房等非传统基建项目预计还是会占有一定的比重,基建专项债的规模和比例可能不会超过去年水平。

这里需要单独提一下棚改和旧改对基建投资的影响。

今年政府工作报告提出“新开工改造城镇老旧小区5.3万个”,较上年力度明显加大(3.9万个),老旧小区改造主要涉及配套设施(电梯)、基础设施以及公共服务设施等,从目前实施的案例来看投资规模并不大。可以做一个简单的测算:单个小区老旧小区改造投资额平均约500亿元,5.3万个小区总投资额约2500亿元,对基建投资的拉动可能也仅1%左右。

棚改项目绝大多数是房地产投资,按照《房地产开发统计报表制度(2019)》,房地产投资包括住宅、厂房、仓库、饭店、宾馆、度假村、写字楼、办公楼等房屋建筑物,配套的服务设施,土地开发工程(如道路、给水、排水、供电、供热、通讯、平整场地等基础设施工程)和土地购置的投资。因而,通常来讲理论上属于基建的道路、电热水气等配套设施也基本上也一同纳入房地产投资统计。2019年全国棚改开工316万套、完成投资1.2万亿元[6],考虑到棚改政策收紧,2021年预计达不到此规模。即使我们按照10%的基建投资占比,棚改附带的基建规模也仅在1000亿元左右,至多影响基建增速约0.5%。

2021年基建怎么看?

1、基建资金来源

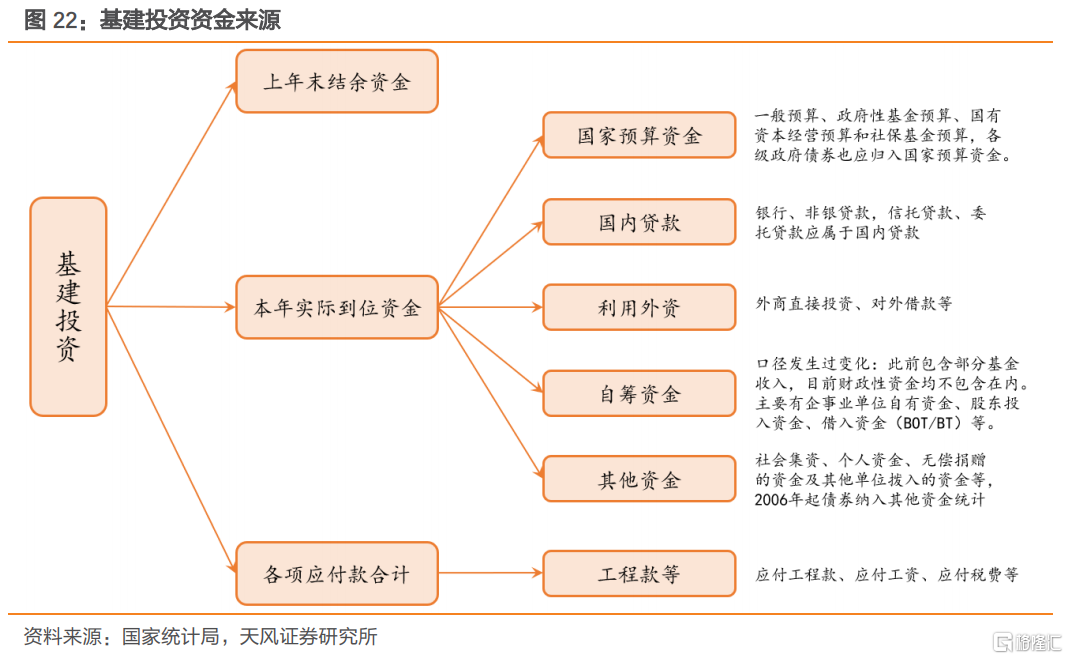

我们在前期报告《如何看待基建回升?》对基建资金来源做了系统性的梳理。鉴于传统的基建资金来源统计的复杂性,我们重点关注常规的资金来源:公共预算、政府性基金预算(专项债、特别国债)、银行贷款、城投债/铁道债、非标以及应付款等。

财政资金预计有所改善,但空间有限。对于公共预算、政府性基金预算(含专项债)我们一并予以讨论。2020年财政的突出特点是,专项债/特别国债之外的财政支出并不积极,因而整体财政扩张力度并不算大。注意到,2020年国有土地出让收入增长15.90%,而国有土地出让收入相关支出增幅仅1%,政府性基金支出增长主要依靠专项债/特别国债支撑。例如部分地区公投的政府性基金预算执行数,就体现了这一特征。

因而,2020年政府性基金收入中有约2万亿用于调出/结余,并未直接用于基建支出。考虑到一般公共预算收支情况亦好于预算数,因而还是会有一定的资金结余。

对于2021年,随着经济恢复财政政策逐步退出,公共预算收支情况将好于去年;土地市场降温,土地出让收入预计承压,不过今年政府性基金支援公共预算的压力会下降,实际用于基建的资金规模并不一定出现明显下降。

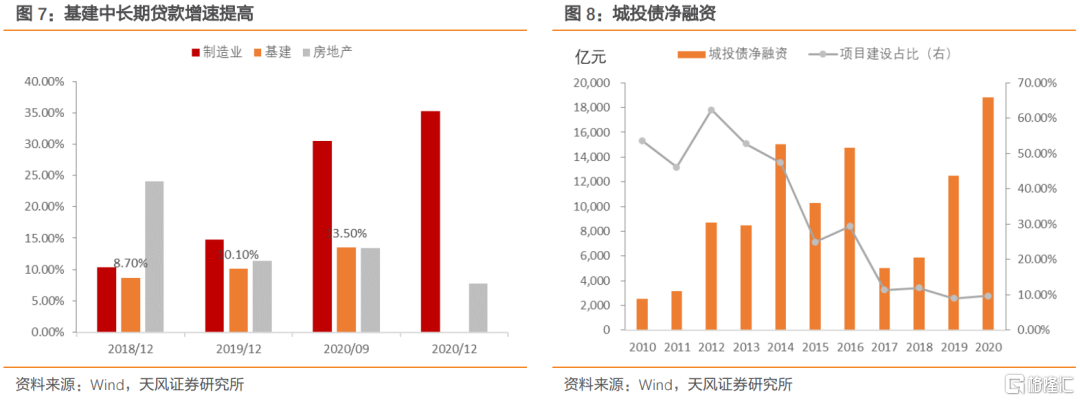

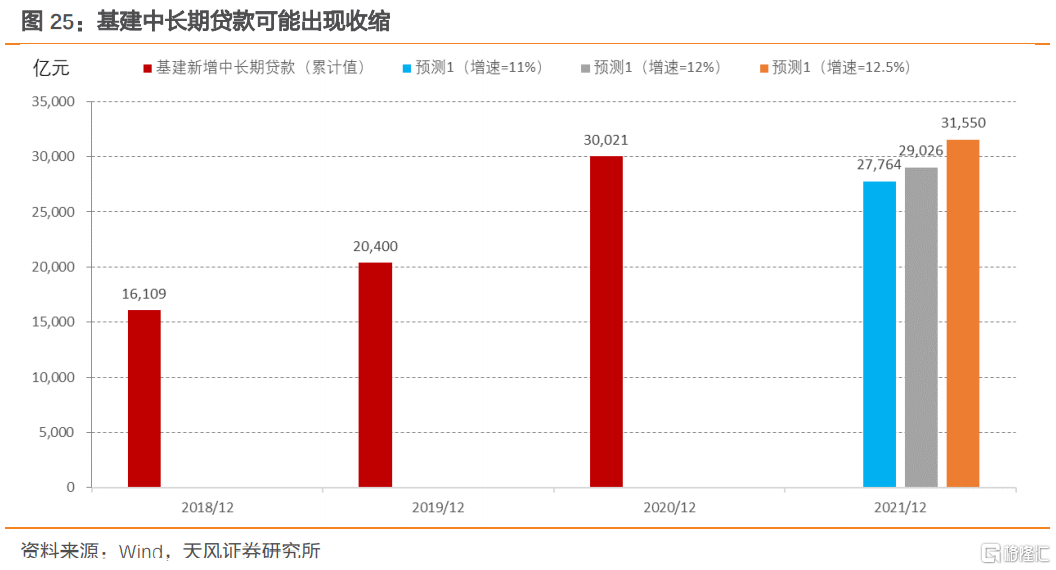

银行贷款可能出现收缩。2020年各项贷款同比12.8%,其中基建中长期贷款增速13.5%(2020Q3),对应新增中长期贷款约3万亿元,较2019年增长约1万亿元。今年全年新增贷款至多持平去年,对应信贷增速约11.6%,较去年下降放慢1.2百分点。如果假设基建中长期贷款增速降幅1%-2%,那么基建贷款增量可能至多2020年持平,甚至可能出现收缩。

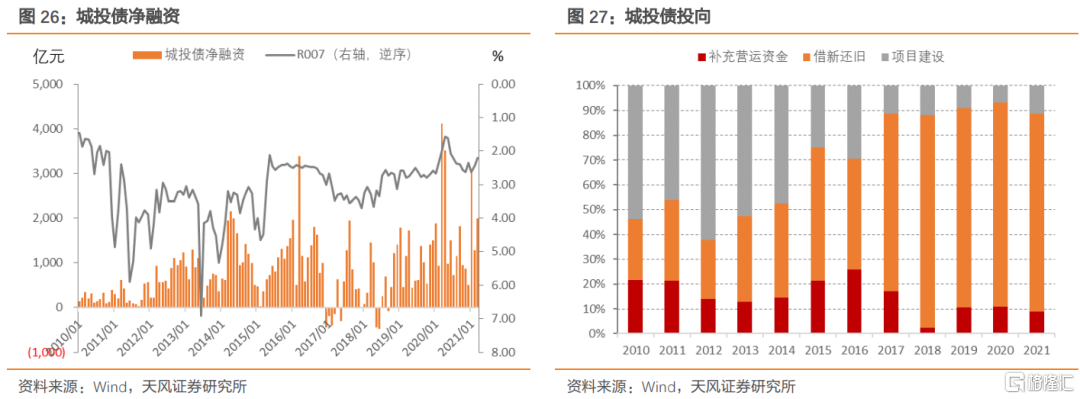

城投债:整体偏紧。随着全球走出疫情、国内经济好转,政策对于稳增长的诉求下降。这意味着,一方面货币政策退出、资金利率中枢将高于去年;另一方面对于隐性债务的监管趋严,对此政策也。一季度城投债净融资不低,主要得益于宽松的资金面,但这种状况可能难以持续,全年的城投债净融资预计难以超过去年水平。

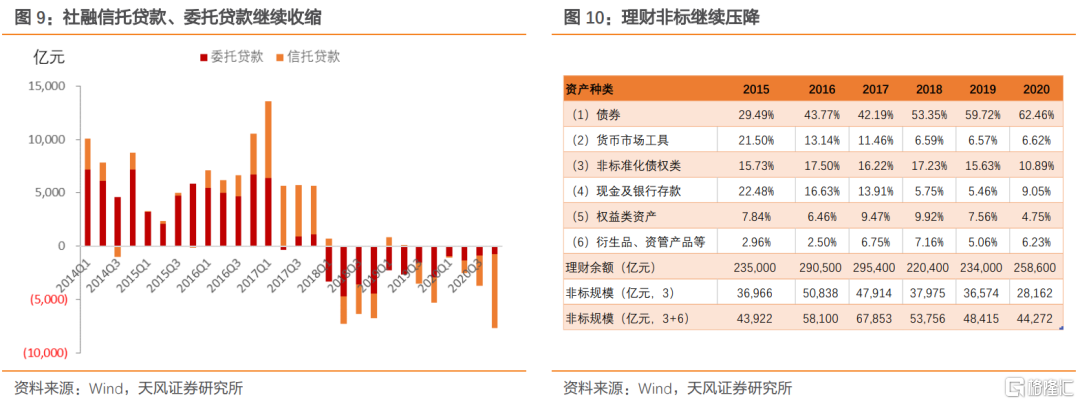

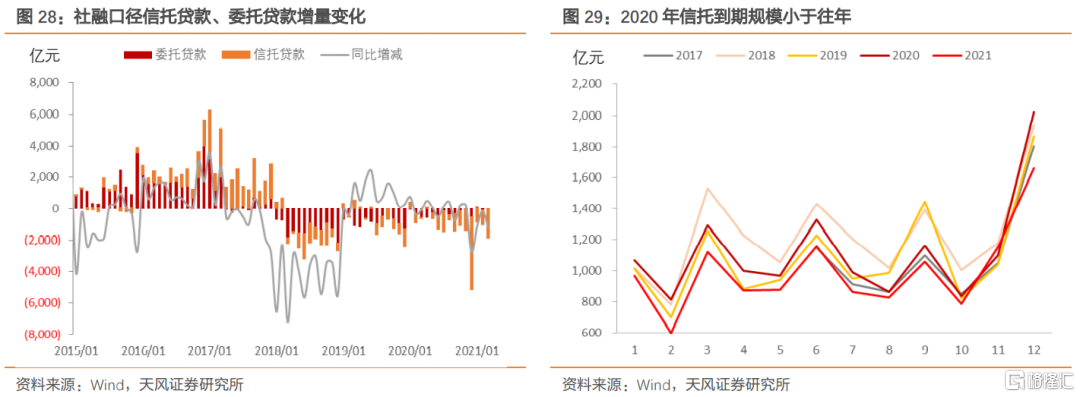

非标收缩幅度是否会继续恶化?2020年年初监管制定了压缩融资类信托1万亿元的计划,实际压降规模也基本接近(9750亿元);今年年监管制定的2021年计划中再次提到“将行业融资类信托在去年的基础上再压缩20%”[7],对应压降规模也在1万亿元左右。考虑到近年来非标持续大幅收缩,从增量资金的角度来看,今年或许不会相对去年出现进一步的明显恶化。可以看到,社融口径的信托贷款、委托贷款的收缩幅度也趋于平稳。同样的思路,也可以运用到应付工程款,近年来政策高度关注对中小企业、农民工欠款问题,工程赊账降幅进一步恶化幅度可能也相对有限。

2、未来基建会如何?

基建资金来源最可能的改善来自财政支出(非债务部分),而贷款、城投债、非标、应付款可能降幅不会太大,但也难以有太多的增量。

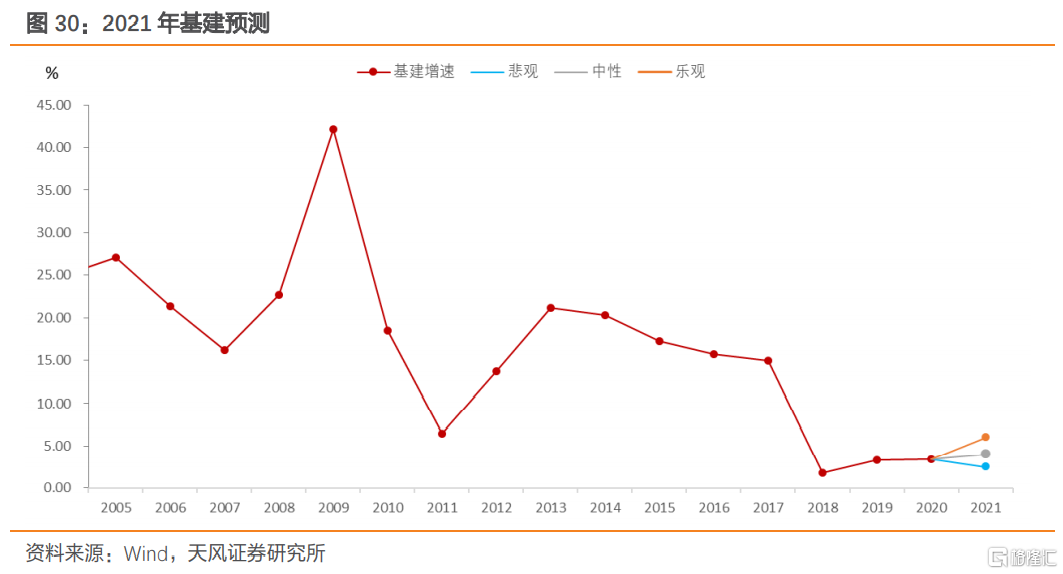

初步测算,假设公共预算基建支出回到2019年,政府性基金中的国有土地出让收入相关的支出增速达到2019年的一半[8],那么增量资金接近1万亿元,对应2021年基建增速约5%。

我们还可以从另外一个角度来测算。如果Q2-Q4基建规模持平去年同期,则全年基建增速约3.15%;假设Q2-Q4基建平均增速维持在Q1(2.97%)水平,则全年基建增速约2.5%。

综合来看,如果下半年经济不出现大的恶化,当前的政策导向下2021年全年基建增速可能在3%-5%的区间。从节奏上来看,一季度偏弱,二季度回升但增速预计也不会很高(2020Q2当季同比8.11%);三四季度经济的不确定性增加,专项债的发行节奏预计也会加快,下半年基建预计并不弱。

风险提示:经济走势超预期,货币政策明显收紧,外部形势恶化。

More Content

Physical Store