今年一季報或預吿裏,我們發現覆銅板行業的公司利潤大增,如生益科技增長60.5%,建滔積層板30%+,金安國紀650%,南亞新材140.1%,華正新材259.29%等。

這次行業利潤的暴增主要是因為上游原材料價格大幅增長,覆銅板公司相繼提升產品價格轉嫁成本,並從中獲利。梳理覆銅板產業鏈,發現其下游便是廣受關注的PCB(印刷電路板),上市公司眾多,對電子產業的影響舉足輕重,值得探究。

那麼,我們按照經驗提出幾個問題:

√該產業鏈是怎樣的結構?

√原材料漲價的傳導下,PCB廠商可以像覆銅板那樣受益嗎?

√覆銅板的高利潤能持續多久?

√有哪些覆銅板和PCB上市公司值得關注?

本文將一步步地進行研究,力求實事求是。

01

產業鏈條

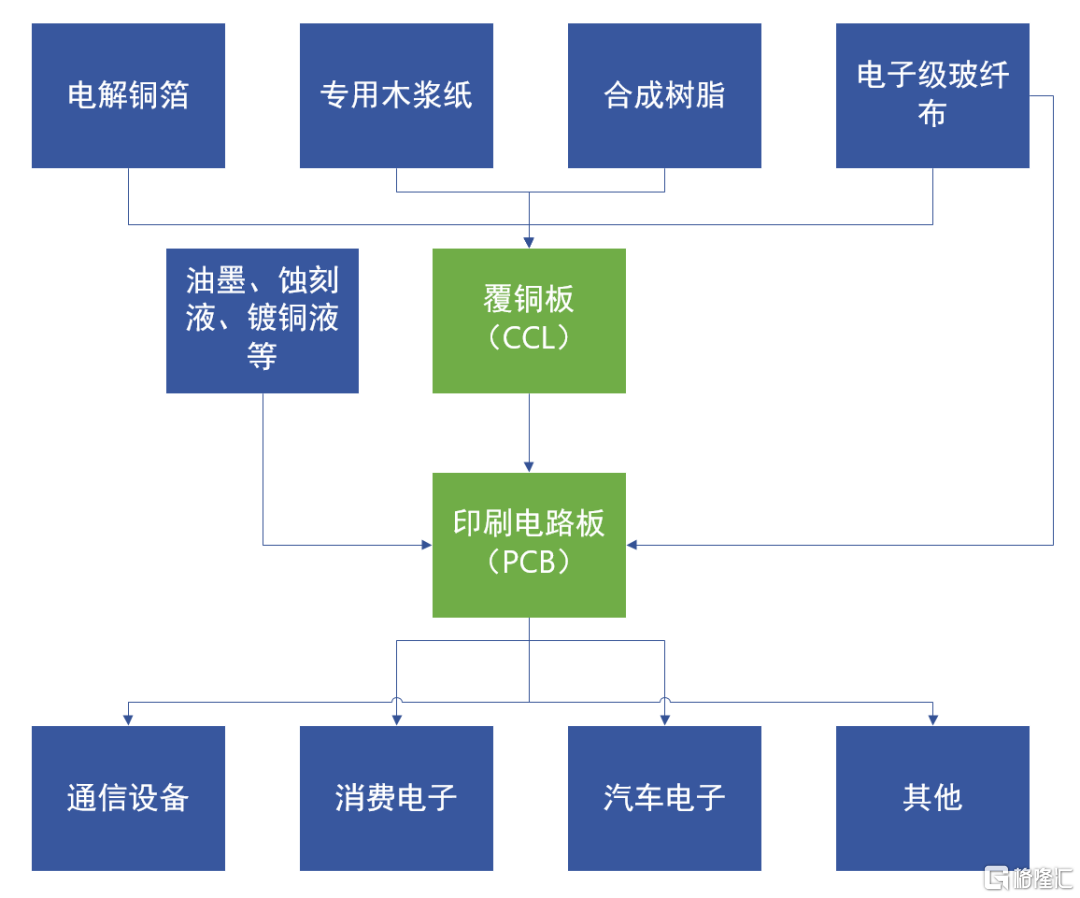

圖:覆銅板與PCB產業鏈。來源:作者整理。

首先,產業鏈的核心是PCB,它承載電子元器件並連接電路,在整個電子產業鏈中起到承上啟下的關鍵作用,因而被譽為“電子產品之母”。

各種不同形式、不同功能的PCB,都是在覆銅板上有選擇地進行加工、蝕刻、鑽孔及鍍銅等工序,製成不同的印製電路。所以,PCB的性能在很大程度上依賴覆銅板。

覆銅板的上游原材料則主要是銅箔、玻纖布和樹脂,三者成本合計佔比接近總成本的90%,這次的漲價也是由這幾個原材料引發的。

最後,既然PCB能被譽為“電子產品之母”,它的下游自然極度廣泛,幾乎應用於所有的電子產品。其中,通信設備、消費電子和汽車電子三大領域佔比合計60%,是長期牽動覆銅板、PCB成長的主要動力。

細觀下游,在通信設備方面,我們以前提到過,國內5G基站數量可能會是4G基站的1.2倍以上,並且由於5G通信的頻率更高,對於PCB的性能需求更大,5G基站用PCB的單價要高於4G基站用PCB;手機及消費電子目前景氣回升,可穿戴設備是新的發力點;

汽車電子方面,根據中國產業發展研究網的數據,目前中高檔轎車中汽車電子成本佔比為28%,混合動力車為47%,而純電動車高達65%,因此,依託新能源汽車的確定性增長,汽車電子發展也駛入快車道。

總的來説,覆銅板和PCB產業下游需求旺盛,長期處於成長當中,而因為銅等原材料的成本影響和價格變化大,產業鏈也具有周期性,只是各不同環節公司對此反應不一。

接下來我們聚焦覆銅板和PCB,看看在漲價的產業鏈傳導下它們的表現如何。

02

“通脹”邏輯

先要明白為什麼在一般情況下原材料漲價會讓整個產業鏈受益。

我們假設,一個產業有A-B-C三個公司,平常原料公司A賣1元,B加工後賣2元,C賣給終端消費者3元,每個公司賺1塊錢。

當A因為某些情況開始漲價,將原料價格提到2元時,B為了賺錢就也要漲價,把產品價格提到4元,C見狀,乾脆賣給消費者6元,每個公司賺2塊錢。這時候雖然原料只漲了1元,而消費者卻多掏了3元。

簡單地説,一旦一個行業啟動漲價,產業鏈中的任何一個環節,都會傾向於比上游給自己漲價多一點的幅度漲給下游。並且,漲價往往是因為供不應求,所以行業公司的出貨量比平常時候也要更多,二者疊加下便實現了全產業利潤起飛,消費者買單。

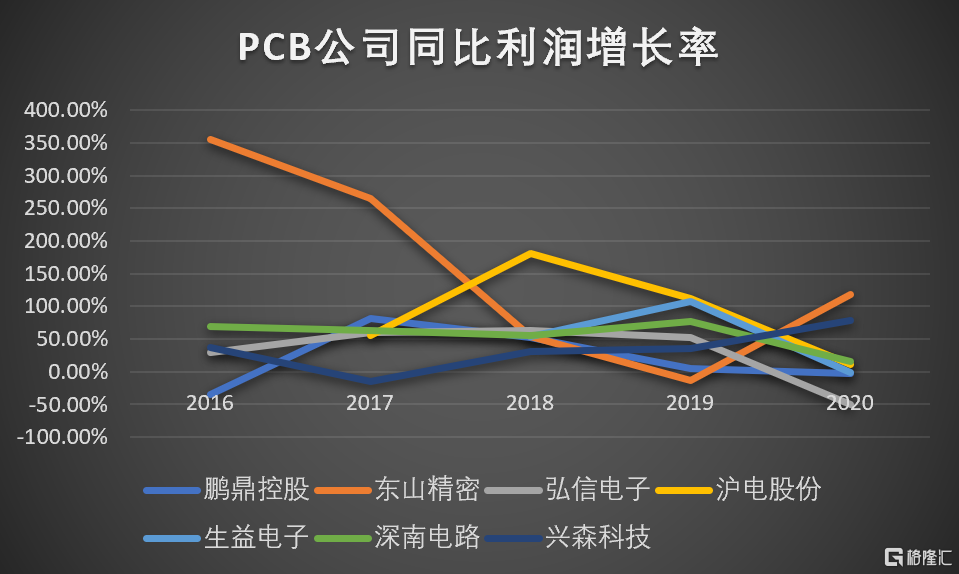

那我們看覆銅板和PCB企業,在一季報中,PCB的公司利潤遠遠不如覆銅板公司利潤增長的多,甚至有的相較之前還出現了虧損,這又是怎麼回事呢?

我們在上述推理中,缺乏一個很關鍵的邏輯支撐,那就是產業鏈公司得有能力把漲價轉嫁給下游,而且話語權越強的公司,越是能從漲價中汲取更多利潤。

所以關注覆銅板和PCB公司的話語權,成為重點。

03

兩頭受氣

覆銅板的集中度較高,全球前十名廠商的合計市佔率約75%,而全球前十名PCB廠商的市佔率只有33%。競爭格局的差異是造成話語權高低的主要原因。

左圖:2018年全球前十大覆銅板廠商市佔率;右圖:2018年全球前十大PCB廠商市佔率。來源:Prismark,民生證券。

PCB行業下游雖眾多,但在通訊、消費電子、汽車電子這三方面主要客户多有壟斷性質的例如華為、中興、蘋果這種巨頭,像華為更是會指定用哪家的覆銅板,因而PCB廠商的話語權被上下游兩頭擠壓,有的業內公司更像是服務業而非製造業。

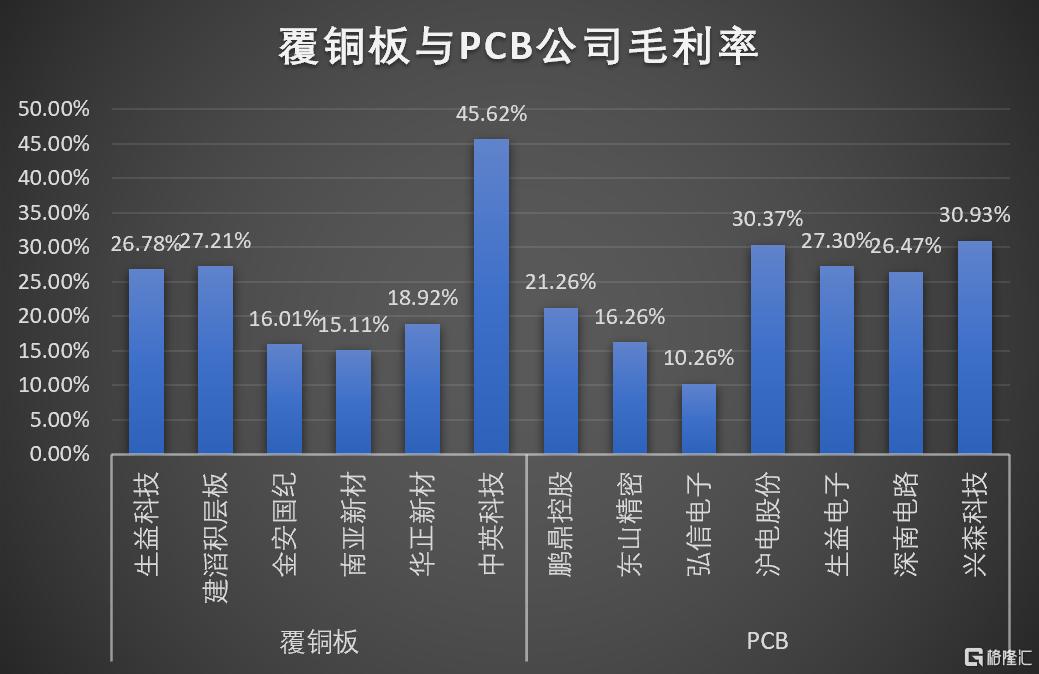

但我們觀察下圖覆銅板與PCB公司2020年的毛利率,覆銅板並非碾壓PCB,這是因為覆銅板的技術難度比起PCB要簡單很多,可分為調膠、上膠、烘乾、裁片、疊配、壓合、裁切、檢驗幾項,而PCB的生產主要有17道工序,工藝流程更復雜。

圖片來源:同花順,孫不悟空整理。

還可以看出各自行業內公司的毛利率差別較大,因為不同公司的佈局規模不同、產品路線不同、客户集中度不同,那麼他們在成本傳導的過程中自然存在差異。另外,從中短期投資角度看,不同公司之間估值也有較大差異。

因此,並非所有的覆銅板企業都有好的投資機遇,也並非所有的PCB企業都難以轉嫁成本。我們會在後文對各家公司進行簡單剖析,供大家討論。

但相對而言的是,覆銅板企業憑藉話語權的優勢,更容易也更先在原料漲價的情況下提高自身利潤。

04

以史為鑑

以史為鏡,可以知興替。

回顧16-17年的產業漲價,當時在銅價上漲、新能源汽車高景氣、環保關停等因素催生下,覆銅板各廠商多輪調價,每輪調價幅度8%-10%左右,生益科技17年利潤相較15年翻番,南亞新材毛利率提高,利潤兩年翻四倍,金安國紀則是兩年毛利率翻番,利潤直接起飛翻十倍,遠超營收增長。18年原料降價後行業公司毛利率、淨利潤直接打骨折。

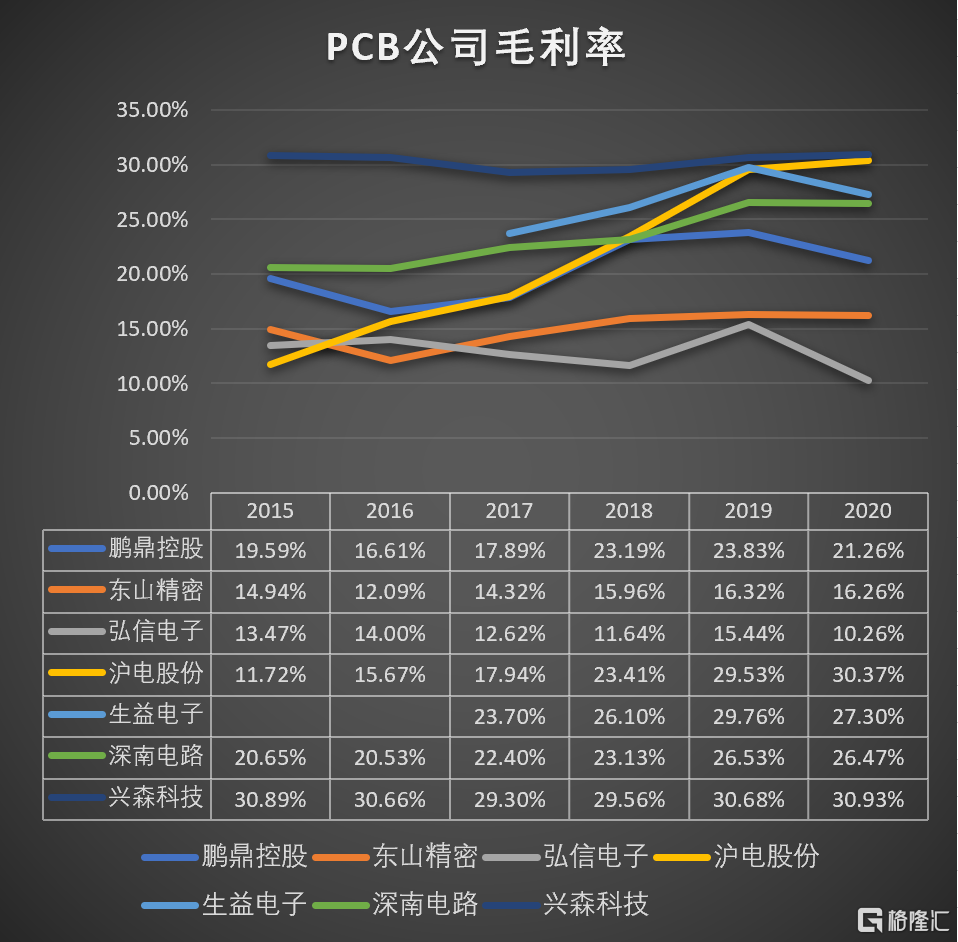

PCB廠商因為議價能力偏弱,多數公司毛利率在16-17年不升反降,直到18年開始回升。

圖片來源:同花順,孫不悟空整理。

05

當下行情

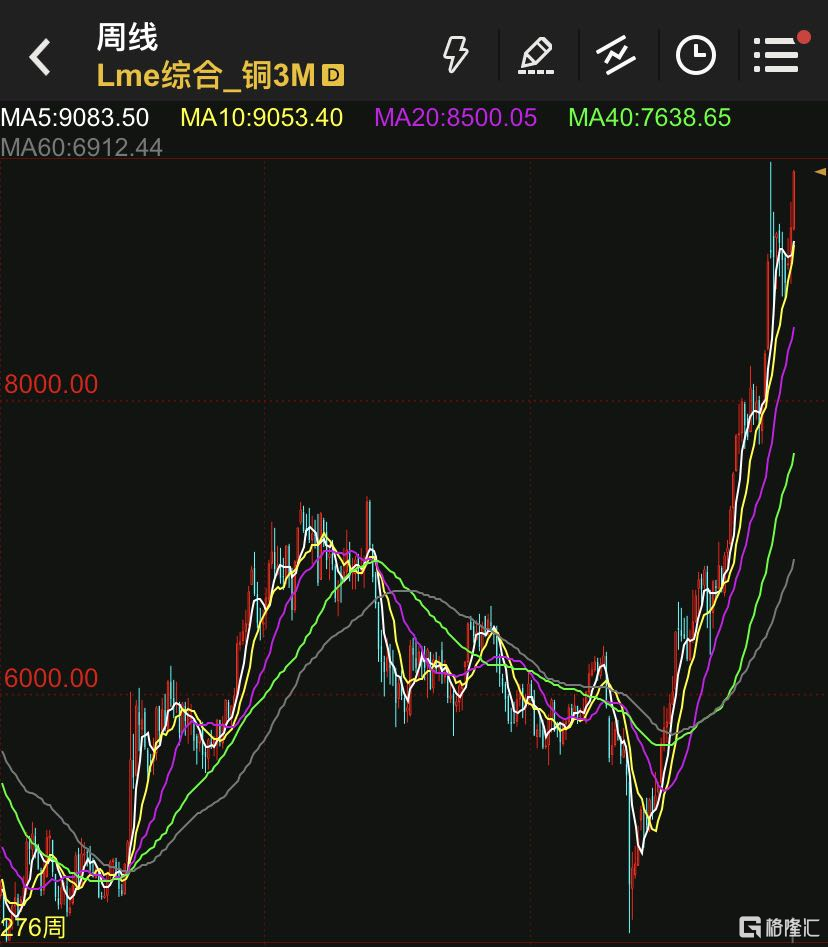

本輪漲價開始於2020年3月,疫情逐漸得到控制,全球步入經濟復甦階段,覆銅板上游三大原材料價格輪番上漲。

圖:LME銅價。來源:文華財經。

LME銅期貨已經從2020年3月的最低4371美元漲到2021年5月上旬的10747美元。樹脂和電子玻纖布價格一年來也已經上漲50%-100%。

需求端上,去年四季度開始汽車電子和消費電子復甦明顯,2020年四個季度新能源整體銷量同比-53%/-44%/105%/144%, 今年1月和2月,同比增長更是達到238.5%、584.7%,極度火熱。

所以,覆銅板廠商已經開始調價,普遍漲價20%左右。

圖:部分覆銅板公司漲價通知。來源:PCB信息網。

關於漲價持續時間,因為覆銅板擴產週期需要一年半左右,21年可達產產能稀少,再參考上輪持續時間,估計此輪行情有望貫穿2021全年。PCB廠商在2-3個月消耗完庫存後,將會承擔成本壓力,預計2季度開始毛利率會略降。

06

箇中變數

但是我們觀察16-17年,大陸PCB企業的淨利潤增長並沒有受到什麼影響,基本都處在正增長,整體向好,投資回報率較高。

圖片來源:同花順,孫不悟空整理。

原因主要在三點,一是下游需求持續景氣,二是全球產值轉移,三是國產替代。

全球PCB的產值正不斷地脱離美洲、歐洲、日本等發達國家和地區,中國大陸憑藉製造業紅利和工程師紅利成為轉移的中心,佔比提升迅速,已經佔據了全球PCB產業的半壁江山。

同時,百年未有之大變局到來,國際貿易摩擦加劇,為了我國電子供應鏈的安全,PCB這個起到關鍵作用的行業必須掌握在自己手中,在國產替代的要求下促進了大陸PCB的整體進步。

所以,我們的理解是覆銅板行業更偏向週期,雖然長期看也有很大成長,但受原材料價格影響過於嚴重;PCB行業則更偏向成長,受週期影響弱,尤其是國內的PCB廠商,儘管中短期成本可能會被覆銅板影響,毛利率略微走低,但出貨量增長始終向前,利潤奔湧。

07

公司概覽

説回具體的投資,不同公司的受益或受損情況有別,估值和近期股價反應也各不相同。

我們選擇有代表性的值得關注的公司進行核心概述。覆銅板公司:生益科技、建滔積層板、金安國紀、南亞新材、華正新材、中英科技。PCB公司:鵬鼎控股、東山精密、弘信電子、滬電股份、生益電子、深南電路、興森科技。

【1】生益科技

生益科技(SH:600183)是覆銅板龍頭,通過 “自主研發+技術引進”推出了PTFE、碳氫等高頻高速基材,突破外資高端壟斷,16年又收購LG的FCCL產線,性能處於國際領先水平,產能大,並在不斷擴充產能和產品線。

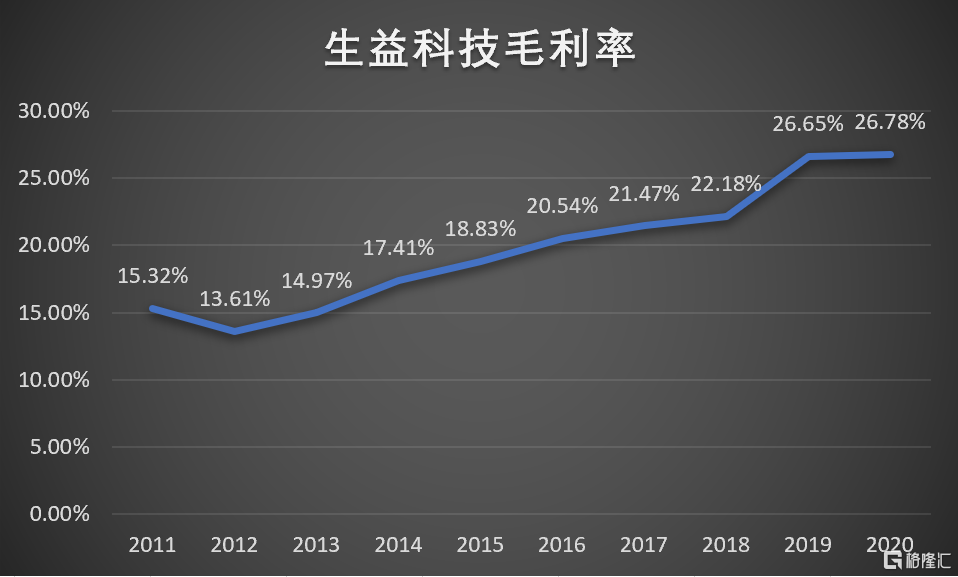

生益科技不僅業績常年超越行業平均水平,毛利率更是連漲近十年,從2011年的15.32%上升到2020年的26.78%,18年行業寒冬洗牌過後,2019年它的利潤、毛利率逆行業大增,市場對他的邏輯認可從週期股變為成長股。

圖片來源:同花順,孫不悟空整理。

2016年初到2018年初(下圖A到B),行業漲價下股價翻三倍,而19年隨着邏輯的變化,股價飛流直上,再翻三倍,但也造成估值過高,這一年多來基本都在消化估值,一季報預吿利潤同比增幅60.5%的情況下,股價反應也不積極。

圖:生益科技股價。來源:同花順。

【2】建滔積層板

建滔積層板(HK:01888),覆銅板老龍頭,港股上市公司,產能大,但近幾年營收增長萎靡,基本淪為純粹的週期股,股價和覆銅板價格關係密切。16年初到18年初(A到B)股價一波波瘋狂上漲,20年3月至今(C到D)基本複製上一波,已經漲了6倍。

圖:建滔積層板股價。來源:同花順。

【3】金安國紀

金安國紀(SZ:002636)是年後行業公司中漲的最猛的,已經翻倍。從利潤上看,去年四季度預吿就已經翻三倍多,今年一季度預吿利潤更是達到2.55億,同比上漲650%,恐怖如斯。

原因一方面是它的客户非常分散,基本都是小客户,前五大客户集中度只有4.8%,話語權非常強。而且它的產品主要是FR-4覆銅板,年產量超過3800萬張,這也是這次覆銅板產品中漲價最兇的。

【4】南亞新材

南亞新材(SH:688519)是大陸第三的覆銅板企業,主要生產高頻高速的高端覆銅板。要注意的是它的產能增長非常快,上海的N1/N2/N3工廠均全線投產,江西子公司N4工廠第一、第二條生產線分別於2019年第四季度、2020年第三季度投產運行,第三條生產線在2021年一季度投入運行,20年後產能翻番,而N5工廠也正在規劃建設中。

【5】華正新材

華正新材(SH:603186)除了高頻高速覆銅板,還佈局了熱塑性蜂窩材料、鋁塑膜等,從單一的產品製造商向綜合材料提供商轉型。公司聚焦高階材料和大客户,其青山湖二期也將在今年6月投產,後續產能不斷釋放。

【6】中英科技

中英科技(SZ:300936)的毛利率在行業裏獨領風騷,達到45.62%,是其他公司的兩倍,其生產的高頻覆銅板用在通信基站、航空航天、衞星通訊、軍事雷達等高頻領域,旗下最重要的CA型高頻覆銅板在基站天線領域市佔率達到14%,利潤高。不過隨着終端基站天線價格下降,行業高頻覆銅板的競爭加劇,毛利率呈現走低的趨勢。

【7】鵬鼎控股

鵬鼎控股(SZ:002938)是全球第一大PCB廠商,在FPC細分行業佔比23%。主做高製程PCB,是iPhone PCB板的主供之一,產品性能世界一流。未來有望依靠蘋果的Air Pods、Apple Watch等可穿戴設備和汽車電子、Mini-LED等打開新市場,謀求新發展。

【8】東山精密

東山精密(SZ:002384)1980年通過基站天線和濾波器起家,之後業務轉型,在2016和2018年先後通過收購Mflex和Multek進入軟、硬板領域,深耕蘋果,目前是全球前三的FPC廠商,除了PCB業務,還有觸控面板及液晶顯示模組、LED顯示器件等業務。

【9】弘信電子

弘信電子(SZ:300657)主營FPC、背光板、剛撓結合板等,戰略上向“FPC+”拓展,成立了柔性電子研究院,對柔性材料進行重點突破,並孵化下游柔性電子的應用,對手機、可穿戴設備、汽車電子等進行突破。不足的是毛利率偏低,現金流較差。

【10】滬電股份

滬電股份(SZ:002463)是台資背景的家族控股企業,專注數通及汽車領域的中高端細分市場,堅守差異化競爭的戰略,因此毛利率、淨利率較高,且逐年快速提升。佈局上,完善從事領域的高端產業佈局,規劃新建6250平米的的用於半導體測試的高層高密度互連積層板和165000平方米應用於下一代高頻高速通訊領域的高層高密度互連積層板。

【11】生益電子

生益電子(SH:688183)是覆銅板龍頭生益科技的子公司,專注通信和消費電子的高端PCB製造,客户包括華為、三星、中興等,利潤佔到母公司的近三成。

【12】深南電路

深南電路(SZ:002916)是全球前十大PCB廠商,市佔率約2.5%,技術實力優秀,在PCB硬板上最高量產的層數可達到68層,超過同行的56層,PCB平均單價3912元/平米也遠高於可比公司的1322元/平米。戰略上佈局“3-in-One”,從PCB業務延伸至上游封裝基板、下游電子裝聯,增大盈利區間,客户主要是通信、汽車電子、醫療等領域。

【13】興森科技

興森科技(SZ:002436)近幾年利潤增長非常快,毛利率也穩定在30%以上,主要業務是PCB和半導體,是國內最大的印刷電路樣板生產商。研發投入高,在高密度超薄封裝基板、半導體測試板、400G光模塊印製線路板以及5G天線印製線路板等方面均保持領先水平。