本文来自格隆汇专栏:浙商宏观李超,作者:李超 、林成炜

报告导读/核心观点

就业修复放缓主要由于儿童在家拖累就业和疫情影响就业意愿所致,此外原材料缺口影响开工、财政刺激影响就业意愿也是影响因素,并非美国经济结构性问题所致,疫情仍是就业修复的关键。伴随疫苗的持续注射,美国的就业修复趋势仍将继续,当前修复节奏的放缓可能使得后续修复速度进一步提升,暂不影响Taper节奏判断。

工时薪酬水平上行、就业人数下行说明美国就业市场存在一定程度的供需缺口

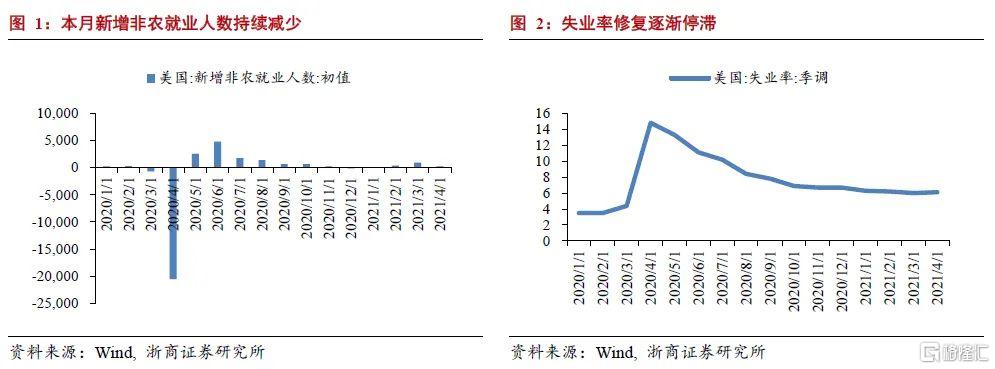

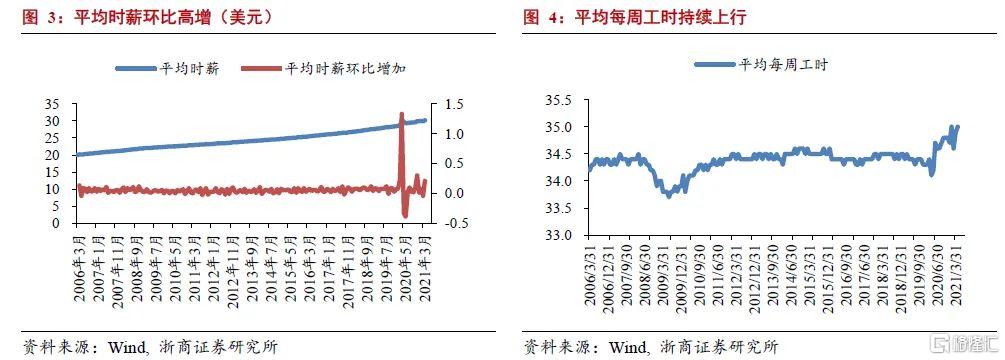

4月失业率回升至6.1%,环比恶化0.1%;劳动参与率61.7%,环比改善0.2%,如考虑劳动参与率改善本月失业率基本走平。新增非农就业人数22.6万,远不及市场预期。从工时和薪酬水平看,平均时薪30.17美元,环比上升0.21美元;平均每周工时从34.9小时升至35小时。工时和薪酬水平上行、就业人数下行的数据结构说明,美国当前就业市场确实供需不匹配。即企业用工需求旺盛,但居民就业意愿不足。

本月就业修复不及预期主要由四大因素所致

一是学校尚未开学使得较多家长被迫滞留家中照看儿童,继而影响返岗意愿,根据美国普查局3月末调查,约630万个居民声称是因为照顾无法返校的孩子而无法返岗,约有210万个居民声称是因为照顾老人而无法返岗就业。二是疫情在4月上旬的阶段性复发可能影响美国居民的就业意愿,美国普查局的3月末的家庭脉搏调查显示,约有410万个美国居民声称他们是出于担心感染新冠疫情而选择不返岗工作。三是上游原材料的供需缺口影响部分行业开工继而冲击就业。如当前半导体的供应短缺严重影响了汽车行业的开工,继而直接影响汽车以及相关运输行业的就业数据,本月汽车行业超额贡献了制造业就业人数的全部缺口。此外,当前木材的短缺也影响了部分建筑业的开工。四是给居民提供的财政刺激确实在一定程度上影响居民的就业意愿,除了当前每周额外300美元的失业金以及此前一次性发放的2000美元,美国财政部即将在5月开始执行失业金退税政策。四项因素中,前两项或是拖累就业以及劳动参与率修复缓慢最核心的因素,第三项对本月的边际影响可能相对较大。拜登和耶伦对就业数据和经济前景的态度偏积极助力修复市场情绪

拜登讲话的主旨重在宣传其政策理念,耶伦则重在回应对本月就业数据修复缓慢的担忧。整体来看,耶伦的态度仍然较为乐观。一是认为个别月份的就业数据波动较为正常,并不代表就业市场出现明显问题。耶伦认为“本月失业初请等高频数据原应指向更好的就业数据,本月就业的修复程度也确实弱于耶伦本人预期,但就业数据在单月波动同样属于正常现象,按3个月或5个月均值来看美国的就业修复仍然相当稳健,处于持续修复的通道中”。二是认为学校未开学、原材料供需缺口等是导致就业数据不及预期的重要原因之一。拜登和耶伦态度中偏乐观的情绪也恢复了市场受就业数据冲击的异常情绪。10年期美债收益率收复就业数据发布后全部失地;美股方面,纳斯达克回吐了日内50%的涨幅,道指先走平,而后小幅走高;仅美元持续趋弱。

美国就业仍将伴随疫苗注射快速修复,不改Q3联储进行Taper指引的判断

虽然本月就业数据与我们前期判断偏离,但我们维持对美国就业持续快速修复的判断。对于四大拖累因素:关于疫情影响就业意愿和儿童在家拖累就业,以上两大因素的核心变量仍在于疫苗,大概率将伴随疫苗注射以及疫情修复而得到有效缓解。当前美国疫苗注射仍在有条不紊的推进,疫情的持续缓解将带动学校及托儿所恢复营业,就业意愿也将逐步增强。关于上游原材料紧张导致的供需缺口,我们预计也将伴随疫情的好转有所缓解。但个别行业诸如芯片领域的短缺短期内仍有可能持续。关于财政刺激影响就业意愿,影响严重的区域州政府层面可能自发进行调节。近期,美国部分州已经开始主动叫停失业金救济政策。综上,本月就业数据的修复放缓并非美国经济的结构性问题所致,更多是由疫情以及相关衍生问题所引发。疫情仍是就业修复的关键,伴随疫苗的持续注射,美国的就业修复趋势仍将继续,当前修复节奏的放缓可能使得后续修复速度进一步提升,对于市场关心的就业影响Taper节奏问题,我们继续基于美联储给出的Taper必要条件维持此前判断:美联储可能在Q3对Taper进行明确指引,Q4可能实际落地践行Taper,8月杰克逊霍尔央行年会可能是联储进行指引的时间点。

风险提示

疫苗注射进度不及预期导致供需缺口弥合不及预期。

正 文

本月就业修复不及预期主要由四大因素所致

美国4月失业率小幅回升至6.1%,环比恶化0.1%,这也是自3月以来美国首次失业率环比恶化。但本月劳动参与率61.7%,环比改善0.2%,如果考虑劳动参与率改善本月失业率基本走平。

新增非农就业人数修复幅度远不及我们此前预期。本月新增非农就业人数仅22.6万人,远不及市场近100万的新增预期。除此之外,3月非农新增就业人数也从91.6万人下修至77万人。从行业结构上看,服务业新增仅23.4万人,其中休闲娱乐和酒店业基本如我们此前预期修复,本月新增就业人数33.1万人;但临时帮护服务业就业人数减少11.4万人,仓储和运输服务就业人数减少7.4万人,零售业就业减少1.5万人均远超市场预期。商品生产就业人数减少1.6万人,主要源自于耐用品制造业的就业人数减少2万人。

从工时和薪酬水平看,4月平均时薪30.17美元,环比上升0.21美元,这一环比涨幅是有史以来第4高的环比涨幅,其余三次同样发生在疫情爆发后,分别是2020年3、4、12月。从工时来看,平均每周工时也从3月的34.9小时上行至35小时。工时和薪酬水平上行、就业人数下行的数据结构说明,美国当前就业市场确实存在一定程度的供需不匹配。换言之,即企业用工需求仍然旺盛,但是居民就业意愿不足。我们认为原因如下:

一是学校尚未开学使得较多家长被迫滞留家中照看儿童,继而影响返岗意愿,这一原因同样也是耶伦在新闻发布会中重点强调的原因。根据美国普查局的3月末的家庭脉搏调查显示,约有630万个美国居民声称他们是因为需要照顾无法返校的孩子而无法返岗,约有210万个美国居民声称是因为需要照顾老人而无法返岗就业。

二是疫情在4月上旬的阶段性复发可能影响美国居民的就业意愿,非农数据的采集时间点在每月12号当周,彼时适逢美国疫情阶段性复发,每日新增确诊数重回8万例以上,就业意愿可能受到冲击。美国普查局的3月末的家庭脉搏调查显示,约有410万个美国居民声称他们是出于担心感染新冠疫情而选择不返岗工作。

三是上游原材料的供需缺口影响部分行业开工继而冲击就业。以制造业为例,如上文所述,本月工业就业人数的回落主要源自于耐用品制造业,而耐用品制造业的回落全部源自于汽车及零部件制造业(耐用品制造业本月就业人数减少2万人,汽车零部件制造业作为其子项,本月就业人数减少2.7万人,超额贡献了本月工业就业人数的全部缺口),耶伦在新闻发布会中提及当前半导体的供应短缺严重影响了汽车行业的开工,继而直接影响汽车以及相关运输行业的就业数据。此外,当前木材的短缺也影响了部分建筑业的开工。

四是给居民提供的财政刺激确实在一定程度上影响居民的就业意愿,除了当前每周额外300美元的失业金以及此前一次性发放的2000美元(分别为600美元批次和1400美元批次)外,美国财政部即将在5月开始执行失业金退税政策。可以为年收入在15万美元以下的低收入人群提供失业金退税福利,退税的税基最高达10200美元,按现行个人所得税率部分低收入人群又可获得1000-2000美金左右的现金,这可能进一步影响居民就业意愿。

以上四项因素中,前两项可能是拖累就业以及劳动参与率修复缓慢最为核心的因素,第三项对本月的边际影响可能相对较大。

白宫对就业数据和经济前景的态度偏积极助力修复市场情绪

拜登和耶伦也通过新闻发布会回应了对本月就业数据的评价。拜登讲话的主旨仍然重在宣传其政策理念,一方面坚定认为失业金福利政策不是造成本月就业数据修复缓慢的原因;另一方面认为自己的《美国就业计划》和《美国家庭计划》可以进一步促进就业修复,前者可以通过基建的形式为美国居民提供更多就业岗位,后者可以通过增设托儿所等方式减少家长的后顾之忧继而推动其返岗。

耶伦的讲话主旨则重在回应对本月就业数据修复缓慢的担忧。整体来看,耶伦的态度仍然较为乐观。一是认为个别月份的就业数据波动较为正常,并不代表就业市场出现明显问题。耶伦认为“本月失业初请等高频数据原应指向更好的就业数据,本月就业的修复程度也确实弱于耶伦本人预期,但就业数据在单月波动同样属于正常现象,按3个月或5个月均值来看美国的就业修复仍然相当稳健,处于持续修复的通道中”。二是认为学校未开学、原材料供需缺口是导致就业数据不及预期的重要原因之一。

拜登和耶伦态度中偏乐观的情绪也恢复了市场受就业数据冲击的异常情绪。10年期美债收益率在拜登及耶伦讲话后收复就业数据发布后的全部失地,截至报告当下小幅收涨;美股方面,纳斯达克回吐了日内50%的涨幅,道指先是走平而后小幅走高;美元在就业数据发布后大幅下行,白宫的发布会并未明显修复美元日内走势,当前美元指数已逼近90关口。

美国就业仍将伴随疫苗注射快速修复,不改Q3联储进行Taper指引的判断

拜登和耶伦也通过新闻发布会回应了对本月就业数据的评价。拜登讲话的主旨仍然重在宣传其政策理念,一方面坚定认为失业金福利政策不是造成本月就业数据修复缓慢的原因;另一方面认为自己的《美国就业计划》和《美国家庭计划》可以进一步促进就业修复,前者可以通过基建的形式为美国居民提供更多就业岗位,后者可以通过增设托儿所等方式减少家长的后顾之忧继而推动其返岗。

虽然本月的就业数据与我们前期判断出现偏离,但我们对美国就业持续快速修复的判断仍然维持不变。对于我们提出的四大拖累因素:

对于疫情影响就业意愿和儿童在家拖累就业,我们认为以上两大因素的核心变量仍在于疫苗,大概率将伴随疫苗注射以及疫情修复而得到有效缓解。当前美国疫苗注射仍在有条不紊的推进,覆盖率已接近80%,完成两针注射并免疫的比例达到33%,注射速度虽然近期有所回落但日均仍在200万针以上;每日新增确诊数在经过4月上旬的短期反弹后已回落至每日5万例以下。疫情的持续缓解将带动学校及托儿所恢复营业,就业意愿也将逐步增强。

对于上游原材料紧张导致的供需缺口,我们预计也将伴随疫情的好转有所缓解。但个别行业诸如芯片领域的短缺短期内仍有可能持续。

对于财政刺激影响就业意愿问题,对于影响严重的区域州政府层面可能自发进行调节。近期,美国部分州已经开始主动叫停失业金救济政策,如蒙大拿州计划于6月27日起暂停发放每周300美元的额外失业救济金,转而为返岗的居民提供就业鼓励补助;南卡罗纳州也计划于6月30日起叫停该项福利政策。如果未来失业金福利确实影响就业意愿,不排除更多区域开始主动叫停该项政策。

综上,本月就业数据的修复放缓并非美国经济的结构性问题所致,更多是由疫情以及相关衍生问题所引发。因此疫情仍是就业修复的关键,伴随疫苗的持续注射,美国的就业修复趋势仍将继续,当前修复节奏的放缓可能使得后续修复速度进一步提升,对于市场关心的就业影响Taper节奏问题,我们继续基于美联储给出的Taper必要条件维持此前判断:美联储可能在Q3对Taper进行明确指引,Q4可能实际落地践行Taper,8月杰克逊霍尔央行年会可能是联储进行指引的时间点。

风险提示

疫苗注射进度不及预期导致供需缺口弥合不及预期。

More Content

Physical Store