本文来自格隆汇专栏:开源证券赵伟,作者:赵伟团队

报告要点

从最开始被认为是位“坡脚”总统,到上任100天内连续推出3份大规模财政法案,拜登在不断刷新市场对他的认知。拜登动作频频背后,真实的政策意图是什么,又将如何影响经济及市场走势?

雄心壮志:拜登上任后连续推出3份大规模财政法案

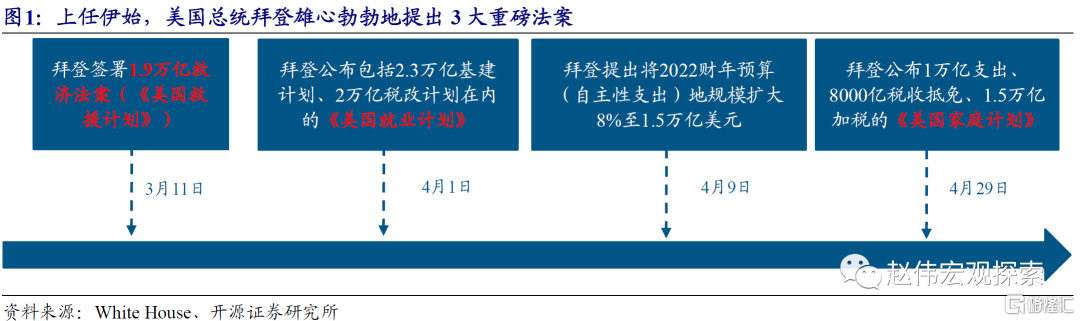

上任首个100天,美国总统拜登雄心勃勃地连续推出3份大规模财政法案。上任伊始,拜登先是力推1.9万亿美元的救济法案,为美国居民及企业提供新一轮财政援助。4月初,拜登马不停蹄,提出囊括基建与税改两大内容的《美国就业计划》;紧接着,4月底公布涵盖增加支出、税收抵免及加税的《美国家庭计划》。

《美国就业计划》是进行大规模基建投资、同时对企业加税;《美国家庭计划》是对富人加税、增加穷人补贴等。拜登的基建计划,将分8年、共投入2.3万亿美元,对基础设施、人力成本等进行大规模投资;为给基建筹资,拜登计划同步提高企业的所得税等。《美国家庭计划》包括了减免学费在内的1万亿美元支出,以及保留医保税收抵免在内的8000亿美元减税;上述筹资,将来自对富人加税。

过关闯将:参议院大开绿灯,拜登基建、对企业加税等将进入快速落地通道

美国国会“送上助攻”,为拜登提供3次加快立法的“绿色通道”。近年来,由于两党党争越发激烈、叠加国会议席相对分散,美国总统一般只能借助BR程序,在1个自然年内进行1次左右的重大立法。但与过往不同的是,4月初,根据国会官员对《国会预算法》的最新司法解释,拜登可在2021年使用3次BR程序。

随着党内普遍支持基建计划、并且对企业加税的分歧不大,拜登的《美国就业计划》将进入快速落地通道。BR程序下,拜登可以完全绕开共和党,在获得党内绝大多数议员支持后、进行重大立法。目前,民主党内普遍支持拜登的基建计划;同时,虽然部分议员希望降低对企业的加税幅度,但在加税方向上并无异议,拜登也表示愿意协商。民主党内协调一致后,拜登的《美国就业计划》将快速落地。

重塑美国:拜登的真实政策意图,重在“调结构”、而非强刺激

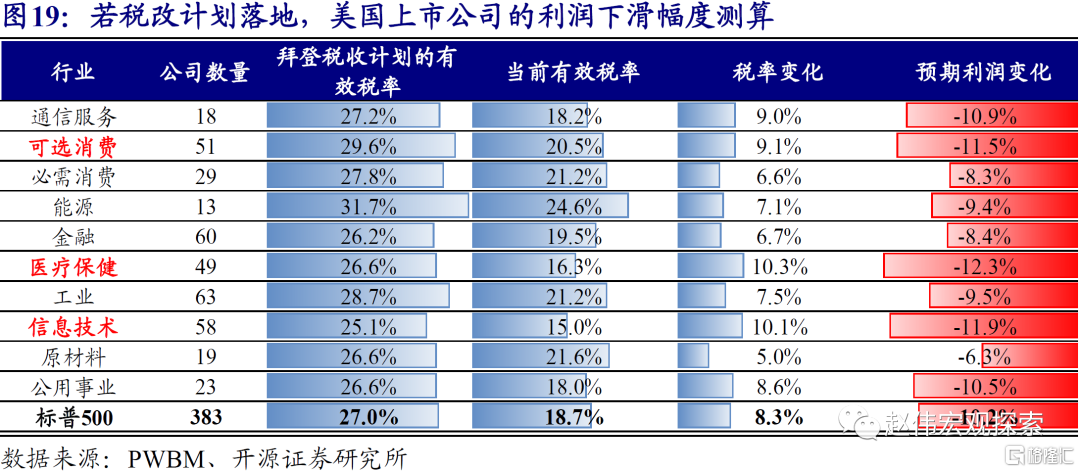

拜登基建与加税的政策组合,对总量经济的影响整体中性;不过,由于加税将影响企业利润,美股短期容易波动加大。拜登的基建计划,将通过增加政府支出,促进经济增长;但同时,针对企业的加税措施,因为压低了利润,会抑制私人企业投资意愿。根据美国PWBM等权威机构测算,基建与加税的政策组合,对经济影响整体中性。不过,由于大市值的跨国公司加税幅度较大,美股容易受影响。

基建与加税,以及正在就细节展开讨论的《美国家庭计划》,政策重心都是在改善美国的经济结构、缩小贫富差距。美国基础设施年久失修,全球范围内排名靠后。近40年的持续减税,也让企业“荷包”满满、居民“日渐干瘪”;居民内部,中低收入群体与高收入群体的收入差距不断拉大。基建与企业加税,以及正在就细节展开讨论的《美国家庭计划》,核心目标都是改善经济结构、缩小贫富差距。

风险提示:美国出现政治黑天鹅事件。

1、雄心壮志:拜登上任后连续推出3份大规模财政法案

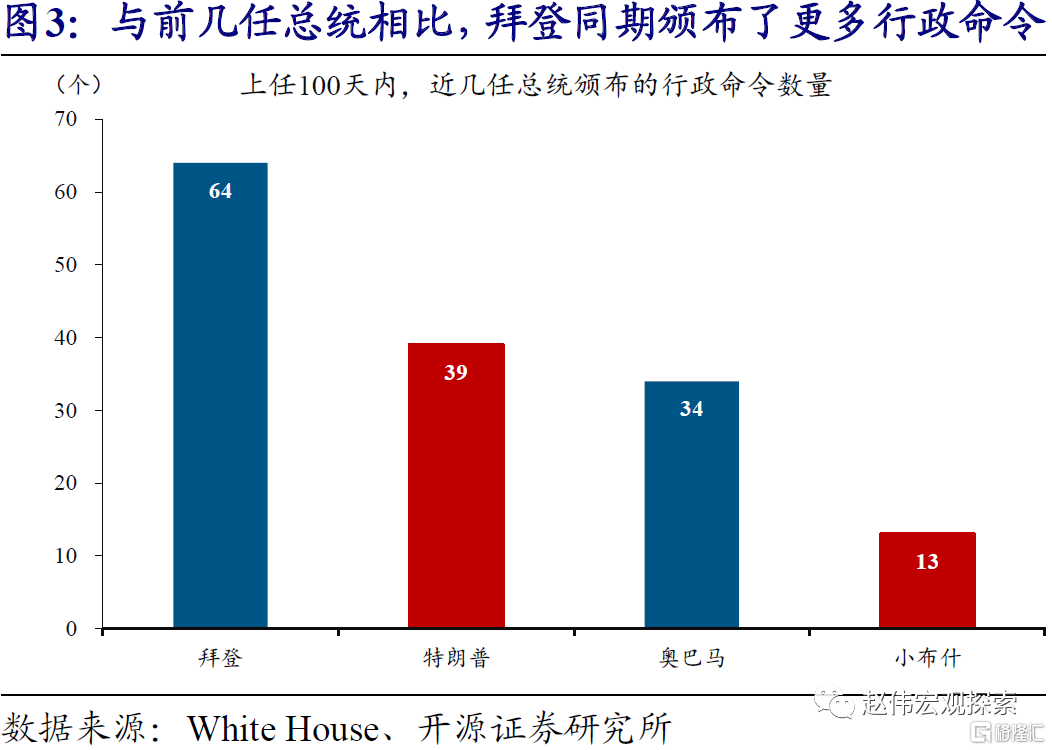

上任首个100天,美国总统拜登雄心勃勃地连续推出3份大规模财政法案。总统竞选期间,拜登一直将“Build Back Better”作为自己的竞选口号,承诺让美国“重返荣光”。上任之后,拜登动作频频、雄心勃勃。2月开始,拜登先是力推1.9万亿美元的救济法案,为美国居民及企业提供新一轮的财政援助。成功推动救济法案落地后,4月初,拜登马不停蹄,提出囊括基建与税改两大内容的《美国就业计划》法案;紧接着,在4月底公布了涵盖支出、税收抵免及加税的《美国家庭计划》法案。完全不同于最早被认定的“坡脚”总统形象,拜登在不断刷新市场对他的认知。

拜登《美国就业计划》中的基建计划,将分8年、总共投入2.3万亿美元。拜登在基建计划中详细阐述了对美国的美好愿景,并打算在基础建设与房屋、制造业与研发、劳动力权益这三大领域进行大规模投资。其中,基础建设与房屋领域的投资规模约为13100亿美元,包括了道路、桥梁等6210亿美元的交运投资,水网、电网等3110亿美元的社区投资,以及3780亿美元的房屋建设投资。制造业与研发领域,拜登计划投入4800亿美元,以解决制造业“空心化”等问题。劳动力权益领域,拜登计划分别投入1000亿、4000亿美元用于支持劳动力发展、提高长期护理人员薪资。

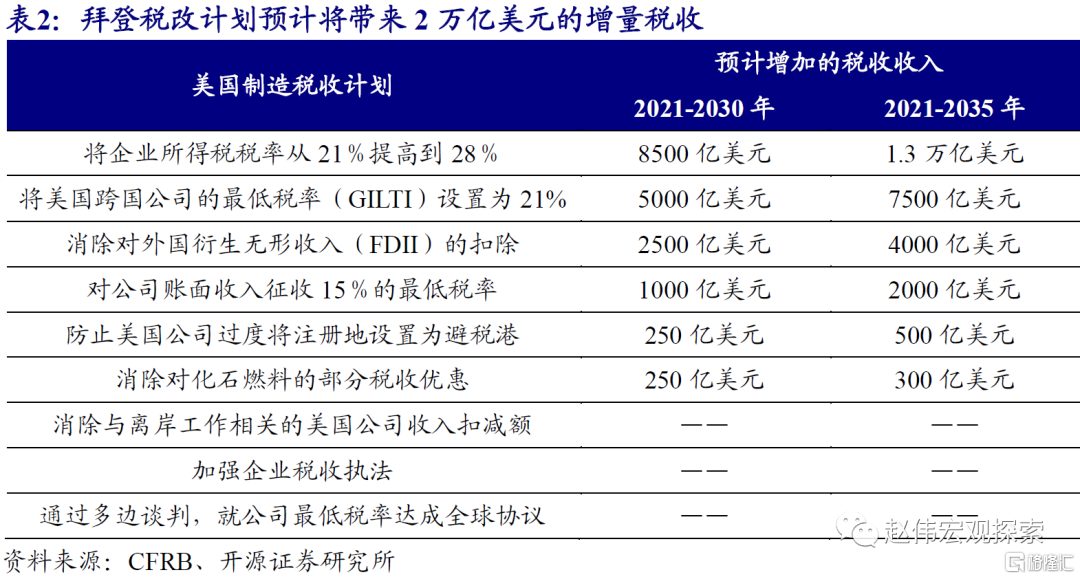

拜登《美国就业计划》还包括针对企业的加税计划,共为基建计划筹集至少2万亿美元的资金。拜登的加税计划,包括将企业所得税税率从21%提高至28%,将跨国公司的全球最低税率从10.5%提高至21%,消除对外国衍生无形收入(FDII)的扣除,并对利润丰厚但应税收入很少的大公司,适用账面收入征收15%的最低税率。根据CFRB的最新测算,拜登针对企业的一系列加税措施,将在未来15年为美国政府增加至少2万亿美元的税收收入,可基本覆盖基建计划所需的资金支出。

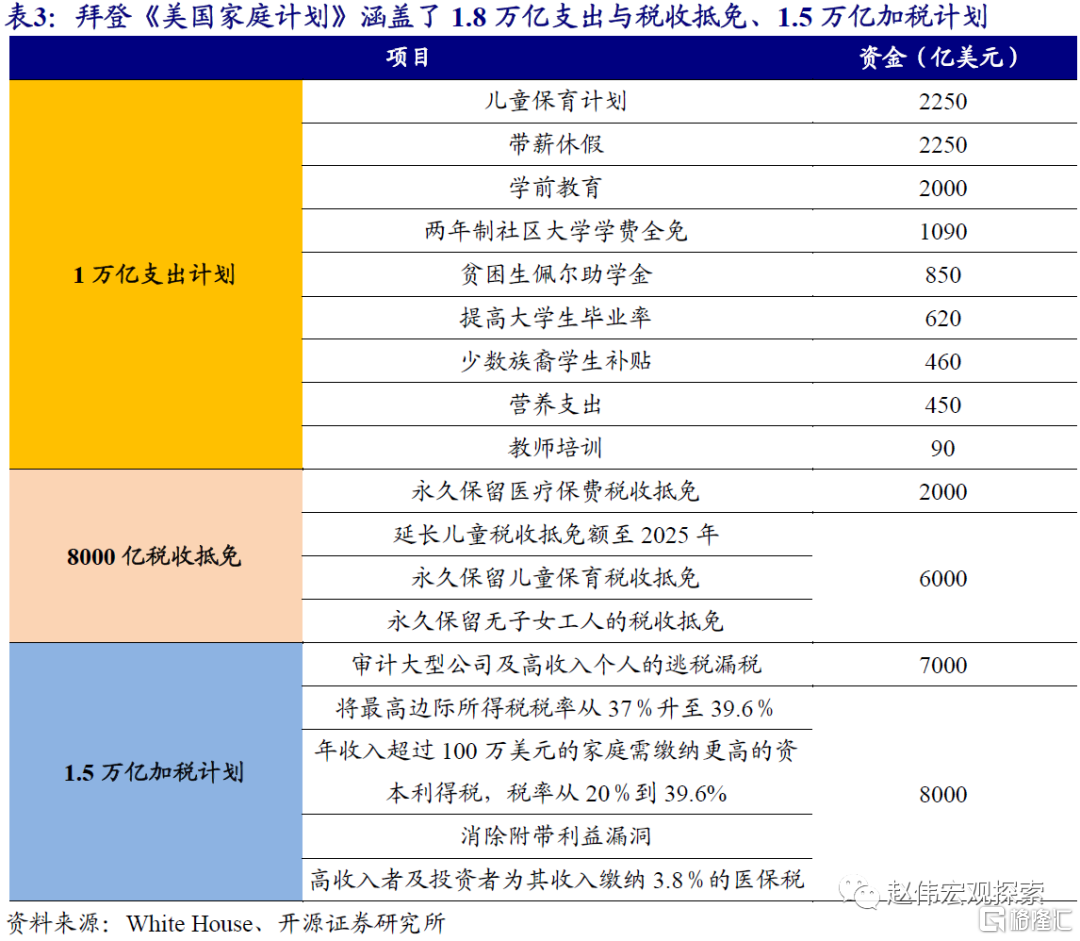

拜登最新公布的《美国家庭计划》,核心内容是增加穷人补贴、并对富人大幅加税。具体来看,《美国家庭计划》涵盖了为期10年的1万亿美元支出、8000亿美元税收抵免,以及为期15年的1.5万亿美元加税计划。其中,1万亿美元的支出包括了减免学前教育、社区大学学费,增加儿童保育、营养支出等补贴。8000亿美元的税收抵免,主要是永久保留儿童、无子女工人的税收抵免。为了给上述支出及税收抵免筹资,拜登计划对富人群体加税1.5万亿美元。

2、 过关闯将:参议院大开绿灯,拜登基建、加税等落地不难

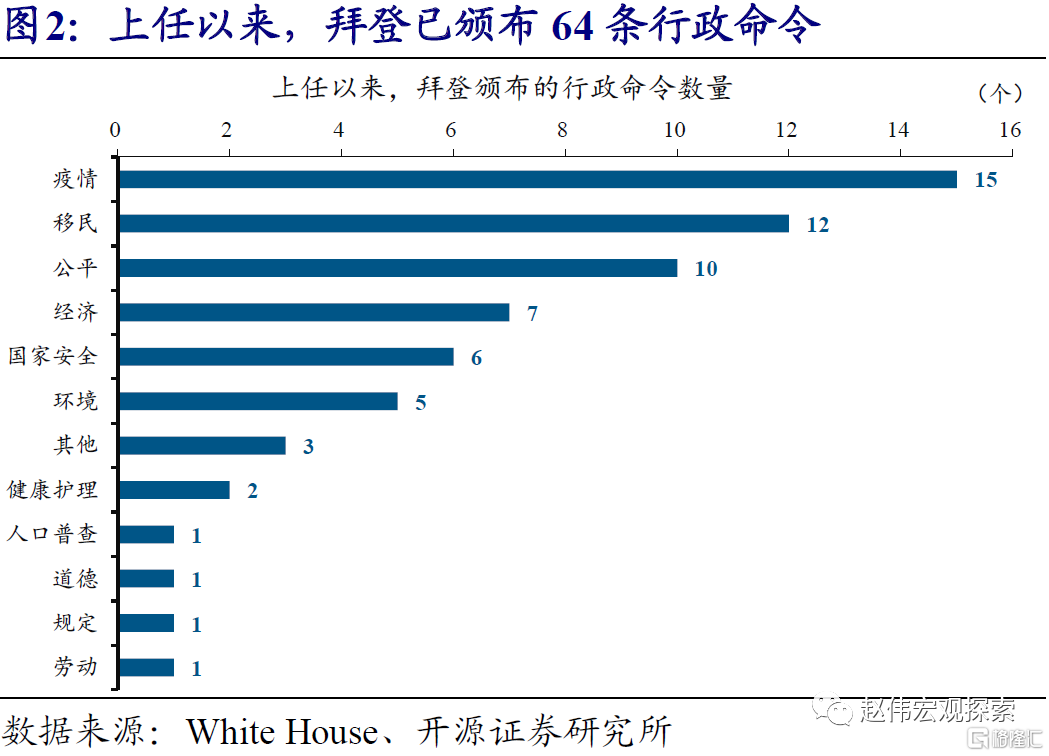

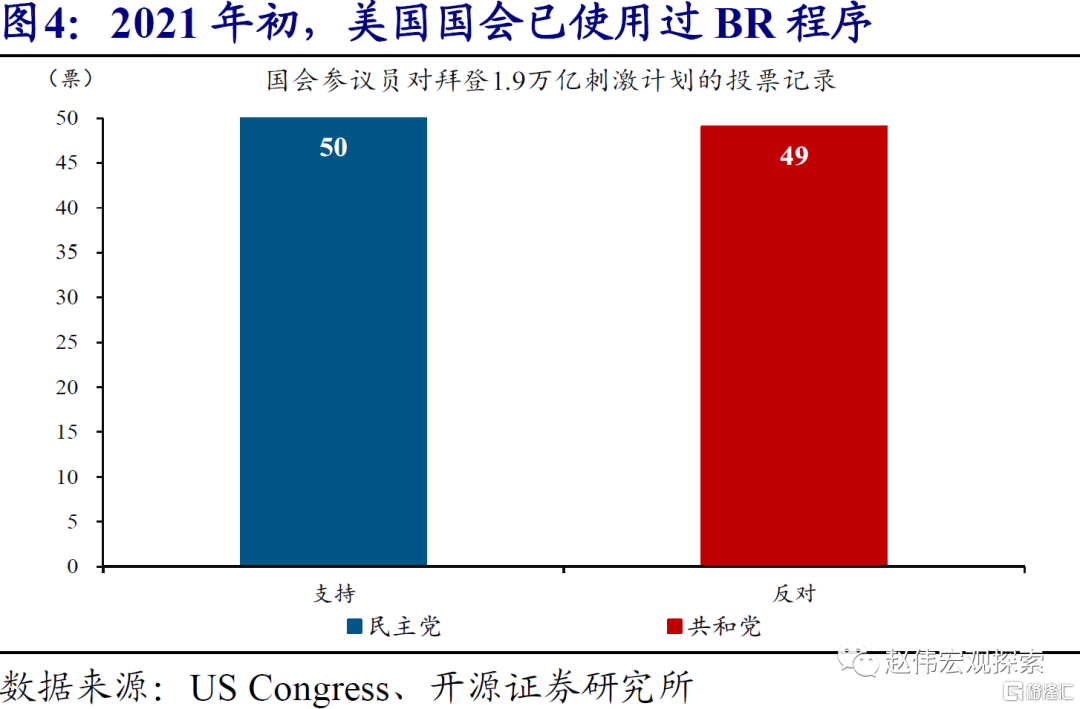

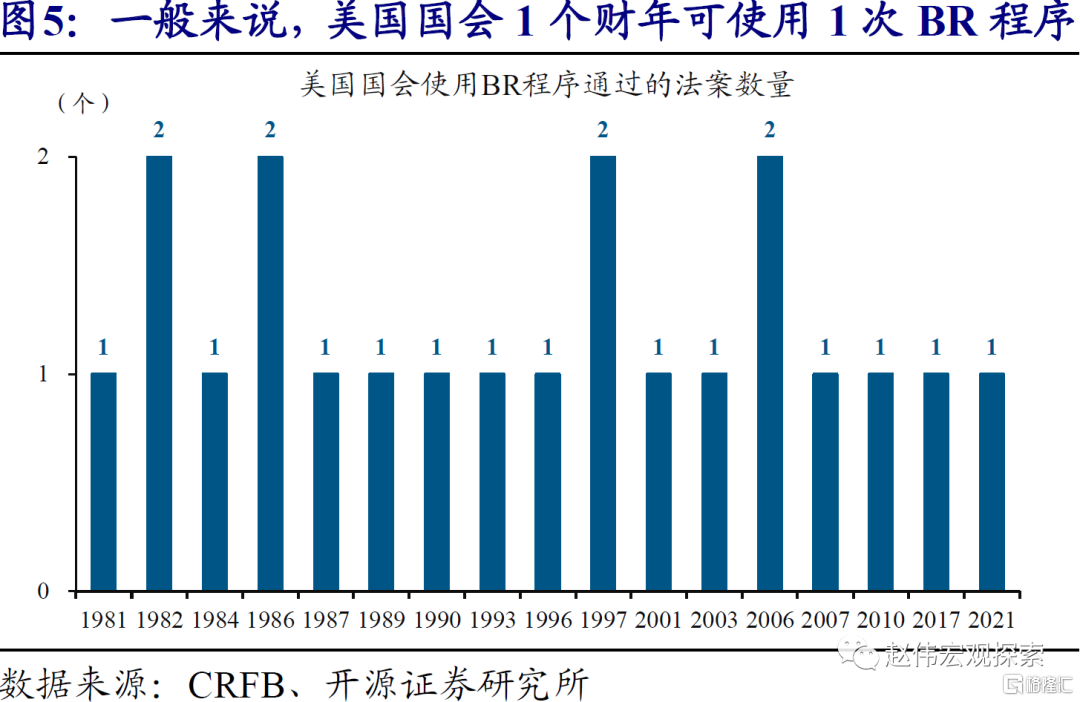

美国国会“送上助攻”,为拜登提供3次加快立法的“绿色通道”。由于大部分法案在国会参议院中的通过标准是60票,叠加两党党争激烈、分歧较大,美国总统一般只有借助预算调解程序(“BR”)、将参议院的通过标准降为50票,才能在基建、加减税等领域有所作为。而且,根据惯例,1个财年只有1次使用BR程序的机会①。但与以往不同的是,4月初,根据美国国会官员对《国会预算法》的最新司法解释②,拜登可在2021财年使用3次BR程序。这意味着,在借助BR程序通过1.9万亿美元的救济法案后,拜登接下来还有2次使用“绿色通道”来加快立法的机会。

①一般来说,美国国会在1个财年内可使用1次BR程序;但由于财年(10月至次年9月)与自然年的起始时间不匹配,国会理论上可在1个自然年内最多拥有2次BR程序的使用机会。

②美国国会议员McDonough对1974年《国会预算法》第304条作出最新解释,国会立法者可在财年结束前使用BR程序,就预算相关内容对预算决议提出修订案。但是,例如“将最低工资标准提至15美元/时”等与预算无关的安排,不适用此解释。

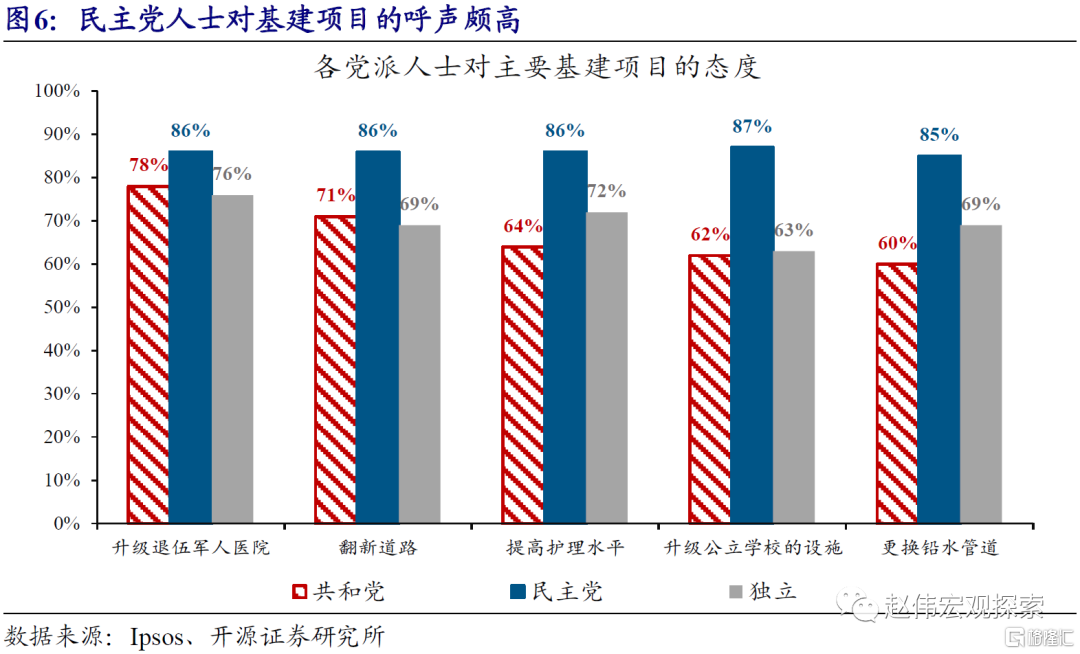

由于可再次借助BR程序,叠加获得了民主党议员的普遍支持,拜登基建计划的落地难度不大。从国会议员的最新表态来看,民主党议员对拜登基建计划的呼声颇高,而以McConnell为首的共和党议员纷纷表示反对,认为目前的基建计划中与传统基建相关的内容过少,绿色基建的内容过多。不过,BR程序的帮助下,拜登可绕开共和党的反对,在获得民主党议员认可后,推动基建立法。目前来看,拜登基建计划的落地难度不大。

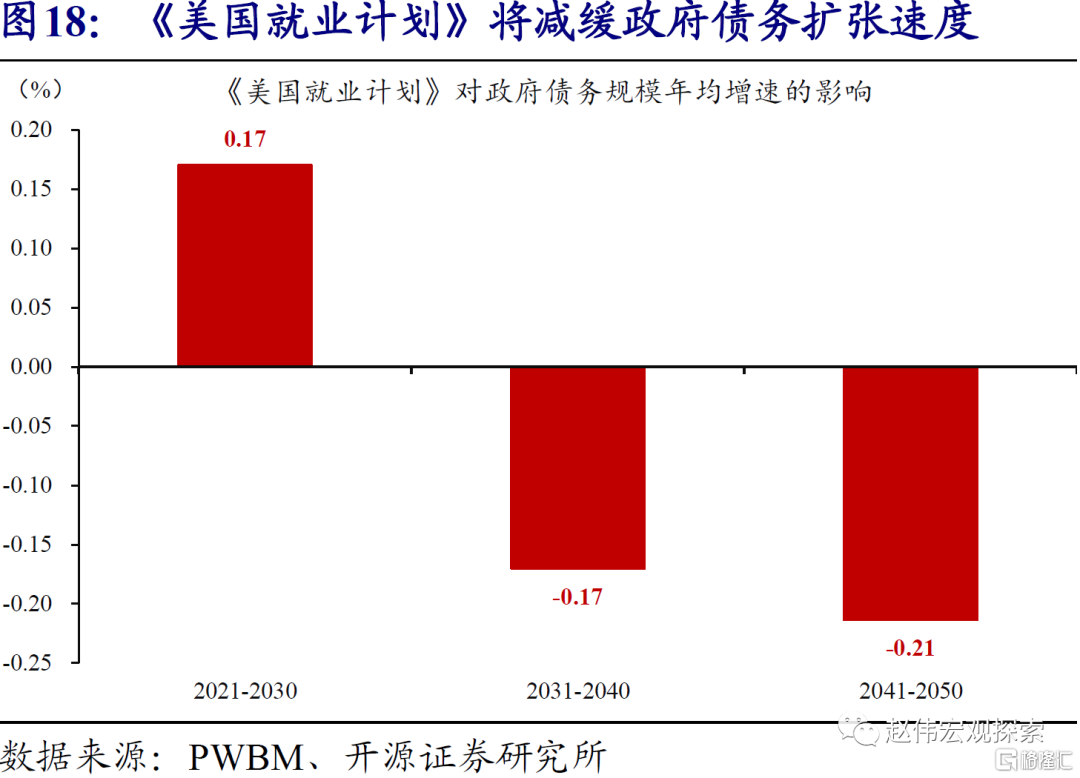

拜登基建计划的落地时点,可能取决于民主党内何时就企业加税计划达成一致。在借助BR程序、推动基建立法的过程中,因为受到“PAYGO原则”③的约束,拜登还需要同时推动企业加税计划落地,以避免增加预算窗口内的净赤字规模。目前,民主党内对企业加税的一些细节内容存在不同意见,比如,以Manchin为首的民主党温和派议员认为将企业所得税税率提高至25%、而非28%更加合适。虽然还存在一定的异议,但民主党议员均支持对企业加税,同时,拜登也明确表态、愿意就加税细节与党内温和派协商。总体来看,民主党内对企业加税的细节达成一致,不难。

③“PAYGO原则”规定,国会立法者在使用BR程序时,原则上不可增加预算窗口内(一般为10年)的净赤字。以2017年减税法案为例,特朗普政府曾为了推动减税计划,大幅削减了医疗保健等联邦强制性支出。

拜登还可以在年内第3次借助BR程序,推动《美国家庭计划》落地。完成基建及加税(属于2021财年)的立法后,拜登可以将主要精力放在2022财年(2021年10月至2022年9月)的立法工作中。届时,根据国会议事规则,拜登可继续借助BR程序、在获得党内支持后,完成《美国家庭计划》的立法。需要说明的是,拜登使用2022财年的BR程序,没有时间限制、2021年年内都可以。目前,民主党内刚刚开始就这一法案的细节展开讨论。

3、 重塑美国:财政法案将改善美国基础设施,缩小贫富差距

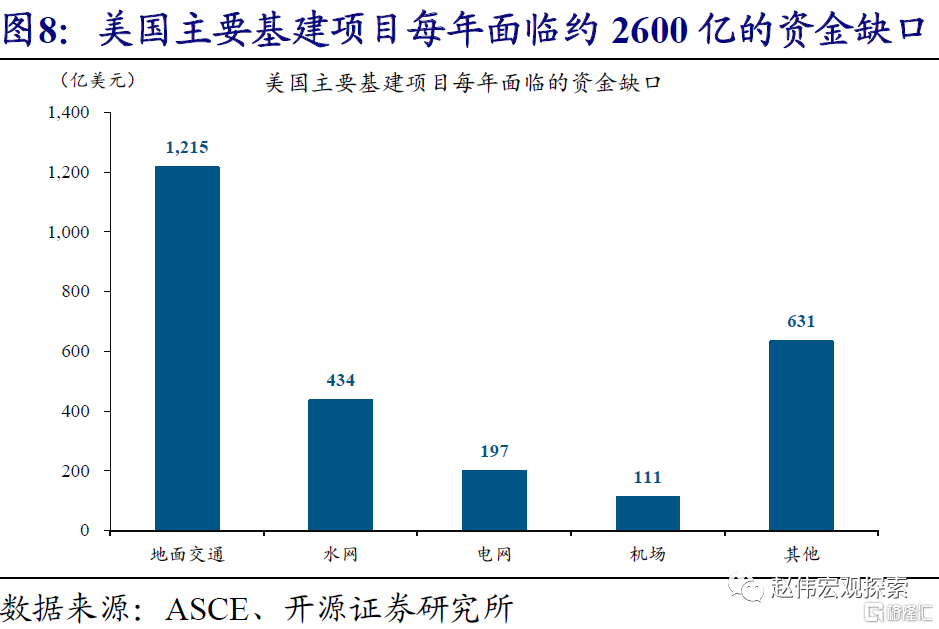

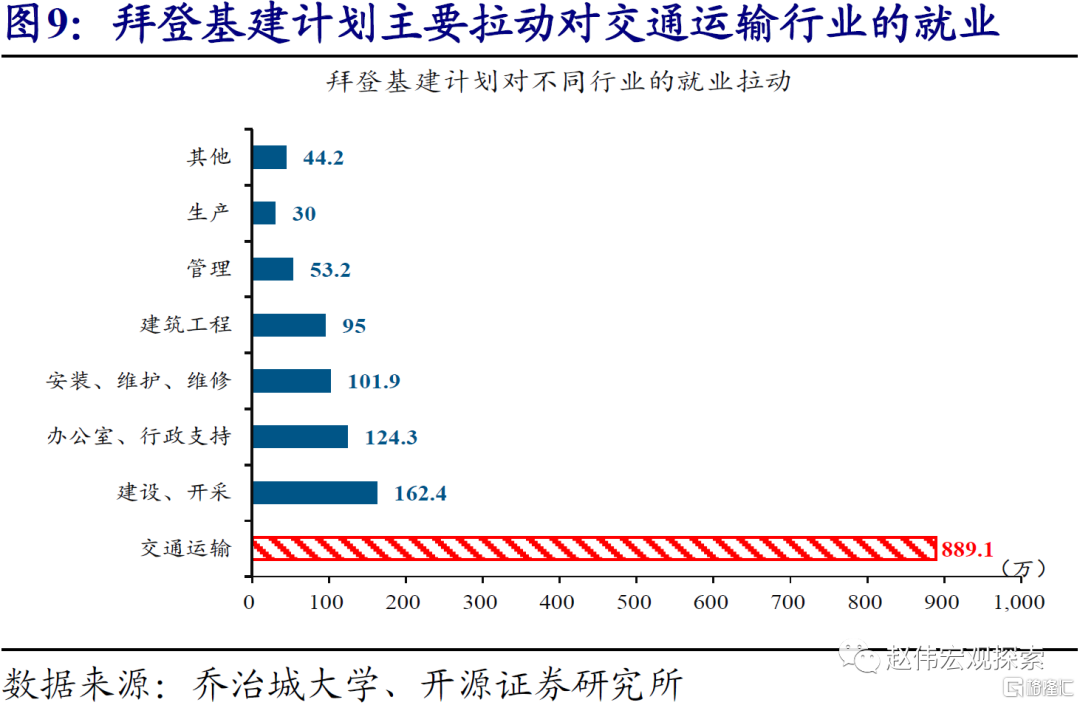

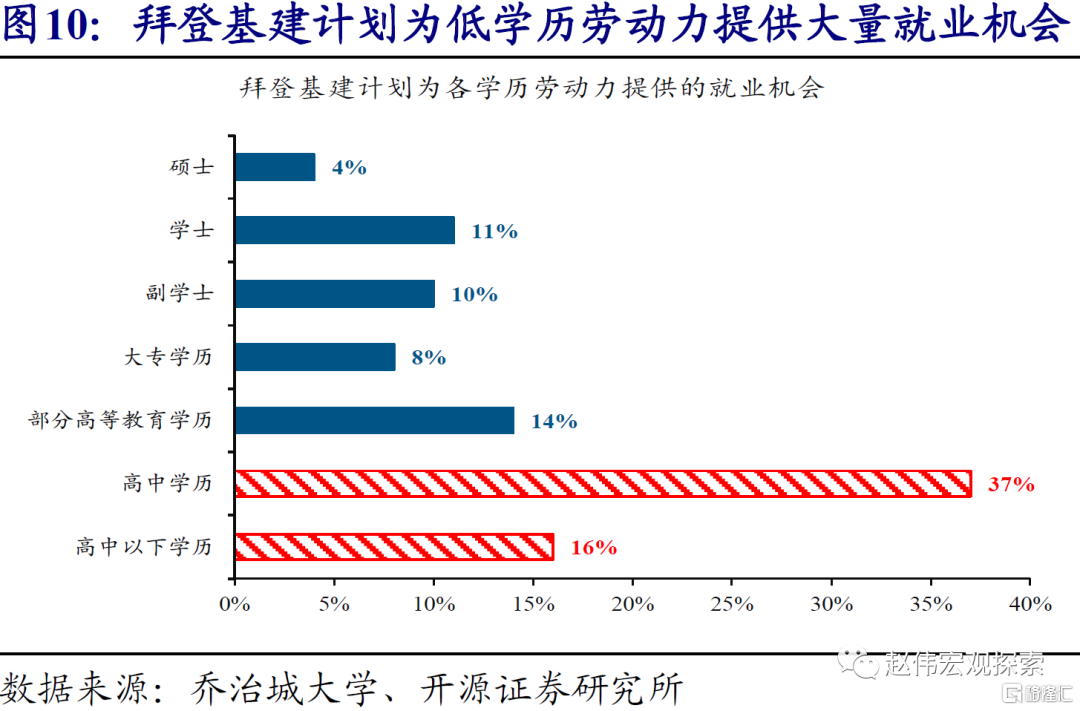

拜登的基建计划将帮助改善美国羸弱的基础设施,并拉动大批底层劳动力的就业。虽然是全球最大的经济体,但美国的基础设施早已“羸弱不堪”。2021年,美国土木工程师学会(ASCE)对美国基础设施的评价为“C-”,全球范围内排名靠后。大量公路、桥梁等急需修缮或重建的背景下,美国主要基建项目每年面临约2600亿美元的资金缺口。拜登基建计划的出台,将有效帮助改善美国的基础设施。不仅如此,乔治城大学的预测显示,拜登基建计划可一共创造1500万个以上的工作岗位,并解决大量低学历劳动者的就业问题。

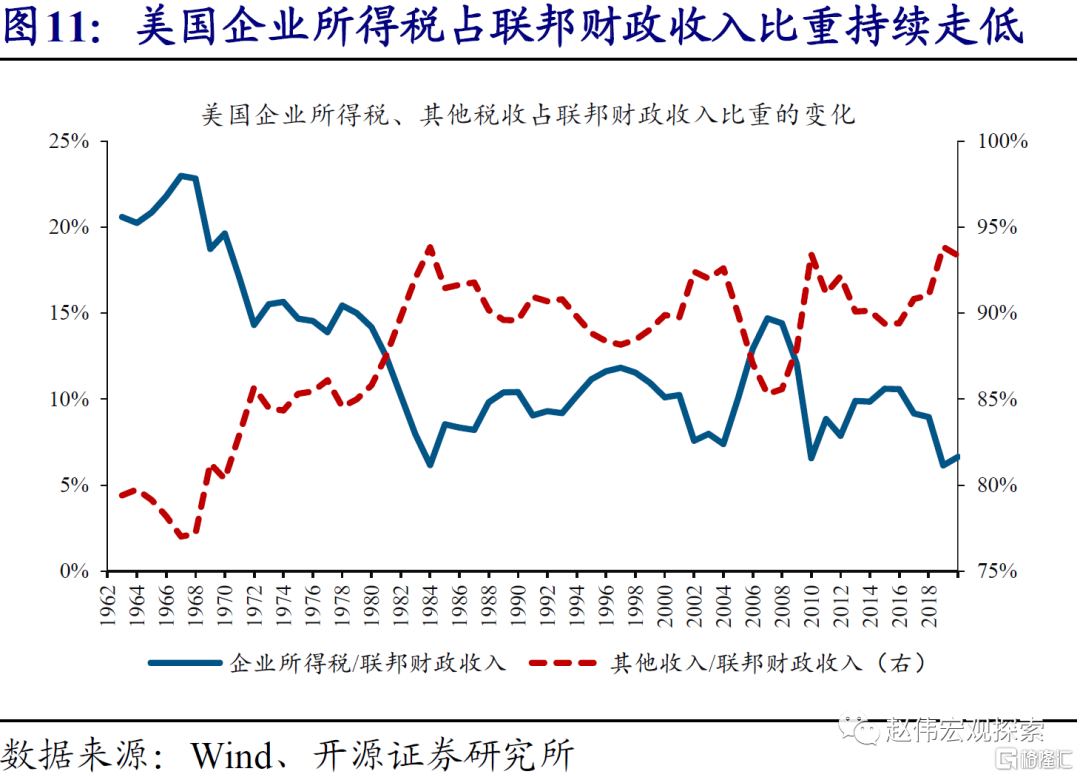

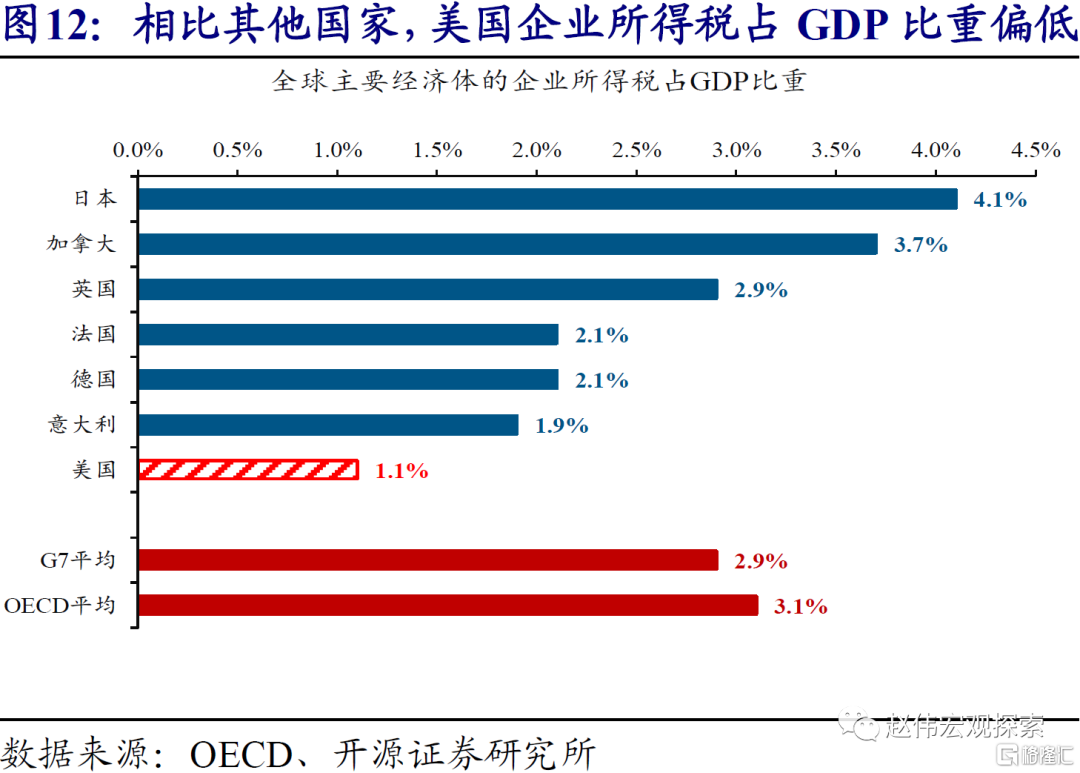

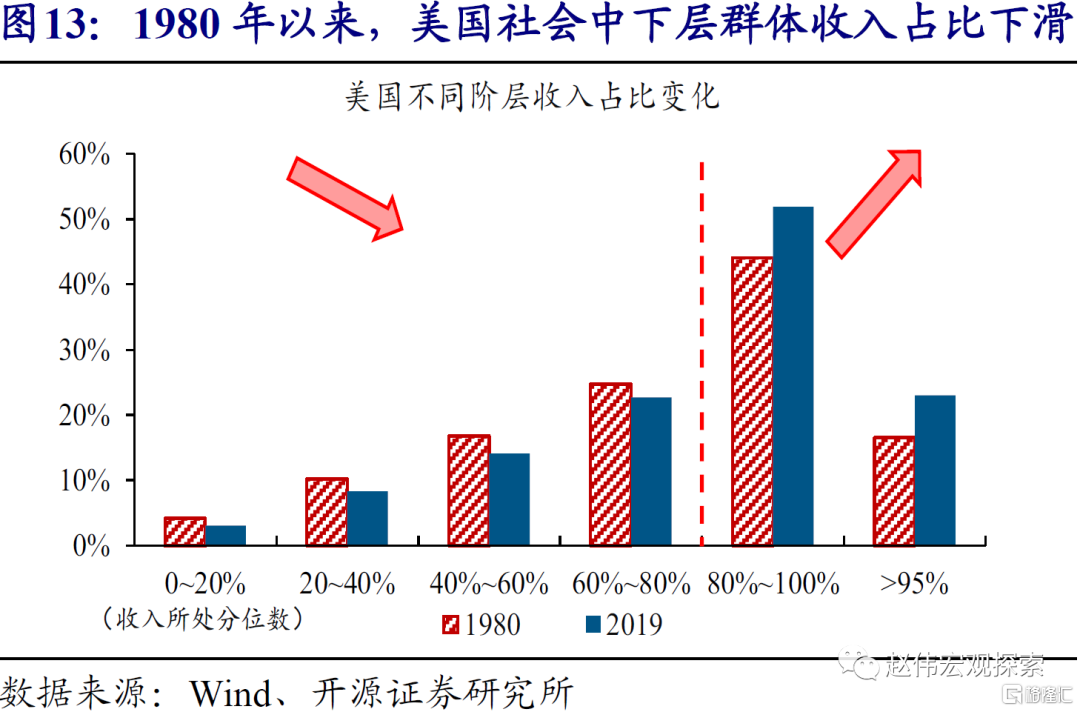

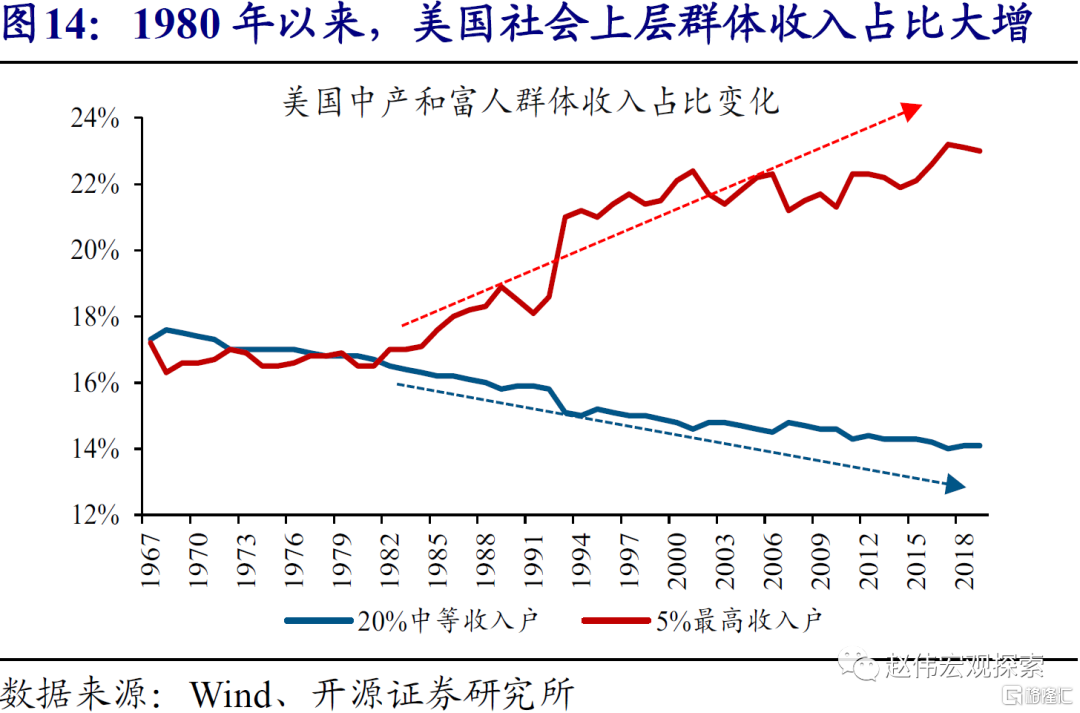

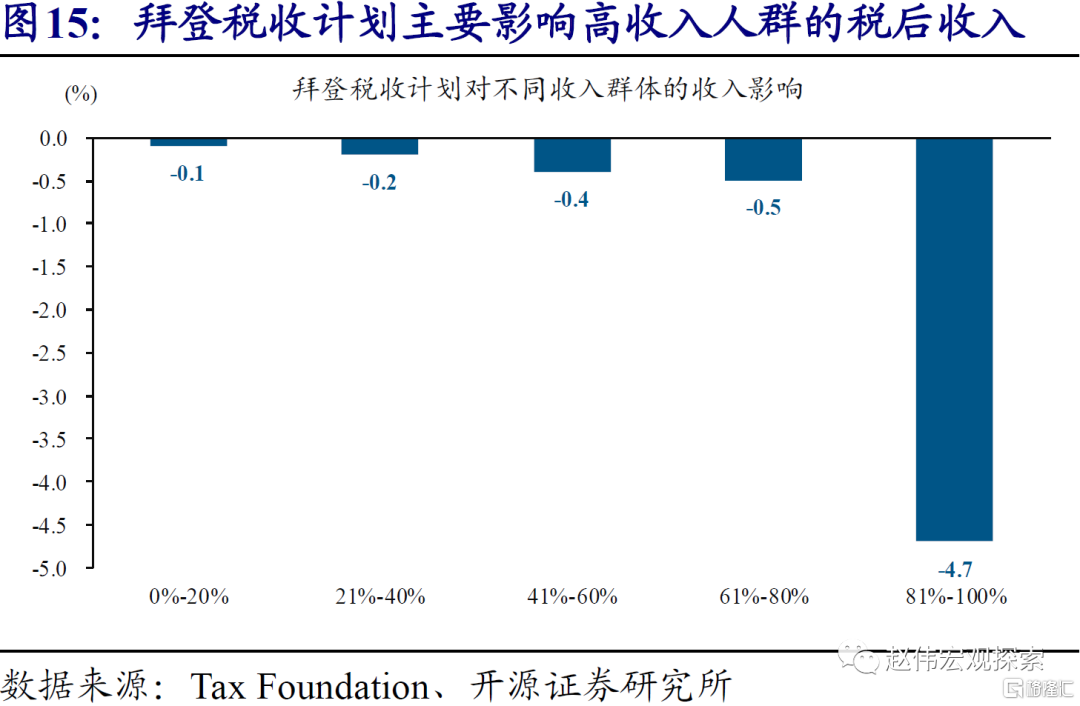

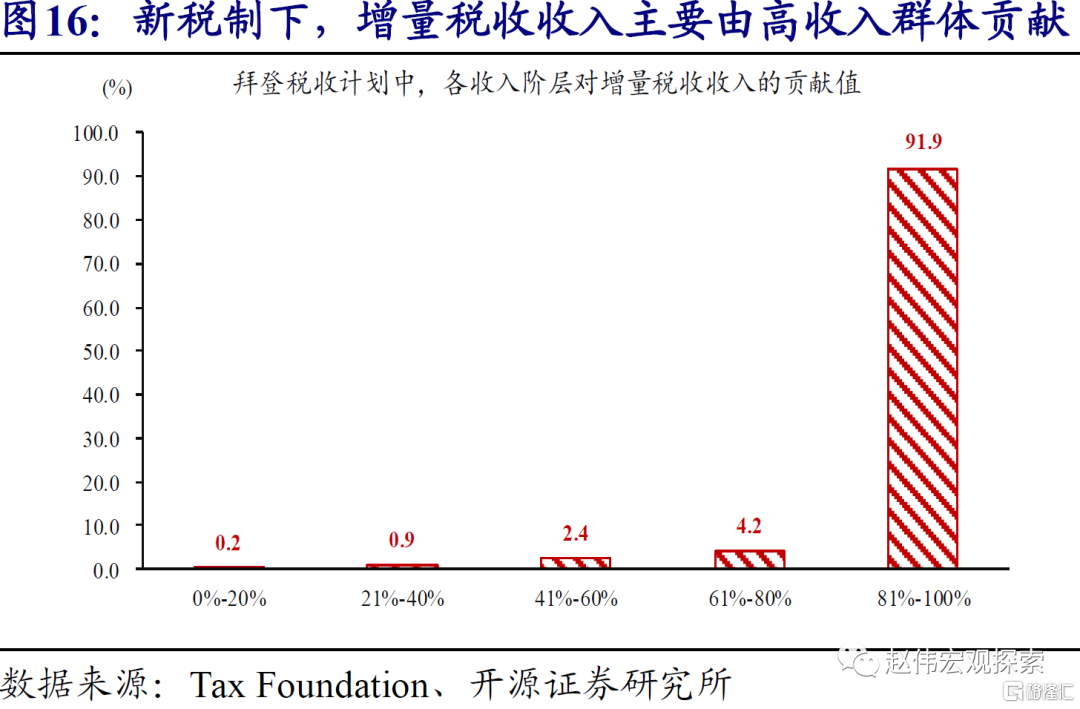

拜登的加税计划,也非简单地解决基建筹资等问题,核心目的是扭转美国贫富差距不断拉大的趋势。上世纪80年代以来,美国税率水平不断下降。虽然减税提升了经济的运行效率,但同时导致了社会内部的“蛋糕分配”越发不公。比如,美国企业收入占GDP比重不断上升,而缴税额占GDP比重持续大幅缩水。同时,美国中低收入阶层的收入占比持续下滑,基尼系数由40%左右大幅增长至48.5%。拜登针对企业和高收入群体的加税措施,既能为基建、增加教育补贴、税收抵免等筹资,也可以让社会内部的“蛋糕分配”更加公平,扭转贫富差距不断拉大的趋势。

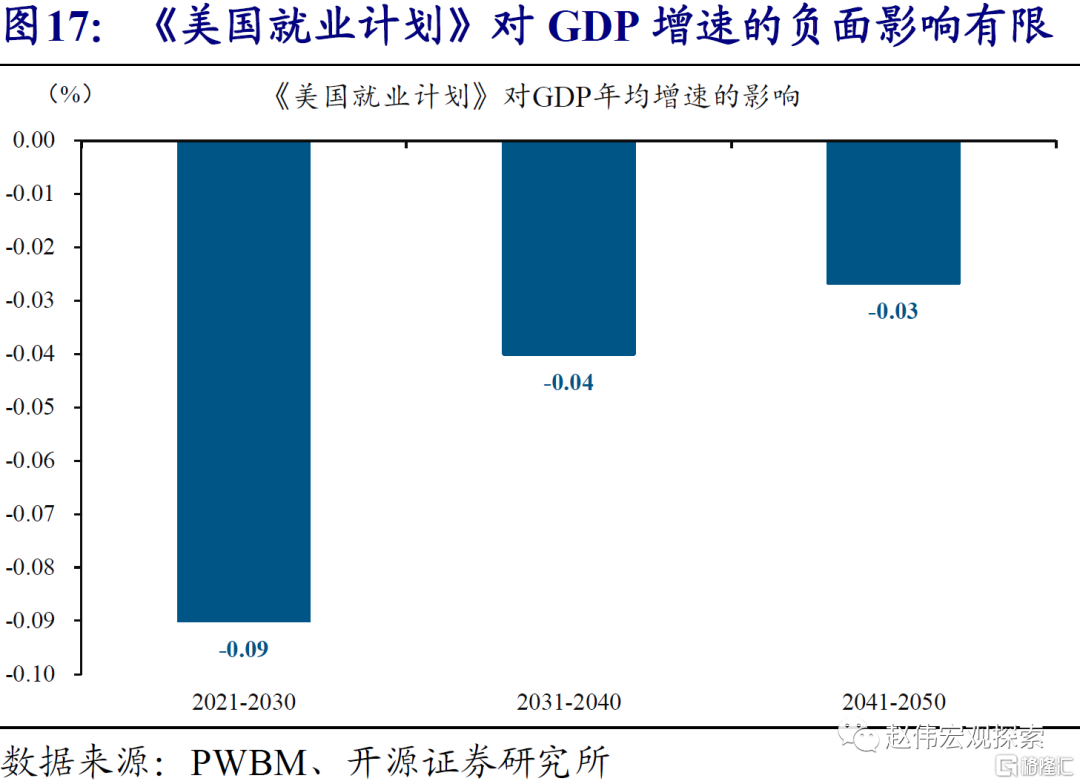

拜登的基建与对企业加税的政策组合,对美国总量经济的影响整体中性;不过,由于加税将直接影响企业利润,美股短期容易波动加大。拜登的基建计划,将通过增加政府支出,来促进经济增长;但同时,拜登针对企业的加税措施,因为将降低企业利润,在一定程度上会抑制企业的资本支出意愿。根据PWBM等权威机构测算,基建和加税的政策组合,会对美国经济形成一定拖累,不过,幅度非常小、未来10年每年不到0.1个百分点。相比经济,美股受到的影响可能更大。由于加税将影响企业,尤其是市值靠前的大型跨国企业的利润水平,美股的波动可能因此加大。

经过研究,我们发现:

(1)上任首个100天,美国总统拜登动作频频、雄心勃勃。上任伊始,拜登先是力推1.9万亿美元的救济法案,为美国居民及企业提供新一轮财政援助。4月初,拜登马不停蹄,提出囊括基建与税改两大内容的《美国就业计划》;紧接着,4月底公布涵盖增加投资、税收抵免及加税的《美国家庭计划》。

(2)《美国就业计划》中的基建计划,将分8年、共投入2.3万亿美元,对基础设施、人力成本等进行大规模投资;为给基建筹资,拜登计划同步提高企业的所得税等。《美国家庭计划》包括了减免学费在内的1万亿美元支出,以及保留医保税收抵免在内的8000亿美元减税;上述筹资,将来自对富人加税。

(3)近年来,由于两党党争越发激烈、叠加国会议席相对分散,美国总统一般只能借助BR程序,在1个自然年内进行1次左右的重大立法。但与过往不同的是,4月初,根据国会官员对《国会预算法》的最新司法解释,拜登可在2021年使用3次BR程序。

(4)BR程序下,拜登可以完全绕开共和党,在获得党内绝大多数议员支持后、进行重大立法。目前,民主党内普遍支持拜登的基建计划;同时,虽然部分议员希望降低对企业的加税幅度,但在加税方向上并无异议,拜登也表示愿意协商。民主党内协调一致后,拜登的《美国就业计划》将快速落地。

(5)拜登的基建计划,将通过增加政府支出,促进经济增长;但同时,针对企业的加税措施,因为压低了利润,会抑制私人企业投资意愿。根据美国PWBM等权威机构测算,基建与加税的政策组合,对经济影响整体中性。不过,由于大市值的跨国公司加税幅度较大,美股容易受影响。

(6)美国基础设施年久失修,全球范围内排名靠后。近40年的持续减税,也让企业“荷包”满满、居民“日渐干瘪”;居民内部,中低收入群体与高收入群体的收入差距不断拉大。基建与企业加税,以及正在就细节展开讨论的《美国家庭计划》,核心目标都是改善经济结构、缩小贫富差距。

4、风险提示

美国出现政治黑天鹅事件。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)