投資最省力的方式、勝率最大的方式到底是什麼?——理解優質公司為何優秀,跟隨優質龍頭一起成長,去魚多的地方釣魚,去運氣最好的地方釣魚。那麼優質龍頭有哪些?掃描下方二維碼,添加我們的SVIP小助理,回覆“龍頭”領取報吿——《21年Q1的分析反思與行業龍頭名單》

正文

4月30日,方正證券尾盤直線拉昇,最終收跌3.76%,市值758億元,較當日最大跌幅8.25%反彈不少。盤後,中國平安發佈《關於參與方正集團重整進展的公吿》,公司董事會同意授權平安人壽簽署北大方正集團的《重整投資協議》,參與重整的主要原因是獲取方正集團的優質醫療產業資源,積極打造醫療健康生態圈。

交易完成後中國平安將控股重整後的方正集團,新方正集團整體估值725 億元,根據協議平安人壽將用自有資金以370.5-507.5 億元對價受讓方正集團51.1%-70.0%的股權。其中金融板塊主要以方正證券股份有限公司(601901.SH) 、北大方正人壽保險有限公司為核心主體,業務範圍涵蓋證券、期貨、基金、保險等領域,這一塊的目標在於“業務提升、資產運營與資本運作及合規化改造”。

由於披露的信息有限,重組方如何整合方正證券以及方正證券是否會與平安證券合併,均不明朗。2020年末,平安證券和方正證券的總資產規模合計3225億元,若合併,將有望躋身國內規模前十大券商。事實上,自2021年1月29日中國平安、珠海華髮、深圳市特發集團組成的聯合體確定成為方正集團重整投資者後,平安證券有意收購方正證券的傳聞一直都在。

1、券商合併緣何一再吹起?

2019年11月,證監會表示做強做優做大打造航母級頭部券商。

打造航母級頭部券商,對標的自然是高盛、大摩等世界一流投行。從證券業發展歷程來看,行業併購也是國際投行提升競爭力、走向全球的一貫做法。通過公司內生髮展去迎接國際競爭,短時間內想佔有一席之地並能抗衡,難度則會大得多。

2021年3月19日晚間,證監會發布《關於修改<證券公司股權管理規定>的決定》及配套規定,自2021年4月18日起施行。具體來看,內容主要包括:降低主要股東持股比例門檻(降至5%);適當降低主要股東資質要求,淨資產要求由2億元降至0.5億元,取消持續盈利能力和具備相匹配金融業務經驗要求;調整相關審批事項;進一步明確有關監管要求,包括禁止股權相關的「對賭協議」等。券商是持牌經營,這次調整不僅能吸引更多企業參股證券公司,也為證券公司整合作了一些制度上的安排。

目前,註冊制全面推行,外資股比限制取消,金融行業加大加快對外開放,證券行業做大做強的需求更加迫切。

2、中信證券

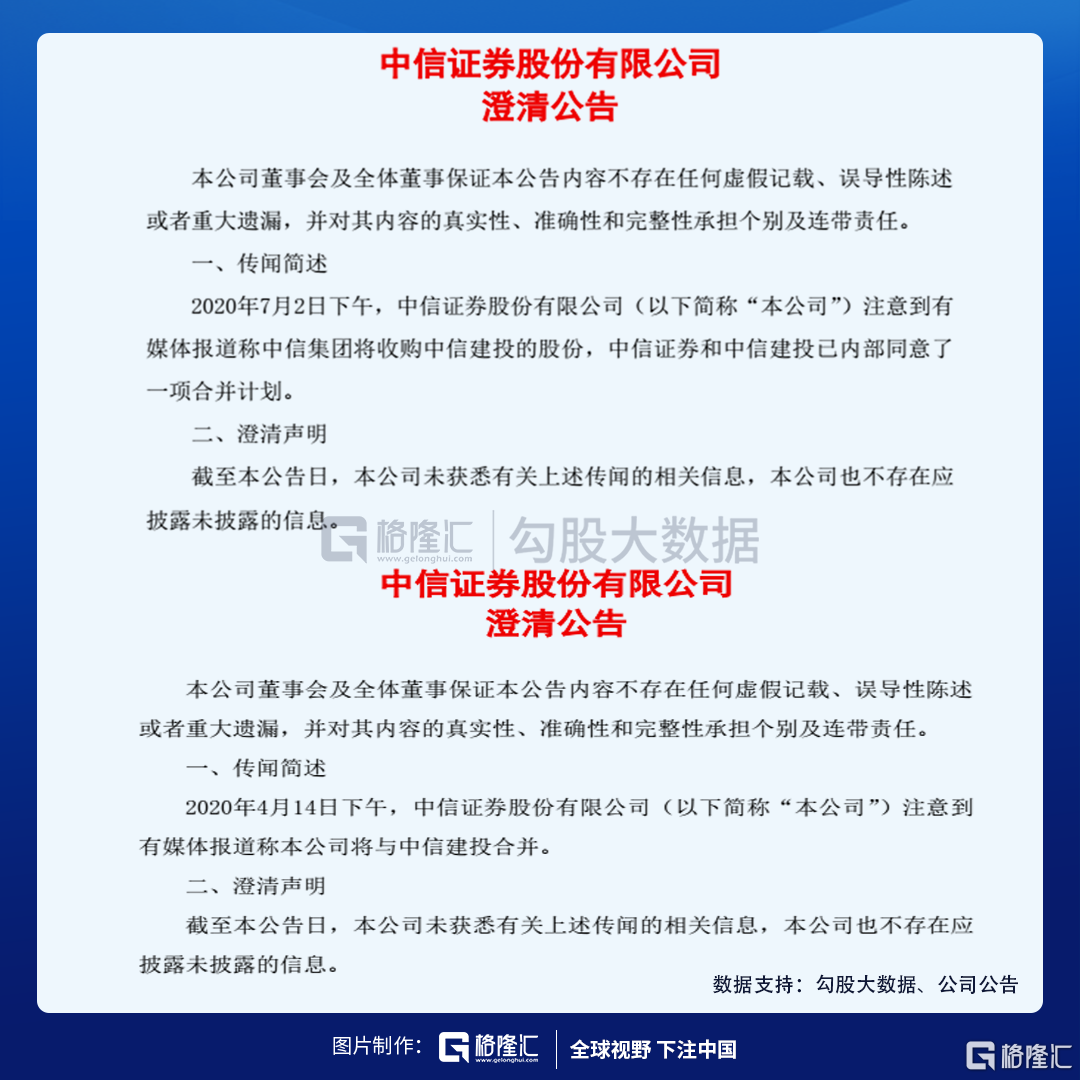

在監管層表態要打造證券行業航母級券商之後,國內龍頭券商中信證券自然處於風口浪尖。先不説市場傳言有多少,單單澄清公吿,2020年就發佈了兩次。

其實,我們也能明顯看到,中信證券一直走在打造航母級券商的路上。

就總資產規模來看,截至2020年3月底,中信證券以1.15萬億元總資產居行業榜首,也是國內首家資產規模過萬億元的證券公司。華泰證券、海通證券、國泰君安總資產約7000億元,中金公司總資產約5800億元。

併購擴張方面,2019年公司通過發行股份購買廣州證券100%股權。資產過户手續及相關工商變更登記於2020年1月完成,廣州證券更名為中信證券華南股份有限公司,公司持有其100%股權。中信有限直接持有公司股份比例為15.47%,(截至2019年末,中信有限直接持有公司16.50%的股份)越秀金控、金控有限合計持有公司股份比例為6.26%。

補充資本金方面,公司公吿擬按照每10股配售不超過1.5股的比例向全體股東配售不超過19.39億股,A股和H股配股價格經匯率調整後保持一致,募集不超過280億元,募集資金淨額擬用於發展資本中介業務(不超過190億元)、增加對子公司的投入、加強信息系統建設以及補充其他營運資金。截至2020年末,公司流動性覆蓋率及淨穩定資金率接近預警線(低於行業平均水平),需要補充資本金,同時補充資本金後也為未來重資本業務長期發展打開空間。

最近公司第一大股東的增持行為也耐人尋味。據公司公吿,中信股份於2021年3月22日至4月29日期間,通過集中競價交易方式合計增持公司2.59億股H股股份,累計增持股份數已達到公司已發行股份的2%。增持後中信股份(含中信有限)合計佔公司已發行股份的17.47%,持股比例超過收購廣州證券前。

中信證券董事長張佑君在2020年業績發佈會上表示,中信證券資產規模目前尚不能滿足資本市場的發展,將隨着中國市場的發展實現增長和擴大。中信證券的願景是成為全球客户滿意的國際領先、境內一流的投資銀行,努力打造在境內外市場具有影響力規模、綜合類全牌照全業務線全產品的證券公司。中信證券將在風險管控、合規管理保持穩健的情況下發展,進行多種發展模式探索。

實際上,與國際投行相比,中資券商確實存在較大差距。中證協發佈的《證券公司2020年度經營情況分析》顯示,與國際同業投行(高盛集團、摩根士丹利、瑞銀集團、野村控股)相比,我國證券公司為客户提供全生命週期金融服務的能力不足,最直接的表現就是吸引資產及槓桿運用能力不足。截至2020年末,我國證券行業總資產、淨資產分別佔四家國際同業投行的36.78%、77.71%;槓桿率3.86遠低於上述國際同業投行14.37的平均水平。從淨資產收益率來看,我國證券行業的盈利能力也與國際同業投行存在較大差距,2020年國際同業投行的淨資產收益率在10%-15%,高於我國證券行業7.28%的平均水平。

3、結語

經過三十多年的發展,我國資本市場已經成為全球第二大資本市場,但儘管如此,我國至今沒有一傢俱有全球影響力的航母級券商,這與我國經濟地位極不匹配。

航母級券商不僅能夠引導國內整個證券行業的健康有序發展,從而更好地服務於我國資本市場改革和滿足居民資產配置需要,而且有助於提升我國在國際資本市場的話語權與影響力,幫助中國企業和資本融入世界。

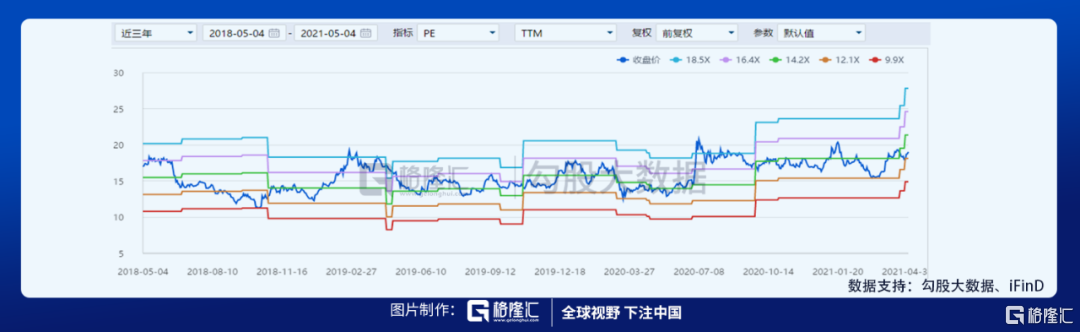

大股東增持至少説明中信證券H股可能被低估了。目前,中信證券H股的市淨率1.1倍,市盈率(TTM)13倍,據券商一致預測,2021年業績增速25%,對應21年市盈率11倍,處於較低水平。2020年每10股派發現金紅利人民幣4.00元(含税),股息率接近4%。

2020年度中信證券合併報表計提信用減值損失65.81億元,相比2019年18.92億元增長247.89%,導致2020年減少利潤總額人民幣65.81億元,減少淨利潤人民幣49.32億元,主要是買入返售金融資產和融出資金信用減值損失分別計提48.79億元和7.11億元。在行情好的時候多計提損失,公司未來的業績就少了一層壓制因素。

政治局會議強調貨幣政策保持合理充裕,不急轉彎,加上經濟復甦和居民權益資產配置增長,股票市場熱度預計仍將持續。中信證券龍頭地位穩固,受益於券商整合、做大做強頭部公司邏輯,目前H股估值處於歷史較低水平,2020年資產減值充分,補充資本金後輕裝上陣,估值修復可期。