本文來自格隆匯專欄:任博,作者:任莊主

在對54家上市銀行的2020年主要經營指標進行排名後,我們進一步關注上市銀行今年一季度的經營情況。事實上通過蒐集41家上市銀行(包括38家A股上市銀行以及渤海銀行、晉商銀行、九台農商行等3家港股上市銀行)的今年一季度經營數據(港股上市銀行僅包含總資產、營業收入、淨利潤三個指標)發現,今年一季度上市銀行之間分化比較明顯,強者愈強的特徵比較凸出。

一、整體經營情況

(一)規模指標:總資產、存貸款平均增速分別為3.95%、4.50%和5.39%

規模指標包括總資產(含同比)、存貸款(含同比)、金融投資等四類指標,並重點關注其較年初的增速及其佔總資產的比例等指標。

1、今年一季,國有大行、股份行、城商行、農商行的總資產平均增速(較年初)分別為4.69%、2.42%、4.33%、4.10%,整體為3.95%。其中增速較快的銀行主要有蘇州銀行(11.25%)、常熟銀行(9.95%)、成都銀行(9.40%)、江蘇銀行(7.14%)、南京銀行(6.77%)和無錫銀行(6.16%),總資產增速較低的銀行主要有廈門銀行(0.50%)、浙商銀行(0.58%)、江陰銀行(0.85%)、九台農商行(0.92%)。

2、今年一季度,國有大行、股份行、城商行、農商行的貸款平均增速分別為5.27%、4.19%、5.92%、5.62%,整體為5.39%,普遍高於總資產增速。另外今年一季度,國有大行、股份行、城商行、農商行的存款平均增速分別為5.48%、1.87%、4.28%、6.77%,整體為4.50%。

其中,有4家銀行的存款出現了下降,即廈門銀行存款下降5.72%、浙商銀行存款下降4.71%、鄭州銀行下降0.61%、民生銀行存款下降0.51%。

3、今年一季度,國有大行、股份行、城商行、農商行的金融投資平均增速分別為1.92%、1.58%、3.41%、5.72%,整體為3.10%。其中,有6家銀行的金融投資出現了下降,即興業銀行下降4.05%、平安銀行下降0.47%、貴陽銀行下降1.59%、青島銀行下降0.15%、廈門銀行下降3.56%、江陰銀行下降3.54%。

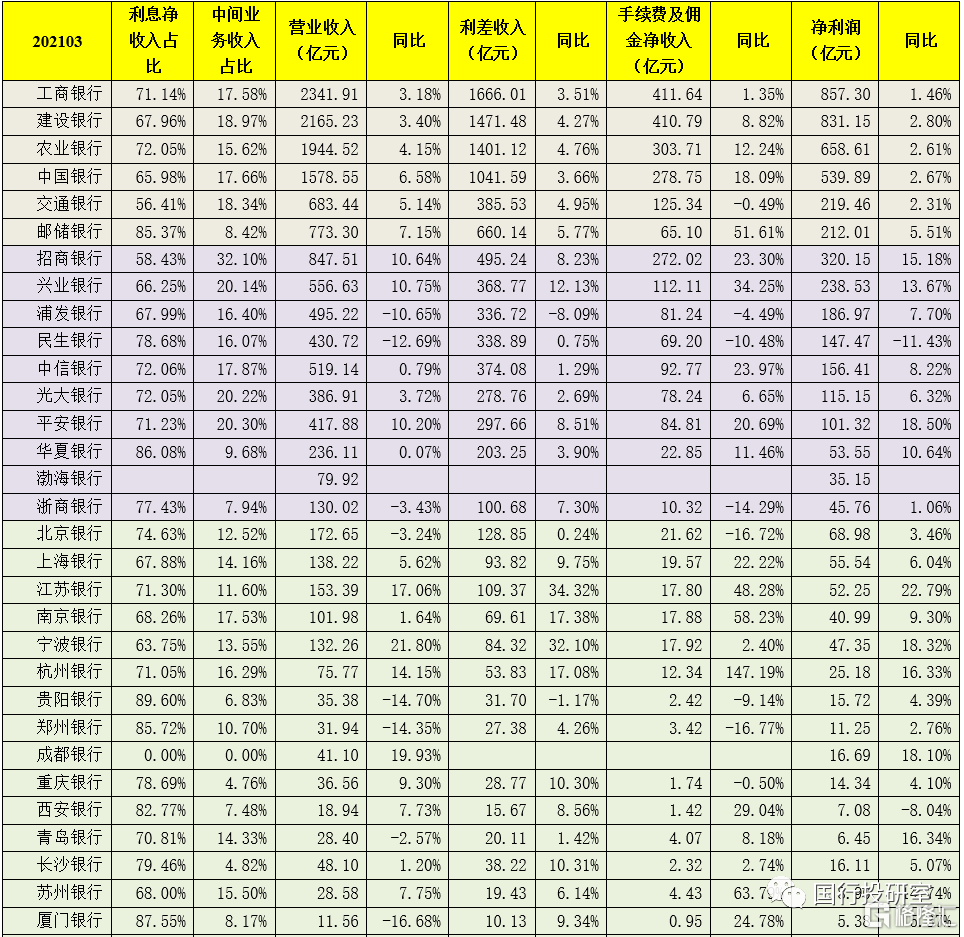

(二)業績指標:13家銀行營收同比下降、2家銀行淨利潤同比下降

業績指標主要包括營業收入、利息淨收入、手續費及佣金淨收入、淨利潤以及其增速等指標。從數據上看,共有13家銀行的營收同比出現下降、5家銀行的利息淨收入同比出現下降、10家銀行的手續費及佣金淨收入同比出現下降、2家銀行的淨利潤同比出現下降。需要説明的是,2020年財政部、國資委、銀保監會和證監會聯合發佈的《關於嚴格招行企業會計準則,切實加強企業2020年年報工作的通知》明確將信用卡收入計入利息收入而非中收,對部分銀行影響較大。

1、國有大行、股份行、城商行與農商行的營收同比增速分別為4.79%、0.92%、2.94%和0.04%,整體平均為2.64%。

(1)營收同比增速較高的銀行從高到低依次為寧波銀行(21.80%)、成都銀行(19.93%)、江蘇銀行(17.06%)、杭州銀行(14.15%)、興業銀行(10.75%)、招商銀行(10.64%)、平安銀行(10.20%)、重慶銀行(9.30%)。

(2)營收同比增速較低的銀行主要有紫金銀行(-22.14%)、晉商銀行(-18.64%)、廈門銀行(-16.68%)、貴陽銀行(-14.70%)、鄭州銀行(-14.35%)、民生銀行(-12.69%)、浦發銀行(-10.65%)、青島農商行(-6.08%)、江陰銀行(-4.29%)、浙商銀行(-3.43%)、北京銀行(-3.24%)、青島銀行(-2.57%)、蘇農銀行(-0.82%)。

2、國有大行、股份行、城商行與農商行的淨利潤同比增速分別為2.77%、7.99%、7.21%和7.23%,整體平均為6.66%。

(1)淨利潤同比增速較高的銀行主要有九台農商行(23.50%)、江蘇銀行(22.79%)、平安銀行(18.50%)、寧波銀行(18.32%)、成都銀行(18.10%)、青島銀行(16.34%)、杭州銀行(16.33%)、招商銀行(15.18%)、蘇州銀行(14.74%)、張家港銀行(14.20%)、興業銀行(13.67%)、華夏銀行(10.64%)。

(2)淨利潤同比增速較低的銀行主要有民生銀行(-11.43%)、西安銀行(-8.04%)、晉商銀行(0.24%)、浙商銀行(1.06%)、工商銀行(1.46%)。

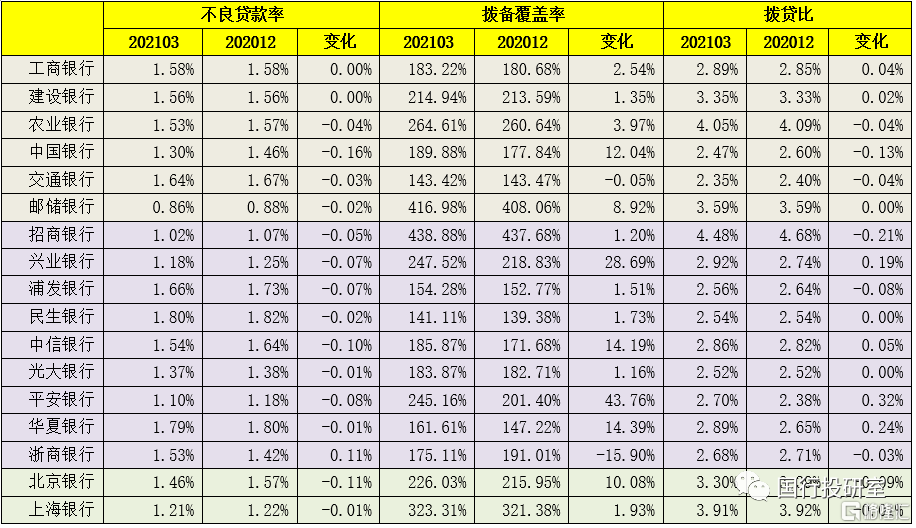

(三)資產質量指標:不良率變化不大,撥備覆蓋率普遍上升

1、今年一季度,國有行、股份行、城商行與農商行的不良貸款率分別為1.48%、1.49%、1.23%與1.29%,整體為1.31%。其中,浙商銀行上升0.11個百分點、青島農商行上升0.18個百分點。

2、今年一季度,國有行、股份行、城商行與農商行的撥備覆蓋率分別為218.96%、199.35%、311.40%與318.90%,整體為277.32%,較年初均有所上升。其中,交行下降0.05個百分點、浙商銀行下降15.90個百分點、貴陽銀行下降3.47個百分點、重慶銀行下降1.75個百分點、廈門銀行下降17.73個百分點、紫金銀行下降4.95個百分點。青島農商行下降26.03個百分點。

二、部分銀行的一季度經營情況梳理

進一步我們嘗試看一下主要銀行一季度的業務情況。不過考慮到一季報的篇幅一般僅有20頁左右,對於業務涉及較少甚至一些銀行不涉及,因此這部分的內容會比較單薄,只是略帶分析而已。

(一)2020年銀行業從2月開始的信貸投放(特別是零售端)受到了一定程度的影響,並在2-4月份達到全年底點。因此,與之相對應,今年2-4月為彌補去年留下的缺口,今年一季度及可預期的二季度,銀行業均逐步加大了信貸特別是零售信貸的投放力度。

(二)今年的利息收入一定程度上受到了去年同期LPR下降的影響,因此今年的利息收入並不能完全代表今年的情況,為抵消去年同期的影響,今年一季度一些銀行提及壓降低收益資產、加大高收益資產的投放,同時一些銀行還特別強調對高成本存款的壓降以及對核心存款的全力拓展。

(三)今年銀行業的經營壓力不會比2020年小,特別是考慮到2020年由於可以顯著放量,一定程度上能夠抵消價格方面的影響。但是今年上量比較困難,這種情況下價格管控以及資產負債結構調整也就顯得特別重要。

(四)能夠感覺到今年一季度手續費及佣金淨收入的增長仍然延續了2020年比較積極的影響,特別是在財富管理手續費、投行手續費等方面。

(五)數據上顯示,各銀行之間的分化正變得越來越明顯,這在一定程度上會引導市場認知的變化,且反過來影響銀行業的發展。

More Content