4月22日,中國平安(601318.SH/02318.HK)發佈了2021年一季報。

數據顯示,平安Q1實現營收3403.08億元,同比增長3.7%;歸屬於母公司股東的營運利潤同比增長8.9%,至391.20億元,年化營運淨資產收益率(ROE)達20.0%。歸母淨利潤為272.23億元,同比增長4.5%。其中由於對華夏幸福計提了182億減值,降低税後歸母淨利潤100億,若剔除該影響,增速為42.8%。

此外,集團的期末歸母淨資產為7721.79億元,同比增長11.9%,對應BVPS 42.24元/股。整體業績符合市場預期。

今年,中國平安實現壽險及健康險業務淨利潤124.03億元,同比下降14.17%;財產保險業務實現淨利潤50.96億元,同比增長15.27%。二者合計佔公司淨利潤的64.28%。

此前受疫情影響,保險公司線下展業面臨一定困難。加之部分企業停工停產及面臨一定經營危機導致居民可運用現金流趨緊,致使壽險保費收入有所下滑,其他保險保費收入增速也明顯放緩。後疫情時代的險企,紛紛踏上了了復甦之路。

於中國平安而言,除了財務數據上的增長恢復,更加重要的邏輯是——成長和進化。

1、新業務價值大增15.4%,疫情衝擊探底回升

此次一季度財報,有兩大亮點值得關注,第一是新業務價值增速“轉正”,第二是壽險業務改革取得明顯成果。

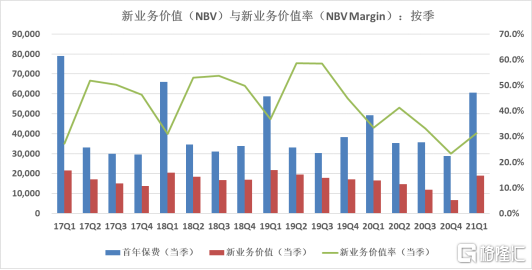

2021年Q1,壽險及健康險業務實現新業務價值189.80億元,同比增長15.4%,超過部分券商預計的12%。

此次新業務價值增速超預期,同時也扭轉了去年連續4個季度新業務價值增速全部為負數的局面,實現了疫情以來的首次“轉正”。

投資者對保險企業的評估,比較流行的是內含價值法(EV),簡單可以理解為未來若干年所能賺到的税後利潤折現加總。而內含價值的源頭就是新業務價值。

所謂新業務價值,指的是最近一年新籤的保單,未來所能產生的淨利潤折現到現在的價值。

此外,就新業務價值率而言,今年一季度達到31.4%;該數值雖然較去年同期仍有所下滑,但與去年全年持續走低的趨勢相比,出現了明顯的反彈。表明一些高價值率的產品開始得到銷售,這也從一個側面反映出疫情的衝擊開始觸底反彈。

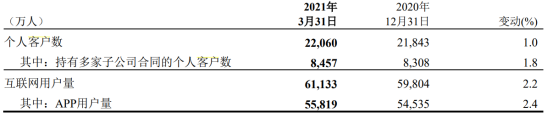

而新業務價值的超預期增長,一方面是由於去年疫情背景下基數較低,一方面得益於中國平安在客户規模上的持續增長。截至3月末,中國平安個人客户數超2.20億,持有多家子公司合同的個人客户數8457萬,佔比提升至38.3%。其中,一季度新增個人客户794萬人,有35.2%從互聯網用户轉化而來。

根據財報的説明,是由於公司加大了年金產品的推廣力度,同時不斷完善保障產品體系,通過“產品+服務”打造“有温度的產品”,推動業務健康發展。

總體上,一季度中國平安新業務價值的數據反映出了變化趨勢,説明疫情給保險行業帶來的陰霾已經逐漸走出。

2、壽險改革全面推廣,生態化轉型初見成效

在漫長的商業歷史中,幾乎所有優秀的企業都有一個特徵,就是從不畫地為牢,而是總能隨着時代變遷而持續進行戰略迭代。因為任何一個行業,傳統的商業模式總會走到盡頭,這時候要麼對此做出改變,要麼走向下坡。

生於改革開放春風浩蕩中的深圳蛇口的中國平安,就是這樣一傢俱有改革基因的企業。

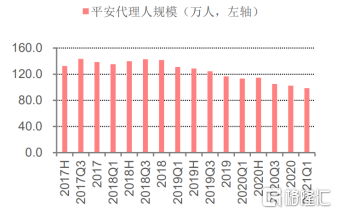

2018年開始,中國平安就有意識地在改變過去行業紅利時期的“人海戰術“,對壽險業務進行改革,走精英化路線。在2020年的業績發佈會上,中國平安聯席CEO陳心穎表示,接下來的三年裏,平安將保持100萬的代理人,打造出一個“高質量、高產能、高收入”的隊伍。

從數據來看,2021年一季度,代理人產能提升,新單規模增長明顯。得益於公司積極備戰開門紅與新舊重疾險產品切換帶來的銷售刺激,2021Q1用來計算新業務價值的新單保費605.27億元,同比大幅增長23.1%。

同期,公司個險代理人規模為98.6萬人,較年初下降3.7 pct,主要系公司在渠道改革下堅持有質量的人力發展,主動淘汰低產能代理人所致。人力規模雖有所縮減,人均產能提升明顯,2021個險新單保費511.8億元,同比增長19.1%。

由於淘汰了部分低產能,而高產能人才的培養效果並非立竿見影,因此在過去的兩年間,中國平安的續保保費持續減少。但好消息是,同樣受到的影響新單保費在今年2月份已經觸底回升。

3、結語

中國平安在今年一季度財報中披露了華夏幸福爆雷事件的減值計提,金額為182億,佔華夏幸福總敞口(540億)的約三分之一。可以看出,華夏幸福暴雷事件的影響至少在財務上已經消弭了影響,站在投資的角度,基本可以看做是利空出盡。

儘管近期平安的股價走勢以震盪為主、大盤表現也相對膠着,但從估值來看,當前中國平安的股價約為73元/股,而其內含價值為72.65元/股,意味着P/EV接近1,這在平安的歷史上並不多見,處於絕對低估的狀態。

而對於未來業績而言,後疫情時代,隨着疫情衝擊見底反彈、華夏幸福利空出盡、以及壽險業務改革逐步落地推廣,平安2021年全年的表現將值得期待。

More Content