摘要:通脹預期下的保險板塊投資價值凸顯,而再保行業增速已超過直保值得更多關注,中再集團作為國內再保龍頭,在其科技屬性不斷上升的背景下,未來的空間被進一步打開。

2021年3月29日,中國再保險(1508.HK)公佈了2020年度業績報吿。

2020年中再集團合併總保費收入達到人民幣1615.74億元,同比增長11.5%。其中,剔除財務再保險後的集團核心業務總保費收入是人民幣1392.64億元,同比增長20.9%。各大重點領域業務也都收穫了正向增長,財產再保險境內臨分業務分保費收入同比增長38.5%,財產再保險新興業務分保費收入同比增長29.0%,財產再保險境外業務總保費收入同比增長6.9%,人身再保險境內保障型的業務分保費收入同比增長21.3%。

總體來説,在疫情的衝擊下中再交出了一份相當不錯的成績單。疫情對於各行各業都產生了深刻影響,保險自然也不例外,我們需要思考的是,在當前的這個時間節點上,中再的投資邏輯是否有了變化。

一、通脹預期上升,保險價值凸顯

新冠疫情全球蔓延是近年來最大的黑天鵝,對世界各個經濟體都是一次大考,致使許多國家和地區都先後實行了“封鎖”政策,導致產業停擺,世界經濟遭受重創。據IMF估計,新冠疫情導致全球每月損失3750億美元,2020年及2021年全球累計損失將超過12萬億美元。

為了緩解疫情帶來的影響,各大經濟體都進行了大放水。美國更是首當其衝,實施了連續多輪力度空前的經濟刺激政策,導致2020財年美國聯邦政府財政赤字規模從上一年的9842億美元激增到3.13萬億美元。據統計,2020年至2021年初,美國四輪大規模財政刺激高達3.9萬億美元,其中約1.8萬億美元是對中低收入人羣的收入補貼。

正如弗裏德曼所説,通貨膨脹歸根到底是一種貨幣現象。大規模的放水為後續的通脹埋下了伏筆。疊加新冠疫苗問世、全球疫情逐漸好轉的大背景,全球經濟復甦趨勢愈發明朗,市場對於全球通脹的預期逐漸升高。

從3月數據來看,國際大宗商品價格迅速走高,國內PPI加速上行同比漲幅4.4%,CPI由負轉正同比上漲0.4%。這些通脹信號共振,引發了市場關於經濟由復甦轉向過熱的擔憂。而往往在這個時點,流動性會有收窄或結構性收窄的趨勢,進而抬高利率水平,市場風格切換到低估值、防禦性板塊。

在通脹預期上升,疊加未來利率上升的預期背景,保險板塊通常都會迎來機會。粗略來看,保險行業劃分為直保和再保兩個部分,其中直保板塊由於觸達大量C端客户更為市場熟知,而再保公司作為“保險公司的保險公司”B端屬性突出,在市場上的關注度天然會少一些。但我們需要注意到的是,近年來再保的業務發展進入了增速換擋的階段,甚至要超過直保行業。

總體來看,再保行業的增速等於直保行業增速與直保公司分保率增速的乘積。而直保公司分保率上升主要來自於行業的兩大確定性趨勢:首先,自2016年的“償二代”實施以來,財產保險行業的增長動力由車險轉向非車險,而非車險主要由短期健康險、農險、責任險等分保需求旺盛的保險品種構成;再者,人身險領域,健康險發展速度迅猛,而這類產品往往由再保公司支持直保公司開發、定價,分保需求更高。

放眼國際市場,中再集團是排名全球第七的再保險巨頭,背靠中國這個全球最具潛力的保險市場,未來有望更進一步。在國內,中再集團更是再保行業的絕對龍頭,市場份額長期佔據國內第一。根據之前做出的基本判斷,當前國內再保行業處於快速發展時期,且市場風格有益於保險板塊,結合中再集團本身所擁有的龍頭優勢,標的價值得以凸顯。

二、優秀的風險管理才能穿越牛熊

投資需要堅持長期主義,要找到那些穿越牛熊的生意。從行業角度來説,保險算得上是為數不多的具備“永續性”的行業。保險公司拿着投保人的錢去做投資獲取收益,如果最終不用理賠還可以獲得投保人繳納的保費,其所提供的產品甚至還可以延用幾十年不用更新,而很多生產商永遠都享受不到這樣的好處。難怪戴維斯家族在保險行業下注50年收穫1700倍的收益,同時我們能見到類似大都會、安盛這樣的歷經百年甚至兩百年歲月洗禮的保險公司。

當然,上面所説的“永續性”更多是從需求端出發,若從供給側來看,保險公司想要成為百年老店,並不是一件易事。在如今眾多的百年老牌保險公司的成功之路上,不乏早早破產倒閉已成為歷史的保險公司。

企業興衰、市場更替是自然法則,背後既有類似金融危機這樣大的歷史背景,也有企業自身有關組織架構、管理體系等多方因素。經濟運轉存在着週期,不以人的意志為轉移。以10年為一個經濟週期的話,要成為一個百年老店,至少要度過9-10個完整週期,對於保險公司的經營能力是一個極大的挑戰。對於再保險公司而言就更是如此,只有具備非常優異的風險管理能力的再保公司才能穿越牛熊。

中再集團起源於新中國成立之初,經營至今已超過70餘年,具備相當的底藴和數據儲備,即便在2001年之後沒有了法定分保紅利,面對瑞再、慕再等一眾國際再保巨頭的激烈競爭,也始終佔據着行業龍頭地位。

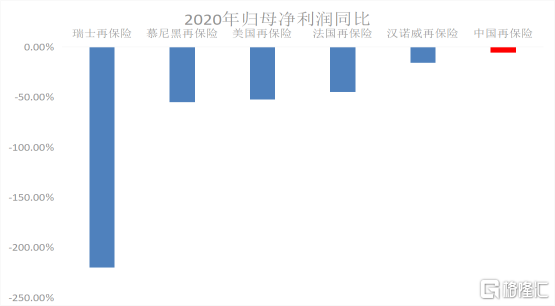

2020年新冠疫情蔓延全球,眾多再保險公司都承受了較大的損失。其中,慕再、瑞再2020年歸屬於母公司股東淨利潤更是分別下降了55%、220%。市場對新冠疫情損失的擔憂情緒發酵,中再集團股價也因此下挫。但最終財報出爐,中再集團同期歸母淨利潤僅下降了5.6%,表現遠好於同行,其管理層在2020年度業績發佈會上介紹,中再集團對國際業務新冠疫情損失充分計提了準備金,並於2021年利用市場費率好轉的時機積極主動開展了業務組合優化調整。

中再集團一直堅持強化自身風險管理體系。中再依靠自身強大的數據實力,不斷強化對於自身的風險排查及化解,成功上線了國際巨災組合風險管理平台(CREST),實現對巨災風險實時監控,監控時效從過去的數天縮短到幾分鐘,公司對國際業務的風控效能大幅提升。另外,公司還在直保業務、大類投資等6大領域建立了負面清單制度,針對重點業務經營劃定了紅線,強化了重點風險的管理。

不斷強化的風險管理能力是公司行穩致遠的重要保證。

三、科技賦能打開想象空間

展望未來,“金融科技”已經成為大金融板塊的主流發展方向之一,以眾安在線為首的互聯網保險平台正在對着傳統保險業發起衝擊和挑戰。中再對此嗅覺敏鋭,很早便開始有意識佈局,疊加公司70年來的實力積累,科技實力儲備不容小覷。

中再集團2018年便公佈了自己的“數字中再”戰略,構建了“聚資源、建平台、造生態”的發展模式,延續至今已經取得了較好的成效。中再憑藉與政府的良好合作關係,可獲得行業數據,加之本身的中立地位能夠獲取多個領域的綜合數據,再結合自身的技術積累,從而建立高效的信息平台,打造泛保險領域的產業互聯網生態。

以巨災業務為例,中再聯合氣象、水利、農業等多領域專家多次商討巨災事件,2017年便推出了相關的巨災數據庫,為完善後續的巨災平台打下基礎。2018年中再聯合中國地震局等單位發佈了國內首個具有自主知識產權地震巨災模型,極大提高了我國保險行業對於地震災害損失判斷的準確度,從而為相應業務的定價、風險管理提供關鍵技術支持。為了更方便政府、研究機構、保險公司多方合作,中再集團更是成立了國內首家專注巨災風險的科技公司——中再巨災風險管理股份有限公司,巨災管理技術水平不斷提升。

另外,中再積極擁抱技術創新,促進了行業內的進一步合作。2018年中再聯合多家保險公司共同發佈了《再保險區塊鏈交易平台白皮書》,奠定了後續平台建設基礎,開發了“輕鬆籌”意健險平台,打通了再保與直保的產業鏈條,再保數據傳輸從季度級別鋭減至秒級別,極大提高了業務效率。

從展業角度來看,中再從原來被動接受直保公司分保轉向主動做大市場。中再立足於獨有的數據優勢,積極聯合同業開發新型險種,從而得到行業定價權,提升市場份額,核心在於公司強大的數據優勢及技術實力為公司發展帶來的先發優勢。公司在新材料綜合保險、建築工程質量潛在缺陷保險(IDI)、短期健康險、巨災保險、工程履約保證保險等多個領域的優勢地位都在驗證這一判斷。

從提升公司運營效率角度,中再在不斷地升級內部的基礎設施建設。中再推進了“數據+業務”雙中台建設,中再產險實現了90%業務線上化,80%數據集中在線,中再壽險首創保單數據平台,首次實現精算預估線上化。實現了數據的集中、整合、應用的自動化,公司業務能力得到全面治理。

隨着數字中再1.0的順利落地,數字中再2.0規劃將於今年正式推出,屆時有望進一步加快公司數字化轉型進程,為其後續提高效率、發展多種業務模式、打造產業生態圈提供動能。

結語

中國再保險擁有着強大的風險管理能力和科技實力,是其寬闊護城河的重要保證,而且其本身植根於中國這一最具潛力的保險市場,未來發展空間極大。後續的業績值得持續追蹤。

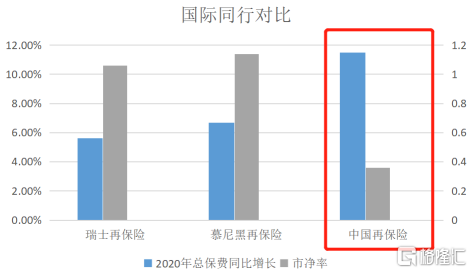

以國際視角來看,目前中再集團股價處於低估水平。2020年中再集團保費收入增速達到11.50%,遠高於瑞再的5.63%和慕再的6.67%,且據前文所述,同期受疫情影響中再集團的淨利潤下降僅5.6%,遠優於國際同行。但中再集團的市淨率僅為0.36,遠低於瑞再的1.06和慕再的1.14。

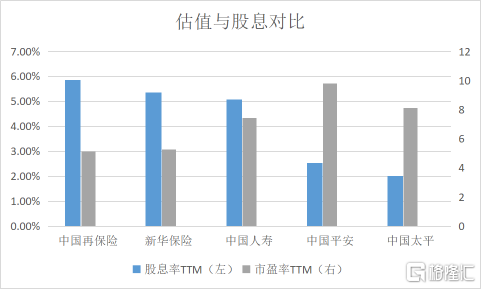

另外,以公司4月14日收盤價計算,公司的股息率TTM達到5.85%,高於國內保險同行。再者,公司的市盈率僅為5.12,要小於5.85的股息率水平,這在港股市場上並不多見。從下圖跟同業對比來看,中再給予了最高的股息率卻享受着最低的市盈率,再次印證了我們之前對於中再集團處於低估水平的判斷。

總體來説,中再集團擁有着超過同行的穩定而快速的業績增速,且目前仍處於相對低估的水平,投資的安全邊際得以凸顯。若看好中國的保險板塊的話,中再集團無疑是一個不可錯過的投資標的。