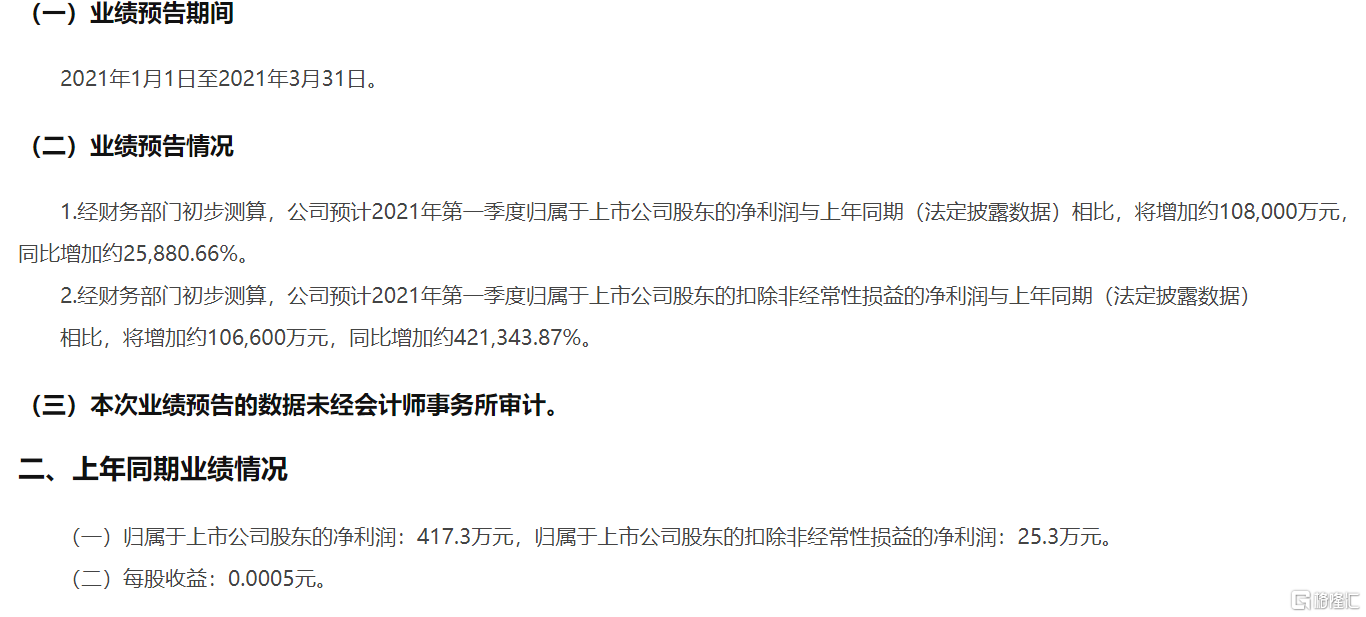

昨晚,重庆钢铁发布了2020年一季度的预增公告。报告显示,公司一季度归母净利润预计将增加约10.8亿元,同比增长约25880.66%;而去年同期净利润则为417.3万,归母净利润仅为25.3万元。

数据显示,重庆钢铁一季度的业绩数据不仅超越了2020年疫情影响下的全年净利润,也同时超越了2019年的全年净利。亮眼的业绩和大幅的增长比例使重庆钢铁一举成为一季度A股预增第一股。

受此利好影响,今日重庆钢铁港、A两市表现都极为亮眼。A股方面,重庆钢铁开盘一字涨停;港股方面,重庆钢铁盘初大幅拉升,一度涨超30%,也带动整个钢铁板块开盘领涨港股。

一、为何净利增幅如此巨大呢?

其实,本次重庆钢铁一季度净利暴增的原因是由多种因素共同作用导致的。

首先是去年同期业绩的大幅降低产生的对比。2020年一季度,重庆钢铁归母净利润417.3万元,同比下降97.2%。主要原因是疫情严重影响了复工复产,加上铁矿石、煤炭等原材料上涨,重庆钢铁的钢材销量下降导致业绩不佳,另外公司也在推进降本增效等问题,导致去年一季度净利骤降。而2021年以来,钢铁行业持续复苏,铁矿石、焦炭等原材料整体成本增幅低于钢材等产品价格增幅,因此今年业绩有了明显改善,增长幅度较大。

来源:wind、华创证券

当前,现货吨钢利润继续扩张,东吴证券研究报告称,当前五大品种(螺纹钢、热轧卷板、中厚板、线材、冷轧钢板)平均毛利已经接近1000元/吨,具备领先性的即时毛利已经达到1300元/吨,未来行业毛利有望超过供给侧改革时期。

其次是去年重庆钢铁自身战略重组的成功。此前受钢铁行业产能过剩等影响,重庆钢铁曾连续两年亏损,资产负债率高达103%。2017年,重庆钢铁进入破产重整程序;2019年12月,重庆钢铁与宝武集团签署了《意向书》,至2020年下半年,中国宝武正式成为公司的实际控制人,也代表着重庆钢铁正式入驻“宝武系”。

作为行业当之无愧的钢铁霸主,宝武集团此前已拥有多家A股上市企业,包括宝钢股份、宝钢包装、宝信软件、韶钢松山、八一钢铁、马钢股份、瑞泰科技等。为扭转行业集中度偏低,提升产能与业绩,近年来,宝武集团持续在进行产能扩张,2020年成功收购重庆钢铁后,还继续兼并了太钢集团,托管了中钢集团。目前,宝武系的产能已经超过了1亿吨。

而重庆钢铁选择进入宝武集团后,不仅在行业技术、资金、资源等方面的支持增加,自身的原料溢价能力、行业话语权等也会明显提升。

2021年以来,并购重组后的效果越发显现,重庆钢铁的效益和业绩自然也随之爆发。

二、钢铁爆发年来了

除了重庆钢铁自身的利好外,钢铁行业整个的复苏与爆发也是一季度业绩暴增的重要原因。

首先是碳中和战略的快速推进,有望持续拉动整个钢铁行业的改造和升级。2021年两会,“碳中和”和“碳达峰”首次被写进政府工作报告,成为我国2060年前必将实现的目标。是我国工业品未来5-10年的重大主题。目前,中国钢铁行业在制造业31个门类中碳排放量最大,钢铁行业碳排放占全国总量的18%,而中国的粗钢产量也占全球粗钢产量一半以上,因此压减粗钢产量、调整生产结构势在必行。而供应端的收缩将进一步强化供需矛盾,价格有望持续上涨,对行业利润提升形成支撑。

近日,钢铁行业“限产令”已进一步升级。继工信部50天内连续4次要求降低2021年钢产量后,唐山率先发布了减产通知,要求东华钢铁等7家钢铁企业上半年执行限产50%的减排措施,下半年执行限产30%。另外还有16家钢铁企业全年执行限产30%的减排措施。唐山限产同时导致了原材料库存累积,铁矿石港口库存以及焦炭库存开始累积,价格有所下降,钢铁利润也将增厚。随着后期降库速度加快,钢材现货价格也有望继续震荡上行。

数据显示,预计粗钢产量将在2023年见顶,此后产量温和下降,到2030年粗钢产量有望同比2020年的10亿吨持平。在需求稳定增长,供给端产量压减的背景下,钢铁行业开工率有望达到90%,未来钢铁行业供需结构将持续改善。

此外,还有海内外需求的同步爆发。

今年作为“十四五”开局之年,“新基建”持续带动整体钢材需求。2021年以来各省市重大项目计划纷纷落地,在建、新建项目密集开工;同时,在融资收紧背景下,下游房地产企业有望保持高周转的推盘模式,地产对钢铁需求也会持续增长。目前来看中国钢铁的需求此后将跟随经济发展保持温和增长,预计每年需求增长将维持在3%左右。

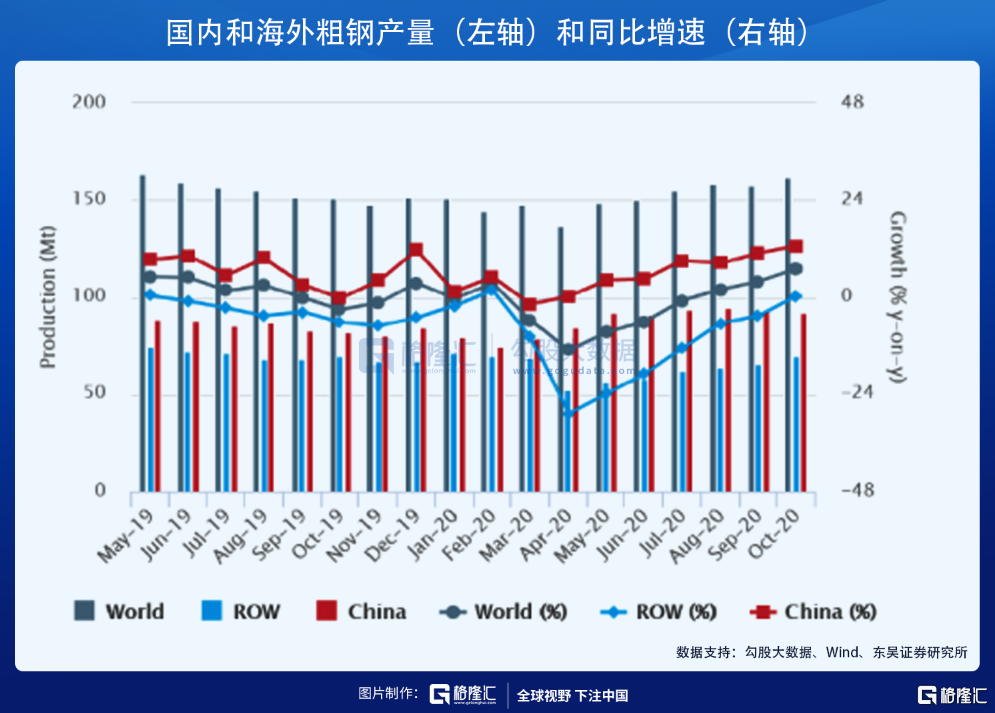

不止中国的制造业对钢铁的需求复苏较强,海外的需求更是超预期回升。根据世界钢铁协会的数据,欧盟2020年的粗钢产量为1.388亿吨,同比下降11.8%,较2017年的峰值1.69亿吨连续第三年下降。据测算,生产至少到2023年,需求至少到2022年才能回到大流行前的水平。因此消费将更快的复苏:在去年下降13%之后,2021年将增长13.3%,2022年将进一步增长3.4%。预计2021年中国钢材出口有望回升至历史中位水平,带来需求增量在4000万吨左右。

国泰君安指出,而全球复苏背景下,美国钢价大幅上涨,国内钢材需求良好,钢铁行业将出现供需缺口。碳中和背景下,2021年钢铁行业或出现供需缺口。长期看,行业二十年产能扩张大周期基本结束,钢铁行业正站在新繁荣的起点,板块迎来重要投资机会。

中金亦发布研报称,碳中和背景下,钢铁行业优胜劣汰,行业“马太效应”会逐渐凸显,具备竞争优势的龙头钢企有望逐渐显现出行业稀缺的成长性,有望迎“戴维斯双击”。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)