恰逢年報季,中駿集團控股(01966.HK)公佈了新一期的年度成績單,2020年公司成功跨入房企千億門檻,全年實現合同銷售1015.37億元。依照行業規律,在步入千億規模之後的房企往往在業績增速上仍然將延續此前高增長的慣性。與此同時於2020年底公司“三條紅線”全部達標,進入綠檔,相信隨着規模的躍遷帶來的融資成本進一步的降低,品牌實力的加強,產品去化及溢價能力的提升,都將有助於公司在利潤端進一步表現,並帶來估值切換或重估。

那麼當下該如看待中駿集團控股的投資機會?

梳理中駿集團控股交出的這份財報,我們認為公司取得的優異經營表現,有力驗證了其長期經營及積累下,成功做到了厚積薄發,其企業的成長飛輪也已經成功實現升級換檔,正邁向更高速轉動的新階段。

這一判斷的背後基於如下一些核心業績指標的亮眼表現:

其一,公司的合約銷售額2020年成功兑現2017年訂立的“千億級”目標,晉級千億房企行列,全年合約銷售達到1015.37億,增幅達到26%,2018-2020年複合年均增長率達到41%,增長勢頭在行業當中表現強勁。

千億目標的實現意味着公司迎來了新的發展里程碑,後續規模增長還將充分受益於行業集中度提升的紅利,在取得優勢的頭部地位中享受行業格局變化中的機會。

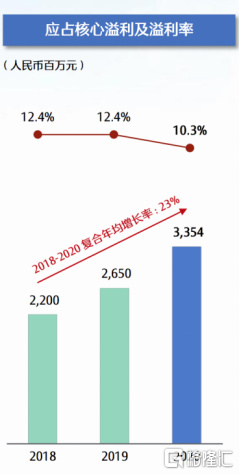

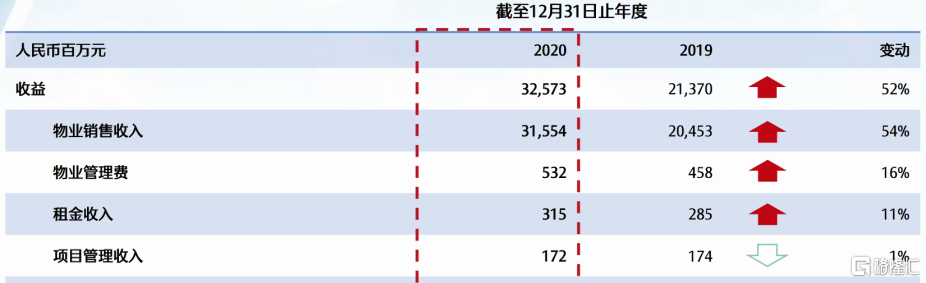

其二,公司盈利大幅增長,2020年實現收入326億元,大幅上升52%,實現淨利潤44億元,同比上升10%,歸母淨利潤34億元,同比增長27%。毛利率24.1%,淨利率11.7%。公司歸母核心利潤2018-2020年複合年均增長達23%。

中駿集團控股保持了不俗的盈利成績,儘管從毛利率或淨利率來看,近年有一定下滑,我們認為這與行業過去幾年整體利潤下滑的趨勢有一定的共性,但公司目前的利潤率在內房股中仍然保持中上水平。隨着公司規模上到新的台階,“一體兩翼”戰略下高毛利率的綜合用地逐步交付以及租金等經常性收入的增加,相信公司整體的盈利能力還將進一步提升。

其三,公司多元業務板塊持續發力。早在2019年,中駿集團控股確立了以地產開發為主體,購物中心長租公寓為兩翼協同發展的一體兩翼戰略佈局,從年度成績單來看,公司這一戰略佈局下釋放了強勁的增長新動能。 過去一年儘管面對疫情衝擊,中駿旗下物業板塊實現營收5.32億元,同比增長16%,租金收入3.15億元,同比增長11%,項目管理收入1.72億元。並在疫情下,開業兩座中駿世界城購物中心,出租率高達98%,體現了公司強大的運營能力。

中駿集團控股多元業務帶來了新的增長引擎,同時帶給地產開發業務協同,為公司在獲取土地層面帶來強大支持,尤其是考慮到近年來各地方政府在經濟壓力下更親賴於與有產業和商業資源的房企展開合作,並給予投資便利。中駿通過多元化佈局,形成了強大的競爭優勢切入各城市土地市場,不僅解決了土儲資源獲取問題,也為公司業績的確定性帶來了更大支撐。此外憑藉經營業態的豐富,公司形成的諸如中駿世界城購物中心、方隅長租公寓這類具有穩定現金流特徵的優勢業務,進一步提升了企業的抗風險能力,為中駿實現跨週期發展帶來了有利支持。

梳理公司的投資機會我們認為應當關注如下幾個方面:

首先,從業績成長性機會來看,房企銷售是業績的先行指標,市場估值往往會根據前端的銷售表現及預期進行相應的調整與切換。

結合中駿集團控股的情況可以發現,公司過去一年保持了較高的銷售增速,同時新的一年更將目標設定1200億,預計增長18%,按照管理層説法公司僅需60%的去化即可達到目標,而權益合同銷售增長的速度將更快,預計達到30%以上,這也意味着中駿在後期業績的增長確定性也將比較高。

此外從更長期來看,2020年公司在土儲上積極發力,提升權益佔比,新增土儲權益佔比高達約80%,而截止期末公司總貨值達4000億,充分能夠滿足後續2-3年的發展需要。考慮到公司土儲佈局優質,按土儲成本劃分,72%分佈於一二線城市,60%分佈於長三角及海峽西岸經濟圈,後續帶來的業績釋放潛力也將具備看點。

其次,從當前擾動行業內房企估值的重要因素來看,財務端的表現亦是重要因子,市場往往會更親賴於有着良好財務基本面和改善預期的房企。以去年出台的行業新風向標“三道紅線”來看,中駿集團截至2020年底,三條紅線全部達標,為未來發展提供了更大空間,剔除預收款項後的資產負債率為68.7%,淨負債率為59.2%,非受限現金短債比1.3倍。公司資金充裕,抗風險能力強勁,後續利潤加速釋放有望進一步改善財務狀況給估值的進一步修復帶來催化。

最後,從公司的市場估值表現來看,目前中駿集團控股動態市盈率僅為3.4倍,市淨率0.62倍,不論是從同梯隊來看,還是過往歷史表現來看,當下公司的估值處於明顯低估狀態,並未真實反映其成長性不斷釋放和財務端不斷改善帶來的估值溢價機會。

業績後,多家券商表示中駿集團業績超預期,摩根大通表示中駿集團業績展現了公司的成長性和抗風險能力,這將進一步提升投資者的信心,合同負債的進一步增長鎖定了未來收入增長的確定性,維持“增持”評級,每股目標價5.50港元;花旗認為中駿在銷售高速增長的帶動下,預計2021-2023年進入盈利高速增長期,“一體兩翼”戰略卓有成效,物管的分拆也將帶來利好,維持“買入”評級,並調高目標價;海通國際表示中駿集團2021年合同銷售目標增長18%,是眾多內房股中增速最快之一,同時也是非國有企業中進入“綠檔”的少數中型房企,股息率高,維持“優於大市”評級。

與此同時,觀察到公司業績公佈同時繼續大手筆派息,全年股息每股港幣29分,同比提升21%,且過去4年每股全年派息複合年均增長達15%。目前公司股本回報率達20%,公司高度重視股東回報,且投資收益可觀。值得一提的是,以目前股價測算公司股息率接近7%,凸顯了較大的安全邊際,業績釋放預期行後續估值修復彈性巨大,不妨拭目以待。