2020年,雞肉價格一路走低後,肉雞養殖行業普遍經營慘淡,一改上年的意氣風發。甚至,行業龍頭也扛不住業績驟降,其中益生股份、民和股份年內營收出現“攔腰式”下滑,淨利潤更是暴跌九成。局勢之下,肉雞上市企業紛紛開始“另謀出路”,尋求業績突破。

但逆風,往往也更能檢驗一個企業的商業模式。可以看到,依然有相關玩家在繼續飛翔,併為整個行業的轉型升級提供出重要的思路與參考。例如,剛剛發佈2020年年報的鳳祥股份(09977.HK)。

近幾年,鳳祥股份逐步擺脱了傳統養殖的發展路徑,成為一傢俱有“消費”基因的行業新物種,從而有效平抑業績波動,體現出色的盈利能力。財報顯示,鳳祥股份2020年全年錄得營業收入39.02億元,基本與上年持平;淨利潤方面,達到1.53億元,業績體量一舉趕超益生股份、民和股份等龍頭企業。相對應的,鳳祥股份期內亦大幅增強償債能力,改善資本結構,資本負債率由60.4%降至46.8%,資產負債率由48.9%降至41.37%,開創高質量發展的新局面。

01

聚焦雞肉消費主航道,超級品類成就超級企業

一個企業只有進入超級品類,才有可能分享足夠的市場紅利,成為與眾不同的超級企業。

從消費者端,可以明顯看到雞肉替代豬肉成為主流的大趨勢。據FAO數據,2019年,中國成為世界最大的禽類消費國,其中雞肉消費量首次超越歐盟位居第二。USDA(美國農業部)數據顯示,中國豬肉消費量自2015年起連年下降,缺口替代最大來源為以雞肉為代表的禽類。但中國人均雞肉消費水平仍低於主要國家和地區,隨着健康飲食成為消費主流,尤其居民對日常蛋白質的需求越來越大,中國雞肉市場仍有巨大增長空間。

雞肉消費中,又以白羽雞肉消費為主導。據弗若斯特沙利文,自2019年,白羽雞肉消費量維持較高增速,年平均增速約7%,高於黃羽雞肉5%的平均增速。未來,隨着活禽交易渠道逐步取消,黃羽雞肉的消費或進一步受限,這一趨勢還將愈發明顯。2019-2024年,白羽雞肉市場規模將以10.1%的年複合增長率增長,於2024年達到1342億元。

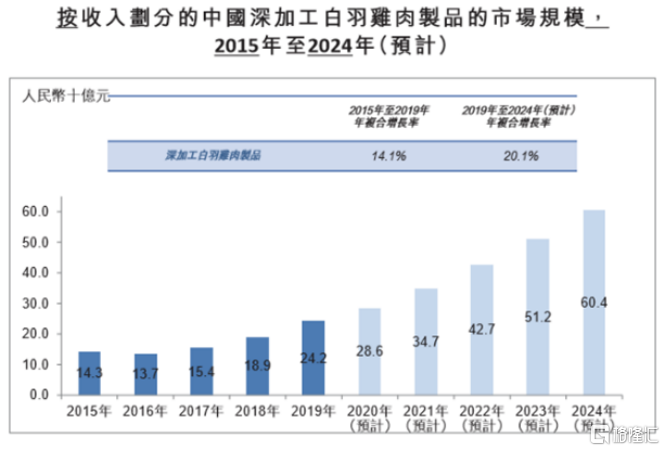

具體到雞肉食品行業,中國雞肉製品仍以初加工產品為主,平均深加工程度僅為5.8%,與世界平均的20%相距較遠,市場格局尚未完全成型。而因烹飪簡單、節省時間,深加工雞肉製品越來越受到新一代消費主力的青睞。2019-2024年,深加工白羽雞肉製品市場規模將以20.1%的年複合增長率增長,於2024年達到604億元。

(來源:弗若斯特沙利文)

一般而言,生雞肉製品在肉雞出欄的基礎上歷經屠宰分割、加工等過程,包含系列增值服務,深加工雞肉製品在生雞肉製品的基礎上包含進一步的加工增值與品牌溢價等。也決定了,雞肉價格、生雞肉製品、深加工雞肉製品的價格依次升高,價格波動性依次降低。

反觀鳳祥股份,據弗若斯特沙利文,其是中國第二大全面一體化白羽肉雞生產商,以及中國最大全面一體化白羽雞肉出口商。

拆解鳳祥股份2020年的營收構成,按產品劃分,公司生雞肉製品銷量增加17%至1.87億千克,錄得營收19.23億元,營收佔比從48.1%提至49.3%;深加工雞肉製品銷量實現22.6%的增長,至8350萬千克,錄得營收17.73億元,營收佔比從36.5%提至45.5%。這兩部分收入合佔公司總營收的94.7%左右,傳統雞苗及其他業務的營收佔比已主動降至5.3%。

可以看到,鳳祥股份當前的收入已基本來自雞肉消費,傳統養殖業務所佔比重甚微。得益於品類優化,鳳祥股份已切換至更具成長性、穩定性的商業模式,進而成功在“逆風”中脱穎而出。我們認為,同樣的邏輯下,深加工白羽雞肉製品無疑是優中選優的黃金賽道,即開篇提到的超級品類。鳳祥股份在這一市場具有先發優勢,已經完成市場卡位,勢必將從中獲取更多的市場增量,甚至有望發展成為一家真正的超級企業。

02

“三駕馬車”集體奔跑,全渠道運營抬高成長上限

基礎之上,鳳祥股份在渠道側的“三駕馬車”(新零售、新集採、新出口)亦對提升業績起到至關作用,並同時注入了更為明朗的發展預期。

新零售端,鳳祥股份主要通過線上電商、線下便利店及商超等直接向消費者提供“鳳祥食品”、“優形”等品牌產品,即B2C業務。2020年,鳳祥股份新零售渠道收入達到7.93億元,同比增長214.2%,營收佔比由上年同期的6.4%大幅提至20.3%,向品牌性食品企業再邁出標誌性一步。其中,線上旗艦店實現527.1%的巨大增長,成效尤其顯著。

我們看到,線上端,鳳祥股份已全面覆蓋天貓、京東、每日優鮮、叮咚買菜等頭部電商平台,以及快手、抖音等頭部內容電商、社交電商。“優形”與“鳳祥”成為以上平台的重要商户或是戰略合作伙伴;線下端,鳳祥股份逐漸完成一、二級城市優質便利店與精品商超的渠道鋪排,截至2020年末,“優形”品牌銷售網絡門店數量已達近3萬家,覆蓋了國內近80個城市;與上年同期相比,門店數量增長將近1萬家。目前,“鳳祥”品牌銷售網絡合作計劃也已啟動。

新集採端,鳳祥股份始終保持與麥當勞、肯德基的長期合作,並於期內加大了向中式餐飲連鎖企業、便利店與集團客户的開拓力度,目前涵蓋門店已超4.2萬家。2020年,鳳祥股份新採集渠道錄得營收8.1億元,實現12.1%的增長,佔總收入比重也升至20.8%。

新出口端,海外疫情的肆虐一度帶來經營壓力,但鳳祥股份在日本、馬來西亞等多國經受住情考驗,經銷體系保持穩定;並通過將渠道重心從餐飲行業轉向商超便利店,在歐洲市場實現了收入8.6%的逆勢增長。同時,公司也正在同步推進其他海外市場的擴展計劃,而其所擁有的Global GAP(被多國認可的全球良好農業操作認證)對相關部署提供有力背書。

得益於三駕馬車,尤其是新零售方面的亮眼表現,鳳祥股份2020年在業務結構與品類優化上均取得了深入進展。未來,這三駕馬車的發展潛能依然不容小覷。其一,隨着年輕消費主力的繼續迭代,新採集端便利店渠道發揮出協同作用,或是新品牌銷售網絡的搭建等,新零售業務有望持續放量;其二,國內餐飲規模超4萬億,快餐連鎖企業持續增長,新採集業務有望與之共成長;其三,海外疫情形勢逐漸緩和,公司原有市場優勢疊加進一步擴張的計劃,無疑將打開市場增量空間。

另換一個角度來看,鳳祥股份的三駕馬車覆蓋國內、海外,B2B、B2C四個維度的市場,實為全渠道運營體系,其中具有的挖掘價值毋庸置疑。這也決定了,鳳祥股份的成長“天花板”很高。

03

品牌矩陣強勢驅動,再度刷新市場想象力

進一步聚焦,鳳祥股份2020年表現尤其亮眼的新零售業務。

新零售品牌矩陣上,鳳祥股份已擁有“優形”、“鳳祥”、“五更爐”三大主要品牌,在2020年均取得不俗表現。其中,“優形”品牌系列產品實現收入2.31億元,同比增長280.3%,以累計銷量突破1億袋的成績蟬聯國內銷量最高的即食雞胸肉品牌。復購情況來看,“優形”的會員復購率達44%,非會員復購率達13%,維持較高水準;“鳳祥”品牌系列產品收入同比增長231.1%至5.18億元,會員復購率達37%,非會員復購率達8%;“五更爐”品牌系列產品實現收入0.44億元,同比增長23.2%。

實際品牌運營方面:

“優形”品牌調性積極、健康、友善,注重與消費者共情,營銷側頻繁“出圈”。2020年,“優形”首次簽約明星萬茜和許魏洲作為品牌形象代言人,同時藉助綜藝節目熱度,“小紅書”、“抖音”等平台種草,大幅提升品牌傳播效率,高效轉化激發銷售動能。同時還在“雞胸肉”品類的成功基礎上,涉足健康休閒零食領域,孵化爆款單品“一口不忍腸”。

“鳳祥”品牌以安心為主要調性。為此,鳳祥股份邀請中國奧運軍團唯一的五塊金牌獲得者、第三代跳水女皇吳敏霞作為品牌形象代言人。2020年上半年,鳳祥股份還以100%的合格率通過國家體育總局訓練局的嚴苛檢驗,成為其連續三年唯一的指定雞肉產品供貨商,在各大體育賽事中為運動員提供營養支持。

“五更爐”作為山東老字號,主推燻雞與滷味,已銷售至山東省及其周邊地區。未來規劃上,這一系列將通過下沉渠道進入更廣闊的市場,還可能會與其他地方風味的創新結合,繼續推出區域性優質產品。

整體來看,鳳祥股份已然打造出極具創新性、差異性,以及競爭力的品牌矩陣,切入了多個極具成長價值的細分市場,也由此再度刷新市場想象力。

一方面,各個細分市場自有進一步挖掘的價值,“優形”品牌為例,其完全可以順延“一口不忍腸”的路徑,加大對健康休閒零食的佈局。休閒零食作為消費新寵,連年佔據食品行業超過30%的銷售比重,當前市場規模突破1.5萬億元,但中國頭部綜合零食品牌整體體量仍未佔據市場的5%,健康屬性的休閒零食玩家更是少之又少,鳳祥股份在健康食品領域持續打造爆品的能力,無疑為其打開又一扇“變現之門”。另一方面,各個品牌之間的協同、互補效應不可小覷,構建出更具成長性,更抗風險的底層能力。

04

結語

超級品類+全渠道運營+多品牌共振,我們看到鳳祥股份清晰的成長曲線。這在某種程度上為鳳祥股份的未來高質量發展奠定基調,帶來了更穩健、可觀的業績預期。

資本市場的角度,鳳祥股份正式擺脱傳統養殖的標籤,蜕變為食品板塊中的消費股。隨着市場對這一切換的充分認知,其估值也自然可看高一線,價值修復或“雖遲但到”。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)