導語:2020年純利增長24.8%創歷史新高

近期,蘇伊士運河被堵住的新聞甚囂塵上,在引起廣泛討論的同時,其每堵塞1小時造成損失4億美元的事實也側面反映了一個趨勢:全球大宗商品和航運市場的火熱。

2020年4月開始,全球大宗商品一改頹勢,走出一輪超跌反彈行情。在對其未來的樂觀預期上,高盛、招商證券等國內外機構達成了一致——大宗商品將迎來結構性牛市,摩根大通更是宣稱大宗商品已經步入一個將持續數年的超級週期。

大宗商品順超級週期正在形成,而全球90%以上的大宗商品需要靠海運運輸。航運市場的新一波行情即將來臨,中國船舶租賃(03877.HK)值得關注嗎?

1 疫情之下依然高增

關於中國船舶租賃,這家公司成立於2012年,控股股東為全球第一大造船集團中國船舶集團。大中華區唯一一家已上市的船廠系船舶租賃公司的資質,使公司天然擁有着獨特的競爭優勢。

這體現在中國船舶集團在船舶設計、製造和配套服務方面擁有的豐富資源,受益於此,中國船舶租賃成為全球領先的船舶租賃企業之一。

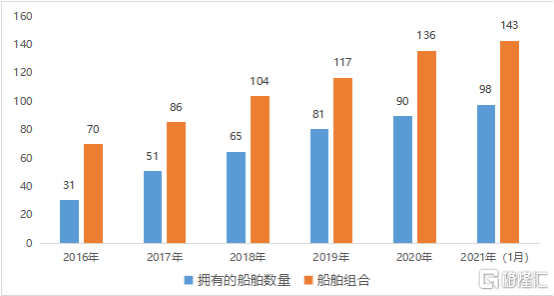

公司擁有多元化、現代及較新的船隊。截至2021年初,中國船舶租賃的船舶組合規模達到136艘,相比2016年幾乎翻了一倍,擁有船舶數量翻了三倍。

來源:中國船舶租賃招股書、公司公吿信息

中國船舶租賃之所以實現資產翻倍,原因主要有兩個方面。

一方面,公司近年來始終保持着高速發展。

根據弗若斯特沙利文報吿,早在2018年,公司已經在全球船舶租賃行業中排名第四,佔市場份額的3.9%;於全球非銀行系船舶租賃行業中排名第一,佔市場份額的14.8%。

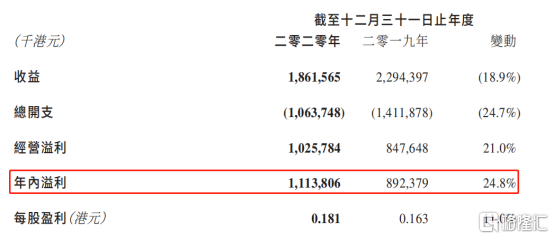

業績方面,2018年,公司的營業收入為21億港元;2019增長至23億港元,增幅為9%。2020年,受新冠肺炎疫情的嚴重衝擊,世界經濟明顯衰退,全球供應鏈運行一度受阻。自2008年金融危機後,世界海運貿易量增速首次出現了-3.8%的負增長。

在這種情況下,2020年,該公司的總營收為18.6億港元。營收減少在預料之中,疫情之下,海運承壓,公司業績勢必受到衝擊。

但在利潤方面,2020年,公司純利潤為11.14億港元,同比增長24.8%,創歷史新高。這表明,雖然受疫情影響,但公司的盈利能力卻依然在提升。

數據來源:公司財報

2020年12月31日,中國船舶租賃的平均淨資產回報率及平均資產回報率分別為12.8%及3.8%,與2019年相比均有提升。

另一方面,在市場遭受衝擊下,中國船舶租賃實施的逆週期投資策略,也是其逆市上行的重要原因。

所謂逆週期投資策略,就是在船舶資產處於低迷之際,保持投資高位。這一策略的好處是,優質的資產不但擁有良好的安全邊際,在市場低迷時也降低了投資成本。

並且,隨着市場回暖,中國船舶租賃將享受資產升值的巨大紅利。2020年,中國船舶租賃的經營性資產市場價值較賬面價值溢價10%,達到9.7億美元;經營性租賃收入佔總收入比重提高到53.6%,同比2019年增長25%。

2 市場回暖+政策支持

正如文章開頭所説,大宗商品的超級週期使全球海運市場自去年下半年以來持續繁榮。

在全球尤其是國內疫情逐漸得到控制,疫苗逐漸普及,世界經濟社會逐步恢復的背景下,全球海運貿易量有望回彈5%,超越疫情前水平。其中,油品、集裝箱、幹散貨等貨種海運貿易量增速將扭負為正,LNG等貨種海運貿易量增速將大幅提升。

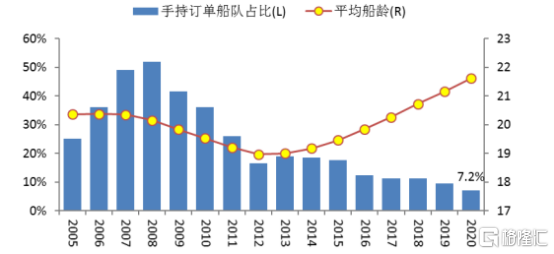

另一方面,2020年全球成交新船訂單僅為5933萬載重噸,同比減少18.4%,三大主力船型價格普遍降幅5-8%。航運需求的熱情與新船訂單的冷遇形成較大反差,航運市場供需關係正逐步恢復正常,如航運市場持續回暖,新船成交量或帶動船價快速反彈。

當前,全球手持訂單與船隊運力之比已達新世紀以來最低的7.2%,船隊平均船齡也已升至新世紀以來最高的21.6年,有望抑制船隊運力擴張步伐,進而持續鞏固航運市場復甦基本面,航運業有望正向着上升週期前進。

來源:克拉克森

政策方面,在十四五規劃中,我國政府做出了在2030年實現碳達峯、2060年實現碳中和的國際承諾。隨着油氣改革的深入推進,LNG接收站等基礎設施建設和使用,將為清潔能源海上裝備的租賃與投資帶來利好。

而中國船舶租賃恰好是業內首家在清潔能源全產業鏈佈局的租賃公司,因此在這一領域掌握了發展先機。

根據船舶建造計劃,中國船舶租賃清潔能源裝備預計將在未來幾年陸續投入運營。加之目前處於良好運營狀態的FLNG、8.5萬立方VLGC等船舶,清潔能源海上裝備將是中國船舶租賃可以倚重的優質資產和重要利潤來源。

同時,中國正加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,將為租賃公司發展帶來了新的戰略機遇。

3 結語

2月25日,中國船舶租賃在其官方網站公吿,董事會已決議採納一項股權激勵計劃。

這是中國船舶租賃上市後首次授予股權,目的是進一步提升公司管治架構,深化改革公司的薪酬制度,建立長期激勵機制,充分調動員工熱誠,形成股東、公司管理層及公司骨幹員工的利益共享機制。

股權激勵一方面是公司對員工和股東的重視,另一方面也是公司自信的體現。高速發展的態勢,加上對市場回暖和政策支持的良好預期,使中國船舶租賃對公司未來的發展擁有堅定的信心。同時也體現了公司與投資人風險共擔、收益共享的理念。

另一方面,中國船舶租賃始終保持在50%左右的高比例分紅,同樣證明了公司盈利的高速增長和對股東的重視。

2020年,公司每股盈利提高到0.181港元,同比2019年的0.163港元增長11%。2020年全年,中國船舶租賃共計分紅5.52億港元,同比增長12.5%。

開年以來,市場波動劇烈,投資風格轉換使得漲幅巨大的高估值板塊面臨調整壓力,A股、港股的抱團核心資產隨之瓦解。

同樣受疫情影響,航空租賃行業受到衝擊更大,行業內龍頭公司中,中銀航空租賃淨利潤同比下滑超過27%,中國飛機租賃下滑62.7%,渤海租賃的飛機租賃子公司Avolon甚至業績虧損0.37億美元。

與之相比,中國船舶租賃業績更好,並且與航空租賃相比處於歷史估值窪地。同時具備高業績與低估值雙重優勢,無疑應當是投資者重點關注對象。

數據來源:IFinD