汽車產品電氣化、電子化浪潮,讓造車新勢力得以做大做強,由於產業鏈模式向消費電子看齊,因而廠商影響力得以貫穿產業鏈上下游,對傳統汽車銷售和採購產業鏈構成衝擊,且率先作用在2020年汽車經銷商身上。

加之以2019~2020年新冠疫情影響,和“碳中和”工作不斷深化推進,汽車行業大部分玩家,在去年都遭遇了寒冬。在這種趨勢下,汽車經銷商似乎很容易被看做“舊模式”,在後續發展中,業績面將逐漸走弱直至徹底退出市場,進入人類商業歷史的“博物館”。

但與普通汽車經銷商不同,那些豪車經銷商,卻是彷彿活在另一時空,銷量在新能源汽車和疫情衝擊下依然堅挺。

豪車穿越牛熊,在電氣化、電子化轉型趨勢面前,相應經銷商也勢必因此而更具韌性。在這其中,經銷商有通過不斷優化運營模式、尋找第二曲線,在業績面上卻已經脱穎而出。只是,市場認為關注到。

也正是要在這種情況下,才能為投資者提供先人一步入局的機會。

疫情衝擊有限,業績再上台階

和諧汽車是一家主要於中國內地從事汽車銷售以及提供汽車相關服務業務經銷商集團,主要銷售勞斯萊斯、賓利、法拉利等超級豪車品牌,以及寶馬、雷克薩斯等高端車品牌,同時佈局新能源汽車智造、銷售及售後服務全產業鏈。

這家公司2020年業績非常亮眼。雖受疫情影響,正常運營時間不足一年,但多項指標依然超過去年同期水平。

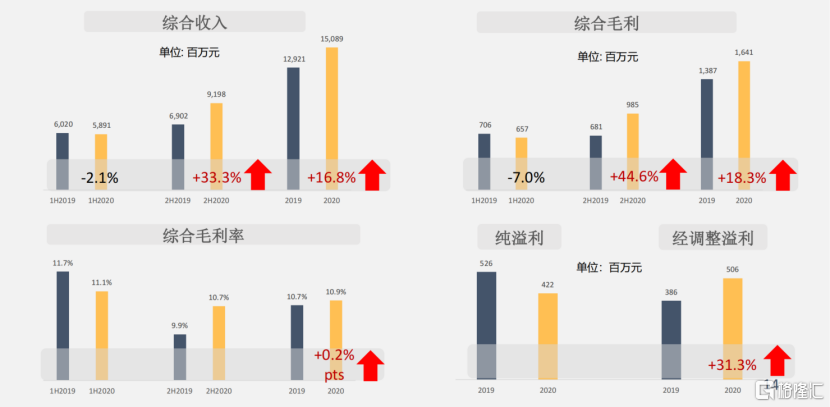

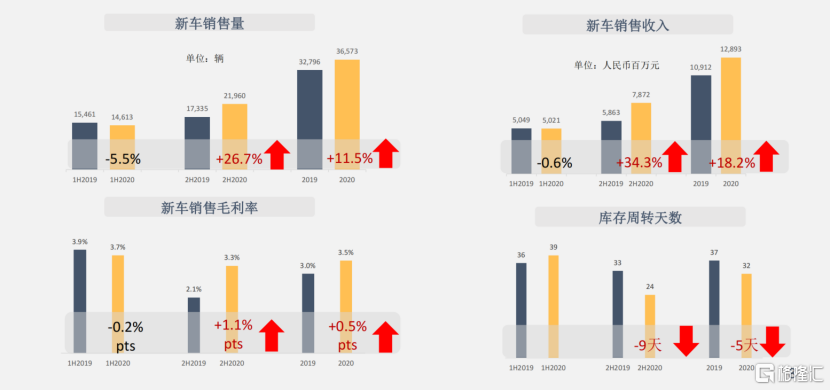

總體來看,公司全年收入穩定,實現營收147.47億元,較2019年同比上漲16.8%;新車銷售收入達到128.9億,同比增長18.2%。

公司綜合毛利潤16.4億,同比增長18.4%,綜合毛利率維持約11%;經調整扣非淨利潤5.06億元,相較2019年增長31.3%。

在主營業務上,2020年,集團的主力品牌銷量增速均高於相應品牌的全國水平。

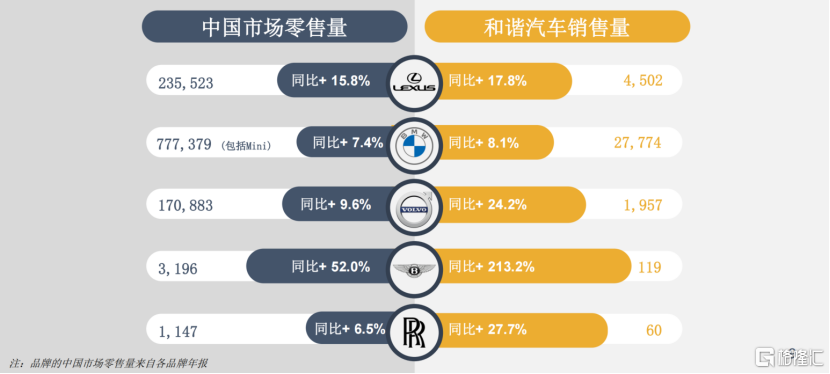

全年銷售寶馬品牌(含MINI品牌)27786輛,同比增長8.2%。雷克薩斯品牌銷量由2019年錄得3821輛增長17.8%至2020年錄得4502輛。集團超豪華市場方面的成績同樣搶眼,報吿期內,賓利銷量較2019年同比大幅躍升213.2%。

因此,公司2020年新車總銷量達3.66萬台,較2019年同比增長11.5%;新車銷售毛利率比2019年提升0.5個百分點到3.5%;集團2020年全平均存貨週轉天數持續改善,下降至32天,較2019年較少了5天。

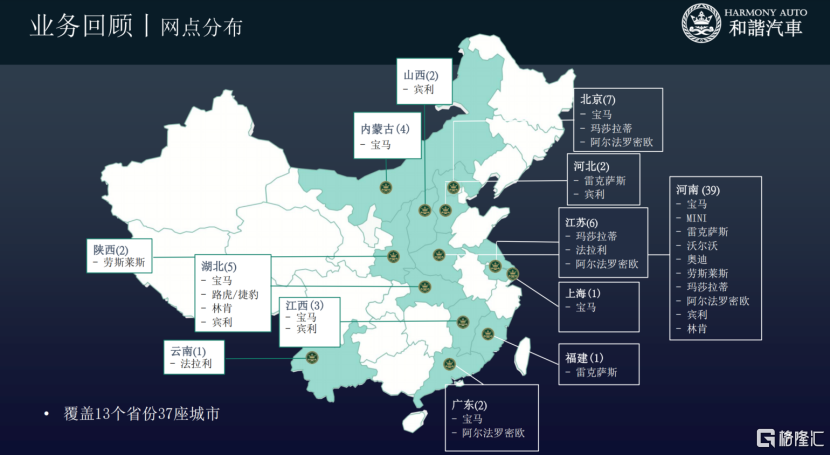

市場滲透上,截至2020年12月31日,已開業運營網點達到75家,分佈全國13個省份37座城市,其中今年新開網點10家,主動整合7家網點。

總結和諧汽車的2020年財報亮點,在宏觀環境複雜和行業不景氣的情況下,依舊保持業績穩定性,並且在2020H2大幅度好轉,抗風險能力同比去年同期有所提高。公司抗週期屬性強,管理層能力優秀,能及時根據大環境變化及時調整營運策略。

在2020年突如其來的新冠疫情,整體行業趨勢放緩的行業現狀下,還能交出穩定的業績,優化的運營效率,主要歸功於兩個方面:

選對了豪車經銷賽道;

公司的戰略:聚焦核心業務、聚焦高效和質量、聚焦優勢品牌。

選擇好賽道,風口之上穿越牛熊

紅杉資本有一條著名投資經驗:好的投資,首先是選擇好賽道,其次才是賽道上的選手。

一個行業有前景、市場規模足夠大、抗風險能力強,表明行業下面的龍頭玩家將會有業績增長的空間,因而才會有長期走牛的基礎。

豪華汽車,就是和諧汽車選擇的賽道。

2020H1,新冠疫情衝擊奢侈品消費市場、新能源汽車異軍突起,傳統汽車行業受到顯著衝擊。2020H1乘用車銷售量大幅下滑,全年乘用車銷量同比下降6.8%至21百萬輛,為3年來連續下降。

但豪車品牌則十分堅挺。2020年全年,豪華車銷量同比增長14.7%至252.91萬輛,在乘用車市場份額達13%,再創新高,實現連續三年逆市大漲。其中,寶馬品牌以77.74萬輛(包含BMW和MINI)的成績再次奪得2020年中國豪華車銷量冠軍。

與普通汽車品牌相比,豪華汽車消費羣體消費能力強,對商品使用價值、體驗價值、傳播價值需求更高,對一小部分豪華品牌認可度、忠誠度高,因而豪華汽車品牌更加具備穿越牛熊、抵抗系統性風險的屬性。

而與此同時,還有另外4個因素,正幫助豪車經銷商擴大TAM和滲透率,獲得更大市場拓展潛力,支撐着和諧汽車的長期增長邏輯:

中國豪華車的銷量僅為乘用車整體銷量的11%,相對其他歐美成熟市場30%的佔比還有巨大可提升空間;

高收入家庭數量增長較快,豪車的需求潛力大,汽車處於換購為主導的消費升級階段;

豪華車價格下探,激活了消費者的購買力;

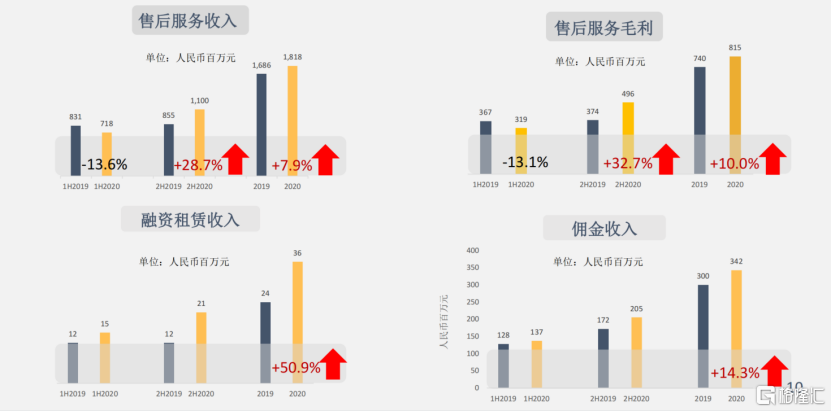

根據發達國家的汽車發展數據分析,車輛超過5年後,將迎來大型維修保養高峯期,隨着我國汽車保有量的提高,售後市場逐漸成為產業焦點,特別是豪華品牌的售後市場將持續快速增長。

截至2020年6月30日,和諧汽車合作的豪華品牌達9個,囊括了寶馬、MINI、奧迪、沃爾沃、路虎、雷克薩斯、捷豹、林肯及阿爾法·羅密歐;超豪華品牌4個:勞斯萊斯、賓利、法拉利及瑪莎拉蒂。

而且公司網點還在不斷擴展,2020年新增網點10間,5間寶馬分別位於九江、南昌、鄂爾多斯、三門峽和鄭州;3間賓利分別位於南昌、武漢和石家莊;1間法拉利位於昆明;1間林肯位於鄭州。戰略性品牌地理佈局一方面能進一步鞏固和諧汽車在中西部地區的領地位,另一方面能提高集團在全國的知名度及滲透率。

公司還主動整合了7間經營效率較低的授權網點,從而提升集團整體網點的經營效益,並在後期持續關注與公司品牌定位匹配的併購標的,持續審視汽車行業發展趨勢,積極拓展豪華及超豪華業務範圍,適時發展二手車業務。

除了通過傳統豪華汽車賽道穿越牛熊,和諧汽車還在尋找業績增長的第二曲線。

2020年在沉重的疫情打擊下,新能源汽車板塊卻逆勢跑贏。受政府補貼等政策扶持,新能源汽車需求強勁,滲透率不斷上升,預計到2025年中國新能源汽車銷量將達到524萬輛。

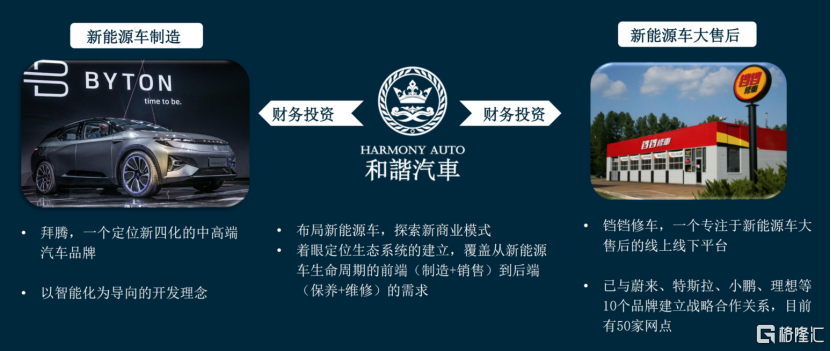

面對廣闊的市場前景,除特斯拉、蔚來、理想等新勢力,傳統車企也相繼入局。和諧汽車牢牢把握時代變遷,積極擁抱汽車電氣化時代,將業務拓展至新能源汽車領域,相繼投資了拜騰和鐺鐺修車項目。

前者專注於“新四化”的中高端品牌,開發理念以智能化為嚮導。而後者則是專門為新能源汽車提供銷售及售後服務的在線線下平台,已與蔚來、特斯拉、小鵬、理想等10個品牌建立戰略合作關係,目前有50家網點。

隨着國家碳中和戰略的確定,新能源汽車發展將迎來新的歷史機遇,集團也勢必在新能源汽車的銷售與提供相關服務的業務中受益,不斷提高收入份額,促進集團發展平穩致遠。

持續深化戰略,能力得到檢驗

好賽道是追求投資確定性的前提,但還遠遠不夠,因為最終比拼,還要落實到每個玩家的競爭力上。

所謂競爭力,看的是公司的成長性、確定性,看這家公司是否存在堅固護城河,公司管理層是否擁有長期視野。

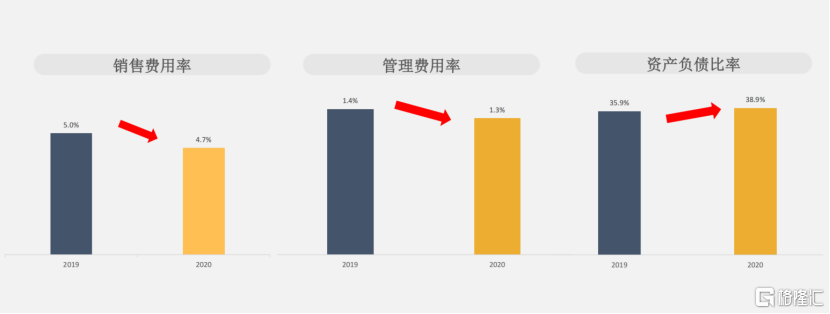

從財務數據上看,在收入上漲的同時,公司銷管費用在下降,其中的銷售費用率從5.0%下降到4.7%;管理費用率從1.4%下降到1.3%,説明公司經營效率在不斷提升。正式在此情況下,公司實現了毛利潤的提升。

在上一報吿期,公司切實做到了精細化銷售管理,嚴抓“雙匹配”指標,對費用和滯港費管理進行了優化;專注於豪華及超豪華汽車的全方位服務,貫穿新車銷售、售後服務、汽車金融與保險裝潢用品、二手車置換與銷售期間,專屬客户權益的全生命週期;全面展開數字化管理,在各項業務流程上實行十字花分析運營,深入挖掘網絡數字化營銷,擴大門店影響力。

事實上在區域網絡上,和諧汽車旨在不斷優化優勢地區網點經營,拓展具有增長潛力區域,把好鋼用在刀刃上,力求實現網絡發展增長15%的目標。

進一步梳理公司2020年的管理理念,用以持續提高內部管理運營效率的要點,可以總結為:一個標準(業績是衡量工作的唯一標準)、兩個理念(能力至上,業績至上)、三項改革(公司結構扁平化改革|預算目標改革|績效薪酬體系改革)、四個文化(簡約|高效|快樂|全力以赴=All in)。

所以公司的策略就是通過聚焦穿越牛熊的豪車優勢品牌、聚焦持續深化發展的核心業務、聚焦高效和質量提升公司利潤率,來持續提升淨資產收益率。

在未來發展策略上,集團將聚焦“一體兩翼“的發展戰略——將專注新能源汽車銷售的拜騰汽車SPAC上市、推動鐺鐺修車獨立融資,通過資本市場釋放拜騰和鐺鐺修車作為“兩翼”的潛在價值。

公司將聚焦“一體”中的主營業務,深挖增長潛質。而這些舉措背後,顯然是公司在新市場形勢下,對自身的判斷和調整。

在汽車銷售、傳統汽車產品、新能源汽車產品、汽車維保業務估值體系分化的情況下,不同業務之間專業程度日益加深,所需資源、運營方式、變現渠道都會產生巨大差異,如果放在同一估值體系內,容易造成集團整體估值折價,影響公司上市之後的價值發現功能。

而在“兩翼”起飛的情況下,主營業務和其他業務之間不會相互拖累,方能輕裝上陣,減少相互干擾,獲得估值溢價,進而提升效率和公司各項盈利與成長性指標。

更加具體的策略,還包括“量&質”共抓,全面提升銷售業績;強化顧客維繫,以“客户拓展+客户存留”為導向,增強盈利能力;持續推進“業財一體化”,夯實精細化管理,增收減費,提升資產回報率;深入挖掘網絡數字化營銷概念,繼續擴大門店影響力。

好業績+好價格=提早佈局的時機

行業自2018年增速下滑以來,豪華車賽道一次次實現正增長。和諧汽車2019年的戰略的調整,實現逆勢增長,而在疫情突如其來的2020年,在延續2019年的戰略基礎上繼續深化戰略,提出更嚴格的要求,並且得到了逆週期佈局的機會。在行業的遭受重大打擊的同時,對每個玩家而言,既是危機也是機會。

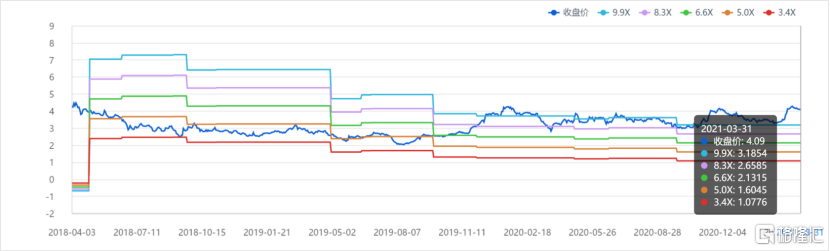

好賽道容易跑出好公司,和諧汽車顯然抓住了危機中的機遇。2020H2~2021H1,隨着汽車行業在經濟恢復中,銷量開始轉好,公司也在2021年3月迎來了一波股價暴漲近30%,PE估值也來到了12.75倍的水平。

儘管與同行中間值12的PE估值水平相比略高,但要知道,和諧汽車選擇了相對回報穩定、持續增長的豪車賽道,同時自身具備較強盈利能力,財務狀況良好,因此目前估值存在低估。

而如果從PB估值角度看,行業中指目前是0.92,和諧汽車是0.8,同樣反映和諧汽車被低估的情況。

此時股價已經包含了市場對疫情、新能源汽車衝擊的悲觀反應,同時也是汽車經銷商作為成熟階段行業成長性的預期。然而經濟已然正從疫情中恢復,2021年公司業績增長、對舊賽道的深入開拓、對新賽道增長曲線的追求,無論從公司長遠的基本面還是從公司現有估值來看,和諧汽車都是非常值得關注的標的。

只是市場還在忙着抱團炒作別的題材。當疫情結束、通脹回升、流動性迴歸常態的時候,那些被低估的板塊和個股,就像過往n次抱團結束後那樣,勢必重新受到市場重視。