3月30日,人瑞人才(06919.HK)發佈2020年財報,報吿期內,公司實現收入28.30億元,同比增長23.7%,歸屬股東淨利潤1.83億元,同比增長36.5%,經調整淨利潤率由2019年同期的5.9%提升至約6.5%,建議派付末期股息每股0.42港仙。

增長,從來都是企業發展的永恆命題。在2020年,面對新冠肺炎疫情與經濟下行壓力加大帶來的多重挑戰,人瑞人才交出了一份理想的成績單。

尤其是在下半年公司營收環比增長36.7%,歸母淨利潤增長超144.4%,充分地展現了人瑞人才這家公司的韌性和成長性。透視人瑞人才2020財報,通過對其核心能力的拆解,來看人瑞人才過去持續增長的祕訣,洞悉其未來增長的鑰匙。

1、輕資產商業模式鍛造優質成長性

人瑞人才是國內最大的靈活用工解決方案提供商,簡單的理解是鏈接企業與人力資源的平台,這是一家輕資產運營的公司,在國內人力資源靈活用工行業佔據領先地位。根據2020年聘用的靈活用工人數計算,人瑞人才在中國所有靈活用工服務提供商中排名第一,市場份額約為2.3%。

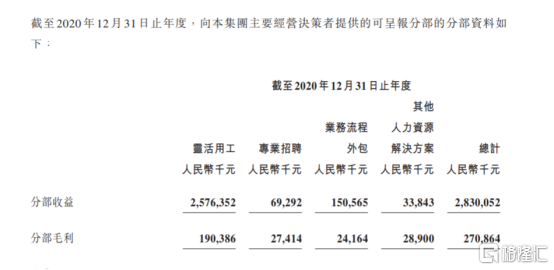

業務方面,形成靈活用工、專業招聘、業務流程外包、其他人力資源解決方案等四大業務板塊,其中靈活用工是其核心,2020年營收佔比91%,同比增長19.8%,其他業務當中,專業招聘同比增加9.1%,業務流程外包收入同比增加190.7%。

其最核心的業務:靈活用工,其實指的是全風險人力資源服務外包。在這一模式下,企業與人瑞人才簽署服務採買協議,由人瑞人才與員工簽署全風險勞動合同,企業負責業務管理,而人瑞人才負責人力資源專業管理。當企業需要相應工種的員工時,人瑞人才將員工輸送過去,當發生業務調整不再需要用工時,人瑞人才又可以將員工調節到其他需要的項目上。就像都江堰水利工程,通過對內河、外河的調節減少洪災,靈活用工可以有效滿足企業波峯波谷的用工需求。

該市場廣闊,未來市場空間有着足夠的滲透率,根據灼識諮詢數據,靈活用工2014-2018年規模年複合增長率超過25%,預計2023年規模有望增至1771億元,2019-2023年有望實現24.5%複合增長率。

對應海外,中國靈活用工佔所有員工比例小於1%,遠低於美國10%,日本4%的比例。對於人瑞人才這種在該領域市佔率第一的企業來説,既是機遇也是挑戰。

同時,近些年伴隨電商、網約車、外賣、快遞等一系列新業態、新經濟的蓬勃興起,靈活用工行業迎來爆發式增長,人瑞人才也是把方向瞄準在新經濟這塊,充分享受到了這一紅利。

在2020年人瑞人才拓展了多個新經濟服務領域,比如醫療服務、社區電商、互聯網支付等等,直接反映到報表上,截至到2020年12月31日,人瑞人才來自新經濟行業客户獲得的營收佔總營收的88.9%,其中,獨角獸企業貢獻50.4%的總收益,足以看出人瑞人才客户的優質性。

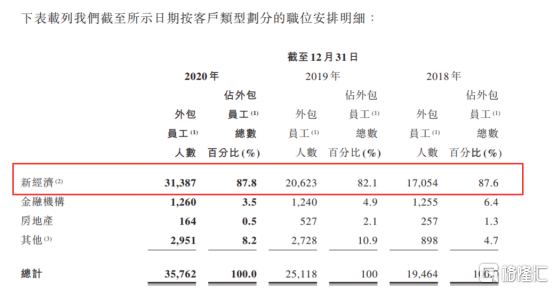

因為人瑞人才的商業模式是輕資產模式,所以關鍵的”人“這塊,根據財報披露,2020年12月31日,整個的靈活用工人數在35762個人,同比增長42.4%。而內部員工平均人數為767,對應的人均效能在46.62,對比於前兩個季度的34和44的數值,進一步的增加。

當然,所謂好的商業模式,就是能夠獲取源源不斷的現金,而處於廣闊天空賽道的人瑞人才,毫無疑問,是典型的好商業模式。

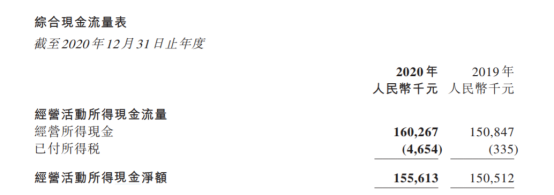

財報披露,截至到2020年12月31日,人瑞人才擁有的現金以及等價物9.67億元,跟去年相比減少6200多萬,對應同比減少6.1%,主要原因在於公司利用閒置資金購買若干金融產品,在2020年12月31日尚未到期;而且經營所得現金淨額約為人民幣1.55億元,相比2019年增加3.4%。

而且,公司的流動負債僅在5.34億元,對應資產負債比率僅為30%,可見,人瑞人才的商業模式能夠財務狀況十分穩健,同時商業模式能夠產生源源不斷的現金流,保持極低的負債,來去支撐公司加速擴張成長。

截至報吿期末,人瑞人才的國際網絡覆蓋28個國家和地區,國內覆蓋全國300多個城市,較2018年服務城市數量翻一番。

2、科技賦能疊加好公司、好價格

評判一家優質公司簡單來説是三要素:好商業模式+好公司+好價格。而上面説到公司商業模式,人瑞人才無疑有着足夠的份額給未來可以想象的空間。

於投資而言,每一次市場對公司認知的改變都會引發估值體系的改變, 來自業績上漲推動,也有估值水平提升推動,即戴維斯雙擊。

人瑞人才在2019年年末上市,在去年2月份股價走到55.20港元,隨後一路下跌至19.80港元,這其中,還是因為2020年疫情影響所致,並不是企業的基本面產生變化。畢竟疫情之下,尤其是上半年,社會的人才端口影響了企業招聘業務,導致一定的業務下滑。

但是在2020年下半年,國內逐步的走出疫情影響,公司及時改變策略,比如開始採用線上招聘活動,招聘項目經理開始採用通過企業微信經營社羣的方式獲取求職候選人等方式 ,人瑞人才的各項業務也是迎來的回升,業績企穩甚至逐步增長,給了市場一份完美的2020年答卷。

同時疫情之下,各個行業其實經歷了洗牌,人瑞人才處在的人力服務業也不例外,產生一輪中小企業的出清,這種利好行業龍頭機遇也是給了作為行業市場份額第一的公司機會。

畢竟,疫情之下眾多企業停擺,對於企業主而言龐大的人工成本是難以承受的,而靈活用工則為企業降低人力成本帶來了機會:靈活用工能夠降低企業員工的工作週期性,同時也可以合法規避企業自身相關税務成本及風險,這對於對勞動力需求密集,業務呈現動態週期的企業而言,是一個不錯的人力資源配置選擇。

於勞動力端而言,疫情期間導致工作暫停,大量的閒置人力推動兼職需求,為靈活用工市場注入了活力。與此同時經濟下行影響下,找工作的難度加大,也會令一部分人羣選擇退而求其次,進入到兼職市場,由此推升靈活用工市場的供給。

疫情之下,給了人瑞人才進一步對於用工行業的滲透,加速對"零工"人員的配置比例,隨着趨勢逐步演化,未來靈活用工也將迎來快速增長期,而自身科技賦能,給了市場更多的可想像空間。

在上市前,人瑞人才已完成一體化人力資源生態系統的建設。據瞭解,該一體化生態系統包括香聘平台、瑞聘系統、瑞家園平台、瑞雲管理系統及合同管理一體化系統,具有全面數字化的特徵。根據披露,公司旗下的招聘平台香聘的候選人註冊人數達到約2,59萬人,2020年度全年新增個人註冊用户人數達到約68萬人。

在科技賦能下,能夠實現了企業與勞工的快速觸達、精準匹配,優化了服務體驗,又帶來了管理效率的提升。使得銷售及營銷開支以及行政政開支佔總收益的百分比下降。

來看股價,根據數據,未來3年國內人力服務市場預計20%以上增速,平安證券給人瑞人才的未來業績增速:公司業績有望維持30%-40%的增速,同時高成長行業稀缺龍頭的估值可以享受一定溢價,平安證券給予公司2021年25倍PE ,行業平均22倍PE,對應50港元目標。

而當前人瑞人才的股價在26港元附近,對應的PE19,這個價格,至少是一個好價格,較之中金做出的預測價格,目前仍有翻倍的空間。

3、好的企業文化:打造行業服務標準

作為靈活用工的領軍企業,人瑞人才長期致力於引領行業的健康和規範發展。繼2018年出版《靈活用工-人才為我所有到為我所用》、2019年出版《經營者思維-贏在戰略人力資源管理》之後,2020年12月,人瑞人才與中國人民大學勞動人事學院、中國社科文獻出版社在北京共同發佈《中國靈活用工發展報吿(2021)》藍皮書,該書對靈活用工在中國的發展和實踐做了深入研究和分析,為數字化時代中國企業管理創新提供了有效指引。通過專業內容輸出,人瑞人才在客户端持續樹立了領先的品牌形象,並在無形中建立了行業服務標準。

另一方面,人瑞人才還力推產業融合,打造無縫連接職業生態鏈,在去年10月份,人瑞人才完成了歷史上第一次股權投資,向迅騰集團投資2千萬元,持有該集團15%的股份。而這次合作人瑞人才進一步擴大潛在人庫規模,提升了為目標客户提供求職候選人的能力,打造了一條專屬人才供應鏈。

小結

投資的角度來看,好企業都是相似的,那就是務實、進取以及有活力,平庸的企業則各有各的不同。人瑞人才專注人力服務業,不斷深挖行業市場份額,根據市場環境及時採取策略,打造一站式服務,建立起一個可持續性增長的商業模式。

在估值方面,目前人瑞人才PE估值約為19,處於歷史較低的水平。在市場不確定性增加的背景下,人瑞人才穩健增長的確定性的價值將不斷凸顯。