過去一年疫情及政策調控令房地產板塊承壓,“超跌”之下,板塊具備明顯吸引力,從後續估值抬升機會來看,有兩個重要因素將成為關鍵考量點。其一業績釋放的潛力,由於房企預售制特徵,因此這一方面應關注結轉前期的銷售表現;其二則應該聚焦到房企的財務情況,隨着行業金融政策面的收緊,市場將給予財務情況優異有較強抗風險能力的房企更高的估值溢價,而此前房地產三道紅線的出台成為指引方向。

3月30日晚間,新力控股集團(02103.HK)公佈2020年業績,公司營收同比增長約4.0%至280.7億元(人民幣)。淨利潤同比增長約1.2%至20.4億元,創歷史新高,歸母淨利潤達19.6億元,股東應占核心淨利潤約18.7億元,同比增長約0.8%。每股盈利0.55元,建議末期股息為每股人民幣14分。

(新力控股董事長、行政總裁兼執行董事張園林先生、常務副總裁劉翔先生、執行董事兼運營管理中心副總經理塗菁女士在上海會場進行業績發佈;新力控股首席財務官許進業先生、香港辦公室副總經理,資本市場及企業傳訊總經理趙慧女士在香港會場進行業績發佈。)

過去一年,面對複雜的市場環境新力控股實現營收淨利雙增,下面根據最新的年報信息分析公司未來發展前景及投資價值。

1· 邁入千億陣營,優質土儲蓄力未來

從公司收入結構來看,地產開發是公司的主營業務,過去一年,公司總合約銷售額達1137.4億,同比增長24.4%,權益合約銷售金額約504.2億元,同比增長11.8%。公司銷售規模成功邁上千億大關。

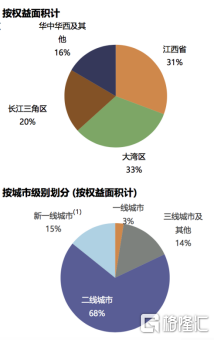

根據區域劃分,公司權益銷售在江西省、大灣區、長江三角區、華中華西及其他佔比分別為31%、24%、28%、17%,對比過去一年,來自江西省的權益銷售佔比下降23個百分點,而來自長三角權益銷售佔比大幅提升17個百分點,反映公司整體區域銷售佔比更為均衡。此外,權益銷售中一二線佔比達90%,得益於高能級城市的佈局,公司權益售均價也在不斷提升,過去一年同比增長14.7%達15006元/平方米。

土儲佈局方面,過去一年即便面臨較複雜的市場環境,公司仍然保持相對審慎穩健的投資佈局,公司通過招拍掛與收併購共計獲取了35項目,權益地價157.4億元,總規劃建築面積達580萬平方米,分佈在21個城市,其中一二線城市新增土儲面積佔比達78.6%,繼續延續優勢核心城市的佈局。

截止2020年底,新力控股共計150個項目覆蓋四大區域,公司權益土儲面積約為1521萬平方米,可售權益貨值達約2600億,優質充足的土儲足夠未來近三年開發需求。此外按權益面積計,公司土儲新一線城市佔比15%、一線城市佔比3%、二線城市佔比68%。考慮到近年來政策調控更聚焦在一線熱點城市,而相對來説二線城市房地產市場亦具有支撐,公司整體受到的影響不大,銷售規模繼續向上空間具備支撐。

結合文章開頭部分第一點,我們認為新力邁過千億規模之後,進入到行業相對頭部梯隊其整體綜合實力得到升級,後續將充分受益於行業集中度提升的大趨勢,在規模上還將繼續延續過去高增長慣性,尤其是過去一年受到疫情影響,行業整體銷售規模受到壓制,隨着當前疫情得到全面控制,宏觀經濟復甦,房地產銷售回暖,相信對新力後續的業績也將帶來進一步的支撐。

2· 財務能力持續優化,降負債力度持續升級

回顧了公司業務發展情況後,再來看看新力控股近期的財務數據情況。

過去一年,行業三條紅線的出爐,為行業發展帶來了新的指引,聚焦公司相關指標,新力控股淨負債比率下降3.4個百分點至63.6%,現金短債比為1.2倍,均處於行業健康狀態。

近年來新力控股淨負債率實現大幅下降,過去考慮到受規模衝刺影響公司在一定程度抬升了企業槓桿,而隨着其規模上達到一定程度,尤其是邁向後千億時代,其整體經營還將更為穩健夯實,鞏固過去取得的“戰果”,因此後續在降低槓桿層面還將會有進一步表現。此外,新力控股在融資成本、銷售去化等方面也將藉助千億時代的到來得到優化,而結合文章開頭第二點,財務健康夯實之下,公司的估值也將享受市場溢價。

(2020全年業績發佈會香港會場)

進一步從融資成本端來看,過去一年新力控股融資成本進一步降低,年內加權平均債務成本為9.1%。此外,公司現金儲備充足,截至年底公司現金及銀行結餘為175.35億元,同比增長約5.6%。

新力控股有着多元化的融資渠道,公司建立多家銀行總隊總戰略合作,截至年末金融機構授信總額達907億元,同比增長22.7%。此外更值得一提的是,在今年1月18日,新力控股還成功發行了2.5億美元364天債券,該債券是在綠色、社會及可持續發展融資框架下發行的綠色債券,藉此新力也成為第四家發行綠色債券的內房以及第二家擁有可持續融資框架的內房企業,綠色債券的發行具有較高的透明度以及成本優勢,這也在一定程度上驗證了公司整體經營質量得到了資本市場的充分認可。

結尾

展望2021年,新力控股業績增長具備較強支撐,一方面受益於公司銷售結構的優化,來自長三角區、大灣區的項目加速釋放更高的效益,帶來對整體業績的提升,而另一方面公司充足的優質貨源保障,也進一步確保後續的推盤結轉,與此同時隨着規模步入新台階,槓桿率下降,財務更為夯實,也將有助於盈利端進一步釋放空間。目前公司整體估值處在行業較低水平,考慮到公司整體的成長性以及利潤端更為夯實和確定的預期,將有望在後續進一步加速對估值的消化,隨着後續後千億時代優勢的不斷釋放與驗證,其有望在資本市場盈利業績與估值的雙重修復。