日前,“女性向遊戲第一股”友誼時光公佈了其2020年全年業績報吿。數據顯示,2020年友誼時光的總營收達21.82億元,同比增長29.2%;歸母淨利潤為5.04億元,同比增長21.2%。末期擬派息12港仙,而上年同期派10港仙。

以下是關於財報的具體分析:

1、明顯跑贏大市,《浮生為卿歌》迎利潤釋放期

整體來看,友誼時光2020年全年的營收增速明顯跑贏大市(據Newzoo預測,2020年全球遊戲產業收入增速19.6%達到1749億美元),同期來自國內市場的收入更是同比漲超53.4%至17.14億元,亦遠超國內大盤(據伽馬數據顯示,2020年中國遊戲市場實際銷售收入同比增長20.71%達2786.87億元)。

這主要得益於公司旗下王牌遊戲《浮生為卿歌》(以下簡稱“《浮生》”)的強勢推動。《浮生》在2019年12月首發於中國,最高位居國內iOS遊戲暢銷榜第5,長期保持在前TOP15名左右。

(來源:七麥數據)

(來源:公開網絡資料)

公司通過版本更新及長線買量投放的方式推動產品流水保持穩定。而《浮生》在經過買量爬坡之後,2020年下半年成本下降,進入利潤回收期,並推動公司盈利增長提速。公司預期今年《浮生》廣吿支出將會下降,利潤有望進一步釋放。

2、新遊及海外戰略推動用户基數與ARPPU雙升

而在全球化方面,《浮生》亦取得不俗表現。2020年6月在韓國上線後獲得韓國iOS遊戲暢銷榜最高第16名的成績。此外,《浮生》已上線中國台、港、澳及東南亞地區,計劃於4月底陸續在日本、北美等市場上線。

與此同時,在新遊的推動下,友誼時光的用户基數及年度月付費用户月平均收益(ARPPU)也在不斷上升。

數據顯示,到2020年12月31日,友誼時光運營着34個不同語言版本的多款手遊,累計註冊用户總數達1.3億,同比增長21.2%,年度ARPPU增至715.5元,同比增長34.6%。

3、毛利率提升約2個百分點,經營質量優良

盈利方面,2020年全年毛利率為67.28%,較上一年提升了約2個百分點。而由於公司推出新遊及持續迭代,使得銷售及研發費用激增,導致淨利率有所波動,現時王牌遊戲已進入正常的利潤釋放期,因此預計接下來盈利有望進一步改善。

得益於遊戲產品穩定的流水錶現,公司去年的經營活動現金流淨額增長68.3%達5.75億元,自由現金流更是增長三倍以上達4.47億元。到去年末,公司賬面現金及現金等價物餘額為10.93億元,而資產負債率只有0.1%,經營質量可見一斑。

深耕三大戰略,打造多元化變現生態

關乎未來發展方向,公司在財報中提出將圍繞產品多元化、商業化IP及全球化三大戰略深度佈局,未來產品儲備豐富。

在產品方向上,以古風品類為首,公司預計每年推出1至2款新品,不斷維持在這一細分賽道的領先地位。比如即將上線的新派國風工筆畫手遊《凌雲諾》,目前該遊戲在TapTap上超過4000人預約,評分9.1,好遊快爆評分9.3。

(來源:公司財報)

其次,在保證古風基本盤穩固基礎上,公司也在持續展開對女性向其他細分賽道的佈局。例如即將上線的仙俠戀愛遊戲《此生無白》、以及都市職場題材遊戲《杜拉拉昇職記》,目前兩款均已獲批版號。

(來源:公司財報)

據悉,其中《此生無白》女性向遊戲安卓版不刪檔付費測試正在進行,iOS版本也開始預約,預計在2021年4月28日全平台公測。目前該遊戲在Taptap上4萬人預約。

此外,公司表示還在積極探索用户賽道。目前,已在北京、長沙、成都及廈門投資優秀的研發團隊,並獲得該等團隊研發產品的全球獨家代理,從而豐富遊戲組合。

在商業化IP層面,公司在現有原創IP基礎上也將打造精品系列。

目前,友誼時光擁有三大系列IP:

第一類是古風系,比如圍繞浮生大世界打造“浮生五部曲”,其第二代產品《代號:FS2》正在研發中,未來會通過拓展IP授權影視、銷售手辦周邊、盲盒等衍生品,來擴大IP影響力。

第二類是現代題材IP,公司現已獲得《杜拉拉昇職記》IP四部產品的全球永久改編權,且內部編輯團隊也在開發更多原創現代題材故事,為日後遊戲研發儲備。

最後一類是精靈世界IP,包括《精靈食肆》與泛二次元精靈養成手遊《代號:MS》、兩部於多平台上線的原創漫畫,以及一部動畫電影原創劇本等作品均在商業化推進中。

未來公司表示將推進實現遊戲、漫畫、影視及衍生品的聯動,構建多元化的IP變現生態。

在全球化方面,公司將依靠與Google、Facebook等巨頭的良好合作關係,貫徹本地化打法,進一步提升海外市場研運能力。

女性遊戲市場“藍海”,未來“量價齊升”可期

作為長期深耕國內女性向遊戲賽道的頭部企業,友誼時光未來仍有較大增長空間。主要分析如下:

當前,女性向遊戲市場仍是一片藍海,從下面兩張圖不難判斷出這點。2020年,在國內遊戲市場,女性毫無疑問已撐起半邊天,2020年,女性遊戲玩家規模已突破五成,但從實際銷售收入貢獻來看,2019年只佔到整體市場的2成左右。

(數據來源:遊戲工委)

用户規模與收入體量之間的嚴重不對稱,説明女性遊戲市場的潛力尚未被完全開發。業內分析人認為造成這種局面的原因主要有三個方面:一是優質品類數量較少;二是該市場的馬太效應明顯;三是遊戲精品化拉長開發週期,且當前針對女性遊戲用户的產品還有待進一步優化。

上述這三點也被認為是《浮生為卿歌》能脱穎而出的重要外部變量。而對於友誼時光來講,在古風養成領域,公司推出的一系列遊戲基本都屬於該領域的頭部產品,包括《熹妃傳》、《熹妃Q傳》等,市面上同類型的優質產品較少,能與之競爭的對手並不多見。實際上,從《熹妃傳》到如今的《浮生為卿歌》,若對其出品的這一系列古風養成手遊有所接觸,就會發現這些代表作皆有一脈相承之處。

再者,古風題材的小説和影視劇曾紅極一時,用户基數十分龐大,作為較早進入該領域的廠商,友誼時光已經用一系列產品吸引到了相當規模的用户,後來者要想挑戰其地位並不簡單。

最後,遊戲精品化是整個遊戲市場的大勢所趨,女性遊戲市場同樣不例外。然而,若非有足夠的積累和研發實力,想要製作一款精良的遊戲,又談何容易?因此,不難猜想,當同類競品缺失,龐大的用户需求又得不到充分滿足的情況下,友誼時光作為專注該賽道的佼佼者,想要獲得用户青睞,顯然並非難事。

若從現有女性遊戲玩家規模及ARPPU值來看,友誼時光都有明顯的提升空間。

從用户規模來看,女性已然撐起了半邊天。據NEWZOO及中音工委的研究報吿數據顯示,不論是全球還是國內市場,2020年女性遊戲玩家數佔比都達到了45%以上,並分別突破10億和3億的規模。

再從單用户收益來看(不考慮統計口徑差異),友誼時光最新的單用户收益達715.5元,明顯高於國內市場的419.08元,預計這塊主要由於海外業務帶動,不過相比海外地區,如日、韓、美等國的水平還是要低得多。

(來源:遊戲工委)

因此,隨着公司全球化戰略的推進,未來有望繼續出現“量價齊升”的增長局面。

尾聲

總體來看,友誼時光的這份財報基本符合市場預期,當天股價高開6%左右,然後回落微漲,其實也已有所反映。

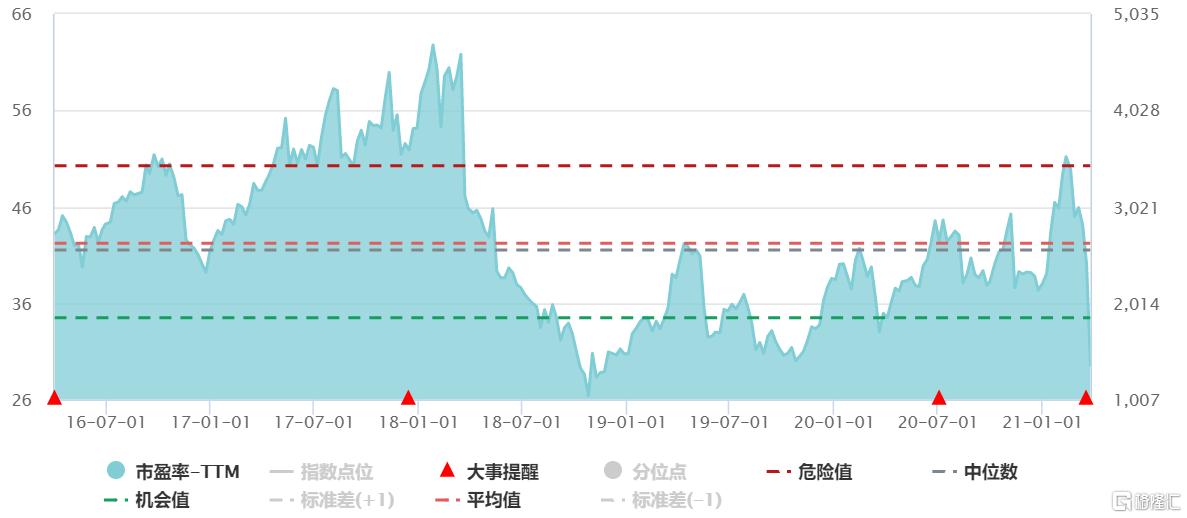

公司此時的靜態PE不到10倍,此前我們認為公司的合理估值應該在10-15x之間,而且近四年間每年的ROE都維持在35%以上,高於板塊均值,疊加板塊估值處於近四年來的均值水平,所以安全邊際明顯。

港股手遊板塊近四年來的估值水平變化

(來源:WIND)

同時,考慮到主力遊戲的強週期性及今年的新遊儲備,保守按20%的盈利增速估計,今年的PE(TTM)為8x左右,估值吸引力更突顯,未來隨新舊遊戲如期表現,有可能會迎來“戴維斯雙擊”。