3月26日,正榮地產(06158.HK)發佈截至2020年12月31日的全年度業績。業績數據顯示,2020年正榮地產實現合約銷售金額約1419.01億元人民幣,同比增長8.6%。實現營業收入約361.26億元,同比增長11.0%。淨利潤約35.59億元,同比增長15.0%。歸屬母公司淨利潤26.51億元。

被稱之為“百年未有之大變局”的2020年,是一個集“挑戰”與“機遇”並存的關鍵時間節點。對正榮而言,即便是在全球疫情籠罩的陰影下,銷售業績穩步攀升,財務結構持續優化,融資成本再次下降,在整體偏低迷的上市房企中,有着較為明顯的“彎道超車”跡象。

二線城市助力正榮穩居行業TOP20

受疫情影響的2021年裏,正榮地產第一時間響應上級的疫情防控號召,在市場停擺的壓力下以自身的優勢,在做好相關的防疫抗疫工作的同時,也積極做好迎接“復工”的準備,並勇於向社會捐款捐物、為租户減免租金,共克時艱。最終,不僅沒有受到疫情的影響,還取得驕人的成績。

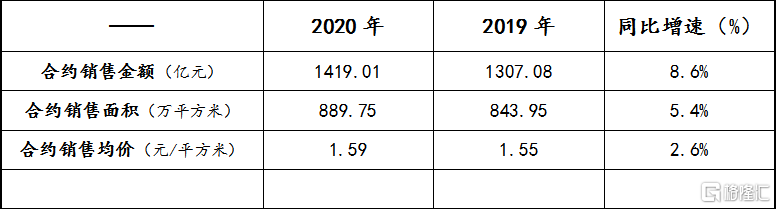

從銷售業績看:截至2020年12月31日,正榮地產實現全年合約銷售金額1419.01億元,相比於上年的1307.08億元,同比增長8.6%;合約銷售面積889.75萬平方米,相比於上年的843.95萬平方米,同比增長5.43%;合約銷售均價1.59萬元/平方米,相比於上年的1.55萬元/平方米,同比增長2.58%。

正榮地產2020年銷售業績情況

(數據源自:正榮地產業績公吿)

從單月數據來看,受年初疫情影響,一季度的銷售業績同比下滑明顯,但從二季度開始逐步攀升,並於下半年重回正常水平。同期對應的銷售均價,則出現了上半年和下半年的明顯區別。上半年對疫情衝擊的影響尚缺明顯的判斷,有着明顯的以價換量的跡象。但經過幾個月的調整,尤其是進入下半年以來,銷售金額的強勁增長,逆勢背景下凸顯了正榮地產韌性。

(數據來源:正榮地產銷售業績公吿)

無論是在銷售金額、銷售面積,還是在銷售均價上,相比於上年都有所增長。從單月數據來看,這個逆勢增長的勁頭值得注意。

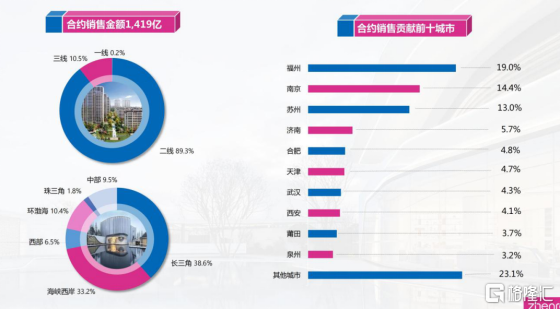

從覆蓋區域看:截至2020年12月31日,長三角和海峽西岸兩地區累計貢獻了71.9%合約銷售業績,二線城市貢獻了89.3%的合約銷售業績,落實到單一城市上,福州、南京和蘇州三個城市均貢獻了超過10%的銷售業績。

(截圖源自:正榮地產2020年業績演示)

可見,正榮地產此前的項目開發和土地儲備,均是以二線省會城市和重點區域中心城市為主,這也正是當前城市化背景下的大勢所趨。

如果説一年兩年的數據很難看出一家企業的成長性,不妨將時間軸拉長遠來看。

從正榮地產上市以來的近四年的銷售業績來看,2020年全年1419.01億元的合約銷售額相比於2017年的701.53億元,四年累計漲幅102.3%,年均複合增長率26.5%;合約銷售面積也從2017年的380.00萬平方米上升至2020年的889.70萬平方米,四年累計漲幅134.1%,年均複合增長率32.8%。

(截圖源自:正榮地產2020年業績演示)

鑑於2020年穩步攀升的業績表現,以及企業良好的經營現狀,正榮地產宣佈將2021年年度業績目標定在1500億元。

逆勢增長,量價齊升,正榮地產對新的一年有着新的預期,是持“保守”且“自信”的態度。即,在不激進的前提下,調高相比於上一年的增速預期。這也是在房企的“三道紅線”下後疫情時代的一種自信。隨着近年來強勁的業績增長,正榮地產的品牌影響力也進一步得以體現。

中房網於3月16日發佈的中國房企綜合實力TOP500榜單中,正榮地產以綜合實力位列榜單第19位。同時在房企運營效率TOP10中榮獲榜單第一名的好成績。

營收利潤雙位數增長,現金流增速超2成

高質量發展的成果不僅體現在收入和盈利,在三道紅線的調控背景下,正榮地產財務狀況的改善也備受關注。除了銷售端表現穩健外,正榮地產在利潤端也亮點頗多。

先從營收利潤上看:截至2020年12月31日,正榮地產實現營業收入361.26億元,相比於2019年的325.58億元淨增35.68億元,同比增長11.0%。淨利潤從2019年的30.94億元增至2020年的35.59億元,同比淨增15.0%。歸屬母公司淨利潤達26.51億元,同比增長5.8%。

正榮地產2020年主要業績指標

(數據來源:正榮地產2020年業績公吿)

截至2020年12月31日,正榮地產的銀行結餘及現金總額為429.73億元,相比於上年同期的353.07億元,淨增加77.66億元,同比增長21.7%。

得益於正榮地產穩居高位的銷售業績和堅實的財務基礎以及充裕的現金流,“三道紅線”下的三項資本結構指標已得到了顯著的改善。

業績報數據顯示,正榮地產的淨負債率由2019年的75.2%迅速下降至2020年的64.7%,遠低於不高於100%的紅線標準;現金短債比從2019年的1.76上升至2020年的2.20%,遠高於不小於1的紅線標準。同時,短債佔比下降至29.1%,手握429.73億現金足以覆蓋短期內的債務壓力。“降負債”的力度有目共睹的。

(截圖源自:正榮地產2020年業績演示)

隨着盈利能的繼續提升,債務結構也得以進一步優化,正榮地產的融資成本也得到了明顯的降低。

業績數據顯示:正榮地產成本較高的銀行之外借款佔比從2019年的20.0%下降至2020年的6.0%;而成本較低的銀行貸款佔比從2019年的42.0%上升至2020年的56.0%。與此同時,綜合融資成本從2019年的7.5%下降至2020年的6.5%;美元債的發行成本從2019年的9.9%下降至2020年的7.3%。

(數據來源:正榮地產2020年業績公吿)

債務結構得以進一步優化,融資成本得以進一步降低,從而進一步減緩企業經營過程中的所遇到的資金壓力。

穩中有降的融資成本和多元化融資渠道不但較好地緩解了當前海外債務到期的高峯壓力,還能進一步以剔除高利率的有息負債換得更低成本的資金,並延長還款期限,從而達到了優化當前的債務結構和壓低資金成本的發展新階段。

高質量土儲為“1+6+X”保駕護航

2020年正榮地產不僅實現業績的穩步增長,同時財務結構也進一步得以優化,吸引了諸多投研機構給予“正面”展望。

對於已經到來的2021年正榮地產似乎已經提前做好了迎接持續增長的土儲貨值。

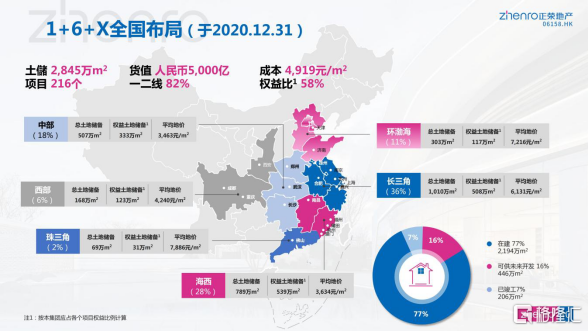

截至2020年12月31日,正榮地產手持216個項目,累計2845萬平方米的土地儲備,約合5000億元的土儲貨值。其中,長三角地區土儲面積佔比36%,海西地區佔比28%,中部地區和環渤海區域佔比也均超過10%。從城市等級劃分來看,一二線城市的土儲面積佔比高達82%。

正榮堅持區域深耕,佈局核心都市圈的拿地策略,嚴控土地成本,平均土地成本為4919元/平方米,相較於1.59萬元/平方米的銷售均價而言,土地成本佔比僅30.94%,較低的土地成本為未來項目開發留足了利率空間。

(截圖源自:正榮地產2020年業績演示)

若按照當前1400億的年銷售額來換算,5000億元的土儲貨值,足以支撐未來三年的銷售業績。另一方面,在有足夠的存量供應的同時,正榮地產繼續拓展新的土地儲備作積累,保證了土地儲備處於合理的水平。

業績公吿顯示:正榮地產在2020年新增項目46個,建築面積達714萬平方米,一二線城市佔比77%。其中,長三角地區佔比達43%,海西地區佔比為31%,中部地區佔比約20%。更值得關注的是正榮地產新增土儲所擁有的的權益面積佔比達70%,並表面積佔比達81%。權益比的提升意味着將來歸母淨利潤增速有可能大於收入增速。

東南沿海城市為主,向中西部地區深入,正榮地產的拿地策略,既符合時代發展趨勢,更是享有着從城鎮化到城市化進程中都市圈和城市羣紅利。

開源與節流,企業組織管理的助推器

近年來,正榮地產銷售業績,營收利潤,土儲負債逐步向好的背後離不開企業的運營管理的紅利。組織管理的優化升級是企業經營背後的助推器。

正榮地產通過組織架構的升級,進行功能的整合,實現組織管理的優化升級。從資源分配、戰略聚焦在行動上有了具體的行動目標。同時優化管理結構,將風險和全責進行有機聯動,進而落實到具體項目業務上,使之每一個獨立團體或項目團隊實現綜合業務效率的提升。然後以“精總部+強區域”的戰略方向實現提能效。

就以2020年的疫情為例,在整個市場陷入困局的背景下,正榮地產的157個在建項目實現45天內區域復工率達100%。

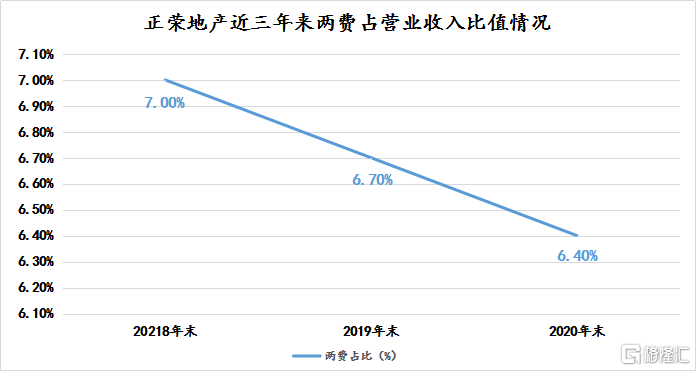

另一方面,市場關注與銷售流速也得到了同步的提升,從而使業務的推廣更精準,營銷費用更節省。按理説,隨着銷售業績的持續增長,營銷及行政費用隨之增長才對。而正榮地產的近三年數據來看,得益於正榮地產經營效率的提升和運營管理的紅利,營銷及行政費用不僅沒有隨着業績收入的水漲船高,反倒是下降低了不少。

數據顯示:截至2020年12月末,正榮地產的營銷及行政費用為22.98億,佔營收的比例為6.4%相比於上一年末再次下降0.3個百分點。

(數據來源:正榮地產2020年業績公吿)

對於一個有着長遠發展計劃的企業來講,“開源”與“節流”二者缺一不可,拓寬業務市場,尋找的增長動力,這是“開源”;優化管理結構,提升經營效率,這是“節流”。對於已經站穩行業TOP20的正榮地產來説,在想着業務規模擴張的同時也在探索管理效率的提升。

而正榮地產很好的兼顧了“開源”與“節流”同時,對於未來的發展也有着充分的準備。

就以當前的短期來講:有穩健的財務狀況,較豐厚的利潤支撐,加上逐步優化的債務結構,維持三五年的企業經營已經是沒有什麼壓力了。

至於中長期未來而言:正榮地產正以“精總部-強區域”作為發展基礎,以核心城市+都市圈為拿地方向,用產品力實現品牌價值的提升,通過現金流和利潤為導向,實現企業的高質量發展,在行業集中度提升的背景下,正榮這種既具備規模安全邊際,也具備成長性的標的值得關注。