2020年是美團成立的第十個年頭。

今日盤後,美團發佈了最新的2020年Q4和全年的業績:

公司Q4收入增長了34.7%達到379.17億,其中佔收入超過一半的外賣業務,同比增長37%,到店、酒店及旅遊業務增長了12.2%,新業務同比增長了51.9%。

在全年的角度,2020年在年初疫情肆虐已經年末疫情反覆之下,全年依然實現了17%的收入增速,全年收入達到了1148億元。

分業務板塊來看:

美團外賣四季度收入215億,同比增長37%,可以看到在疫情之後,收入增速逐季回升,已經接近2019年的水平,在已經是行業老大的背景下,這個增速實屬不易。

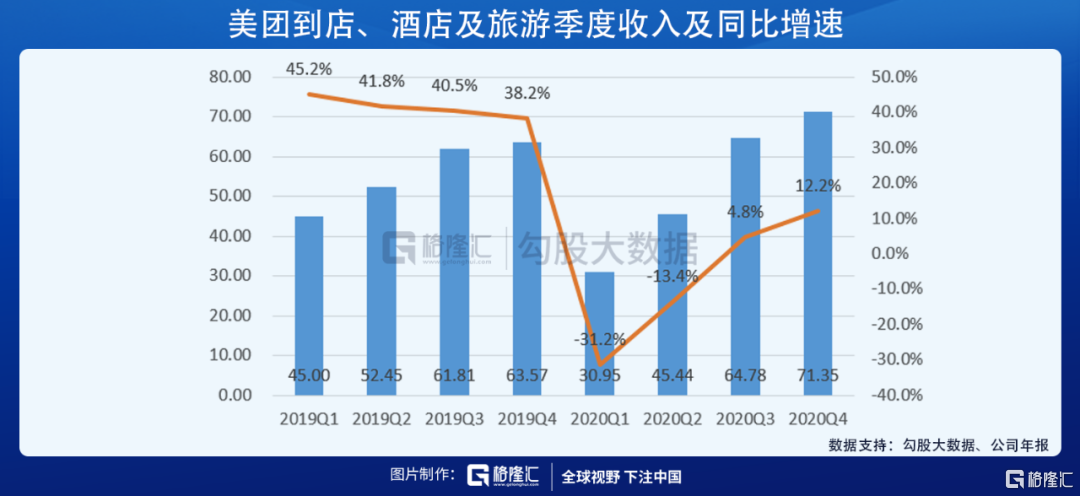

第二個板塊是到店、酒店及旅遊,第四季度收入71.35億,同比增速也緩慢恢復到了12.2%,要知道,2020全年疫情基本都在反覆。

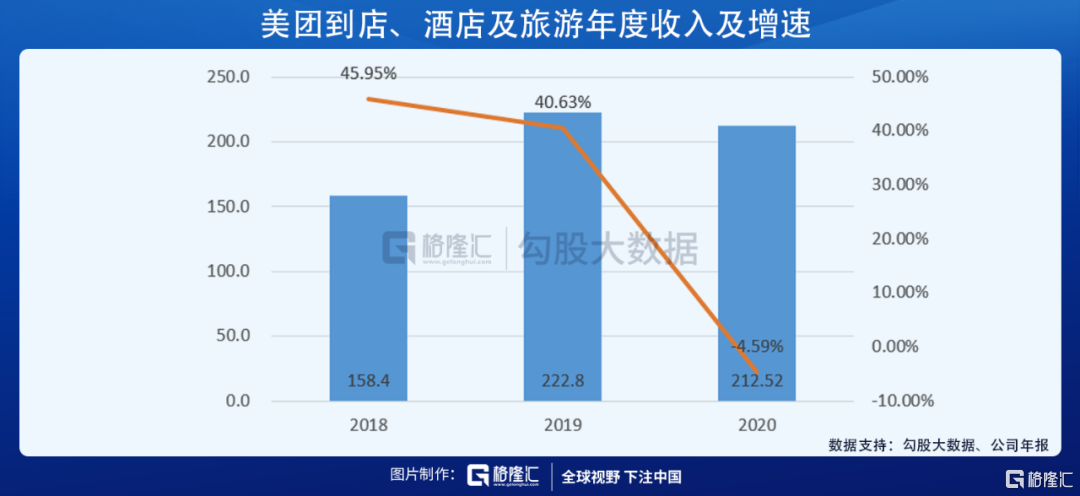

從全年的角度,這塊業務也只是輕微下降了不到5%。

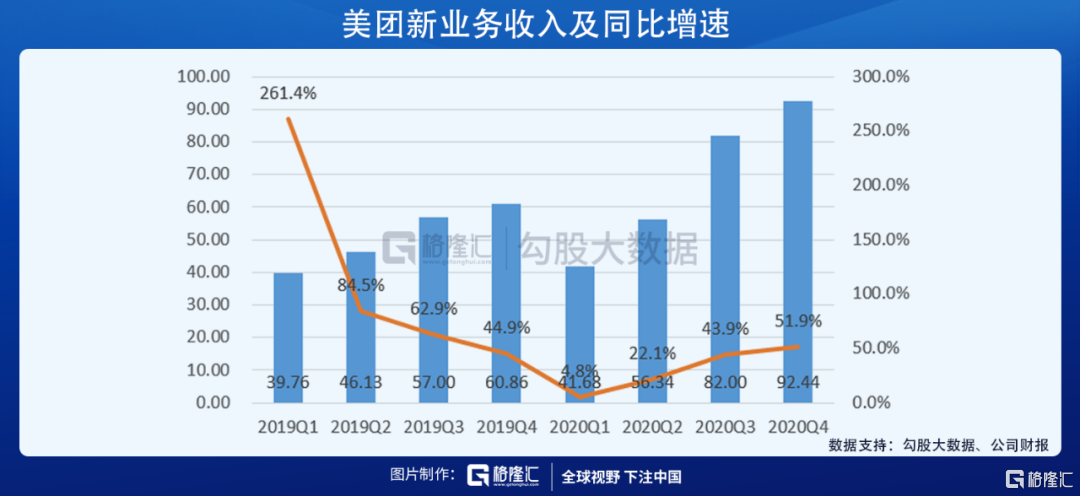

最後一塊的的新業務及其他,四季度收入92.44億,同比增長51.9%。

從整體的財報可以看出,疫情產生的一次性衝擊已經越來越小。後疫情時代,我們一方面既要關注疫情對本地生活服務行業的重塑,另一方面,更要從長期的時間維度去看美團的發展戰略和投資價值。

美團的核心功能是連接,通過美團外賣、美團閃購、美團酒店等一系列的產品,一端連接商家,一端連接消費者。然後,一方面不斷在商家端和消費者端持續賦能,如豐富使用場景、增加消費品類、數字化商家運營等,即做大規模;另一方面提升連接的效率,如提升配送的效率、降低等待時間等。疫情過後,我們看到的是美團的業務生態更加完善成熟,而財報的數據也正好印證了這一點。

01

外賣核心依舊穩固

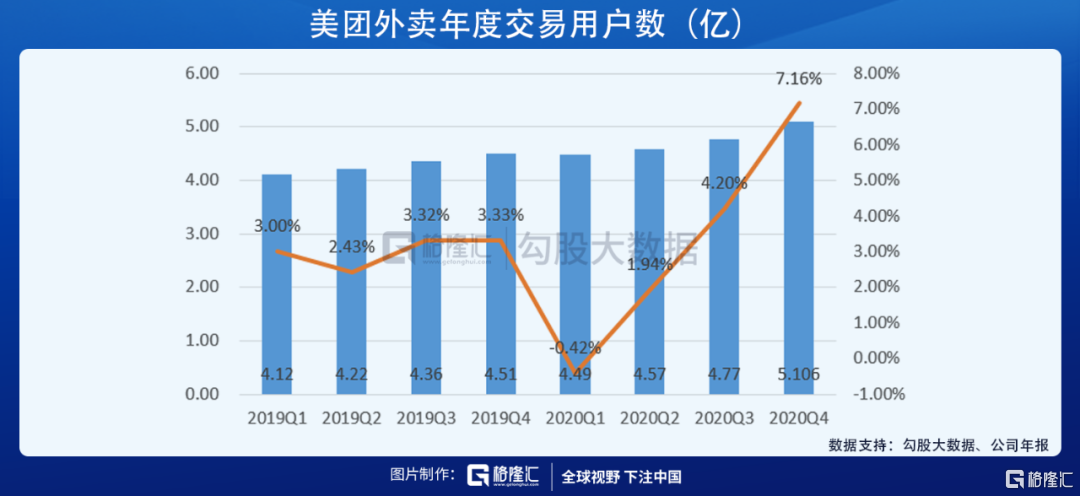

外賣是美團收入貢獻的主要板塊,馬路上一個個勤勞的黃色小馬甲,也是美團鏈接百萬商家和消費者的重要紐帶。在2020疫情肆虐之下,外賣業務的收入雖然短期受到了衝擊,但是背後的社會價值可能遠超其經濟價值,而依靠龐大的騎手團隊,美團未來的“連接”價值無可限量。而數據也印證了這一點,商家數目繼續增長9.7%至680萬家,用户數大幅增長7.1%至歷史新高的5.1億。

在財報中,美團披露用户的增長主要來自三線及以下城市,在用户交易頻次上也大幅上升,月均會員數量相比去年提升了兩倍多。美團除了午餐晚餐,也在早餐、下午茶及宵夜下持續進化使用場景。

對商家而言,疫情也起到了非常好的商家教育作用,促使更多的商家進入了數字化運營,提升了商家整體的運營效率。所以從某種角度説,疫情促使對傳統的餐飲行業進行了一次大變革,這樣的變革不僅是對美團,對整個社會運營效率的提升都有很大的幫助。

美團高管在業績發佈後進行的電話會上也表示,680萬的商户裏大部分都是中小商户,責任在於為這部分羣體提供價值,並稱把商户當作合作伙伴而不是利潤來源,所以並不看重變現率。美團CFO也強調,更關注為商家提供數字化工具,而不是佣金類產品,因為非常明確知道更大規模也帶來了更大責任。

02

疫情反覆之下,四季度到店、酒店及旅遊業務加速復甦

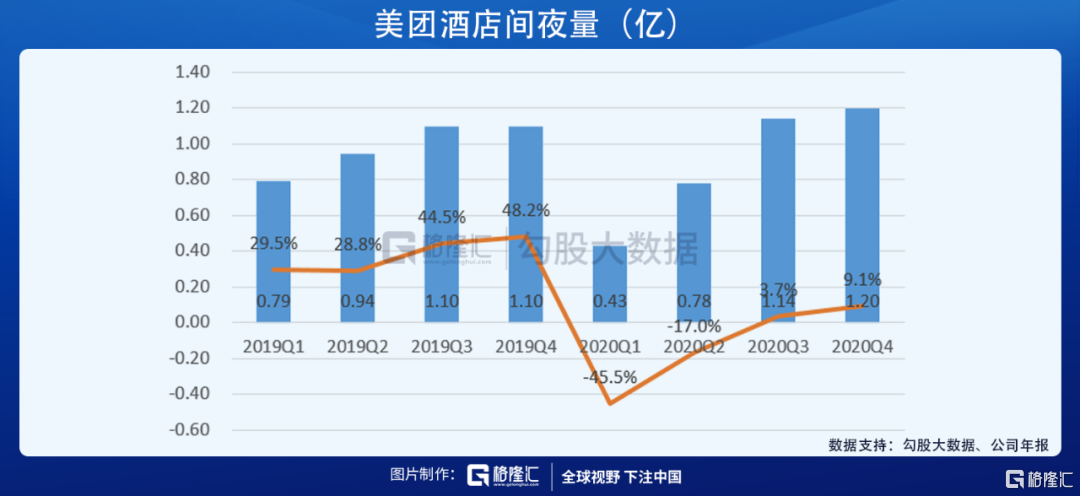

相比於外賣,美團的酒店旅遊業務受損更加嚴重,全年疫情都在反反覆覆,即使到了今年一季度,仍然提倡本地過年。但是美團的酒店業務從間夜量的角度仍然實現了逆襲,第四季度的間夜量實現了同比9.1%的上升,營收也實現了同比12.2%的增長。

最讓人驚喜的是,在四季度,五星級酒店的間夜量同比增長超過110%。要知道,美團在酒店業務採用的是農村包圍城市的戰略,先通過低線城市搶佔間夜量,再通過搶佔高星級酒店提高平均每間夜單價(ADR)。根據中國飯店業協會的數據,星際酒店客房數雖然只佔全國總客房的7.6%,但卻貢獻了全國住宿業38.5%的收入規模。

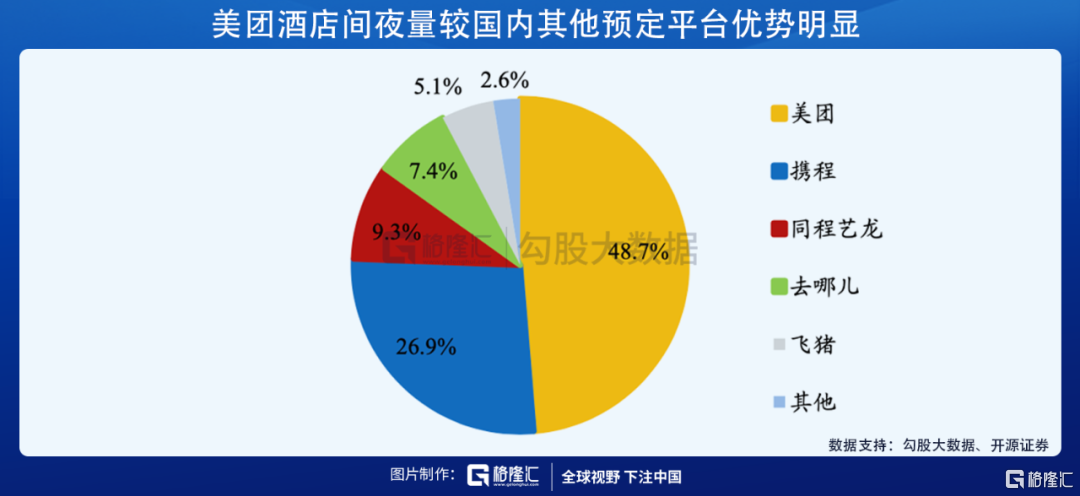

如果説外賣是依靠騎手和外賣APP進行了用户和商家的連接,美團的到店、酒店及旅遊業務則是依靠美團點評APP進行了聚合。

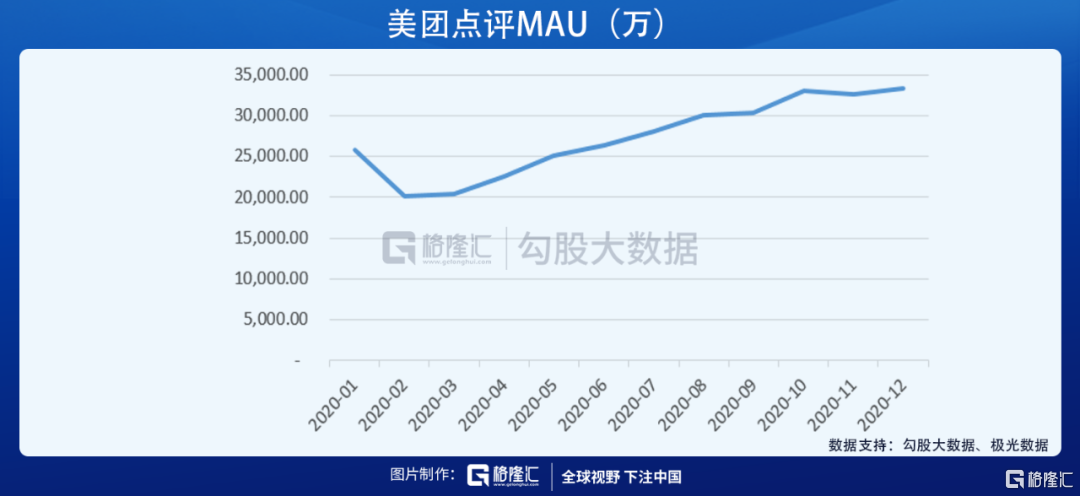

根據極光的數據,美團點評的MAU在2020年也是持續上升,從疫情最嚴重的2億月活上升到了年末的3.3億月活,增長十分明顯,連接商家和用户的能力也在逐步提升。而且在到店領域,美團已經實現了絕對的領先。

03

新的戰場,新的機遇

四季度,最讓人期待的就是新業務,因為這塊業務包含了美團新的戰略方向——美團優選。但是從一個季度的角度去看待一個尚處於探索期的優選還是有些短視,因為這塊業務可能是未來5年甚至10年的一個戰略方向,是美團未來增長的重要一極。

目前美團優選已經覆蓋全國90%以上的市縣,但此業務背後和外賣一樣,連接了農户和消費者,背後的社會價值遠超其商業價值,只有真正解決了一些實際的問題,這塊業務才是健康的可持續發展的業務。優選業務幫助消除了城鄉之間的消費鴻溝,改善農業的流通效率,幫助推動農業數字化轉型,這不僅是對投資者,對一個14億人口的農業大國也是巨大的幫助。

四季度,美團與多個地區建立合作,在雲南,吉林,廣西等地啟動了直採計劃,進一步降低了中間成本。相應的,美團也加大建立了倉儲設施,投入了更多的履約成本,這對短期的利潤水平是個壓制,但戰略方向正確,能給社會帶來真正價值,才能給投資者帶來長期最好的回報。畢竟這是一塊市場價值約為10萬億的大市場,如果投資者只是站在短期的角度,可能非常容易一葉障目,能有強大生命力的商業模式,一定是能給社會帶來改變的商業模式,其他幾萬億市值的互聯網公司,無論阿里的沒有難做生意和騰訊的連接一切,皆是如此。而美團的價值也正如財報裏説的“幫大家吃的更好,生活的更好。”

04

結尾

外賣業務:天花板高,市場格局穩定,美團在市佔率和用户粘性佔據絕對優勢。2022年券商預估GTV可能在8000億水平,參考目前14%的變現率,收入大約在1100億左右,市場如給予10倍的PS,這塊市值就有1.1萬億人民幣。

美團的到店、酒店及旅遊業務,已經是絕對的龍頭,隨着高星級戰略的穩步推進,變現能力將有大幅提升,券商預計該業務2022年收入可以達到400億水平,預計利潤可達180億,參考同行達35倍PE,這塊業務達估值大約是6000億左右。

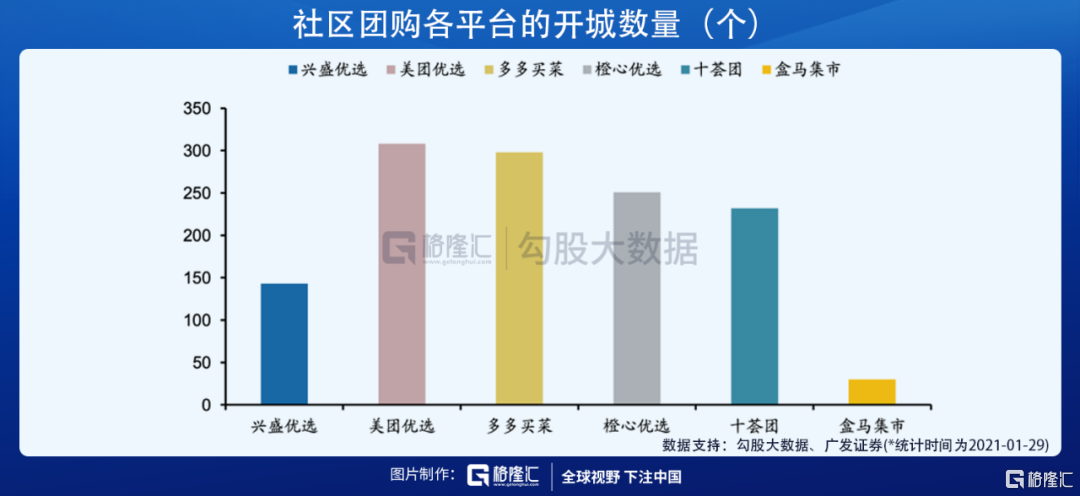

該兩項業務相加,相應的估值就達到1.7萬億人民幣,摺合港幣就差不多2w億,已經明顯高於現在的市值,這還不包含非常有潛力的社區團購等新興業務。

2020是動盪的一年,疫情肆虐,貨幣超發,全球經濟向下,但股市卻是直直向上。研究美團,我們要堅持長期視角,不要侷限於短期的情緒波動。我們看到的是美團不斷挖深和拓寬的護城河,在具有長期價值的業務上進行持續的投入,對連接用户和上游商家、農户的核心價值持續深耕。那麼無論疫情影響還是市場波動,回報只是時間問題。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。