月初以來,港股豪車經銷商板塊已悄悄地走出一波“小趨勢”,和諧汽車、中升控股、永達汽車、美東汽車等個股自3月初以來連續上漲,率先於大盤走出“困境”。

而在去年疫後,隨國內車市“V”型反轉,中升、永達、美東等頭部豪車經銷商紛紛走出業績及估值修復的“戴維斯雙擊”行情。伴隨永達、中升的2020年財報相繼披露,豪車市場的景氣度不斷被驗證,永達、美東的股價接連新高。

近兩年來,儘管國內乘用車市場經歷深度調整,但豪華車作為優勢細分賽道,長期跑贏大市,過往十年間(2009-2019年)銷量漲了六倍,可謂是車市中的“一股暖流”。而在這一賽道,也誕生了多家優秀賽手,甚至像中升控股這樣的千億市值企業。

據WIND統計,其在五年間(2015-2020)創造了數倍乃至十幾倍的利潤。其中,中升控股的歸母淨利更是增長達11倍之多,同期市值上漲大約8倍以上,妥妥的盈利驅動。

2009-2019年豪華車銷量增速跑贏乘用車市場整體銷量增速

(來源:中國汽車工業協會,Marklines)

那麼,當前綜合實力領先的中升控股,能否快速突破前高,站上新台階?

先來看下,中升在去年逆勢下的經營表現:

逆勢全面增長,經營質量穩中有升

數據顯示,2020年中升控股實現總收入1483.48億元,同比增長19.6%;毛利134.82億元,同比增長17.4%;歸母淨利潤55.40億元,較去年增長23.1%。

整體業績指標顯示出,中升控股逆勢增長依舊強勁。

再拆解具體業務來看:

1、豪華車銷量勁增兩成,二手車銷量增六成,業務利潤率繼續提升

新車銷售分部,儘管受疫情衝擊上半年整體銷量有所下降,但下半年增長強勁,並帶動全年穩步增長,尤其是豪華品牌,在上半年依舊實現逆勢增長。

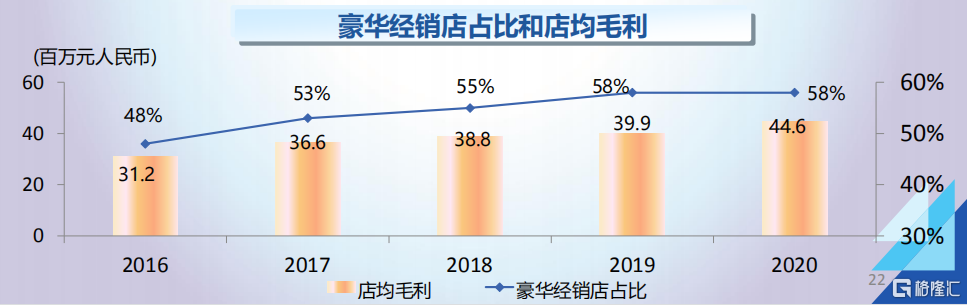

數據顯示,2020年下半年,新車銷量同比增長25.4%至303,421輛;全年增長9.9%至500,699輛。其中,上半年,豪華品牌銷量逆勢同比增長5.7%,下半年提速升至33.8%,反映出換購升級需求依舊旺盛的局面,全年增長20.8%至275,417,遠跑贏大市(6.5%);中高端品牌銷量在上半年出現下滑,不過下半年迎來明顯反彈,同比增長16.8%至139,657台。

同時,從利潤率來看,全年單車及單店的盈利能力均有提升。其中,新車毛利率提升了0.3個百分點至3%,店均毛利上漲了約12%。

除新車銷售分部表現依舊強勁之外,售後及精品業務、增值服務兩大分部也在疫後實現穩增。

增值服務分部,2020年下半年收益約18.43億元,同比增長10%;全年收益約31.50億元,同比增長9.2%。該分部主要包括汽車保險、金融及二手車代理等業務。值得密切關注的是,首次被計入的二手車業務增長強勁,並被公司視為現階段的業務重點。

數據顯示,2020年上半年,二手車銷量同比增長33.9%,下半年同比大增六成(61.9%);全年漲五成達107,075台,貢獻收益25.76億元,且毛利率達到7.6%,為新車毛利率的兩倍以上。

售後及精品業務分部,2020年下半年收益增近兩成(19.3%)至118.30億元;全年收益約202.45億元,同比增長13.5%。同時,全年毛利率以及服務滿足率(體現毛利對運營成本的覆蓋能力)與上一年基本持平,相對穩固。

儘管面對疫情極限壓力,新車及二手車銷售增長依舊強勁,中升控股的各項業務收入仍實現了兩位數以上的增長,整體收入和利潤均增逾兩成。同時,由於基本盤(新車銷售,尤其是豪華品牌)穩步擴大,售後業務增長有保障,也為公司拓展二手車、售後等車後市場業務提供了基礎。

2、經營質量穩中有升

如果説現金流對企業來而言是“生死線”,那存貨週轉率對汽車經銷商來是則是“生命線”。尤其是面臨疫情的衝擊,更加需要關注和警惕。

A.存貨週轉率明顯提升,現金流格局繼續改善

數據顯示,2020年中升控股的平均存貨週轉天數較上一年減少7.5天至23.3天;同期經營活動現金流淨額增近兩成,自由現金流更是漲三成。

而對於中升控股來説,存貨週轉效率的不斷提升,以及經營現金流和自由現金流的明顯增長,體現出除了強勢品牌優勢之外,公司強化內部管理及推動經營效率的提升。

B.回報率提升,資產負債率降低

對於股東來講,中升控股的吸引力也在提升。公司盈利能力與回報率繼續提升同時,總體槓桿水平卻在不斷下降。

數據顯示,2020年中升控股實現每股盈利為2.44元,較2019年1.98元上漲23.2%;同期ROE增加了0.8個百分點至22.7%。實際上,從上圖可以看到中升近幾年來,ROE長期維持穩定態勢。

顯然,逆勢下公司整體的經營質量也在呈穩中升勢。

疫後分化加速,頭部效應凸顯

儘管國內豪華車市場長期處於升勢,屬於確定性的細分賽道,而且在新能源車新週期及消費升級等核心力量驅動下,後市仍獲一致看好,經銷商也正面臨新一輪的增長機遇,但不容忽視的是,疫後行業正加速分化:

廣匯:2020年Q1-Q3營收1082.22億元,同比下降11.42%,淨利潤13.12億元,同比下降41.6%,不過Q3公司的營收利潤都有明顯回升。美東:上半年營收85.18億元,同比增長23.52%,淨利潤3.01億元,同比增長27.58%。永達:2020年Q1-Q3收入482.4億,上升7.9%,淨利潤10.1億,下滑6%。但第三季淨利潤人民幣4.8億元,同比增長41.2%,創季度淨利潤新高。正通:爆發財務危機,上半年鉅虧13.66億元,目前已面臨被收購。和諧:上半年營收59.29億,同比下滑1.89%,淨利潤2.35億,下滑17.98%。

全面電動化也正在推動行業格局產生一些新的變化。同時,隨着永達、中升等頭部經銷商的財報披露,都將目光瞄準了二手車。

鎖定下一條增長曲線,對標全美二手車連鎖老大

國內龐大的汽車保有量與汽車經銷商的生意邏輯,都指向了下一塊公認的“沃土”:汽車後市場。

宏觀層面,我國已是全球最大的汽車產銷國,同時也是全球最大的豪華車市場,2019年中國豪華車銷量佔全球三成以上。加之車市整體進入存量平穩增長階段,後市場(從出售到報廢整個過程中的產值)這片萬億級“蛋糕”,正待爆發。

微觀層面,對汽車經銷商來説,低毛利的賣車只是入口型業務,類比互聯網公司流量業務,而延伸的售後及增值服務,才是利潤源泉,這點其實反應在中升、永達、美東等頭部幾家企業的收入和利潤結構上,呈現明顯“二八效應”,這也決定了汽車經銷商天然有做大入口基本盤,開拓後市場業務的動力。

談及二手車,大家必然會想到瓜子、優信等各類二手車電商平台。其實,國內二手車市場在2012年左右,湧入一批互聯網資本,一路高舉高打後,如今卻落得“一地雞毛”,這難免不令市場對二手車生意有所疑慮。

實際上,在當前特定時機下,經銷商們紛紛下場,讓這事變得更加靠譜。

一來,自2016年起,二手車限遷解禁落地,到2019年起加速推進全面放開,再到去年減税政策出台,行業發展迎政策“風口”期。

二手車市場政策利好

(來源:相關政府部門,華創證券)

二來,目前國內二手車市場,六成以上為私人交易,二手車商佔約三成,而授權經銷商佔比不到一成,而且可能這部分多數靠經紀模式。而在更為成熟的發達國家,以美國為例,則呈明顯的“三足鼎立”的均衡局面。這意味着國內授權經銷商大有可為。

(來源:中汽協)

迴歸生意本身來看,車源、客户和渠道(品牌)作為必不可少的資源,這無疑是傳統經銷商們的天然優勢。此外,線下本質上物流的屬性以及管理運營體系等優勢,這些都是跨界的互聯網平台短時間難以穿透的壁壘。

因此,也可以看到國內主流二手車電商平台的發展路徑,從高投入搶流量,再到渠道下沉,模式變得越來越重。這其實也再度驗證了經銷模式對於賣車這事的剛性,尤其是豪華品牌的目標羣體,更加註重服務體驗創造的附加值。儘管二手車電商平台在大舉“燒錢”之後日漸式微,但可説是完成了市場的教育。

而在此基礎上,Carmax作為全美二手車市場領頭羊,曾是二手車電商平台紛紛效仿的對象,但最終都黯然收場。

通過覆盤Carmax的成長曆程,其成功的內生因素主要可以歸結為以下幾點:

A.連鎖零售基因。Carmax的母公司Circuitcity是美國僅次於BestBuy的第二大電子零售商,其最終以連鎖零售模式成功打開站穩二手車零售市場領先位置,難以説這不與其母公司在供應鏈、渠道管理及消費市場方面的經驗和眼光有關。

B.定價系統。這普遍被視為Carmax的核心競爭力所在。因二手車屬非標品,車況等信息不透明影響公允定價,進而影響二手車的流通。CarMax自1993年起,就開始積累銷售和評估汽車的數據,並以此設計了一套定價算法,幫助採購人員提高決策效率。CarMax還利用這些數據,就是這套定價模型幫助CarMax在二手車銷售上完成了99%的出售率。而這種不依賴人工的定價模式,本質在於實現了業務可大規模複製。

C.規模採購帶來的價格優勢。CarMax的售價一般低於小經銷商,但和大經銷商相比,卻沒那麼大的價格優勢,因此大經銷商也已經開始模仿CarMax的模式。

現時國內二手車市場依舊高度分散,國內完全有可能跑出一家類似Carmax的優秀公司,經銷商具備天然優勢,若從現有的銷量規模(新車+二手車),綜合實力更強的中升控股顯然已佔得先機。

與此同時,由於二手車業務毛利高於新車,同時延伸的售後及增值服務收益具有更高的可預測性,很可能會推動板塊價值重估。此外,參考CarMax目前的PE(TTM)接近30x,明顯高於同業,而中升控股目前在19x左右,隨着其持續發力二手車方向,預示其估值仍有較大的上行空間。