格隆匯3月25日丨近兩年,受公共衞生事件影響,更多的普通消費者強烈意識到高效、專業物業管理水平的重要性,物業管理企業的價值在需求帶動下獲得市場重估。最直觀的體現是,為數不少的物管服務企業憑藉這股“東風”,紛紛成功登陸資本市場,並獲得不俗的市場估值。

作為長三角地區廣受認可的綜合社區服務供應商,弘陽服務(1971.HK)緊抓行業風口期,在2020年成功登上港股市場。3月23日,弘陽服務發佈2020年度業績報吿,交出了上市後的首份全年“成績單”。

三條業務線齊頭並進,產業結構優化為業績持續增長提供穩固基石

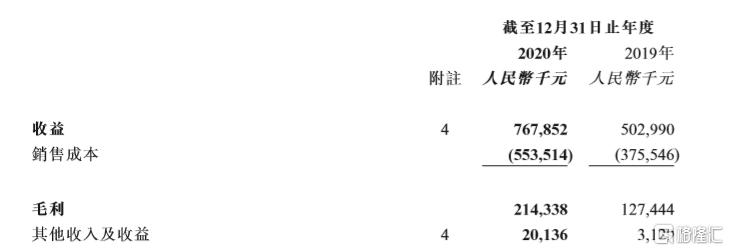

業績報吿顯示,2020年弘陽服務實現營收7.68億元,同比增長52.7%,剔除上市費用影響,溢利達0.93億元,同比增長63.5%,營收淨利雙雙大幅增長。我們認為,亮眼業績的背後的直接驅動因素是公司旗下物業管理、非業主增值服務、社區增值服務三大板塊業務的齊頭並進,以及社區增值服務板塊爆發力初步顯現,其本質在於增量業務進展顯著,為公司帶來了可觀的新營收,同時存量業務下,具有強大潛力的業務板塊開始釋放出強勁活力,增厚了利潤率。

(來源:上市公司公吿)

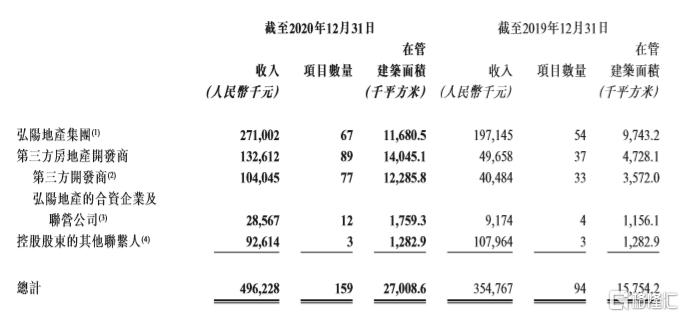

整體來看,2020年弘陽服務的管理項目達到159個,簽約建築面積約3990萬平方米,在管建築面積約2701萬平方米,同比大增71.4%。與此對應的物業管理服務實現營收4.96億元,同比增長39.9%,佔總收入比重64.6%,仍是當前業績貢獻的絕對主力。可以預見的是,隨着關聯公司弘揚地產集團後續新項目開發,以及與第三方房地產開發商的合作深化,公司的物業管理規模還將繼續擴大,增量業務帶來的業績增長將得到持續。

與眾多住宅和商業管理業務不均衡,側重明顯的公司不同,弘陽服務尤其注意發展的協調性,在深耕物管行業的15年裏,有意識地平衡了住宅和商業的業務佔比,保障了這一板塊的營收均衡,在緊抓確定性住宅物業利潤的同時也充分享受到了商業物業帶來的高溢價。

在非業主增值業務板塊,2020年公司實現營收1.61億元,同比增長32.8%,佔總收入比重21.0%,增速和業績佔比實現了同步增長,對營收的影響力穩步提升。

需要重點關注的社區增值服務在2020年異軍突起,業績期內實現營收1.10億元,同比暴增310.9%,佔總收入比重14.4%,取得了相當令人刮目相看的成績。儘管該板塊在當前的總收入中佔比最低,但增幅卻拔得頭籌,足見其增長潛力之大,將為公司中長期業務的增長提供充足的動力。

業績增長的背後,體現的是弘陽服務專業性、品質化和全方位的社區管理服務能力。公司將社區增值服務覆蓋到物業全生命週期,通過科技賦能,匹配客户需要的公共區增值、房產中介、資產管理、社區便民、美居服務等支持內容,與地產公司聯動推出大量裝修產品套餐、户型解析、O2O線上平台等,圍繞着業主的衣食住行提供了全方位的服務。在各個板塊的共同作用下,公司2020年盈利能力進一步增強,整體毛利率達27.9%,同比增長2.6個百分點,淨利潤率達到12.2%。

在業績數據全面提升的同時有一點不容忽視,2020年弘陽服務對關聯公司的依賴大幅降低,這一點公司的在管業務面積情況可以清晰的反應。當前,公司有1168萬平方米的在管面積來自弘陽地產,同比增長僅19.9%,而來自第三方的在管面積大幅反超,達到1405萬平方米,同比大增197.1%。這進一步優化了弘陽服務的產業結構,降低了可能的不確定性經營風險,有利於公司的長遠發展。

此前的業績會上弘陽服務也再度表示,將繼續逐步降低對關聯公司的依賴,預計到2021年關聯公司的相關業務佔比可減低至40%,2022年減低至30%,為公司業績的長期增長構築更加穩健的航道。

(來源:上市公司公吿)

挖掘多元業態發展潛能,戰略發展城市服務穩固行業領先地位

隨着物業管理地位在新時代背景下得到重塑,行業價值被不斷拔高,但不容忽視的是當前整個物業管理行業集中度仍然比較低,管理技術和服務水平亟待提升,而這也意味着行業仍然具有可觀的提升空間。

中指院預計到2023年物業服務百強企業的市場集中度才將達到45.4%,這表明未來較長的一段時間擴大市場規模將是物業管理公司的重要主題,能夠迅速適應新的需求潮流,持續擴大佔有率,提升服務專業度、便捷度、品質度的企業將率先獲得消費者和市場的認可。

這裏的邏輯在於,市場佔有率擴大,一方面意味着物業管理業務將帶來更多確定性的增長收益,另一方面,在資本市場也更容易獲得關注和追捧,在資本和規模效應的影響下,企業服務效率和能力的提升將自然而然地實現,進而再形成反哺,繼續幫助企業擴大市場佔有率和吸納資本。

作為物業管理行業中不容忽視的一匹黑馬,弘陽服務也正在積極擴張規模,但在這個過程中,公司並非唯“擴大論”,而是理性的強調有品質的擴張,並將多元化發展的概念深深植根其中。

當前階段,弘陽服務的擴張主要體現在兩個層面,一是透過承接控股集團項目及外拓併購以壯大在管面積,二是戰略性地發展城市服務,積極拓展社區管理業態,深耕專業垂直細分市場。

與關聯公司聯動擴張的模式這裏不再贅述,重點來看收併購項目。業績期內,弘陽服務分別作價3672萬元、2.16億元收購了滁州宇潤物業管理51%股權和武漢匯得行精英物業公司的80%股權,兩項併購中我們可以看出公司層面的理性思考。

首先兩家公司項目從地緣上看,主要位於華中和華南,符合公司“做透大江蘇、深耕長三角、佈局都市圈”的戰略指引,將進一步增強公司在上述區域的規模經濟效益,鞏固提升市場影響力和競爭力。

其次,我們關注到武漢匯得行精英物業公司在中國物業服務百強排名前三十,在華中區域多年佈局深耕商寫、公建、購物中心類物業,標的非常優質。此外,富業態組合有利於公司雙輪驅動戰略在華中地區落地,助力公司增強自身優勢。後續通過對優質項目投後整合,植入智能社區生態系統,弘陽服務將進一步提升運營效率,降低成本,豐富公司業務組合,促進區位佈局和業務範圍的多樣化。

嚐到併購甜頭的弘陽服務表示,後續將以管理規範、經營狀態良好的物業管理公司作為潛在目標,收併購與全委(市場化競標外拓)同步並舉,實現規模突破,鞏固長三角市場地位的同時,不斷物色華中、西南、中原地區及大灣區的收購機會。

與此同時,弘陽服務戰略性佈局城市服務,積極與政府街道展開合作,拓展社區管理業態,如家居裝飾、學校及遊樂場,各類產業園及公建業態等,在幫助政府整合資源,緩解社區閒置資源及地區停車難等痛點問題的同時,協助產業落位,業務邊線得到擴展。

比較典型的案例是,2020年公司與泰山街道簽訂戰略合作協議,為街道內52.6平方公里的超20萬居民和5000餘商户提供服務,圍繞公共服務、市政管理服務等多個領域進行項目孵化拓展, 現已通過穩妥有序的試點,形成了良好牽頭示範效應。

此外,公司還為南京江北新區泰山街道幼兒園、國際學校浦口和曉莊校區等提供了物業管理服務,填補了在教育等細分業態上的空白。毫無疑問,弘陽服務已經大踏步進入多元化發展新階段。

公司整體實力的提升有目共睹,在中指院發佈的“2020中國物業服務百強”名單中,弘陽服務的行業綜合實力排名提升十個名次躍居第25位,行業領先地位再次得到鞏固。

結語

2021年是“十四五”開局之年,也是全面建設社會主義現代化,國家新徵程的開啟之年,在這樣的大時代背景下,物業管理作為推動城鎮化建設和城市民生基礎設施建設中的重要環節,註定將受到萬眾矚目。

另一方面,國內擴大內需戰略持續深化,政策指引餐飲、商場、文化、旅遊、 家政等生活服務業恢復發展,內需將成為中國經濟未來中長期發展的主要驅動力,物業管理公司作為最貼近社區居民的入口,將在國內消費需求大發展的背景下駛入加速發展車道。

國家層面的推動和民生層面的剛性需求,均提示着一個明確的事實,即在未來三五年,以弘陽服務為代表的物業板塊頭部企業,將充分享受到發展的政策、資源紅利,在行業加速洗牌的進程中發展出自身的經營特色,並不斷鞏固擴大優勢,實現快速成長。